这个假期投资圈热议五粮液——这家千亿市值的国企白酒龙头,因大幅修改已公布的财报数据引发广泛质疑。这种"平衡业绩"的操作,触及了投资者对财报真实性的核心关切。

财务洗澡或许常见,但修改过去已披露的数据,让投资者如何相信财报数据的客观公正?

普通投资者本身信息渠道就有限,财报本是最核心的决策依据,如今数据被推翻,基于原数据交易产生的亏损该如何界定?尽管从会计规则上可能存在操作空间,但从投资逻辑看,这种做法无疑动摇了信任根基。

目前只能静待证监会的关注与处理,而我们更该回归数据本身。

这件事关注的重点不是财务口径的变化问题,很多人在偷换概念,非常牵强的解读这件事,只能说是屁股决定脑袋了。

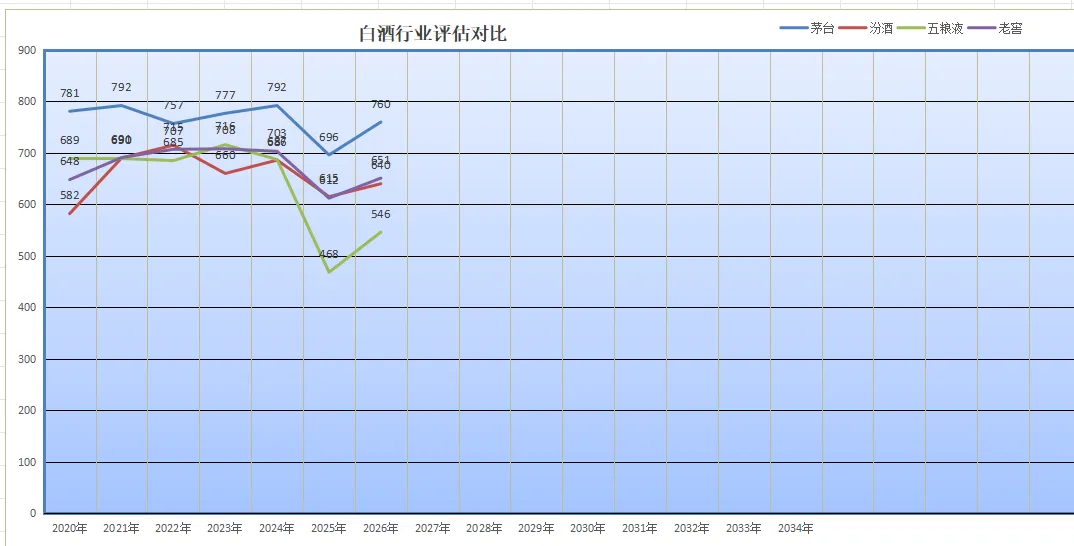

我今天用财务评估模型梳理一下茅五泸汾四大龙头近六年的表现。四大白酒六年评分变迁:汾酒崛起,五粮液垫底通过财务模型评估2020-2025年的数据,四大白酒的评分走势勾勒出清晰的分化轨迹:

(图中2026年数据为1季报数据)

- 2020年:茅台稳居第一,随后是五粮液、泸州老窖、汾酒,梯队分明。- 2021年:五粮液停滞,泸州老窖与汾酒评分明显提升,三家几乎重叠。- 2022年:汾酒升至第二,泸州老窖第三,五粮液跌至末位。- 2023年:五粮液反弹至第二,泸州老窖第三,汾酒下滑垫底。- 2025年:汾酒与泸州老窖不相上下,五粮液以468分垫底,成为四家首只评分低于500分的公司(因财报洗澡可能失真)。整体来看,山西汾酒是过去六年表现最好的,评分增长最快,股价涨幅也在板块中领先;而五粮液表现最差——2020年评分689分,2024年回落至687分,五年几乎归零,2025年更是跌至谷底。五粮液的"冰火两重天":分红回购托底,数据真实性待考五粮液2026年一季报评分仍居末位,拖累因素集中在盈利能力、现金流质量(两项均为最低分)和净利润增长(仅10分)。表面上一季度净利润同比增83%,但扣非后实际下滑46%,因为我考核参考的是扣费后的增长数据,这是真实情况,评分低迷在所难免。值得注意的是,公司分红并未缩水:赚80多亿分红200亿,还计划回购100亿,稳定股价的态度明确。

如果分红减半、无回购,则压力更大,这算是给投资者吃了颗定心丸。国企背景的天然背书,也让其在"超跌时或现机会"的判断上多了层支撑。但不确定性仍存:财报真实性需1-2个报告期验证,评分能否回升、200亿分红能否持续,都是待解的问号。

若是民企如此操作,或许已被一票否决,国企属性就是天然的背书,这没办法。毛驴如果不是国资,想翻身也很难。白酒板块:最坏时刻已过,L型底部待转折对整个白酒板块,我的判断不变:当前处于周期相对底部,最坏时刻已过,但难现直接反转,更可能是L型复合底,转折点或在今年底至明年初。四大龙头的分化,既是企业经营的映射,也是行业周期的缩影。五粮液的争议提醒我们,财务数据的"可信度"比"美观度"更重要;而汾酒的崛起则证明,在行业调整期,保持稳健增长的企业终将被市场认可。底部的磨底过程或许漫长,但对坚守价值的投资者而言,厘清数据真伪、跟踪核心指标,远比纠结短期波动更有意义,白酒板块的艰难时刻终会过去,白酒让人是赚钱模式最好的行业。

希望我的毛驴快点涨,回头来抄底白酒。

———— ✦ ————

【风 险 提 示】

本人散户一名,无专业资质,本号为个人投资笔记,使用的数据不一定准确,提及的股票仅为个人观点,不构成投资建议。读者据此参考,后果自负。广告为第三方提供,仅供参考。

投资有风险 参考需谨慎