今天调了好久模板,尝试一下新形态,点评一下Meta,给大家心里按摩一下

写在前面

Meta 这次一季度财报,最有意思的地方是:业绩很好,但股价反而跌了。

对于Meta的业绩和定价,我认为这不是一个简单的“市场看错了”的叙事,当然也不是一个简单的“AI 烧钱没前途”的叙事。

市场当然看得到 Meta 的广告业务很强,也看得到它的利润率和现金流仍然很漂亮。但现在的主要矛盾是——这些广告现金流,未来会被多少 AI 资本开支吃掉?

所以这篇文章主要回答四个问题:

全文摘要 & 结论

业绩到底强在哪里?

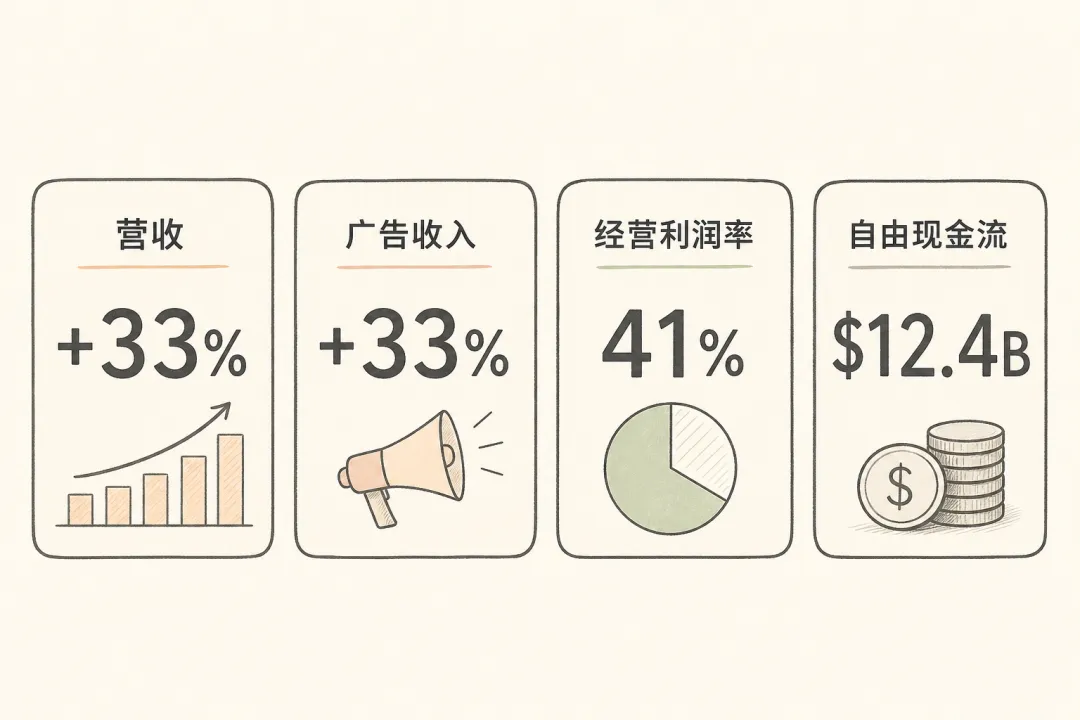

先看几个核心数字。

这组数据说明,Meta 不是因为主业变弱而跌。

一个体量接近 1.6 万亿美元的平台公司,还能做到收入 30%+ 增长,广告库存和广告价格同时提升,经营利润率维持在 40% 左右,这已经是很强的答卷。

更重要的是,广告强不是孤立结果,背后有一批 AI 产品和模型改进在推动。

这次电话会里比较重要的增量包括:

这些数据很重要,因为它们说明 Meta 的 AI 投入不是完全停留在概念上。

至少在广告、推荐、创意生成、商家沟通这些核心场景里,AI 已经开始回到 Meta 最会赚钱的地方。

为什么市场不买账?

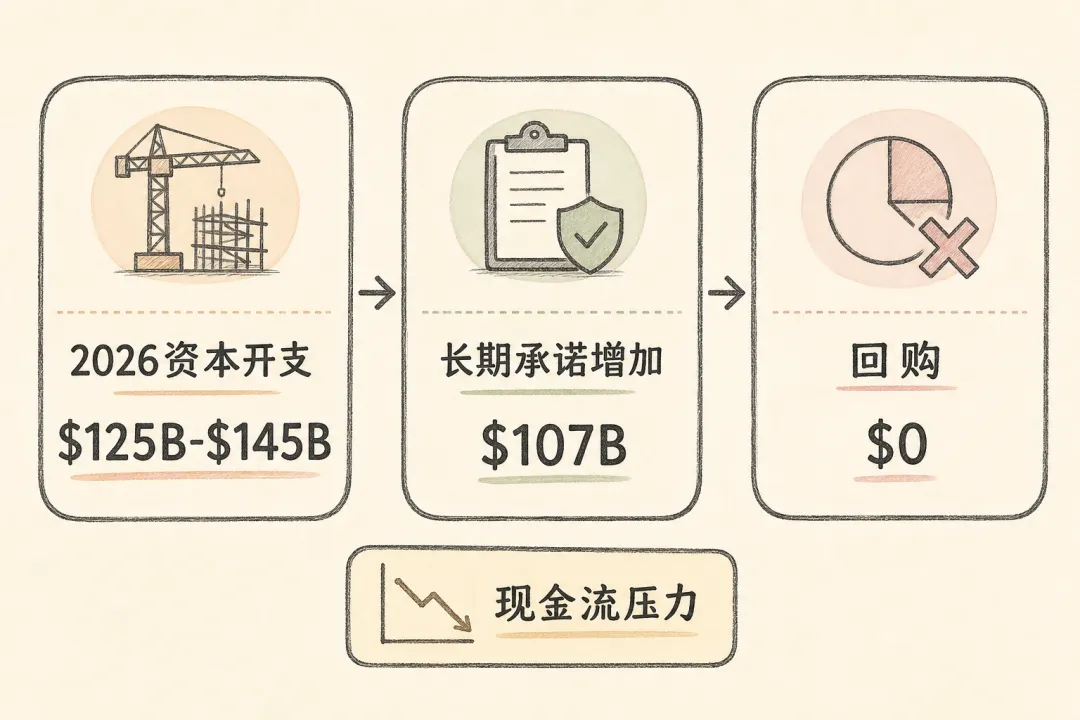

因为市场看的不是这一季度赚了多少钱,而是未来几年要花多少钱。

这次最刺眼的不是收入,也不是利润率,而是资本开支和长期合同承诺。

这就是市场不买账的原因。

投资者不是看不到 Meta 的广告业务强。恰恰相反,正因为广告业务太强,市场才会更认真地问:这么强的现金流,未来到底会被投到哪里?

如果这些资本开支最后能带来更高广告投资回报率、更强推荐系统、更好的商家转化、更有价值的商家 AI,那它就是投资。

但如果这些钱主要变成 LLM 军备竞赛,去和 OpenAI、Google、Anthropic 拼最强模型、拼榜单、拼所谓“超级智能”,那市场给它资本配置折价就很合理。

说白了,市场不是在问 Meta 能不能赚钱。

市场是在问:扎克伯格会不会把赚来的钱花到一个看不清回报的地方。

估值便宜在哪里,风险在哪里?

600 出头的 Meta,我不觉得贵。

但也不能只看市盈率就说它便宜。因为这轮争议的核心,本来就不是损益表,而是资本开支、自由现金流和资本配置。

这里最关键的是:市盈率看起来合理,不等于自由现金流风险可以忽略。

Meta 的损益表现在仍然很好看,但如果未来几年资本开支 / 收入长期维持在很高水平,市场自然会更看重自由现金流收益率,而不是只看每股收益。

所以我更愿意把它放在三个情景里看:

悲观情景:资本开支和长期承诺持续上修,AI 代理商业化不清,广告增速回落。市场会把它重新定价为“强主业 + 高不确定 AI 基建投入”,就对应现在这个情景...FY2027E P/E 给个大概 18x 也是合理的。

基准情景:广告主业强,AI 广告投资回报率继续改善,但个人 AI / AI 代理仍处早期,自由现金流估值受压。估值中枢可能在20x左右,对应 700-780 美元附近。

乐观情景:广告 AI 投资回报率持续量化提升,商家 AI / AI 代理有明确商业化,资本开支后续见顶。市场重新相信扎克伯格的平台下注,估值可上修到 25x,我毛估估拍个 900-1000 美元附近。

我目前的态度更接近“基准偏乐观”,但还不到强乐观。

原因很简单:广告 AI 投资回报率的证据更强了,但资本开支的上限也更不清楚了(而且小扎确实有元宇宙时期的黑料)。

这两个事实要同时放在桌面上。

我怎么看?

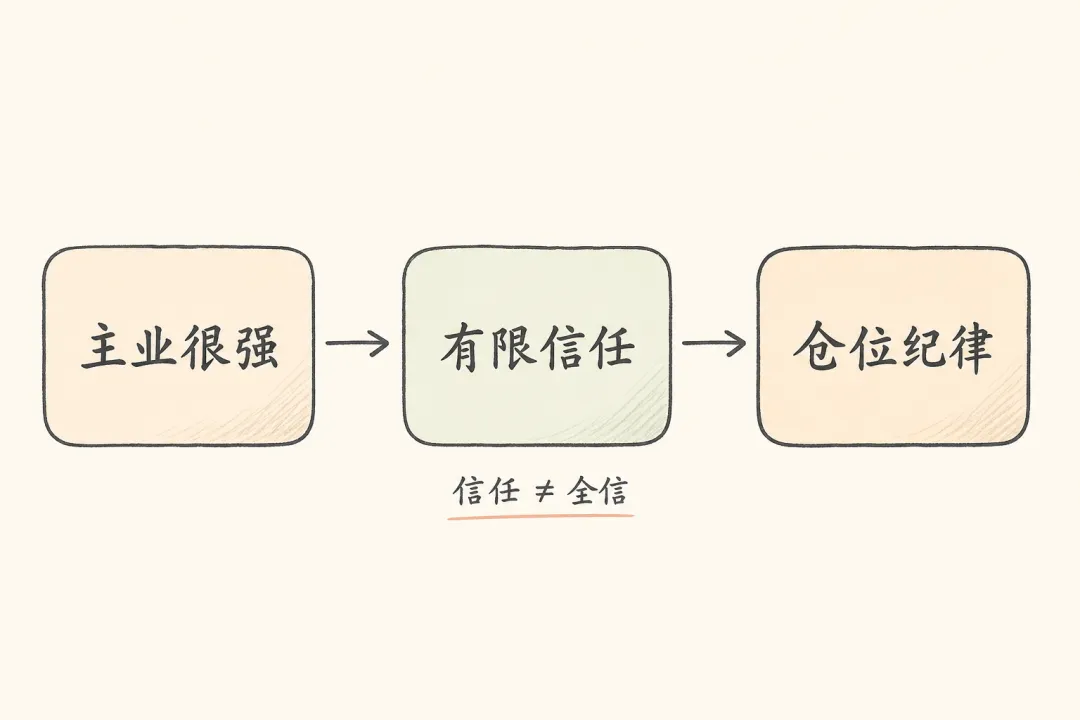

我现在对 Meta 的态度,大概是:主业很强,估值不贵,但需要对扎克伯格的 AI 投资保持有限信任。

“有限信任”这个词很重要。

我不觉得应该因为资本开支高,就简单把 Meta 判个死刑,这样我们跟华尔街有什么区别,不过是在追涨杀跌罢了。

事实上,扎克伯格在过去的几次平台迁移中,确实证明过自己的判断力和组织修复能力。移动端、Instagram、短视频、AI 推荐,这些大转弯里,Meta 都不是一开始就顺利,但最后还是绕回来了,最后搞得还不错。

而且 Meta 的 AI 投入和很多公司还不太一样,它不是只有一个宏大叙事,还得找商业模式。它有现成的广告系统、商家生态、内容分发和用户反馈闭环。AI 只要能改善排序、匹配、创意生成和转化效率,就能直接回到现金流。

AI对它的提效是非常直接和明显的,资本支出回到现金流相对容易,这也是我没有因为这次下跌就变得很悲观的原因,因为我买入的核心thesis是不变的,而且正在被验证。

但另一面也不能忽视——扎克伯格很容易投早、投重、投得让外部股东不舒服(他实在是太能做“前置战略性投资”了...),元宇宙就是一个经典案例。长期投入不是天然正确,创始人控制权也不是天然正义,只有当投入能回到核心商业系统,它才值得被相信。

从这个角度上,我们可以把 Meta 的 AI 投入分成三层:

但有个优势是,Meta 不需要证明自己能做“最聪明的 AI”,不用卷SOTA,它只需要证明自己能做最贴近社交、内容、视觉和商业转化场景的 AI 就够了,这个是完全可以做到的。

后面看什么?

我后面主要看这几件事:

这些指标,比单纯讨论“Meta 做 AI 有没有未来”更具体。

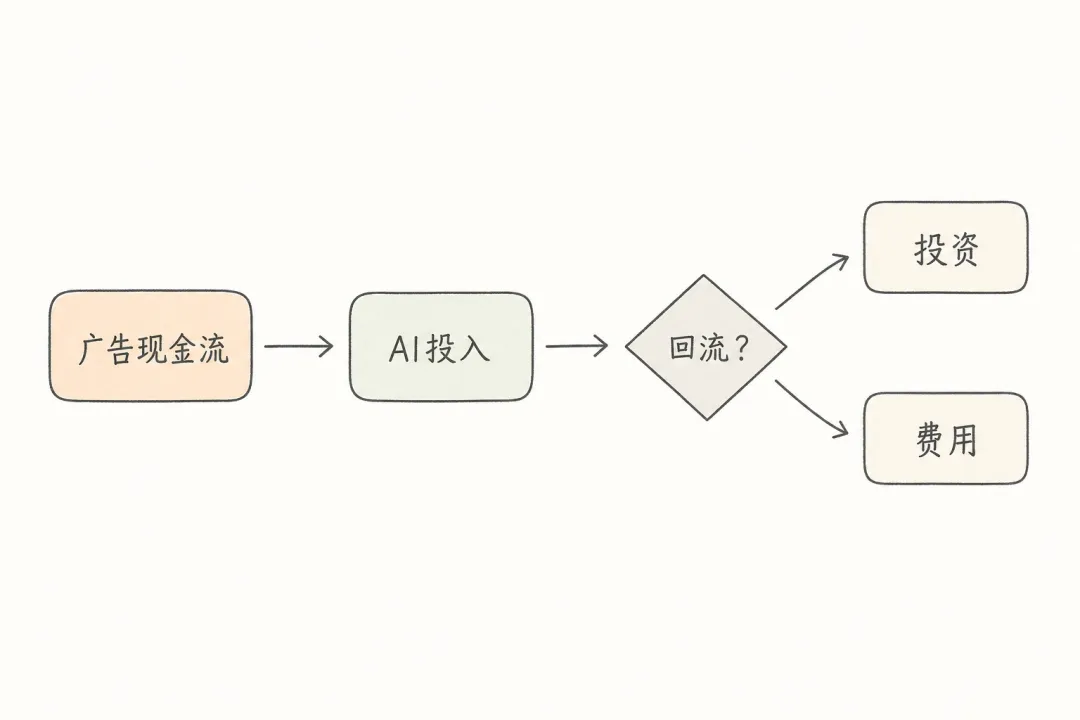

因为“AI 有没有未来”这个问题太大,也太空。真正和 Meta 有关的问题是:扎克伯格花出去的钱,有多少能回到 Meta 最核心的现金流(广告广告还是广告)?

如果能回去,它就是投资。

如果回不去,它就是费用,甚至是一种很昂贵的自我叙事。

投资多多益善,费用要少一点,但要分清投资和费用非常困难。

总结

Meta 这次财报让我觉得现实比我想象得更复杂,我之前的论点可能也需要做一些更新。

一方面,广告主业比我想象中更强。收入、广告价格、广告库存、经营利润率、现金流,都说明这家公司仍然是全球最强的广告平台之一。

另一方面,AI 资本开支的争议也比我想象中更需要认真对待(太能花钱了点)。2026 年 1250-1450 亿美元的资本开支,以及单季增加 1070 亿美元的长期承诺,意味着资本市场不会只看当期利润表,而会持续追问这些投入的回报率。

所以这不是一个简单的好公司,也不是一个简单的坏投资。

它是一个主业极强、创始人极有野心、现金流极好、但资本开支也极不让人省心的公司。

投资者要做的,不是简单站队扎克伯格,也不是简单嘲笑他烧钱。

更重要的是,在信任和怀疑之间,给它一个合适的仓位。

注:以上只是个人研究记录,不构成投资建议。投资决策需要结合自己的风险承受能力、组合集中度和时间周期。