巴菲特曾说:"看懂一份财报需要十年。"

—— 沃伦·巴菲特

很多人觉得这句话很玄,认为财报靠经验、靠盘感、靠阅历。但剥开所有金融话术包装,财报分析的底层逻辑只有两个字:数学。

所谓十年功底,不是背十年会计准则,而是用十年时间,把报表里的数字,还原成严谨的数学模型。

不懂数学,看财报就是背口诀、记指标、凭感觉;懂了数学,看财报就是看函数、看变化、看概率,一眼分清哪里有矿、哪里有坑。

今天我们用通俗逻辑,彻底讲透:财报,本质就是一套可量化的高等数学。

01会计恒等式:财报的底层函数框架

整个财务体系的根基,就是一条恒等式:

资产 = 负债 + 所有者权益

这不是简单的加减法,而是企业经营的约束函数。企业所有交易、投资、融资行为,都是在这个公式的边界内,调整变量、维持平衡。任何财务造假,本质都是人为打破函数平衡。

虚增利润却无现金流匹配、虚增资产却隐藏负债,都会出现变量不自洽的数学漏洞,根本藏不住。

而三大报表,本质是一套联动方程组:

- 利润表:

解释净资产为何变动 - 现金流量表:

解释货币资金为何变动 - 资产负债表:

收纳所有结果,完成最终平衡

一表造假,三表冲突,数学逻辑会第一时间暴露问题。

▲ 会计恒等式的扩展结构:资产 = 负债 + 股东权益(实收资本 + 留存收益)

02ROE、杠杆、利润率:全部是「导数」思维

大多数人看财报,只看静态数字:营收多少、利润多少。高手看财报,只看变化率与边际效率。这正是高数里的导数——导数的核心定义,就是瞬时变化率、敏感度与效率。

1. ROE / ROIC:资本赚钱效率的导数

ROE(净资产收益率),衡量股东投入一块钱能赚多少钱。静态利润毫无意义,利润上涨但ROE持续下滑,说明增长全靠"砸钱堆规模",经营效率的导数在变差,这种增长不可持续。

长期高且稳定的ROE,本质是企业拥有持续正向的效率导数,也是优质企业最核心的数学特征。

2. 经营杠杆 / 财务杠杆:利润弹性的导数

杠杆的本质,是弹性系数,属于偏导数逻辑。

- 经营杠杆:

固定成本越高,营收小幅波动,利润就会大幅波动 - 财务杠杆:

有息负债越高,利率、利润小幅波动,股东收益就会剧烈波动

所谓企业韧性,放到数学里就是:杠杆导数可控,波动区间稳定。

3. 毛利率、费用率:边际竞争力的导数

毛利率持续抬升,代表产品溢价能力、行业话语权的边际提升;费用率持续下降,代表管理效率、规模效应的边际优化。

利润是结果,导数才是趋势。看趋势,远比看当下数字重要。

03现金流与估值:积分与无穷级数求和

如果说利润表是导数,那现金流量表和企业估值,就是积分与无穷级数。

1. 现金流:时间维度的定积分

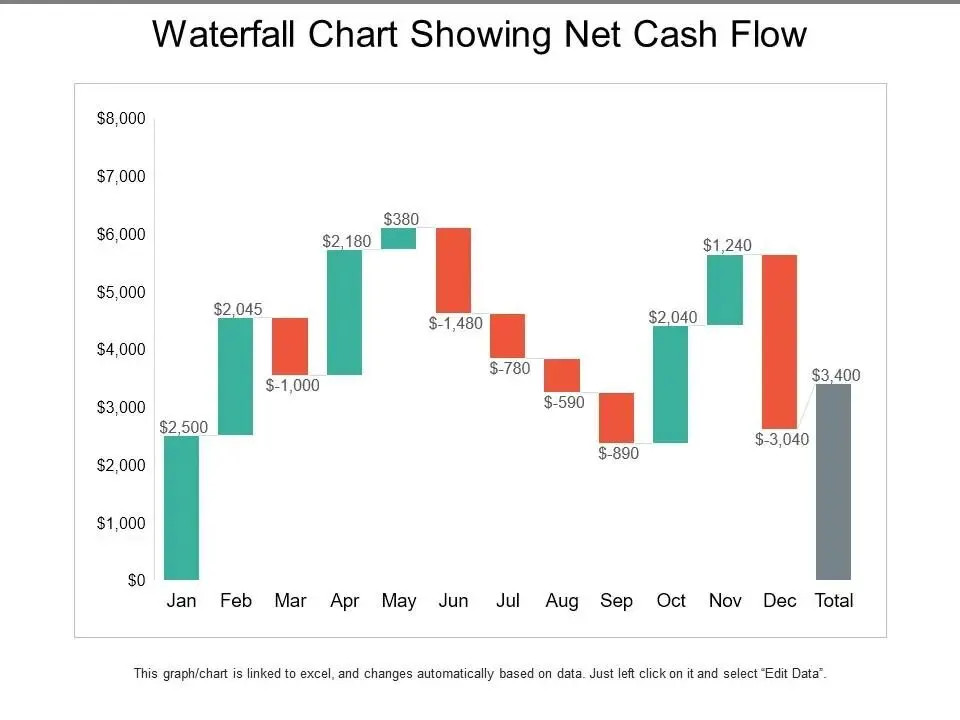

企业每天的回款、支出、投入,都是零散、连续的微小现金流。一整年的现金流净额,就是无数微小资金流在时间维度上的积分累积结果。

这也是现金流最难造假的核心原因:利润可以靠会计调节,积分结果无法人为修饰。很多企业利润光鲜、现金流惨淡,本质是:账面导数很漂亮,但长期积分累积的真实价值为负。

▲ 现金流瀑布图:展示企业每月现金流的增减变动与最终累积结果

2. DCF估值:无穷级数求和

市场最核心的估值模型DCF,没有任何玄学,就是一道标准数学公式:

V = Σt=1∞ FCFt / (1+r)t

企业的内在价值,= 未来每一年自由现金流,折现到当下的无穷级数总和。

看懂这个逻辑,就能彻底摆脱"市盈率炒股"的误区:企业价值不取决于今年赚多少,而取决于未来长期稳定的现金流累积能力。短期利润暴增但现金流不可持续,级数求和结果依然很低;短期增速平缓但现金流稳定,长期价值会持续走高。

04风险分析:偏导数、方差与概率思维

财报分析不止看收益,更看风险,所有风险测算都对应成熟的数学工具。

1. 敏感性分析:多变量偏导数

营收、成本、利率、税率都会影响企业利润。敏感性分析,就是固定其他变量,只改动一个变量,观测利润和价值的波动幅度。这就是偏导数运算,能精准找到企业的"致命风险变量"。

2. 经营风险:方差与标准差

风险的本质不是亏损,而是不确定性与波动。用财报历史数据计算营收、利润的方差,就能量化企业稳定性:方差越小,经营越稳;方差越大,暴雷概率越高。

3. 蒙特卡洛模拟:随机概率估值

专业机构不会只用单一数值估值,而是通过成千上万次随机模拟,输出企业价值的概率区间。本质就是概率论 + 随机模拟,用数学覆盖未来的不确定性,避免主观判断失误。

核心逻辑一览

1

会计恒等式 = 企业经营的约束函数

2

ROE、杠杆、利润率 = 经营效率的导数变化率

3

现金流、企业估值 = 时间维度的积分与级数求和

4

风险、压力测试 = 偏导数、方差、概率模拟

05结语:所谓财报功底,就是数学思维

巴菲特所说的"十年看懂财报",从来不是死记硬背十年规则,而是用十年时间,把零散的财务数字,练成一套自动推演的数学直觉。

口诀只能让你看懂表象,数学才能让你看透本质。

当你下次翻开一份财报时,试着用数学的眼光重新审视:哪些数字在变化?变化率是多少?累积结果如何?风险波动区间在哪?你会发现,那些看似复杂的财务数据,其实都在乖乖遵循着数学的底层规律。