手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

对五粮液更改财报及后续操作的思考

日期:2026-05-03 00:42:27 来源:网络整理 作者:本站编辑

评论:0

对五粮液更改财报及后续操作的思考

五粮液本来应该29日发布2025年财报及2026年的一季报,但发通告说要延期到4月30日收市后发出。其他公司延期发财报,可能受到关注不会太多,但是它是五粮液啊,曾经市值高达一万五千亿,现在市值也还有4千亿左右。一年营收高达800亿,净利润高达300亿的知名白酒公司,财报延期,这真是一个大瓜,热度马上就起来了。

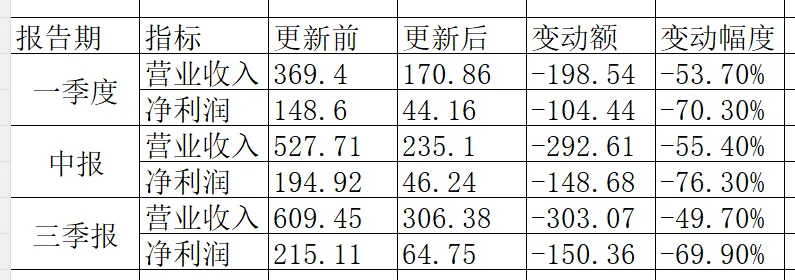

但更炸裂的是4月30日,五粮液提交了一份可能很多投资人一辈子都看不到的财报,真是活久见。五粮液把一季报,中报,三季报都做了巨大的变更,具体数据如下:单位亿元

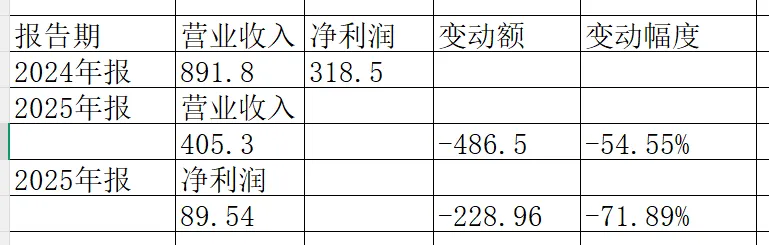

前面三个季度业绩变更那么大,年报数据对比去年自然变化很大:

营收相比2024年减少一半还多,净利润减少了71.89%,228.96亿啊。由于营收,净利润相比2024年变化这么大,自然引起了巨大的讨论。对此五粮液的解释是基于谨慎性原则做变更,主要就是营业收入的统计口径发生变化。此前是货物出库就确认收入,改为控制权转移/签收确认后才确认收入,更改后基本相当于经销商把货卖给终端后,才确认收入。这么一更改,相当于五粮液一次性把渠道的库存出清了,以后卖多少,记入营业收入多少。

这次变更也真实反映2025年,五粮液动销很差,去年才卖了405亿的营收。但实际会比405亿多,因为有部分一季度营收实际是计到了2024年的四季度。2026年一季度就比较完整展示了一季度的营收。2026年一季度营收228.4亿,净利润80.63亿,同比2025年一季度营收增长了33.67%,净利润同比增长了82.57%。

在这里我们不讨论五粮液这个事情本身的对错,这个接下来会有监管部门去找五粮液答复。我们讨论接下来五粮液的业绩如何演变?我们就看茅台,因为茅台一直就这么个口径,一季度茅台营收和净利润基本占全年营收净利润的30%左右,由于一季度是白酒的旺季,考虑茅台强大的品牌,在非旺季的季节,卖得比五粮液好。那我们毛估估五粮液一季度利润占比35%左右, 那五粮液正常一年的净利润应该在230亿左右。

考虑现在白酒下行周期,动销不好,2026年净利润应该还没有正常年份那么高,可能在160亿-200亿之间,如果给于五粮液15倍估值,那市值在2400亿-3000亿,如果按正常年份估值,那五粮液市值3450亿。

如果给于20倍,那市值在3200亿-4000亿。按正常年份利润算4600亿。

未来动销变好后,周期上行,那五粮液完全可以做到300亿利润,给于15倍,也有4500亿,给于20倍,那就6000亿。

五粮液当前市值3768亿,如果按15倍估值,根据2026年利润推测,五粮液还有一定下行空间,但应该不会太大,主要是五粮液有股息托底,如果跌到3000亿市值,那股息率将高达6.67%,另外还有2026年还有80-100亿回购计划,按最低80亿算,按市值3000亿算,收益率也高达2.67%,加上股息6.67%,这两项收益就有9.3%左右了,所以五粮液跌到3000亿市值概率比较低,3000亿市值对应股价77元,预计股价不会低于80元,目前股价97.08元,一个跌停就88元,两个跌停就80元左右。

五粮液这次财报巨大变更对五粮液经营会不会产生巨大影响,个人认为是不会的,这次的变更虽然很难看,给投资形成了很差的印象,觉得五粮液不可靠,但是五粮液是国资控股,五粮液可能不需要对小投资负责,但它需要对国资委负责,所以不用担心五粮液会财务造假。

免责声明:本文仅是作为投资生活记录,在任何情况下,本文章的信息和意见均不构成对任何个人的投资建议。文章作者对使用本文内容而造成的一切后果不承担任何法律责任。

打赏

更多

>

同类资讯

• 【电子报告】矿业与金属行业研�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

县政府副县长赵毅调研市场监管领域“四大安全”工作

0

2

【6月24日盘前策略】美光财报前的平静时刻

0

3

大华银行最新报告,越南企业信心强劲回升

0

4

【浙商策略廖静池】财报披露期中的“优等生早交卷”效应——透过年报披露时间信号“埋伏”业绩超预期行业的一种策略

0

5

厄瓜多尔医疗行业新变局: 现状、趋势与发展前景

0

6

江苏低空经济专题会定调,行业下半年的方向都在这了

0

7

关于2026国有企业建设工作对标检视情况报告

0

8

别再走弯路!凭营业执照 + 近 3 年财报能贷款 200-1300 万,助力发展

0

9

肇庆市皮肤病医院医疗器械数据查询平台市场调研公告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved