核心结论

协创数据2026Q1营收60.8亿(+193%),净利7.50亿(+343%),毛利率22.53%(+6.57pct)。2025年报营收122.4亿(+65%),净利11.64亿(+68%),ROE 30%。存储芯片封装龙头,受益于AI算力带动的存储需求爆发。千亿市值PE近百倍,但Q1年化约37倍。业绩增长确定性强,但估值偏高需谨慎。

图解乾坤

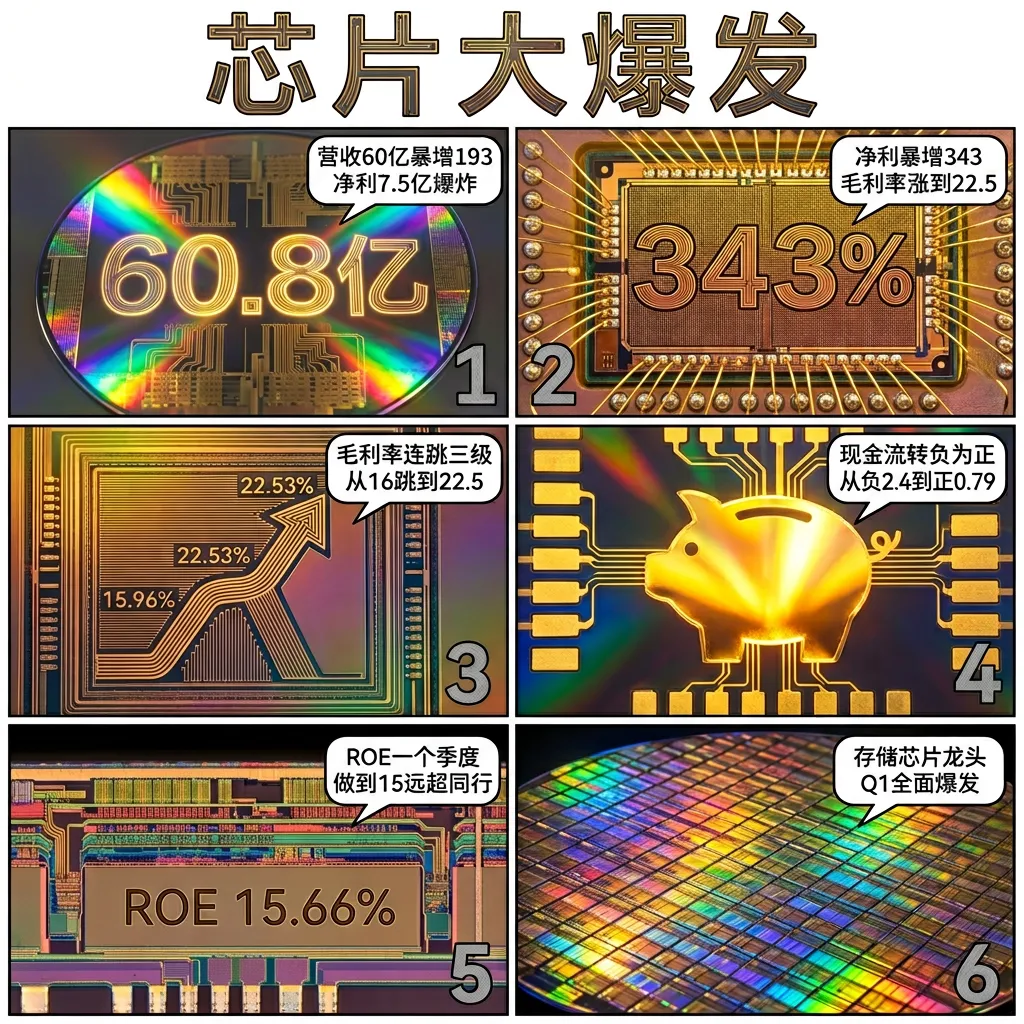

解读: 营收60亿暴增193%,净利7.5亿暴增343%。毛利率从16%跳到22.5%,现金流转正是重大拐点。

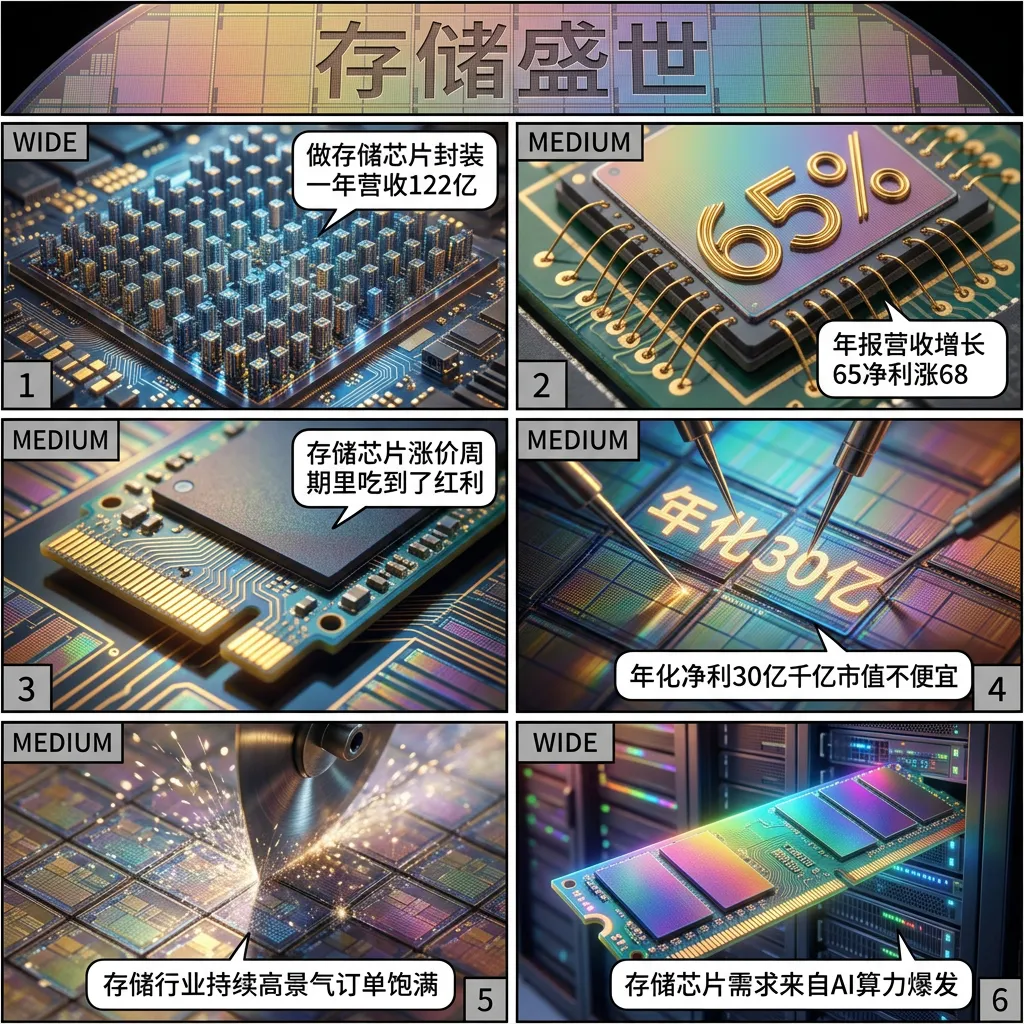

解读: 存储芯片封装龙头,年报营收+65%净利+68%,ROE 30%。年化净利约30亿,但千亿市值不便宜。

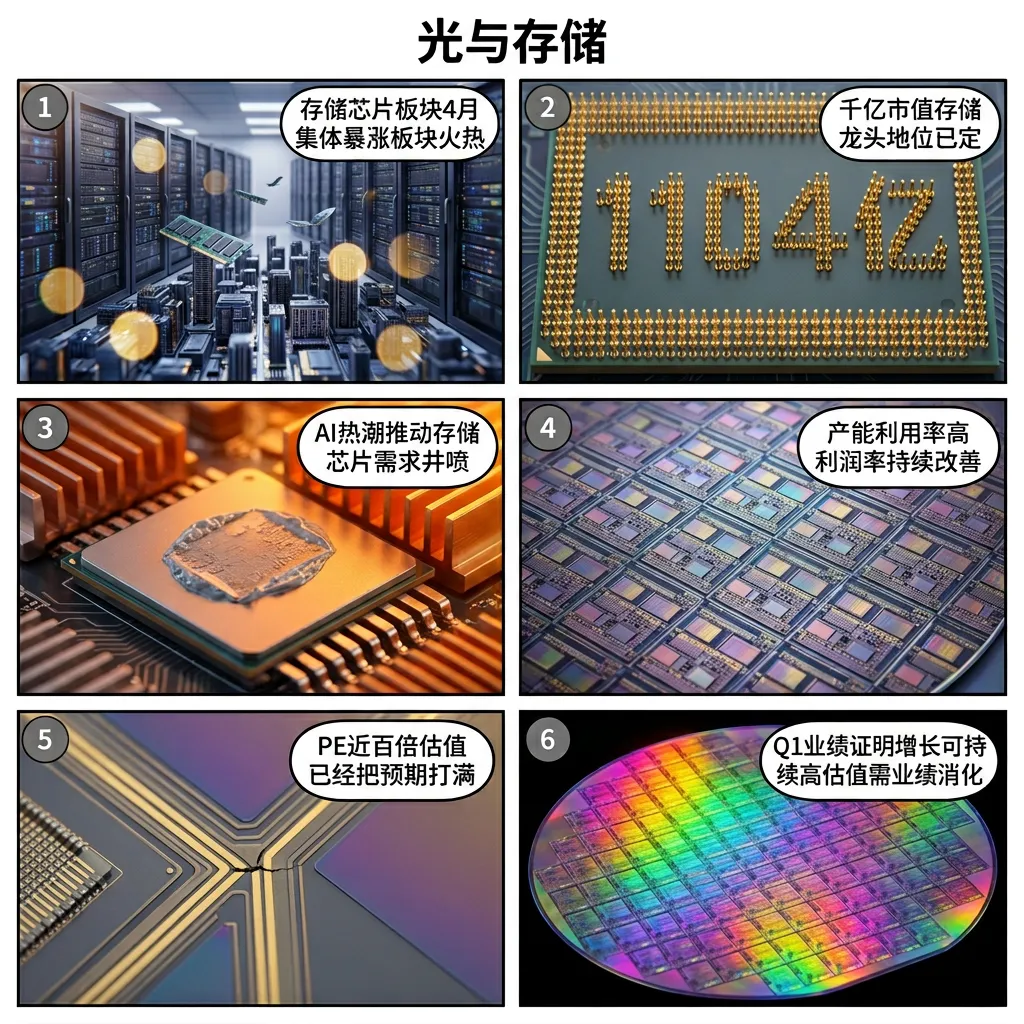

解读: AI算力→存储需求井喷,存储芯片板块4月集体暴涨。但PE近百倍估值已经把预期打满。

数据说话

数据来源:协创数据2026年一季报(2026年4月28日发布)、2025年年报(2026年3月17日发布)

| 关键观察 | 现状分析 | 影响程度 |

|---|---|---|

| Q1营收暴增193% | 营收60.8亿,上年20.8亿,+192.9% | ⭐⭐⭐⭐⭐ 极高 |

| Q1净利暴增343% | 净利7.50亿,上年1.69亿,+343% | ⭐⭐⭐⭐⭐ 极高 |

| 毛利率暴涨6.6pct | Q1毛利率22.53%,同比+6.57pct | ⭐⭐⭐⭐ 高 |

| 年报ROE 30% | ROE 30.03%,连续两年高增长 | ⭐⭐⭐⭐⭐ 极高 |

| 现金流转正 | 0.79元/股,上年-2.42元,质变 | ⭐⭐⭐⭐ 高 |

| PE近百倍 | 市值~1100亿/11.6亿净利,估值极高 | ⭐⭐⭐ 高风险 |

平衡观点

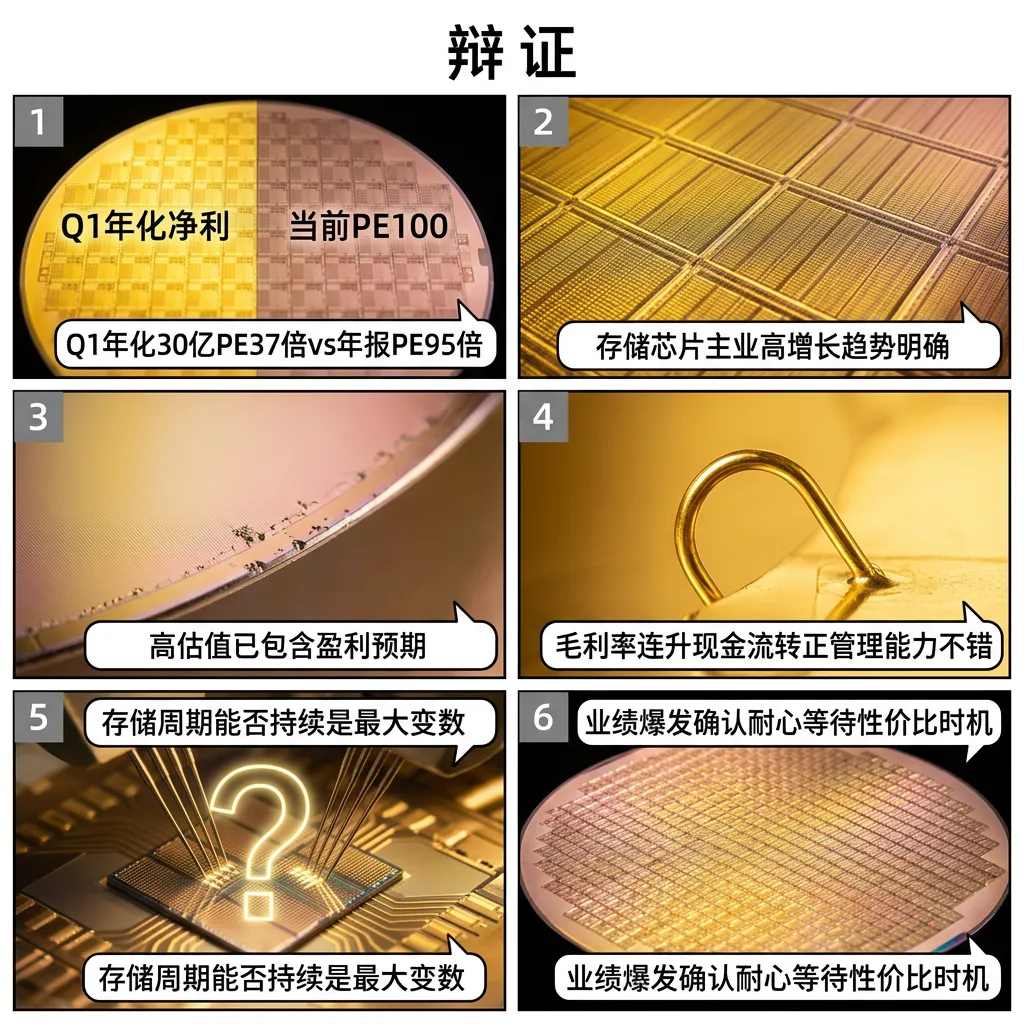

解读: Q1年化净利30亿PE约37倍,但年报PE近百倍。业绩爆发确认,但需耐心等待性价比时机。

1. 利好面:营收+193%净利+343%,毛利率跳升现金流转正。

2. 题材面:AI算力→存储需求爆发,存储芯片板块集体大涨。

3. 风险面:PE近百倍,存储周期持续性存疑。

4. 估值面:Q1年化37倍尚可,年报95倍偏高。

深度分析

消息面(人话版)

今天刚发2026一季报,数据炸裂:营收+193%净利+343%。存储芯片板块4月才集体暴涨过,11个股票涨停。公司受益于AI算力→存储需求爆发,存储芯片涨价周期里吃到了最大红利。

基本面(人话版)

公司干啥的:做存储芯片封装和数据存储设备的,也做物联网智能终端。

业绩有多猛:年报营收122亿+65%,净利11.6亿+68%,ROE 30%。Q1更猛到营收60亿+193%。

毛利率为啥涨:产品结构升级,高附加值产品占比提升。

最大问题:市值1100亿,PE近百倍,太贵了。

投资建议

保守派

业绩爆发确认但PE近百倍,等回调到合理估值再考虑。

激进派

存储芯片高景气+AI催化,高增长有望消化高估值。小仓位博弈趋势。

风险提示

1. PE近百倍:估值极高,回调风险大

2. 存储周期风险:存储芯片是强周期行业

3. Q1基数低:去年Q1仅1.69亿净利,增速可持续性存疑

4. 10转4送股:送股后股价可能承压

5. 板块过热:存储芯片板块4月已大涨

未来看点

1. 存储芯片涨价周期延续性

2. 毛利率能否维持高位

3. 物联网终端业务增长

4. AI算力对存储需求的持续拉动

短中期建议

业绩爆发但PE近百倍已打满预期,等回调到年化PE 25倍再布局更安全。

数据时间:2026年04月28日分析

数据来源:协创数据2026年一季报(2026年4月28日发布)、2025年年报(2026年3月17日发布)

图片说明:图片由AI生成

风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。

#图说一票 #协创数据 #300857 #存储芯片 #存储封装 #AI算力 #消费电子 #物联网