对抗无常的420亿美元筹码:从最新财报看闪迪的“反脆弱”与基本面蜕变-科技公司动态追踪 004-FY26Q3

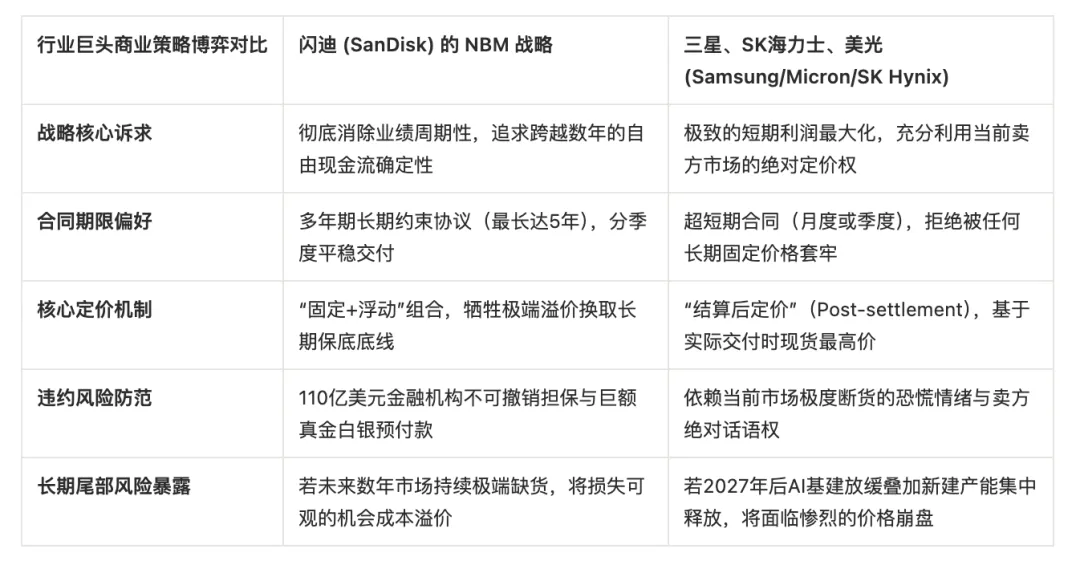

在人工智能(AI)基础设施建设引发的全球半导体算力军备竞赛中,存储芯片作为数据吞吐的核心中枢,正经历着史无前例的结构性重塑。自2025年2月正式从西部数据(Western Digital)剥离并独立上市以来,闪迪(SanDisk)凭借其在NAND闪存领域的纯粹性(Pure-play)和深厚的技术积淀,迅速成为全球资本市场瞩目的核心标的。在截至2026年4月3日的2026财年第三季度(FY2026Q3)财报中,闪迪不仅交出了一份在营收、利润和现金流等各项财务指标上全面创下历史新高的成绩单,更向华尔街展示了其基本面正在发生的深刻进化:通过签署巨额的“新商业模式”(New Business Model, NBM)长期协议,公司正试图彻底打破困扰存储行业数十年的强周期性魔咒。FY2026Q3财务基本面深度解构:史诗级的盈利爆发与杠杆释放闪迪在FY2026Q3的财务表现,堪称半导体存储行业历史上最为猛烈的业绩爆发之一。这种爆发并非单纯依赖于行业周期性的价格反弹,而是公司产品矩阵向高价值数据中心负载(Workloads)战略倾斜后,与AI存储需求井喷完美共振的必然结果。1.1 营收与利润的跨越式增长及毛利率的结构性跃迁在第三财季,闪迪的整体营收规模和盈利能力均以指数级的速度扩张,彻底击碎了华尔街此前的保守共识。数据的绝对值和相对增速,无一不彰显出公司在当前卖方市场中掌握的绝对定价权。数据显示,闪迪本季度实现净营收59.5亿美元,环比增长97%,同比飙升251%,将华尔街此前约47亿美元的共识预期远远甩在身后 。更为震撼的是其毛利率水平:Non-GAAP毛利率达到了史无前例的78.4%,不仅较上一季度的51.1%实现了27.3个百分点的环比扩张,更是较去年同期低谷时期的22.7%实现了55.7个百分点的惊人跨越。在传统的硬件制造和半导体存储领域,毛利率能够突破50%已属顶尖水平,而逼近80%的毛利率通常只存在于处于绝对垄断地位的企业级软件公司(SaaS)或英伟达(NVIDIA)这类处于算力霸权地位的芯片设计巨头之中 。闪迪之所以能够企及这一利润率神话,根本原因在于其成功摆脱了消费级NAND闪存的商品化(Commoditization)价格战泥潭。随着企业级SSD合同价格在季度内上涨超过30%,闪迪通过将有限的产能和硅片资源全力倾斜至高溢价的数据中心产品线,实现了平均售价(ASP)每千兆字节(Gigabyte)同比248%的疯狂拉升,而同期的总比特出货量(Exabytes sold)实际上同比持平、环比甚至出现了高个位数的下滑 。这种“量平价升”的量价关系,完美印证了在AI结构性缺货周期中,高端存储介质已经从“大宗商品”异化为“战略稀缺资源”。高昂的毛利率如果没有卓越的成本控制相配合,往往会被内部的冗余开支所吞噬。然而,闪迪在FY2026Q3展现出了极其恐怖的运营杠杆效应(Operating Leverage)。在营收同比激增251%的背景下,公司的Non-GAAP运营费用(Operating Expenses)仅为4.48亿美元,环比仅微增8%,同比仅增长17%。这一极不对称的收支增速差异,直接导致运营费用占总营收的比例从上一季度的13.7%骤降至本季度的7.5% 。其结果是,由于营收规模急剧扩大而带来的增量毛利润,几乎没有受到任何费用的损耗,直接全额转化为了底线利润(Bottom-line Profit)。公司的Non-GAAP营业利润因此达到了42.18亿美元,环比增长272%;最终实现的Non-GAAP摊薄每股收益高达23.41美元,不仅大幅超越了华尔街预期的14.66美元左右,更是与去年同期每股亏损0.30美元的惨淡光景形成了天壤之别 。强劲的利润表迅速反哺了资产负债表和现金流量表。本季度,闪迪产生了高达30.38亿美元的经营性现金流,在扣除了维持极度克制的8300万美元净资本支出(其中总资本支出为2.4亿美元,仅占营收的4.0%)后,公司实现了29.55亿美元的调整后自由现金流(Adjusted Free Cash Flow)。这种印钞机级别的现金流生成能力,赋予了管理层彻底重塑资本结构的底气。在本季度内,闪迪不仅全额拨付了1.49亿美元的员工股票奖励相关税款,更重要的是,公司动用自有现金提前清偿了其Term Loan B(TLB)定期贷款剩余的6.5亿美元本金 。尽管这一举动导致公司在当期确认了4600万美元的未摊销发行费用及债务提前清偿损失(Loss on debt extinguishment),但这标志着闪迪在上市仅一年多后,便成功实现了一个真正意义上的“无长期有息债务”(Zero-debt)的完美资产负债表。截至2026年4月3日,闪迪期末的现金及现金等价物储备已迅速膨胀至37.35亿美元,总资产规模达到170.75亿美元 。在彻底卸下债务包袱后,闪迪董事会随即宣布了一项规模高达60亿美元的无到期日股票回购计划(Share Repurchase Program) 。在当前股价处于历史高位之际推出如此庞大的回购计划,绝非管理层的盲目乐观,而是基于公司未来几年通过长期协议锁定的巨量现金流预期。此举向市场传递了一个不可动摇的信号:即便经历了超过3000%的股价飙升,管理层依然坚信,在全新商业模式的加持下,闪迪的内在价值远未被完全挖掘。终端市场结构的彻底重塑:AI基础设施主导的全新格局闪迪能够实现上述财务奇迹,其深层动力来自于终端市场(End Markets)营收结构的根本性洗牌。过去,闪迪的业绩高度依赖于消费电子(PC、智能手机、U盘等)的季节性换机周期;如今,公司已经完成了向企业级人工智能基础设施供应商的华丽转身。2.1 数据中心(Datacenter):爆发式增长的核心引擎与推理时代的基石数据中心业务的井喷是本季度财报最为耀眼的明星。该板块营收达到14.67亿美元,环比暴增233%,同比增速更是达到了令人瞠目结舌的645% 。这不仅标志着数据中心已成为闪迪利润最丰厚、增长最迅猛的板块,更反映出AI模型的演进正在从根本上改变存储器的消耗逻辑。随着大语言模型(LLMs)的参数规模从百亿级跨越至万亿级,AI应用正在从早期的单纯“训练”(Training)阶段,全面迈入大规模“推理”(Inference)、深度逻辑推理(Reasoning)以及越来越自主的智能体系统(Agentic Systems)阶段。在这一阶段,为了维持实时的响应速度并支持检索增强生成(RAG)技术和海量上下文窗口,系统需要处理庞大且不断增长的键值缓存(KV Cache)和中间数据。传统的机械硬盘(HDD)甚至低端的SATA固态硬盘已完全无法满足这种对极低延迟和超高吞吐量的需求,基于PCIe Gen5协议的高性能企业级NAND闪存成为了唯一具有经济可行性和技术可扩展性的底层基础设施 。目前,闪迪数据中心板块的卓越表现几乎完全由其TLC(三阶存储单元)企业级SSD产品线所驱动,该产品专为性能密集型计算负载设计,在速度和延迟方面树立了行业标杆 。然而,这仅仅是爆发的开始。闪迪在财报电话会议中明确表示,其代号为“Stargate”的QLC(四阶存储单元)架构解决方案已经完成核心客户的资质认证,并将在第四财季正式开始贡献实质性营收 。QLC虽然在擦写寿命上略逊于TLC,但在读取密集型的AI推理场景中,其所能提供的单盘海量密度(如256TB的业界极限容量)和绝佳的能效比,使其成为超大型云厂商扩建冷热数据分层存储集群的最佳选择。TLC与QLC在数据中心生态中的双剑合璧,构筑了闪迪坚不可摧的护城河。2.2 边缘计算(Edge)与消费级(Consumer):设备高端化与品牌溢价的护城河边缘计算板块同样交出了令人惊艳的答卷,营收达到36.63亿美元,环比增长118%,同比增长295% 。这一强劲表现主要归功于全球PC和智能手机市场正在经历的深刻结构性变革。随着端侧AI(Edge AI)算力的下放,设备越来越需要具备在本地运行数百亿参数模型的能力。这迫使各大原始设备制造商(OEMs)大幅提升设备的初始存储配置,市场需求迅速向高端、大容量的富配置(Rich configurations)产品倾斜 。闪迪凭借其在移动端嵌入式存储解决方案中的深厚积累,精准捕获了这一波由设备规格升级带来的红利,使得该板块在终端设备总销量(Units)增速放缓的宏观背景下,依然实现了营收的逆势狂飙。消费级市场方面,本季度录得营收8.20亿美元,环比下降10%,但同比仍保持了44%的稳健增长 。环比的下滑主要受制于消费电子行业传统的季节性淡季因素,完全符合管理层的预期 。在这一领域,闪迪于今年2月推出的新一代便携式SSD(Portable SSD)产品线起到了关键的托底作用 。该系列产品专为满足AI赋能的数字内容创作以及对高速工作流有严苛要求的专业消费者(Prosumers)打造。配合公司在全球范围内启动的“Space to Hold More”品牌营销战役,闪迪成功强化了消费者互动,巩固了其在全球零售货架和渠道端难以撼动的品牌统治力,进一步剥离了低端价格战的泥沼 。商业模式的范式转移:新商业模式(NBM)与抗周期的财务堡垒长期以来,半导体存储行业一直被视为典型的“强周期性大宗商品”行业,深陷“需求爆发引发疯狂扩产、产能过剩导致价格暴跌”的“猪周期”之中。华尔街的定价模型习惯于在行业景气度顶点给予存储厂商极低的估值倍数(通常为8至10倍市盈率)。然而,闪迪在本次财报中抛出了一项被首席执行官David Goeckeler称为“公司基本面根本性进化”(Fundamental evolution of our business)的重磅战略——新商业模式(New Business Model, NBM),试图彻底改写这一历史宿命 。3.1 NBM协议的核心架构:420亿美元的RPO与百亿级金融违约担保NBM并非传统意义上的供货意向书,而是闪迪与全球最顶尖超大型数据中心客户之间签署的具有极强法律约束力和财务穿透力的多年期深度绑定契约。在第三财季,闪迪成功落地了三份NBM协议,并在第四财季伊始又火速追加签署了两份,目前仍有多家核心客户处于积极的谈判阶段。从财务结构的纵深来看,这些NBM协议构建了一个由三层护城河组成的抗周期堡垒:- 第一层:锁定巨量的剩余履约义务(RPO)。仅凭Q3签署的三份协议,闪迪便在资产负债表外锁定了高达420亿美元的最低合同总收入(Minimum contractual revenue) 。这不仅意味着闪迪已经提前卖出了其FY2027财年预计总出货比特量(Bits)的三分之一以上,更标志着公司成功地将极度波动的硬件销售转化为类似于SaaS行业的极具可见性的可预测收入流 。

- 第二层:史无前例的金融担保体系。针对市场质疑这些长期协议“可能在行业下行期变成废纸”的声音,闪迪给出了极其强硬的反击。迄今签署的五份NBM协议,均附带了由第三方顶级金融机构直接背书的财务违约担保(Financial guarantees),担保总规模超过110亿美元 。如果客户未来在任何一个季度未能履行预先约定的固定采购量,这笔巨额的担保金将作为违约赔偿立即划拨给闪迪。此外,在Q3的财报中,闪迪已经实打实地收到了并确认了约4亿美元的现金预付款(Prepayments)及对应的合同负债(Contract liabilities) 。这种“真金白银”的沉没成本,彻底锁死了客户未来毁约的退路。

- 第三层:极具韧性的“固定+浮动”定价机制。NBM协议的期限长达三至五年,其定价结构经过了精密的精算设计。在合同的前期(即当前市场处于极度缺货、价格飙升的阶段),协议主要采用固定价格(Fixed pricing),从而将目前极高的现货溢价锁定为长期的账面利润;随着时间推移至合同中后期,协议将逐步引入基于市场基准的浮动定价(Variable pricing)机制 。这种机制既允许闪迪在未来若现货价格继续疯涨时分享额外的上行红利,同时也为客户在长期的成本规划中提供了一定的弹性空间,实现了供应链上下游的利益深度共生。

3.2 逆流而上的战略博弈:闪迪“长期主义”与三星、美光的“现货狂欢”在解读闪迪的NBM模式时,必须将其置于全球存储三巨头(三星、SK海力士、美光)的宏观博弈图景下进行对比分析。在当前AI狂潮导致全球存储硅片产能被HBM(高带宽内存)大量吞噬、普通NAND和DRAM极度缺货的背景下,其余三家巨头采取了与闪迪截然相反的战略。根据TrendForce和Counterpoint等权威产业研究机构的数据,当前标准存储芯片的季度环比涨幅预期高达50%至90%以上 。面对这种数十年难遇的暴利窗口,三星、SK海力士和美光对北美科技巨头抛出的长期协议(LTAs)表现出极度的抗拒。它们正在行业内全面推行对供应商绝对有利的“结算后定价”(Post-settlement)模式,并强行将客户的合同期限压缩至季度甚至月度超短单 。这种模式下,价格不是在合同签订时敲定,而是在最终交货时根据当时市场最高价进行结算,意图在当前的卖方市场中榨取最后一滴利润。深度剖析这两种截然不同的路线,可以清晰地看出闪迪更胜一筹的长期战略视野。三星和美光的现货博弈策略固然能在当下的财报中制造极其炫目的数字,但其骨子里依然没有摆脱“周期性”的基因。一旦到了2027年下半年至2028年,随着目前各大厂商疯狂扩建的新晶圆厂产能集中释放,或者一旦超大型企业(Hyperscalers)在AI商业化闭环未达预期时突然削减资本开支,采用短单模式的厂商将瞬间失去订单缓冲,不可避免地再次坠入库存积压和价格雪崩的深渊 。相反,闪迪的管理层敏锐地意识到,在高达78.4%的毛利率面前,继续去豪赌哪怕飙升至85%的极端现货溢价已经失去了战略意义。通过让渡在假设未来极端缺货条件下的部分潜在超额利润,闪迪换取了实打实的420亿美元保底收入。这种操作不仅从根本上降低了公司的宏观贝塔值(Beta),为自身的资本支出规划提供了绝对的确定性,更重要的是,它为华尔街重新评估闪迪的估值体系提供了一个极具说服力的逻辑支点——闪迪不再是一家随波逐流的存储颗粒厂,而是一家类似于提供水电煤的AI底层基础设施垄断财团。即使拥有最精妙的商业模式,如果没有无可匹敌的底层技术和坚若磐石的供应链作为支撑,NBM协议中的天文数字也只能是空中楼阁。在FY2026Q3的周期中,闪迪在研发和供应链布局上打出了几张极具震撼力的底牌。4.1 BiCS8节点与Stargate QLC:数据中心容量焦虑的终结者闪迪目前在数据中心市场的统治力,建立在其卓越的TLC企业级SSD产品之上。然而,面对AI推理阶段暴涨的存储容量需求,即使是最顶尖的TLC架构,在成本和密度上面临物理瓶颈。为此,闪迪依靠其先进的BiCS8(第8代3D NAND)工艺节点,成功研发出了拥有332层极高堆叠层数的三维闪存架构 。基于BiCS8架构,闪迪即将全面铺开代号为“Stargate”的QLC解决方案。这款具有革命性意义的SSD单盘容量达到了突破业界天花板的256TB,专门为AI大规模推理、深度知识库检索以及数据湖构建而生 。它在极大地降低了每千兆字节存储成本(Cost per GB)的同时,通过创新的内部数据流优化技术,克服了传统QLC在I/O速度和擦写寿命上的固有劣势。随着Stargate在FY2026Q4起逐步开始贡献规模化收入,闪迪将实现TLC(主攻极致性能与低延迟)与QLC(主攻极致密度与冷热数据分层)的双剑合璧,在数据中心存储层级中构筑起坚不可摧的生态壁垒 。4.2 战略入股南亚科技:精准补齐DRAM供应链的阿喀琉斯之踵在审视闪迪的财报时,一个极为关键但容易被忽视的细节是其在2026年3月底完成的一笔重大海外投资。根据SEC备案文件,闪迪斥资9.72亿美元,以私募增发的方式认购了台湾南亚科技(Nanya Technology)约1.387亿股普通股,获得了其全面摊薄后3.9%的股权,并签订了带有三年锁定期的法定限售条款 。更为核心的是,伴随这笔股权投资,双方签署了一份长期的战略供应协议,南亚科技承诺将以与上季度平均售价挂钩的弹性定价机制,向闪迪提供稳定且巨量的DRAM(动态随机存取存储器)产品 。这一举措在当时曾一度引发市场的不解,甚至导致闪迪股价单日重挫11%,部分投资者担忧这笔偏离主业的巨额投资会稀释股东价值 。然而,基于全产业链视角的深层解析表明,这实则是闪迪管理层极其高明的一步防守反击棋。作为一家纯粹的NAND闪存制造商,闪迪自身并不具备DRAM生产能力。然而,在制造当今处于性能巅峰的企业级SSD时,SSD控制器内部必须配备高速的DRAM作为映射表缓存。同时,在闪迪正在研发的下一代存储架构中,DRAM的参与更是不可或缺。在当前全球三大存储巨头为了争夺AI红利,将绝大部分DRAM产能转移至HBM(高带宽内存)生产,导致全球常规DRAM供应陷入极度紧缺、价格失控暴涨的危急时刻 ,闪迪若无法保证充足的DRAM零部件供应,其企业级SSD的产能将面临“卡脖子”的绝境,更遑论去履行向NBM大客户承诺的天量交货义务。因此,这9.72亿美元的投资不仅是对未来几年产业链安全的买断,更是为闪迪高达420亿美元RPO的顺利兑现买下的一份天价但物超所值的终极保险。4.3 联合铠侠的产能巩固与HBF(高带宽闪存)的降维打击蓝图在解决了DRAM的后顾之忧后,闪迪进一步夯实了其NAND主业的产能基石。今年1月底,闪迪与其长期的制造合伙伙伴铠侠(Kioxia)正式签署了多项合作扩展协议,将双方涵盖Flash Partners、Flash Alliance及Flash Forward在内的Flash Ventures合资制造实体的运营期限从2029年全面延长至2034年12月31日 。为了保障这长达十年的无间断先进产能供应,闪迪承诺在2026年至2029年间向铠侠直接支付总计12亿美元的资金,用于先进制程的研发与制造服务补偿 。这一举动彻底打消了外界对于闪迪长期产能稳定性的疑虑。在更长远的未来,闪迪正在酝酿一项有望颠覆整个AI存储底层架构的革命性技术——HBF(High Bandwidth Flash,高带宽闪存)。随着AI算力呈指数级狂飙,GPU计算核心与显存之间的数据传输带宽(Memory Wall)成为了整个系统最致命的瓶颈。虽然HBM解决了带宽问题,但其极其高昂的制造成本和物理体积限制了容量的无上限扩展。闪迪正与SK海力士(SK Hynix)等行业先驱联合开发HBF技术。该技术试图通过先进的3D堆叠与TSV(硅通孔)封装工艺,将NAND闪存直接进行垂直堆叠,其目标是在维持与HBM相近的海量数据吞吐带宽的前提下,提供相当于HBM 8到16倍的极限存储容量,且每GB成本仅仅接近传统NAND。根据产业链预测,HBF的首批工程测试样品(Engineering samples)将在2026年下半年流片交付 。一旦这项技术成功实现大规模商业化落地,它将硬生生地在昂贵的HBM系统内存和庞大的本地NVMe SSD之间,撕开一个全新的存储层级。它将完美承接万亿参数大模型中海量KV Cache的实时调用需求,彻底重塑整个AI推理架构的硬件拓扑图。这将为闪迪打开一个难以估量的全新蓝海市场(TAM),成为推动公司估值进行下一轮跨越式跃迁的终极引擎。X(Twitter)舆情全景透视:散户狂热、机构分歧与TurboQuant事件的二阶博弈作为一家在过去12个月内股价暴涨近3000%、并在今年4月20日刚刚被纳入纳斯达克100指数(Nasdaq-100)的超级明星股 ,闪迪的一举一动都处于全球资本市场显微镜的审视之下。在X(原Twitter)和Stocktwits等社交媒体平台上,围绕闪迪FY2026Q3财报的讨论不仅呈现出极度活跃的状态,更暴露出机构资金与散户情绪之间深刻的认知割裂,以及面对突发技术冲击时的非理性博弈。在公布了毫无瑕疵的Q3财报、极其强劲的Q4指引,并抛出重磅的60亿美元回购计划后,闪迪的股价并未如预期般高歌猛进,反而在盘后及随后的交易日中出现了5%至6%以上的逆势回调 。这种经典的“买入预期,卖出事实”(Buy the rumor, sell the news)现象,在X平台上引发了激烈的交锋。在散户投资者(Retail Investors)阵营中,情绪依然维持在“极度看涨”(Extremely Bullish)的亢奋状态 。许多散户将此次下跌视为天赐的“逢低吸纳”(Buy the dip)良机。他们将闪迪的走势与美光科技在前期发布亮眼财报后先跌后暴涨创出历史新高的走势进行类比,坚信闪迪高达60亿美元的回购计划将为股价托底,强劲的基本面最终将迫使空头在此后的几周内大举回补。然而,在机构投资者眼中,回调的逻辑则显得更为冷酷而理性。闪迪高达5.04的贝塔系数(Beta)注定了其具有极强的杠杆放大效应和波动性 。在财报发布前,由于市场对AI存储概念的疯狂追捧,期权市场定价已经隐含了高达21%的巨大双向波动率(Implied volatility) 。在长达一年的连续逼空上涨后,巨量的获利盘如同悬在头顶的堰塞湖。即使NBM协议带来了420亿美元的RPO,但由于管理层拒绝在电话会议中透露这些大客户的具体名单和合同的明细定价结构,部分机构认为信息的不透明不足以支撑股价在当前市盈率基数上继续进行无休止的拔高 。因此,利用利好出尽进行获利了结,成为了大量量化基金和短期动量交易者的理性选择。5.2 机构评级的极致分化:从1400美元的极度乐观到400美元的周期悬崖警告这种认知的分裂同样体现在华尔街顶级投行发布的最新研报中,分析师们对闪迪目标价的设定出现了罕见的巨大方差。一方面,多头阵营的投行在财报后大幅上调了闪迪的目标价,试图通过估值体系的重塑(Re-rating)来合理化当前的股价。例如,建达(Cantor Fitzgerald)将目标价暴力上调至1400美元;Melius Research在首次覆盖中给予“买入”评级,目标价定为1350美元;Wedbush将目标价从740美元上调至1200美元;摩根士丹利(Morgan Stanley)的分析师Joseph Moore则将目标价上调至1100美元 。摩根士丹利的逻辑在于:他们预计闪迪在2026日历年的每股收益将达到127.92美元,比华尔街此前77.55美元的共识预期高出惊人的65%;若给予其跨越周期的市盈率倍数,1100美元乃至1500美元(牛市情景下)的价格完全具有基本面支撑。另一方面,部分老牌机构依然秉持传统的半导体周期论,对闪迪的飙升表达了深切的担忧。RBC Capital(加拿大皇家银行资本市场)在首次覆盖时仅给予闪迪“与大盘同步”(Sector Perform)的评级,目标价定为苛刻的400美元 。其警告的逻辑在于:虽然NAND行业短期基本面强劲,但当前的暴利势必刺激供给端的疯狂反扑。他们预测,到了2027年或2028年,当全球新建的存储晶圆厂产能大规模开出,而AI资本开支增速可能遭遇边际递减时,整个行业将面临惨烈的价格崩盘(2028 Cliff Risk)。在他们看来,当前闪迪的股价已经严重透支了未来的全部利好,一旦周期反转,再多缺乏强制执行细节的NBM协议也无法阻挡股价向周期均值回归。5.3 深度证伪Google TurboQuant恐慌:达摩克利斯之剑还是杰文斯悖论?在闪迪财报发布前的一周,X平台上爆发了一场直接导致全球存储板块集体闪崩的重大技术事件——Google宣布推出名为“TurboQuant”的革命性AI内存压缩算法 。据相关论文披露,TurboQuant算法能够在不损失大型语言模型(LLMs)输出精度的前提下,对内存占用极高的KV Cache(键值缓存)和向量索引模块进行深度优化,最高可实现6倍的内存占用压缩,并在Nvidia H100 GPU上将推理计算效率提升高达8倍 。这一突破性进展立刻在资本市场引发了极其负面的条件反射:大量依靠动量交易的算法模型和散户投资者判定,既然软件优化大幅度削减了AI系统对物理存储容量的需求,那么整个AI基础设施领域对NAND闪存和DRAM的刚性采购必将随之出现断崖式暴跌,存储行业的超级繁荣周期恐将戛然而止 。在这种恐慌情绪的蔓延下,包括闪迪、美光、西部数据在内的存储概念股一度重挫超6%至9%以上 。然而,经过短暂的非理性恐慌后,华尔街深度的技术分析师(如Bernstein等)和硅谷极客们迅速在X平台上展开了专业级别的逻辑“证伪”(Debunking)和二阶反思 。技术层面,TurboQuant算法的优化作用域被严格限制在模型已部署的“推理”(Inference)阶段,而对于内存吞吐量需求最为恐怖、耗资最为庞大的AI模型“训练”(Training)阶段毫无影响 。同时,该算法主要优化的是GPU周边的系统级缓存内存,对于NAND闪存这种主要用于底层数据持久化归档和非活跃参数长期存放的物理介质,其直接削减效应微乎其微。更为深远的商业逻辑在于著名的经济学规律——“杰文斯悖论”(Jevons Paradox)。科技发展的历史无数次证明:当一项技术的资源利用效率得到极大飞跃、使得原本高昂的使用成本急剧下降时,它并不会减少社会对该资源的总消耗量。相反,门槛的大幅降低将唤醒无数原本被成本压抑的长尾需求,引发应用场景的指数级大爆发,最终导致该资源的总消耗量成倍激增。TurboQuant的出现正是如此。它将极大地降低运行大模型的边际推理成本,使得AI模型不再是少数云端巨头的垄断特权。随着成本障碍的扫除,无数中小企业级私有化AI应用、实体零售店的智能导购、智能汽车以及各类端侧智能硬件(Edge Devices),都将获得在本地低成本运行高复杂度语言模型的能力 。而全球范围内每一次新增的AI端侧部署节点,都需要在本地硬件设备中配置一块高性能、大容量的SSD,以存储庞大的基础模型权重、个人定制化微调参数以及海量的历史上下文检索数据库。因此,从宏观维度来看,TurboQuant非但不是终结闪迪繁荣的“达摩克利斯之剑”,反而是引爆边缘AI全面普及、从而激发出比单纯云端部署更为庞大的底层NAND硬件总需求的终极催化剂。站在FY2026Q3这一承前启后的历史拐点上,通过梳理公司给出的前瞻性财务指引、商业模式的抗风险能力以及全球宏观政经环境,我们可以对闪迪在未来几个季度乃至更长周期的发展轨迹进行理性的沙盘推演。6.1 FY2026Q4强劲指引下的业绩加速与估值体系固化在财报中,闪迪管理层对即将到来的2026财年第四季度(截至2026年7月初)给出了极度强劲且充满自信的财务指引。这种指引不仅仅是数字的堆砌,更是对公司NBM战略有效性的直接背书。这一远超华尔街悲观预期的宏大指引表明,闪迪的业绩爆发远未触及顶峰。如果公司能够顺利兑现这一指引,其在随后的几个季度内将彻底固化华尔街对其基本面已经发生“质变”的认知。随着420亿美元RPO的逐步履约和后续更多NBM协议的签单落地,华尔街投行将被迫对其估值模型进行系统性的全面修正。闪迪在资本市场的定位,将有望从传统的、市盈率波动于个位数的“周期性硬件元器件制造商”,永久性地跃迁为享有15倍甚至20倍以上市盈率溢价的“AI时代底层数据基础设施垄断性供应商”。在持续高速增长的EPS(预计自然年2027年EPS有望超过130美元至140美元)与估值乘数扩张(Multiple Expansion)的双击之下,闪迪当前的股价虽然已经历了长期的飙涨,但在中长期的基本面框架内,依然具备十分坚实的上涨空间。6.2 潜在的“灰犀牛”危机:周期悬崖与资本开支的可持续性然而,完美的商业沙盘推演必须正视悬挂在整个行业头顶的潜在风险因素。即便闪迪的护城河深不可测,但在由物理规律和资本贪婪共同主导的半导体产业链中,依然潜伏着几头不容忽视的“灰犀牛”。第一重风险源于竞争对手疯狂扩产带来的“产能海啸”反噬(Supply Response Cliff)。虽然闪迪目前通过NBM锁定了长期订单,但在当前超过70%甚至80%的超高毛利率诱惑下,三星、SK海力士和美光等巨头绝不会坐视不理。目前,这些企业已启动了大规模的资本支出计划,用于新建先进的3D NAND和DRAM晶圆厂 。虽然受制于极高的建厂成本、漫长的光刻机设备交付周期以及复杂的良率爬坡过程,这批海量的新增产能真正转化为市场有效供给,最快也要等到2027年年末至2028年上半年。但是,资本市场向来具有极强的前瞻性定价能力。一旦市场监测到竞争对手的扩产速度超预期,对于“供给过剩”的恐慌将提前半年至一年爆发。届时,即便闪迪手握由金融机构背书的长期协议,但在巨大的现货价格落差面前,客户极有可能通过其他商业手段或法务途径,对原有的合同条款施加极大的重新谈判压力。第二重风险则直指本轮存储繁荣的源头——超大型云服务商(Hyperscalers)AI资本开支(Capex)的可持续性危机。闪迪当下近三倍的营收暴增,高度依附于微软、谷歌、Meta、亚马逊等硅谷科技巨头不计成本的AI算力基础设施军备竞赛。然而,如果这些巨头在未来一到两年内,无法在C端消费者或B端企业级应用中找到足够庞大的杀手级AI应用(Killer Apps)来实现大规模的商业化变现(Monetization),其高昂的算力折旧成本将迅速拖垮自身的利润表。一旦这种“投入产出倒挂”引发华尔街投资者的集体抵制,导致这些科技巨头在2027年或2028年突然全面踩下AI资本开支的刹车,整个半导体产业链(包括GPU、HBM和高性能SSD)都将面临一场极其惨烈的需求冰河期和缩表冲击。第三重风险存在于复杂多变的地缘政治博弈与宏观关税壁垒。在最新的财报中,闪迪管理层明确警示,美国现任政府出台的各项贸易政策变动(如针对《国际紧急经济权力法》的法律争议、新一轮法定权限下的关税征收等)已经构成了不可忽视的经营挑战 。若未来全球贸易保护主义进一步升温,关税壁垒叠加当前本就不稳定的中东地缘政治局势(如原油价格波动带来的运输与制造成本上涨),将不可避免地推高全球供应链体系的摩擦成本,进而对闪迪目前近乎完美的利润率进行残酷的侵蚀。展望未来,尽管高企的贝塔系数、潜伏的产能过剩悬崖以及不可预测的宏观政经风暴,仍将让闪迪的股价在短期的博弈中面临剧烈颠簸;但在零债务的纯净资产负债表与60亿美元庞大回购计划的硬核背书下,其长期跨越周期、向高估值成长型科技巨头演进的核心逻辑已经坚不可摧。在可预见的未来,只要人类迈向通用人工智能(AGI)的步伐不曾停歇,闪迪必将作为最底层的数据基石,持续引领这场波澜壮阔的技术革命。【免责声明】本文内容仅代表作者个人观点,不构成任何投资建议。市场有风险,投资需谨慎。