目前持仓

本周无交易。目前持仓:腾讯控股 54%,贵州茅台 16%,分众传媒 12%,古井贡B 7%,银华日利 6%,海康威视 4%。

收益波动

本周,实盘-3.16%,指数基金0.90%.

年内,实盘-17.44%,指数基金4.05%.

实盘和指数基金:

常见资产收益对比:

重要事项

本周,1个事项如下:

分众财报大跌大涨的原因

▌分众财报大跌大涨的原因

2025年度,分众营收127.59亿,同比+4.05%,归母净利29.46,同比-42.85%,减少金额为22.09亿。Q4亏损12.94亿,同比下滑209%。

2026年一季度,分众营收29.16,同比+2.01%,归母净利17.90亿,同比+57.65%。

可以看到分众的年报归母净利大跌是由于Q4亏损,而一季报却出现大涨。这两个季度一跌一涨,其实都是由于同一个原因。这篇不是分析财报,而是围绕这个原因简单写点。

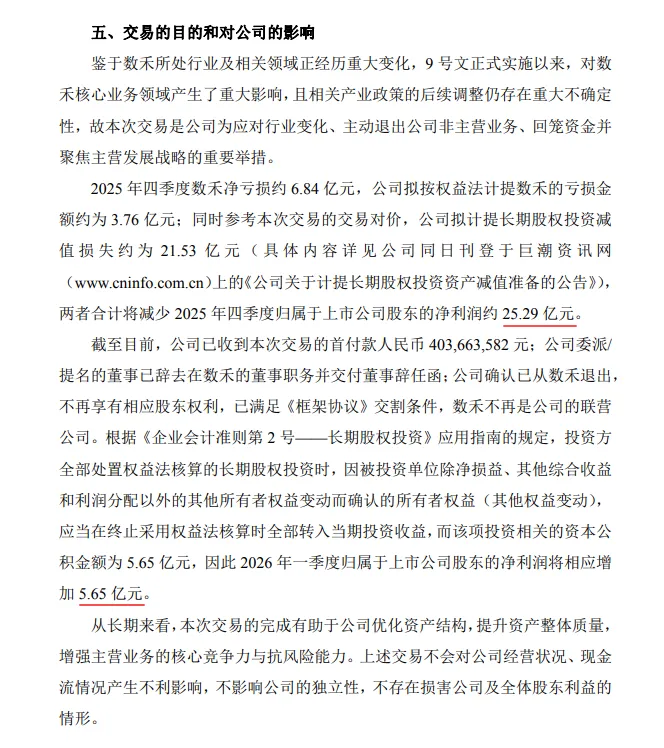

早在1月24日时,分众发布公告减值数禾股权,完全退出数禾投资项目。当时我们已经知道:分众2025年Q4归母净利减少约25.29亿元。那么,分众全年净利润落在30亿附近,财报将出现40%以上的降幅......因此2026年Q1归母净利将增加5.65亿元。

这就是分众的归母净利在年报大跌,却在一季报大涨的原因。年报里调整为“合计减少当期净利润约25.28亿元”,前后只是小数位的微小差别。

不过,有个疑问,为什么扣非归母净利也大幅减少了19.49亿至27.19亿,下滑幅度也高达41.74%?

2025年非经常性金额2.27亿,比去年的4.87亿减少2.60亿,对数禾的减值并没有放到非经金额里去,那么,是否可以认为,Q4对数禾的减值是作为经常性的利润来处理的呢?数额上完全对得上,因为19.49+2.60=22.09亿,正好是归母净利减少的金额。公司彻底剔除数禾的影响,这样解释简单合理。

好像一次性处理不应该计入经常性利润。一开始我也这样认为,1月24日的周记还说数禾的减值是非经常性损益。其实是错的。以权益法确认的对数禾科技等联营公司的长期股权投资净收益,分众在之前就已经是划为经常性的,它们一直是经常性损益。2025年Q4对数禾的减值,是照旧作为经常性损益处理的,于是,归母净利和扣非归母净利是同幅度变动的。

还有一种视角,分众把持有的数禾股权的历年纸面投资收益做了总清算。由于数禾没有分红,分众到手的只是纸面富贵,今年退出数禾时,纸面富贵跟着一次性清零了。根据AI统计,分众2019-2025累计从数禾获得的投资收益为18.5亿,对应利润表的投资收益科目中数禾部分的历年之和。这个金额大概会 作为公司计算减值时的参考吧,包含在账面价值减少的21.53亿里面了。

对股东来说,这些利润是消失了。如果要还原公司真实增长情形的话,数禾事件“合计减少当期净利润约25.28亿元”,把这部分加回去,得出2025年分众还原后的归母净利约为55亿,同比增长约6%。

(29.46+25.28)/51.55=6%

还原后的数字,与之前的预测是一致的。同理,还原后的扣非归母净利是52.50亿,同比增长12%。提一句,如果采用从2024年中减去25.28亿的方式,不合理。数禾突发事件归属为2025年,假如改动2024年的基数,会让同比数字变形,其结果变大一倍,显然不符合分众前三季度的趋势。

同样,对于2026年Q1,减去处置数禾股权增加的5.65亿,还原后的2026年Q1归母净利同比增长为7.93%。

(17.90-5.65)/11.35=7.93%

扣非归母净利同比为7.88%,与上面还原后的幅度接近,之所以没有像归母净利那样大幅增长,那是因为退出行为是临时性的,退出数禾获得的收益计入非经常性损益,在一季报P2的“非经常性损益项目和金额”中的第一项就是它。

已知还原后的去年归母净利和扣非归母净利分别是55亿、52.50亿,今年按6%的增长预估,分别是58亿、56亿。可以选择较小的用来估值,而分众向来扣非值小于正常值。两种都算一遍吧。

采用席勒法估值,从2017年算起,包含今年的预估值,得出近10年平均值,正常的为45亿,扣非的为40亿。

市盈率取 25~30 倍,计算当年合理估值,合理估值的 7 折买入,150%卖出。

正常的一种,合理估值为1240±10%,买点是 870 亿,对应股价6元;卖点是 1860 亿,对应股价13元。

扣非的一种,合理估值为1100±10%,买点是 770 亿,对应股价5.3元;卖点是 1650 亿,对应股价11.4元。

保守点,选择基于扣非归母净利的估值。当前市值 908 亿,在合理估值以内,在买点以外。

今年的财报都还没有细看,腾讯、茅台、海康看了大概,古井、分众只看了摘要。一下子太多了,有点提不起精神。白酒集体接连令人失望,网络上对白酒大V质疑的声音变多了。

白酒行业史无前例的是,五粮液于财报当天延迟发布,随后追溯调整了前面全部三个季度的财报。原来三季报归母净利为215亿,调整后为65亿。全年归母净利为89.54亿,上演了一场令人目瞪口呆的川剧变脸。我不敢相信,反复看了几次才搞明白,五粮液怎么从前面三季报的200多亿变成现在全年89亿多的。

浓香龙头,这样的行业地位,干出把大范围财报推倒重来的事情,极其罕见。这种行径必然招骂,使投资者不但对该企业的诚信失去信心,甚至对整个白酒同行也产生信任危机。

我放弃了买入五粮液的计划。

E

N

D

节日快乐~