持仓日志 · 2026年4月30日

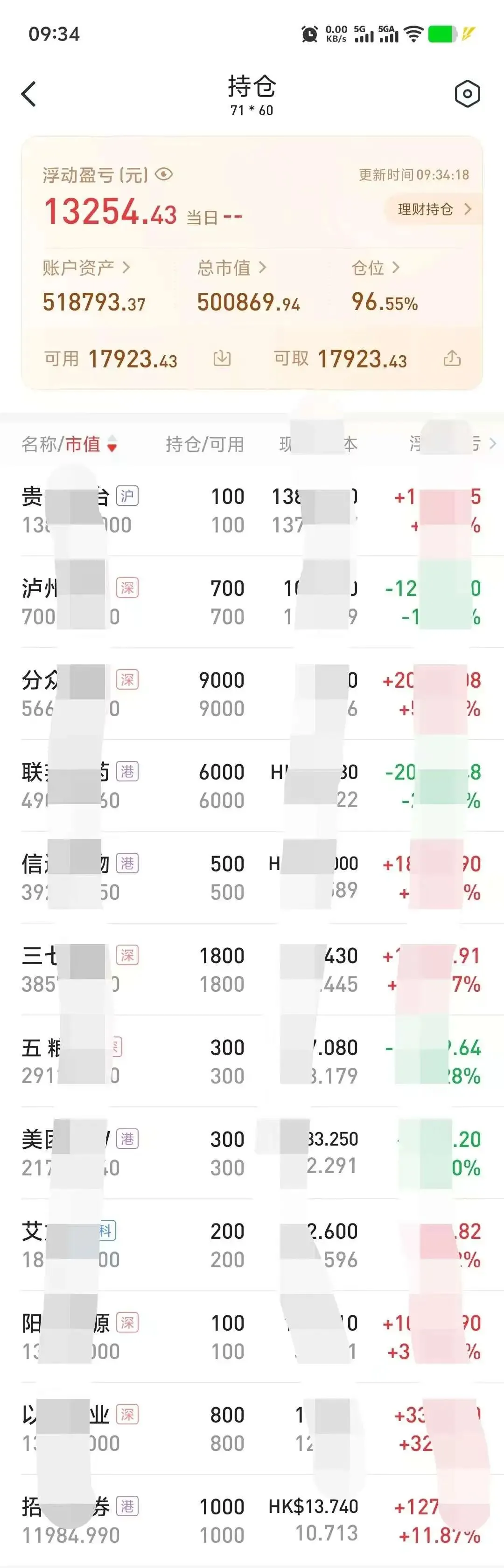

截图是今天截的,4于30日亏损3859.75

截图是今天截的,4于30日亏损3859.75

这是我的个人投资记录,用于自我复盘,不构成任何投资建议。

持仓状态

白酒板块:50%+(茅台、五粮液、泸州老窖) 其他持仓:分众传媒、三七互娱、阳光电源、招商证券、联邦制药、艾力斯、以岭药业、美团-W、信达生物

本月操作

4月30日:增持五粮液1手(100股)、泸州老窖1手(100股)

我承认,昨天犯了一个老毛病

昨天五粮液跌破100元,我没有出手。

理由是:财报延期披露,心里有点不安,想等等看。

今天回头想,这个理由站不住脚。

等什么?等财报出来再买?那财报出来如果是好消息,股价早就涨回去了。如果是坏消息,我又会觉得"再等等"。

这就是择时的老毛病。永远在等一个"更合适的时机",结果错过了真正合适的价格。

巴菲特讲过一个例子

巴菲特在一次演讲中,举过一个很生动的例子。

他问:如果一只股票现价20元,预期会涨到40元,大家愿意现在购买吗?

几乎所有人都同意现在购买。

接着巴菲特说:如果这只股票预期先从20元跌到10元,然后再涨到40元,大家愿意现在买入吗?

几乎所有人都不愿意现在买入。

然后巴菲特说:我会现在就买入。

这就是股神常说的"宁愿模糊的正确,也不要精确的错误"的最好解释。

大多数人想要"精确的择时",想等到10元再买,结果反而错过了机会。

价格够便宜,就是买入信号

我重新算了一遍账。

五粮液股价100元,对应市值大约3882亿元。

账面上还趴着1300多亿的现金。

因为去年开始的保价控量政策,年报营收和净利双降基本上是板上钉钉的事。但就算降30%,净利润也还有220多亿。

剔除现金后的PE:(3882-1300)÷220≈11.7

11.7倍。

这个价格,已经足够低了。

五粮液100元以下已经到了我的理想价位,所以我增持了。

再来说说五粮液的财报调整

说实话,这次五粮液的会计调整,确实是活久见。

五粮液将过往经销模式下"发货即确认收入"的核算方式,调整为商品控制权转移、终端验收后确认收入的方法。

这个调整会让财报数据很难看。

我举个假设的例子你就明白了。

假如以调整后的方法计算,企业近5年的真实销售营收情况是10亿、11.5亿、13亿、12亿、10.8亿,5年合计57.3亿。

这期间营收情况是真实的,并非持续增长,而是波动变化的。

但如果靠压货渠道、发货即确认收入,那么营收情况可能就是12亿、15亿、19亿、25亿、32亿。

从数字上看,持续增长。

实则12+15+19+25+32=103亿元,有103-57.3=45.7亿是通过压货渠道商虚增出来的。

当渠道被压垮的时候,就会来一次财务大洗澡。

变更后的做法其实更能真实地反映企业的营收情况,让我们可以更准确地判断企业的内在价值。

节后开盘,大概率要跌

这次会计调整,市场可能会恐慌。

节后开盘股价大概率要跌。

但说实话,逢低我会继续增持。

毕竟100元的五粮液之前我是不敢想的。

如果跌到90甚至80的话,说实话我都有点兴奋了。

能以这么低的价格持有这么优质的股权,做梦都能笑醒。

最后说一句

投资里有一种常见的错误,叫"等消息再买"。

消息出来之前,你在等。消息出来之后,价格已经变了。

声明:本文是个人投资记录,仅供自己复盘使用,不构成任何投资建议。投资有风险,请独立判断。