扫码加入星球,每天更新行业报告

2025年,消费不再是简单的买卖行为,而是理性与感性交织的复杂决策。渠道不再是单一的货架,而是连接生活与情感的场景。人群不再是模糊的整体,而是有着鲜明代际特征的细分群体。通往 2026 年,中国消费零售市场正在经历一场深刻的全渠道变革。

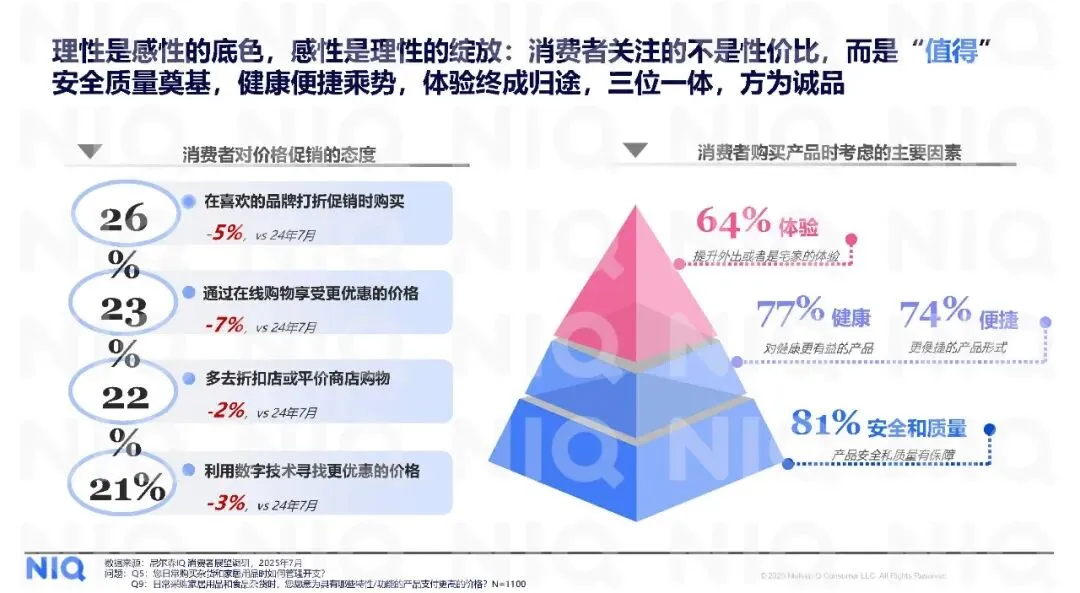

消费者正在用自己的方式定义 “值得”。他们不再盲目追求低价,也不再为面子消费买单。安全和质量成为购买决策的首要考量,81% 的消费者愿意为产品安全和质量有保障的产品支付更高价格。77% 的人看重产品的健康属性,74% 的人偏好更便捷的产品形式,64% 的人愿意为提升外出或宅家体验花钱。

价格促销的吸引力正在持续下降。2025 年只有 26% 的消费者会在喜欢的品牌打折促销时购买。23% 的人通过在线购物享受更优惠的价格。22% 的人多去折扣店或平价商店购物。21% 的人利用数字技术寻找更优惠的价格。这意味着单纯的价格战已经难以打动消费者,市场正在从 “价格竞争” 转向 “价值竞争”。

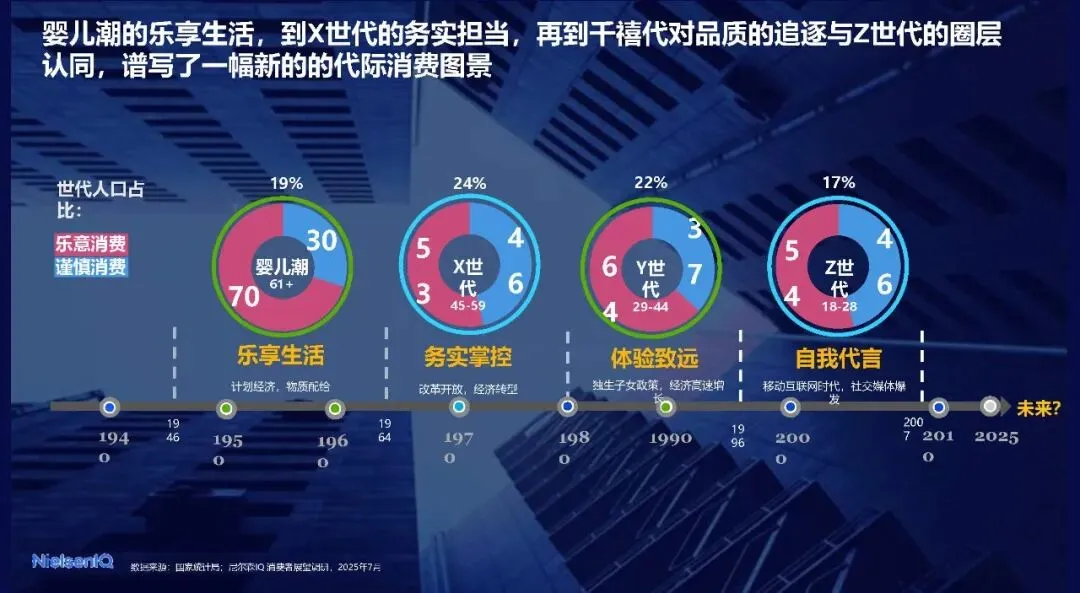

从婴儿潮的乐享生活,到 X 世代的务实担当,再到千禧代对品质的追逐与 Z 世代的圈层认同,不同世代的消费理念正在共同谱写一幅全新的消费图景。

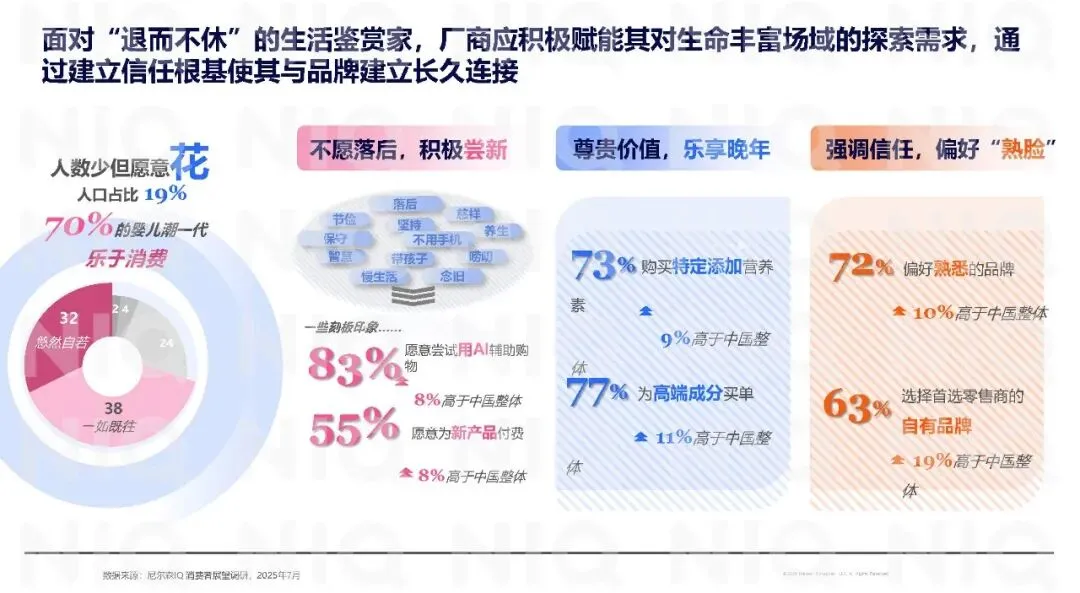

婴儿潮一代正在打破人们的刻板印象。这个群体人口占比 19%,70% 的人乐于消费。他们不是保守落后的代名词,反而有着强烈的尝新意愿。55% 的婴儿潮一代愿意为新产品付费。83% 的人愿意尝试用 AI 辅助购物。他们注重健康养生,73% 的人会购买特定添加营养素的产品。77% 的人愿意为高端成分买单。同时他们也非常看重信任,72% 的人偏好熟悉的品牌。63% 的人会选择首选零售商的自有品牌点。面对 “退而不休” 的生活鉴赏家,厂商需要赋能他们对生命丰富场域的探索需求,通过建立信任根基与其建立长久连接。

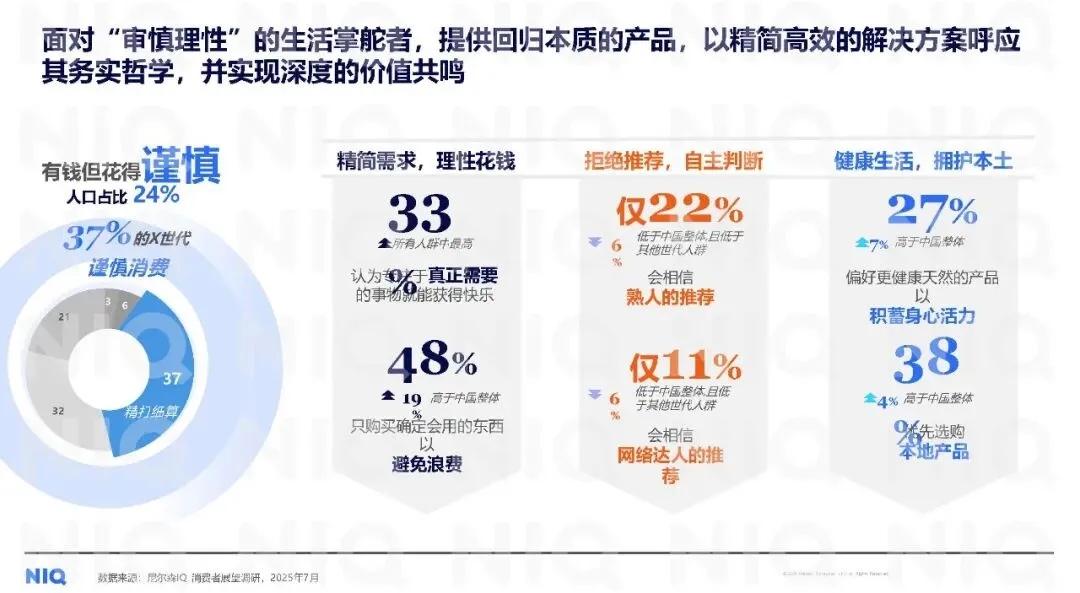

X 世代是市场中最理性的群体。37% 的人属于谨慎消费类型。作为家庭的掌舵者,他们花钱非常克制。48% 的人只购买确定会用的东西以避免浪费,33% 的人认为专注于真正需要的事物就能获得快乐。他们有着极强的自主判断能力,仅 22% 的人会相信熟人的推荐,11% 的人会相信网络达人的推荐,这两个比例都远低于其他世代。他们拥护本土品牌,38% 的人会优先选购本地产品。27% 的人偏好更健康天然的产品。

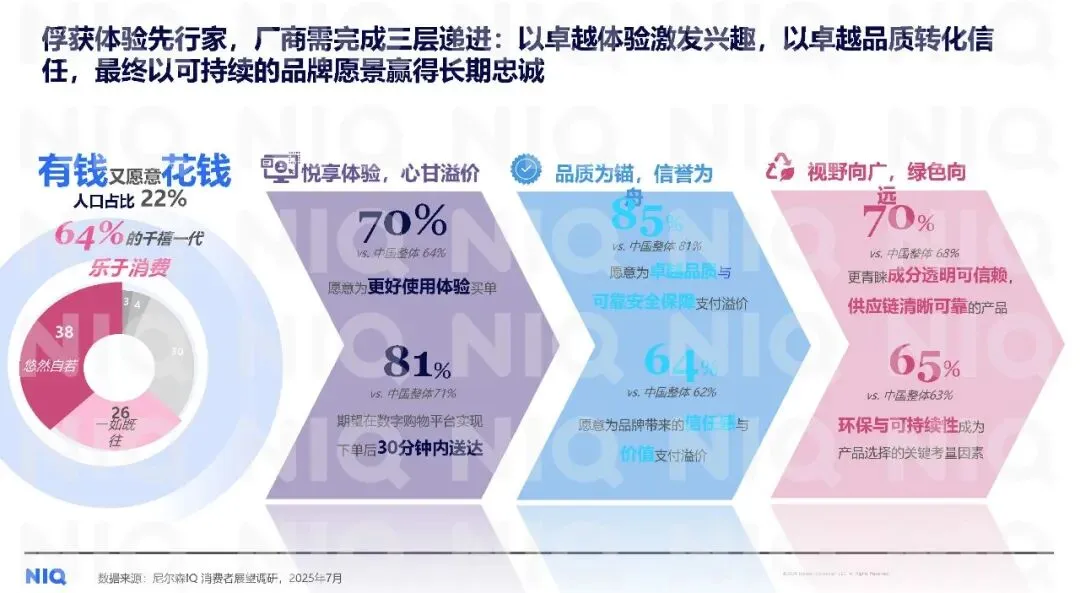

千禧一代愿意为好体验买单。64% 的人乐于消费。作为互联网的原住民,他们视野开阔,追求品质生活。70% 的人愿意为更好的使用体验买单,85% 的人愿意为卓越品质与可靠安全保障支付溢价。64% 的人愿意为品牌带来的信任感与价值支付溢价,70% 的人更青睐成分透明可信赖供应链清晰可靠的产品。65% 的人将环保与可持续性作为产品选择的关键考量因素。他们对效率有着极高的要求,81% 的人期望在数字购物平台实现下单后 30 分钟内送达。

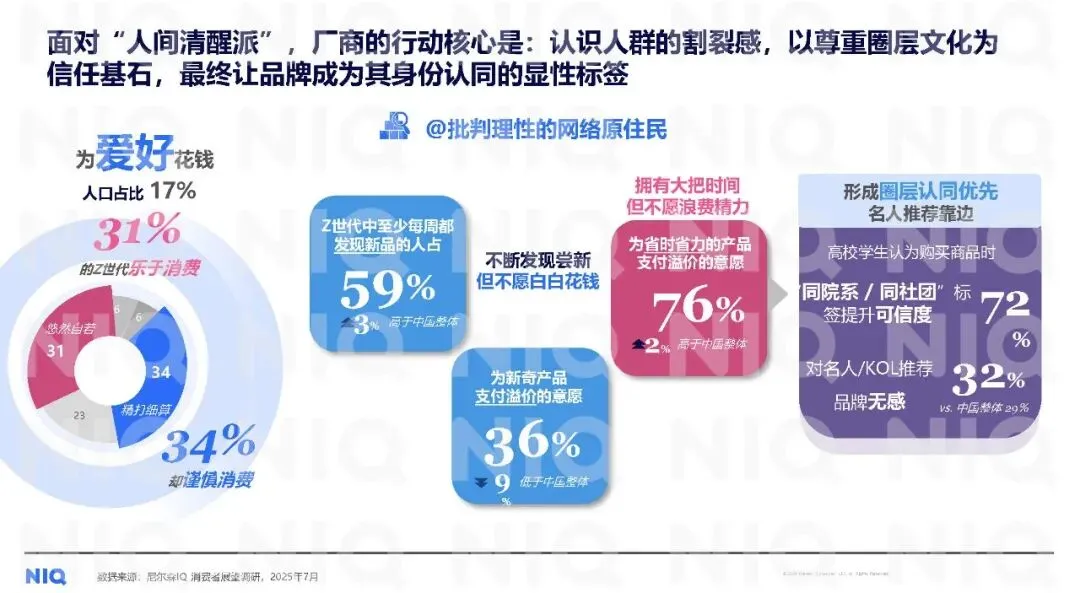

Z 世代是最矛盾的一代,被称为 “人间清醒派”。31% 的人乐于消费,但同时 34% 的人谨慎消费。他们不断发现尝新但不愿白白花钱,59% 的人愿意为新奇产品支付溢价,但 36% 的人低于中国整体水平。他们拥有大把时间但不愿浪费精力,76% 的人愿意为省时省力的产品支付溢价。他们对名人推荐完全不感冒,72% 的高校学生表示对名人 KOL 推荐的品牌无感,同院系同社团的标签反而更能提升可信度。圈层认同是 Z 世代消费的核心驱动力,他们坚定地为自己的爱好花钱。

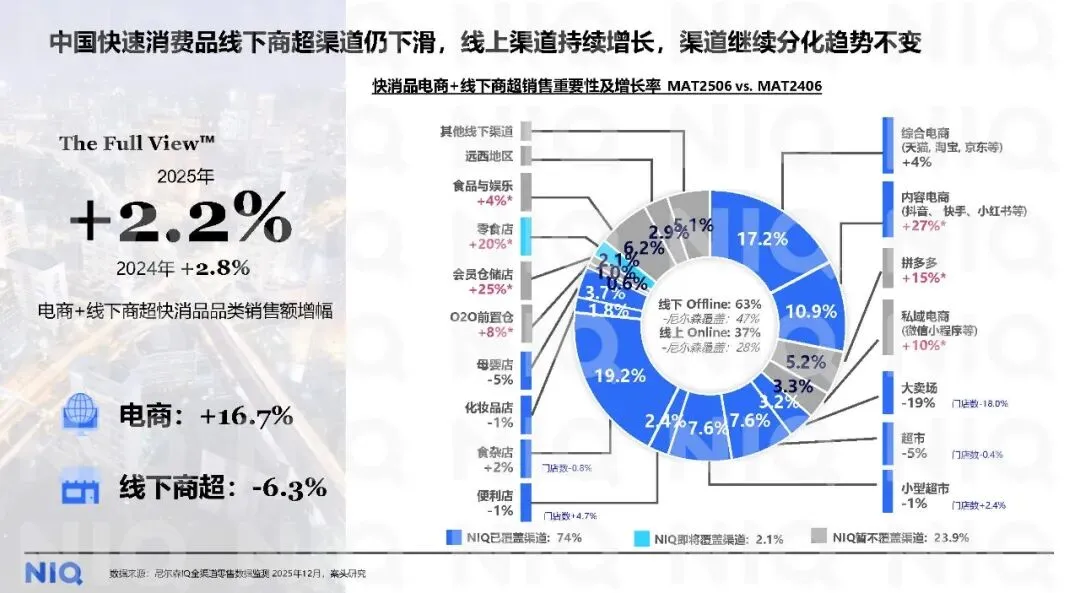

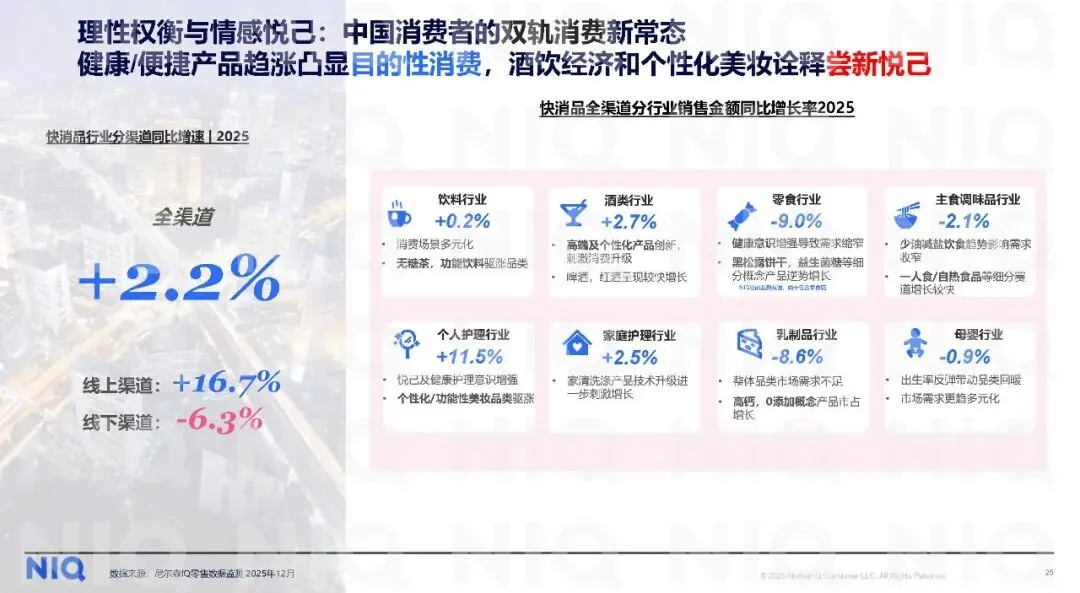

渠道正在经历一场前所未有的大分化。2025 年中国快速消费品线下渠道占比 63%,但整体呈现下滑趋势。渠道不再有高低贵贱之分,只有是否适合消费者之分。零售渠道作为拉动消费的核心,正由功能走向温度,由买卖走向生活。

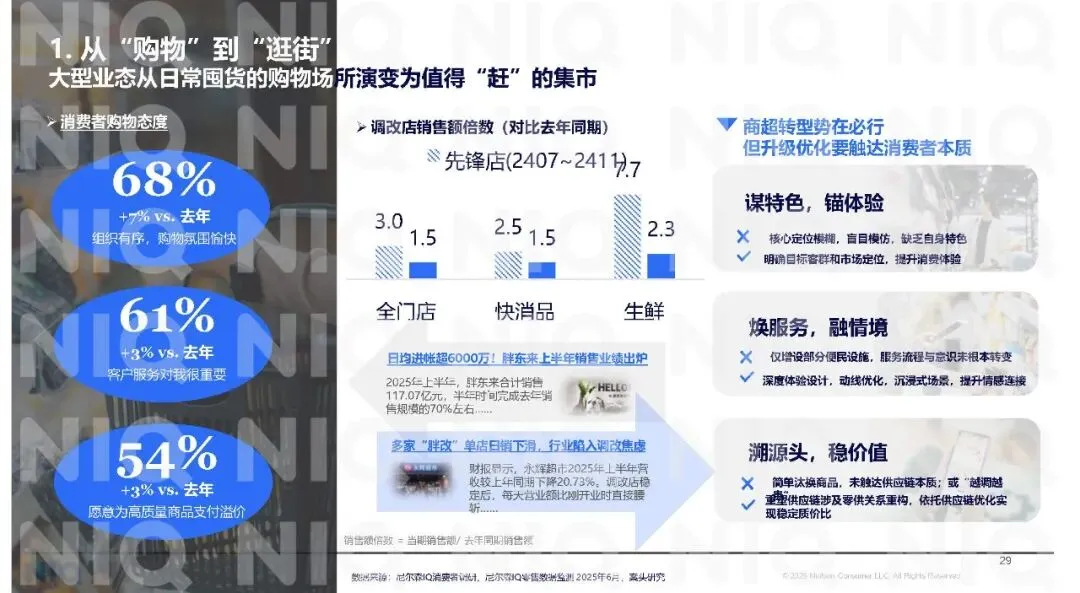

大型业态正在从 “购物” 转向 “逛街”。过去大卖场是日常囤货的场所,现在正在演变为值得 “赶” 的集市。68% 的消费者表示组织有序购物氛围愉快的商场更有吸引力,61% 的人认为客户服务非常重要,54% 的人愿意为高质量商品支付溢价。调改成功的门店销售额能达到去年同期的 2.3 倍,先锋店甚至能达到 3.0 倍。但转型不是简单的装修升级。大型业态的转型必须明确目标客群和市场定位,通过深度体验设计动线优化沉浸式场景提升情感连接,依托供应链优化实现稳定质价比。

小型业态正在从 “便利” 转向 “惊喜”。便利店不再只是归家的补给驿站,而是消费者寻找独特及创新产品的灵感补给站。75% 的消费者愿意在便利店尝试新的东西,饮料在便利店的新品贡献显著高于全国平均水平的 1.5 倍。83% 的饮料销售额增量来自非核心产品,过去五年其贡献度提升了 50%。“最先找到新品” 和 “能找到独家产品” 成为消费者选择便利店的重要原因。对于厂商来说,便利店是新品触达的前哨,可以实现快速迭代与场景渗透。对于渠道来说,通过精细化选品与场景组合,能够放大消费趋势并提升用户粘性。消费者在日常停留中触发感知与表达,满足探索欲与悦己需求,形成了一个良性的消费循环。

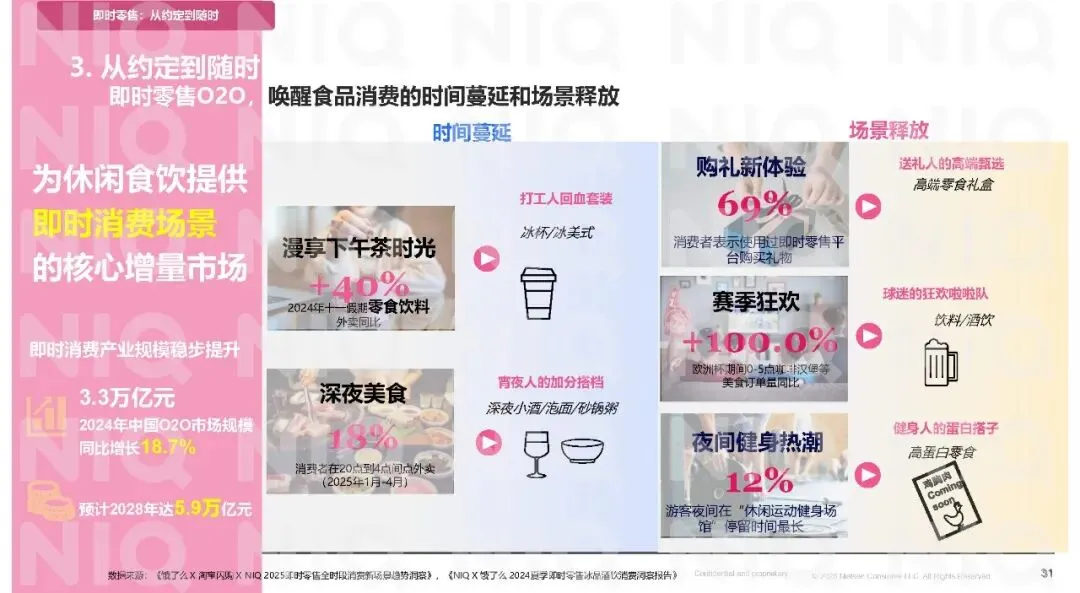

即时零售正在从 “约定” 转向 “随时”。O2O 即时零售为休闲食饮提供了即时消费场景的核心增量市场。。即时零售唤醒了食品消费的时间蔓延和场景释放。时间上,18% 的消费者会在 20 点到 4 点间点外卖,欧洲杯期间 0 到 5 点咖啡汉堡等美食订单量同比增长 100%。场景上,即时零售覆盖了打工人回血套装漫享下午茶时光球迷的狂欢啦啦队健身人的蛋白搭子宵夜人的加分搭档送礼人的高端甄选等多个场景。69% 的消费者表示使用过即时零售平台购买礼物。

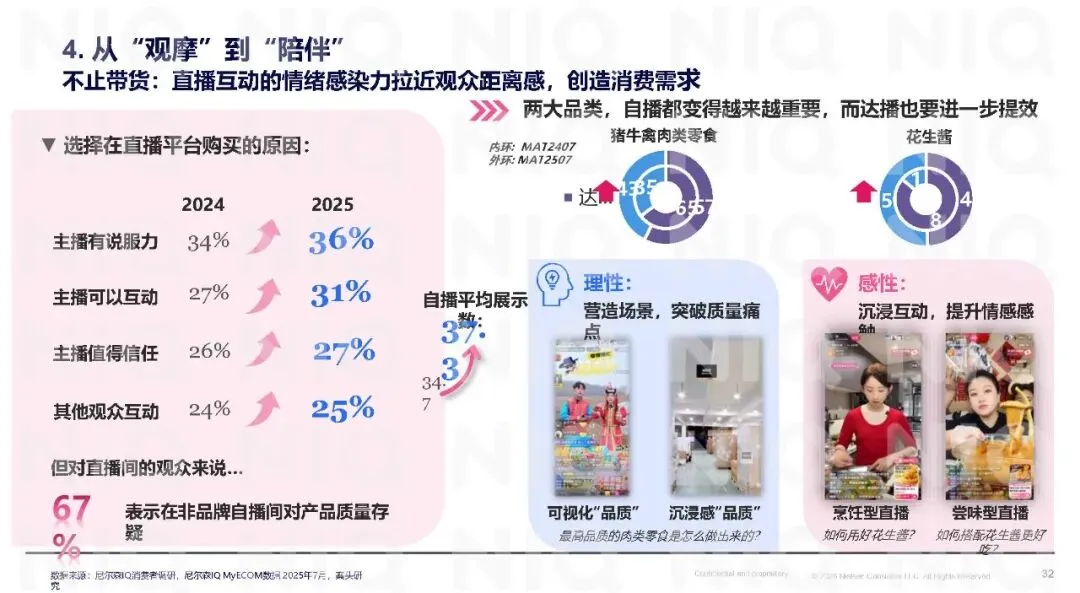

直播正在从 “观摩” 转向 “陪伴”。过去直播只是单纯的带货,现在互动的情绪感染力正在拉近观众距离,创造消费需求。2025 年消费者选择在直播平台购买的原因中,主播有说服力占 36%,主播可以互动占 31%,主播值得信任占 27%,其他观众互动占 25%。但同时 67% 的消费者表示在非品牌自播间对产品质量存在疑虑。品牌自播通过营造场景突破质量痛点,可视化展示产品品质,同时通过沉浸互动提升情感感触。尝味型直播烹饪型直播等形式,让消费者更直观地了解产品的使用方法和效果,从而提升转化效率。

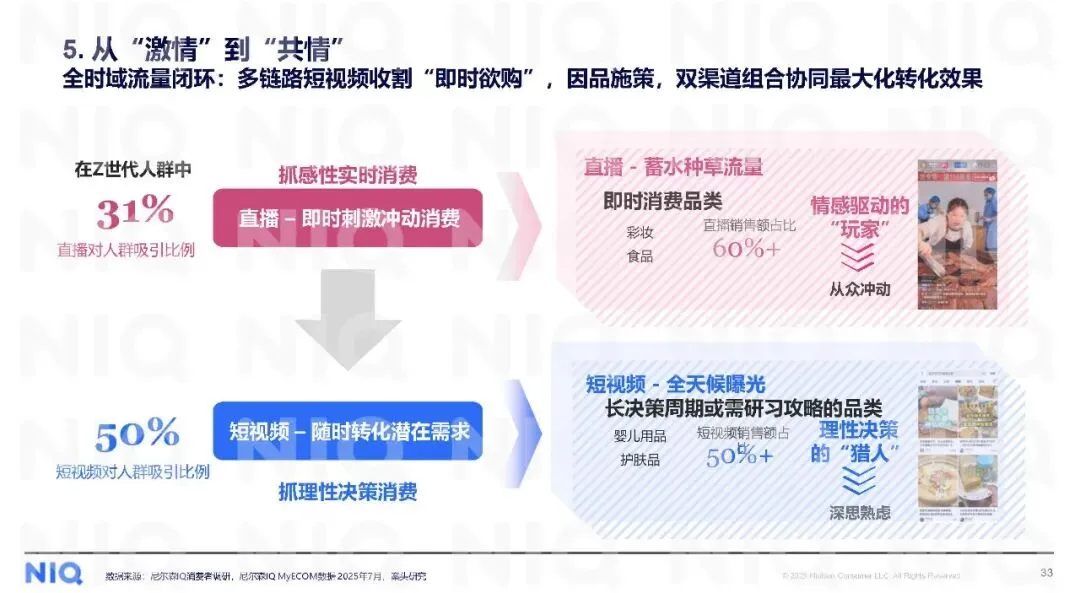

短视频正在从 “激情” 转向 “共情”。全时域流量闭环正在形成,多链路短视频收割 “即时欲购”,因品施策双渠道组合协同最大化转化效果。直播适合即时刺激冲动消费,短视频适合随时转化潜在需求。在 Z 世代人群中,31% 的消费由直播转化,50% 的消费由短视频转化。不同品类适合不同的内容形式。彩妆食品等即时消费品类,直播销售额占比超过 60%,适合抓感性实时消费。长决策周期或需研习攻略的品类,短视频销售额占比超过 50%,适合抓理性决策消费。品牌需要根据产品特性,合理分配直播和短视频的资源,实现流量的最大化利用。

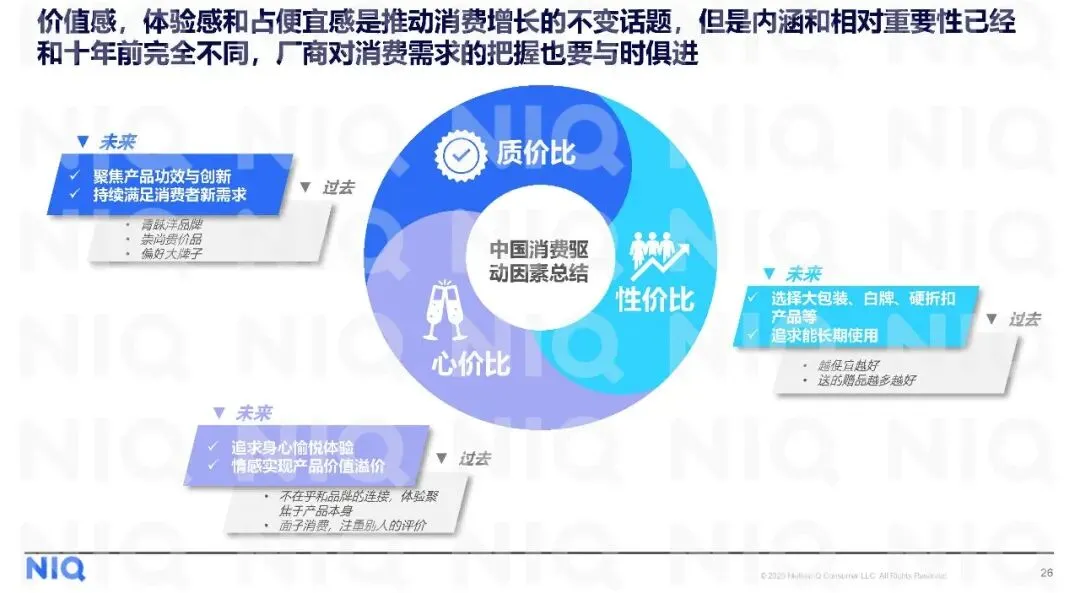

2026 年中国消费零售市场的增长逻辑已经发生了根本性变化。过去驱动消费的是性价比,消费者追求越便宜越好,送的赠品越多越好。现在消费驱动因素已经演变为性价比质价比心价比三位一体。性价比不再是单纯的低价,而是选择大包装白牌硬折扣产品等,追求能长期使用。质价比聚焦产品功效与创新,持续满足消费者新需求。心价比追求身心愉悦体验,让情感实现产品价值溢价。

价值感体验感和占便宜感依然是推动消费增长的不变话题,但内涵和相对重要性已经和十年前完全不同。消费者不再青睐洋品牌,不再崇尚贵价品,不再偏好大牌子。他们不在乎和品牌的连接,体验聚焦于产品本身。面子消费正在让位于里子消费,别人的评价不再重要,自己的感受才是第一位。

人群分层和渠道碎片化是未来市场的两大特征。没有任何一个品牌能够通吃所有人群,也没有任何一个渠道能够覆盖所有消费者。厂商需要深入研究不同代际的消费需求。同时要打通全渠道的体验链路,根据不同渠道的特性制定相应的运营策略。大型业态要做体验,小型业态要做创新,即时零售要做效率,直播要做陪伴,短视频要做共情。

通往 2026 年,中国消费零售市场没有捷径可走。只有真正读懂消费者的理智与情感,在产品里注入品质和温度,在渠道里融入场景和体验,才能在激烈的市场竞争中站稳脚跟。那些能够与消费者产生深度共鸣的品牌,终将在这场全渠道变革中赢得未来。

2026年中国消费零售市场全渠道新趋势报告-NIQ

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容