扫码加入星球,每天更新行业报告

过去五年供应链冲击地缘冲突和 ESG 运动的转向,彻底打碎了市场对能源转型线性推进的幻想。

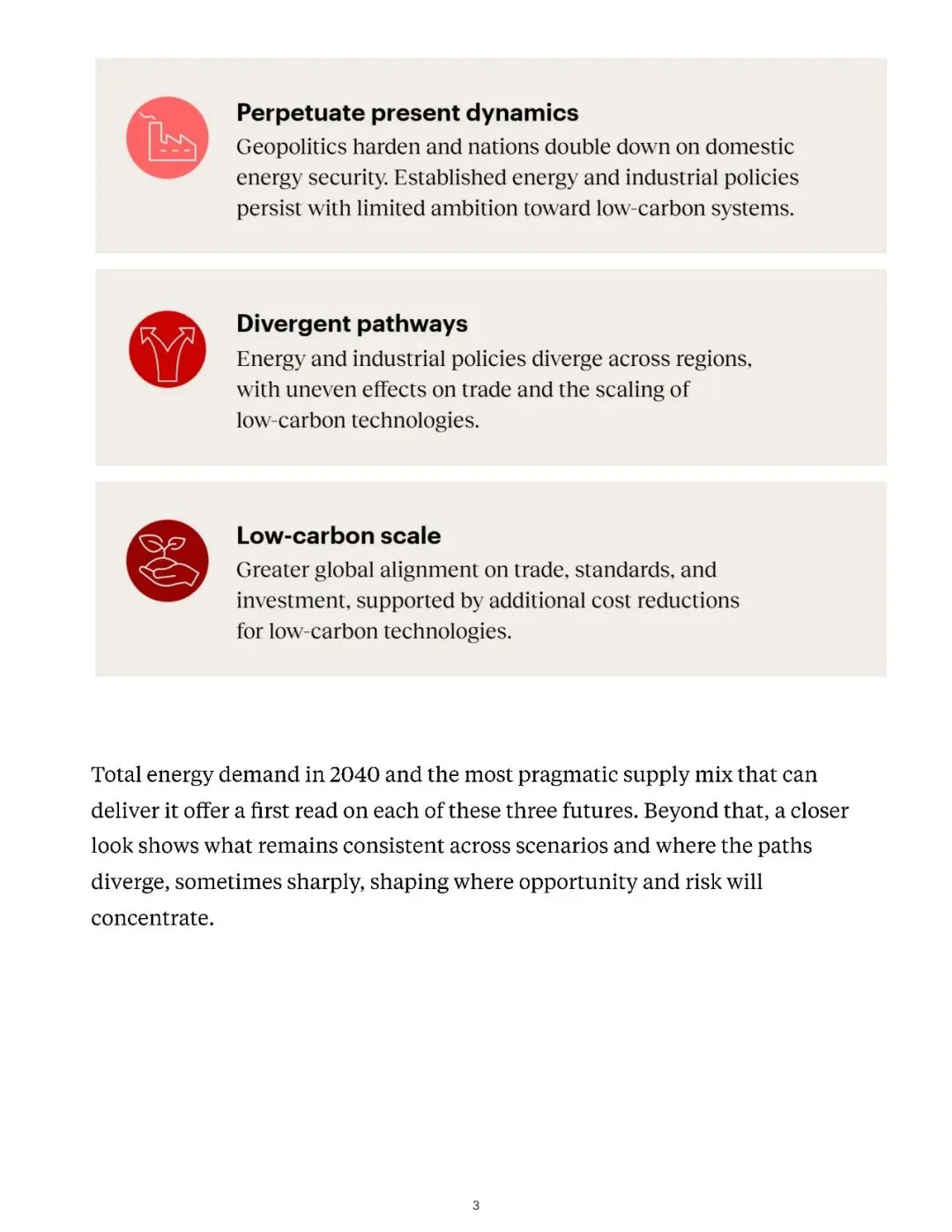

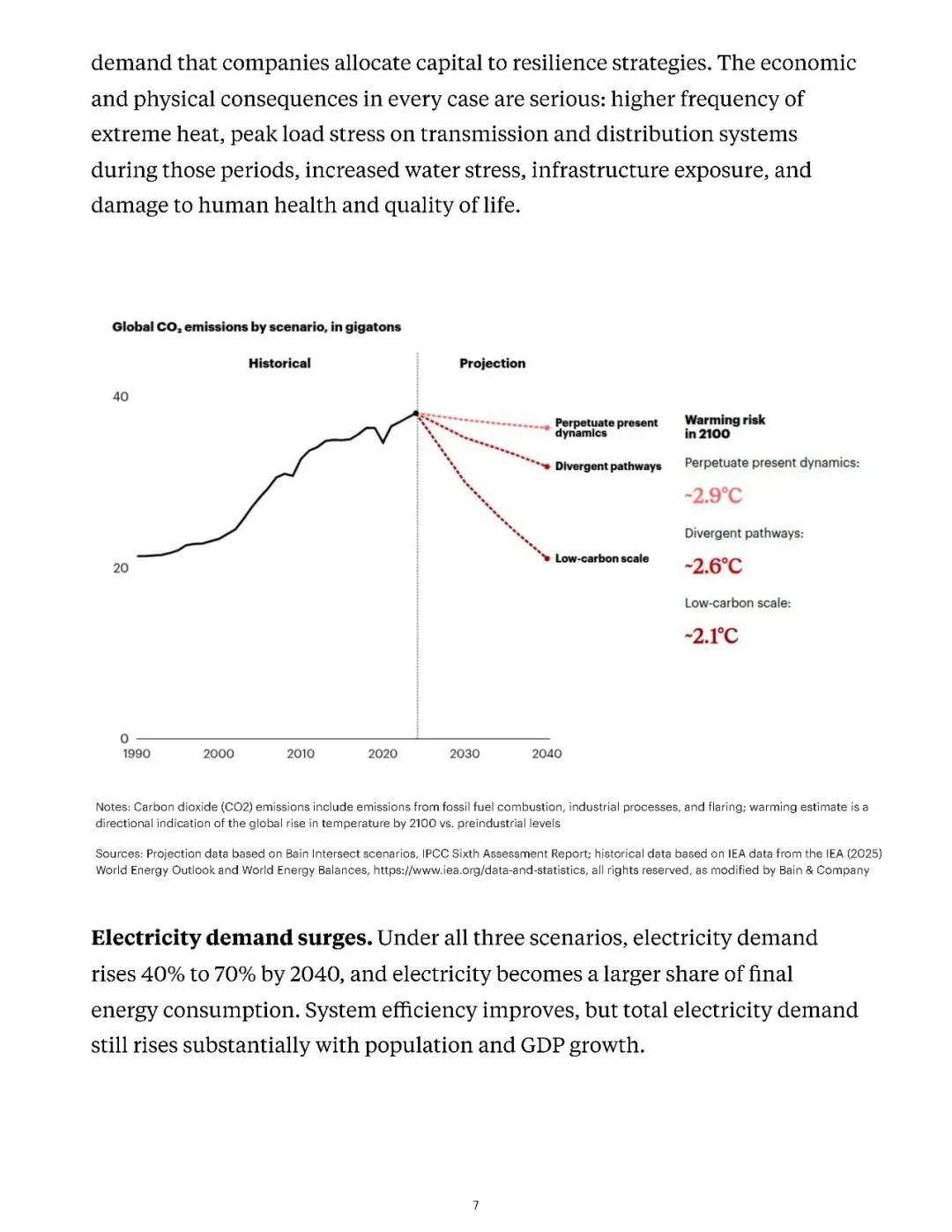

调研设定的三个情景分别是维持现状分歧路径和低碳规模。维持现状情景下,地缘政治对抗加剧,各国优先保障国内能源安全,低碳政策推进缓慢。分歧路径情景下,各国能源和工业政策出现分化,低碳技术的推广和贸易格局呈现明显的区域差异。低碳规模情景下,全球在贸易标准和投资方面达成更高共识,低碳技术成本进一步下降。

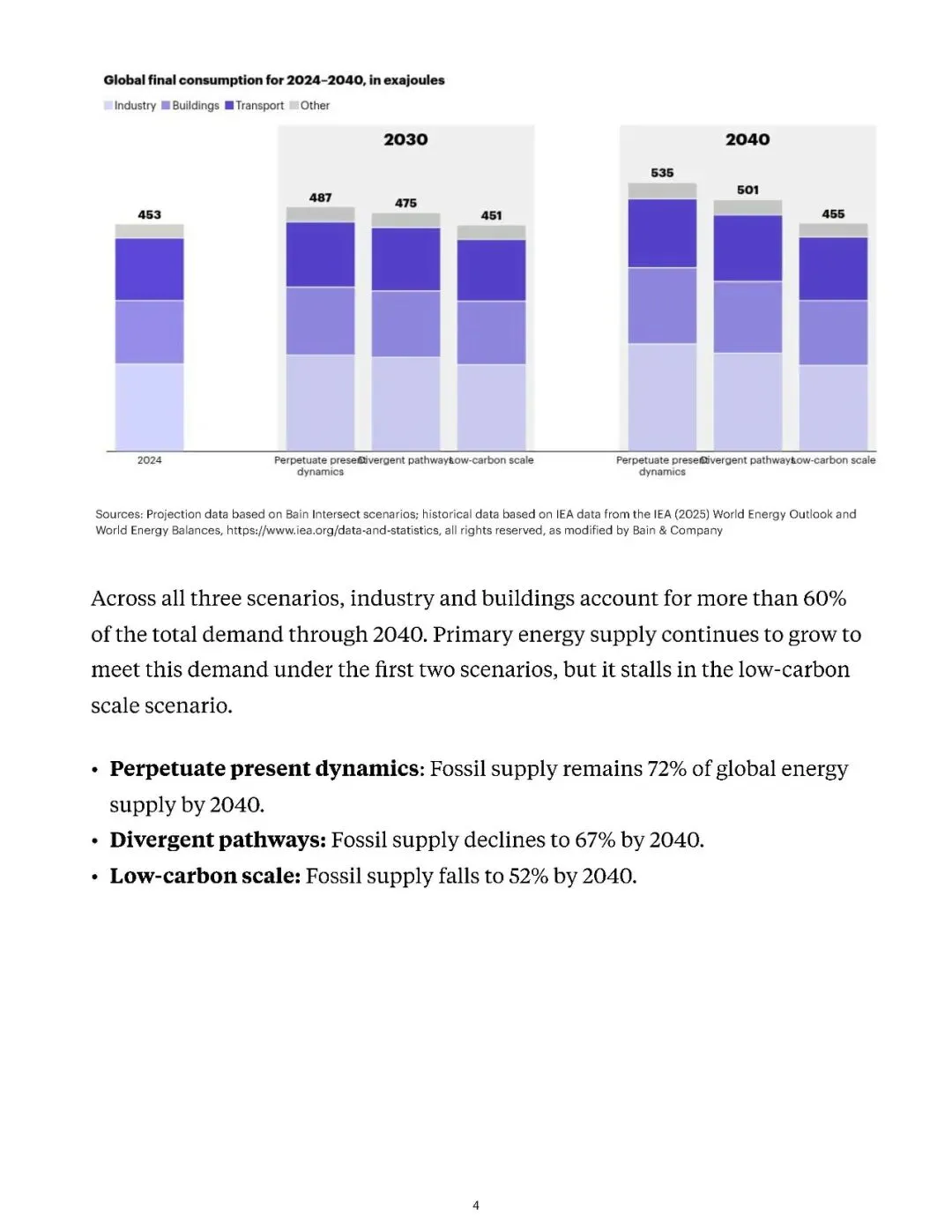

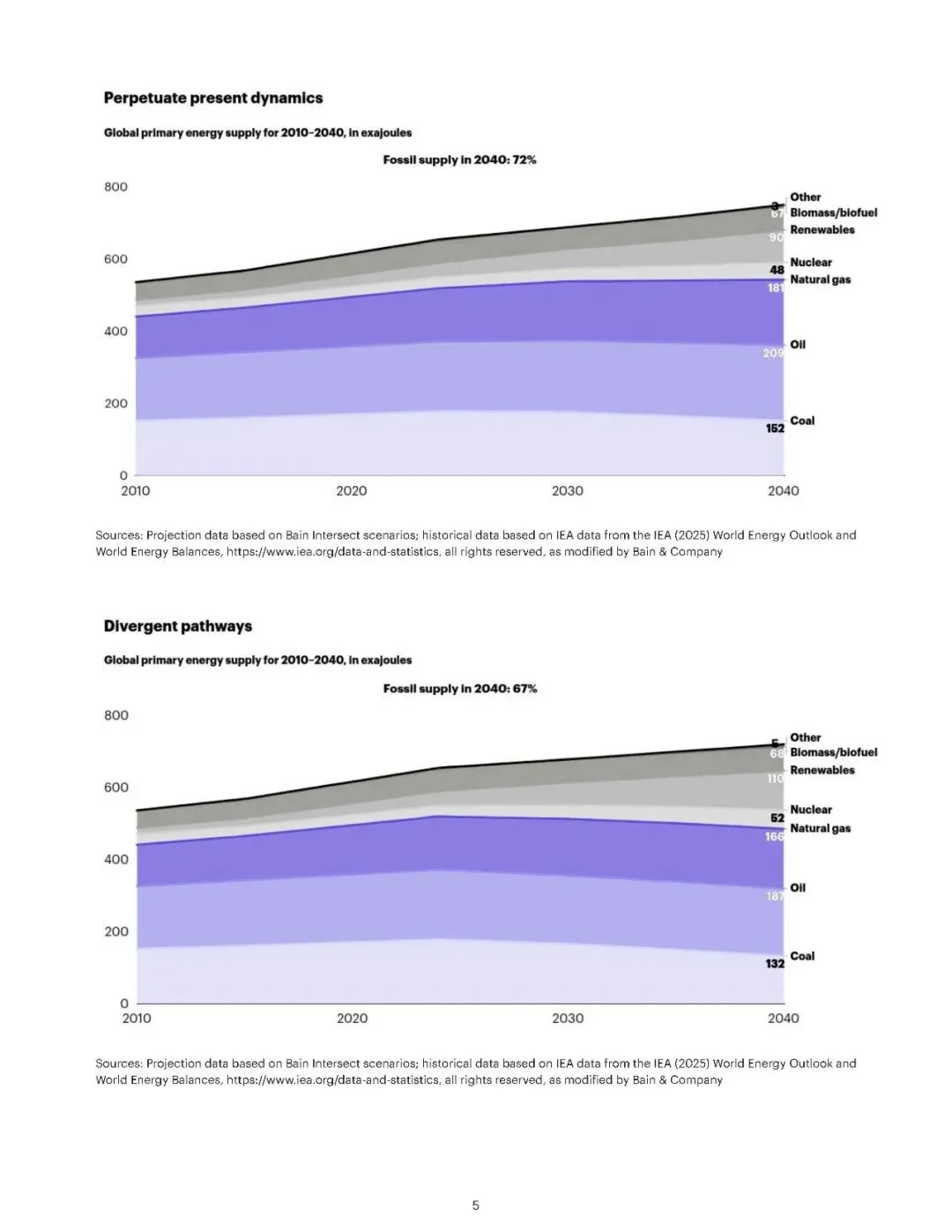

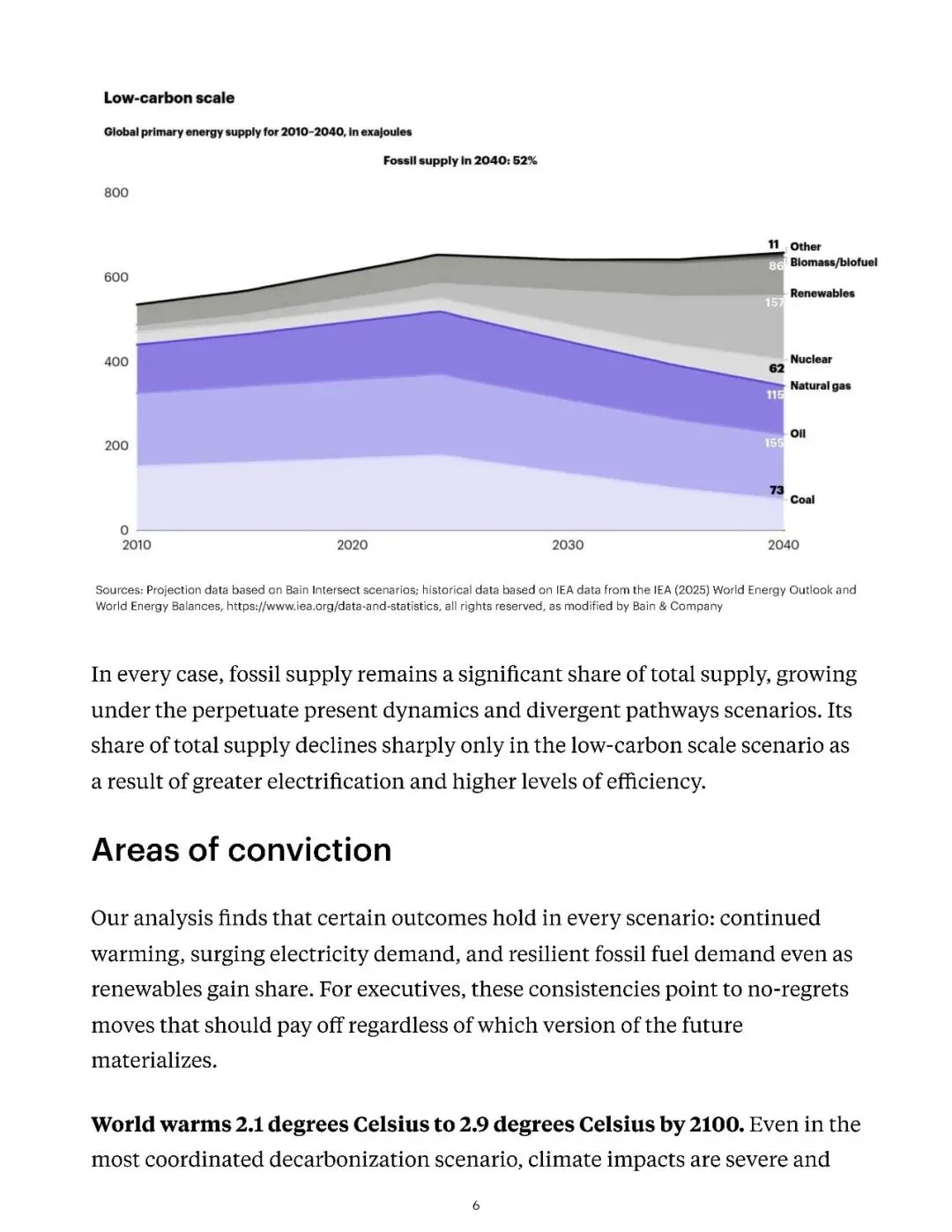

不同情景下,2040 年全球一次能源供应结构差异显著。维持现状情景中,化石能源仍占全球能源供应的 72%。分歧路径情景下,这一比例降至 67%。只有在低碳规模情景中,化石能源占比才会大幅下降到 52%。值得注意的是,即便在最激进的低碳转型情景中,化石能源依然占据能源供应的半壁江山。

所有情景都指向一个无法回避的结果。到 2100 年全球气温将比工业化前水平上升 2.1 到 2.9 摄氏度。即便是全球协同推进脱碳的低碳规模情景,气候影响也已经十分严重。极端高温事件会更加频繁,电网在高温时段将面临峰值负荷压力,水资源短缺问题加剧,基础设施暴露在更多气候风险中,人类健康和生活质量也会受到持续影响。

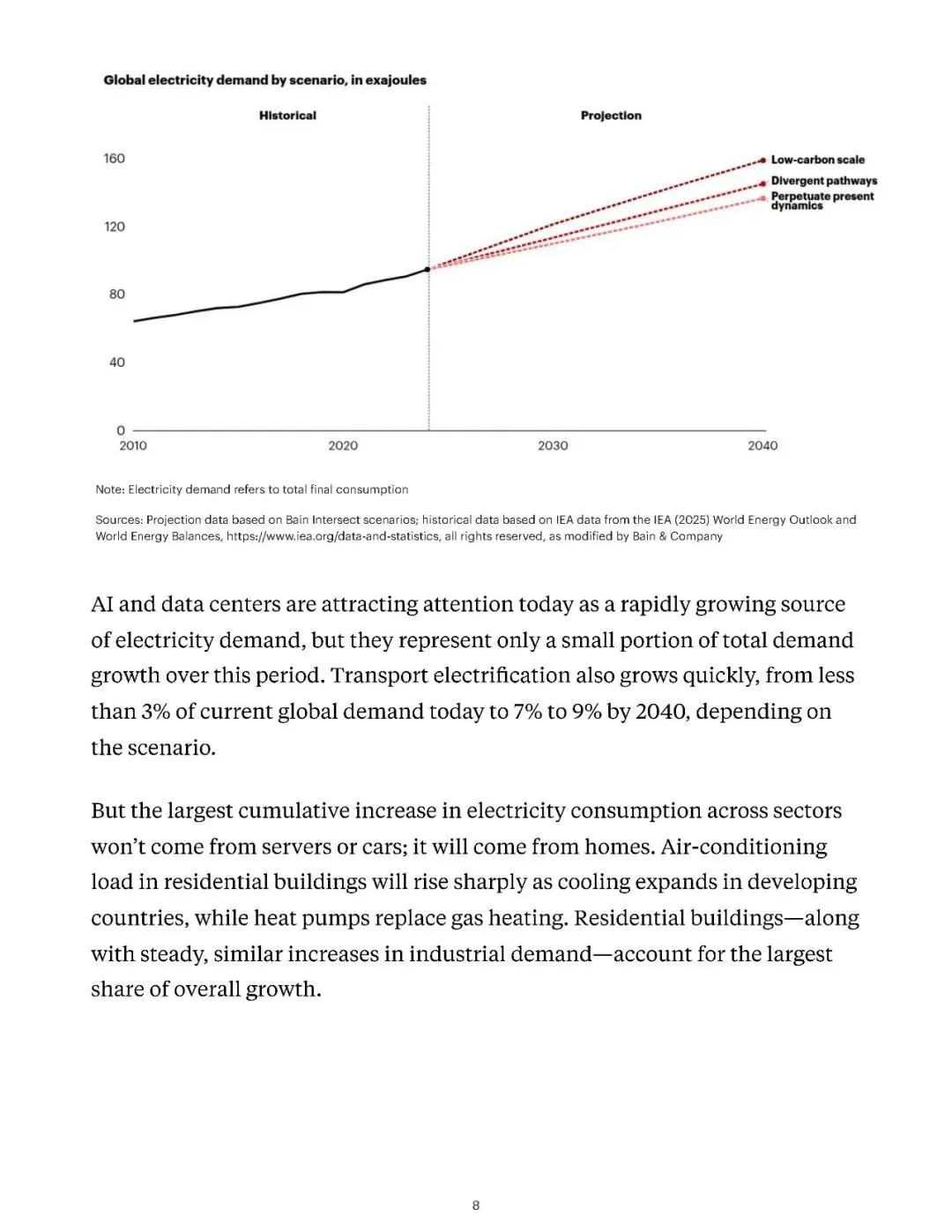

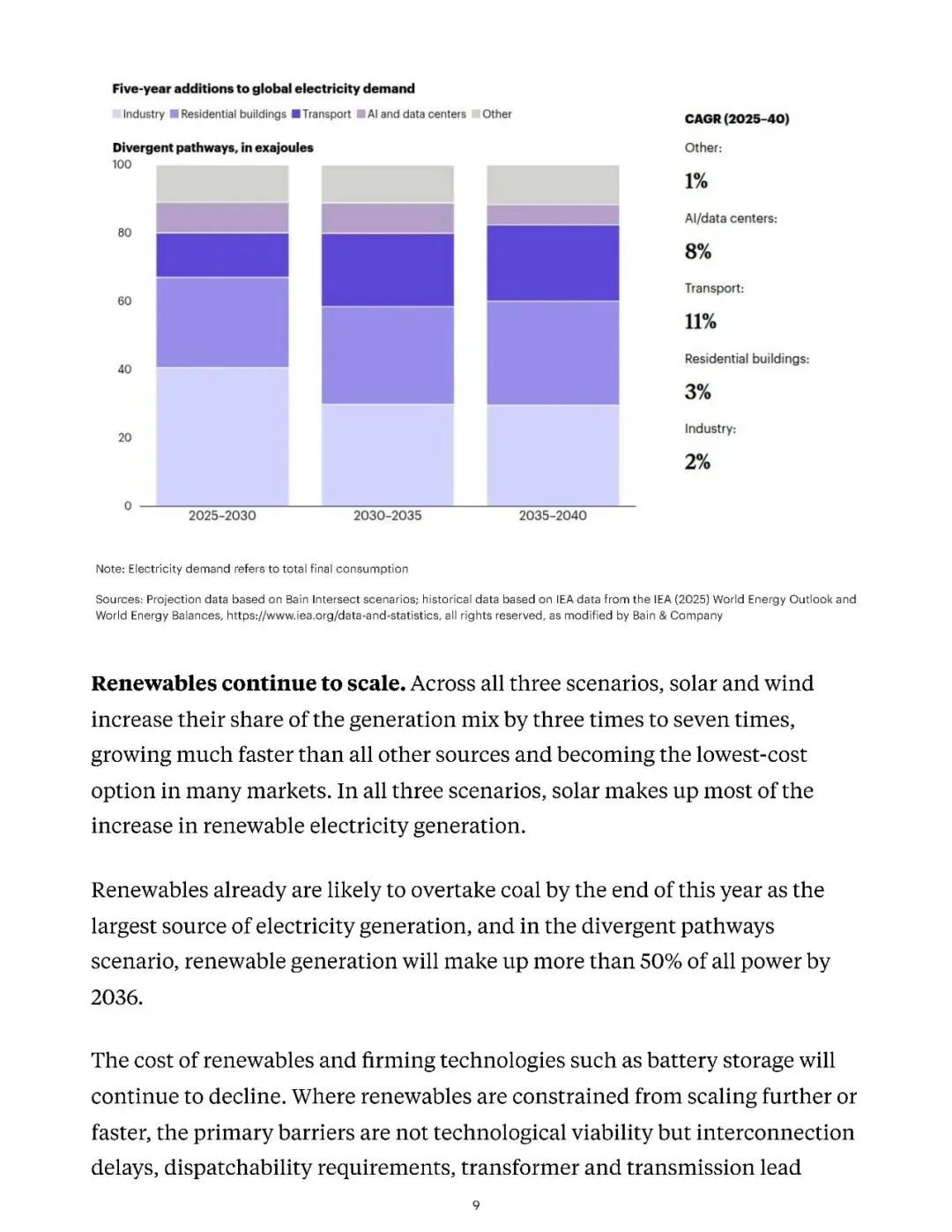

电力需求的爆发式增长是另一个跨情景的确定趋势。2040 年全球电力需求将比 2024 年增长 40% 到 70%,电力在最终能源消费中的占比持续提升。市场普遍关注的 AI 和数据中心用电,其实只占总需求增长的很小一部分。

住宅建筑才是电力需求增长的最大来源,发展中国家空调普及率的快速提升,以及热泵对燃气供暖的替代,拉动了大量新增用电。工业用电保持稳定增长,交通电气化的贡献在 7% 到 9% 之间。在分歧路径情景下,2025 到 2040 年住宅建筑用电的复合增速为 3%,工业为 2%,交通为 11%,AI 和数据中心为 8%。

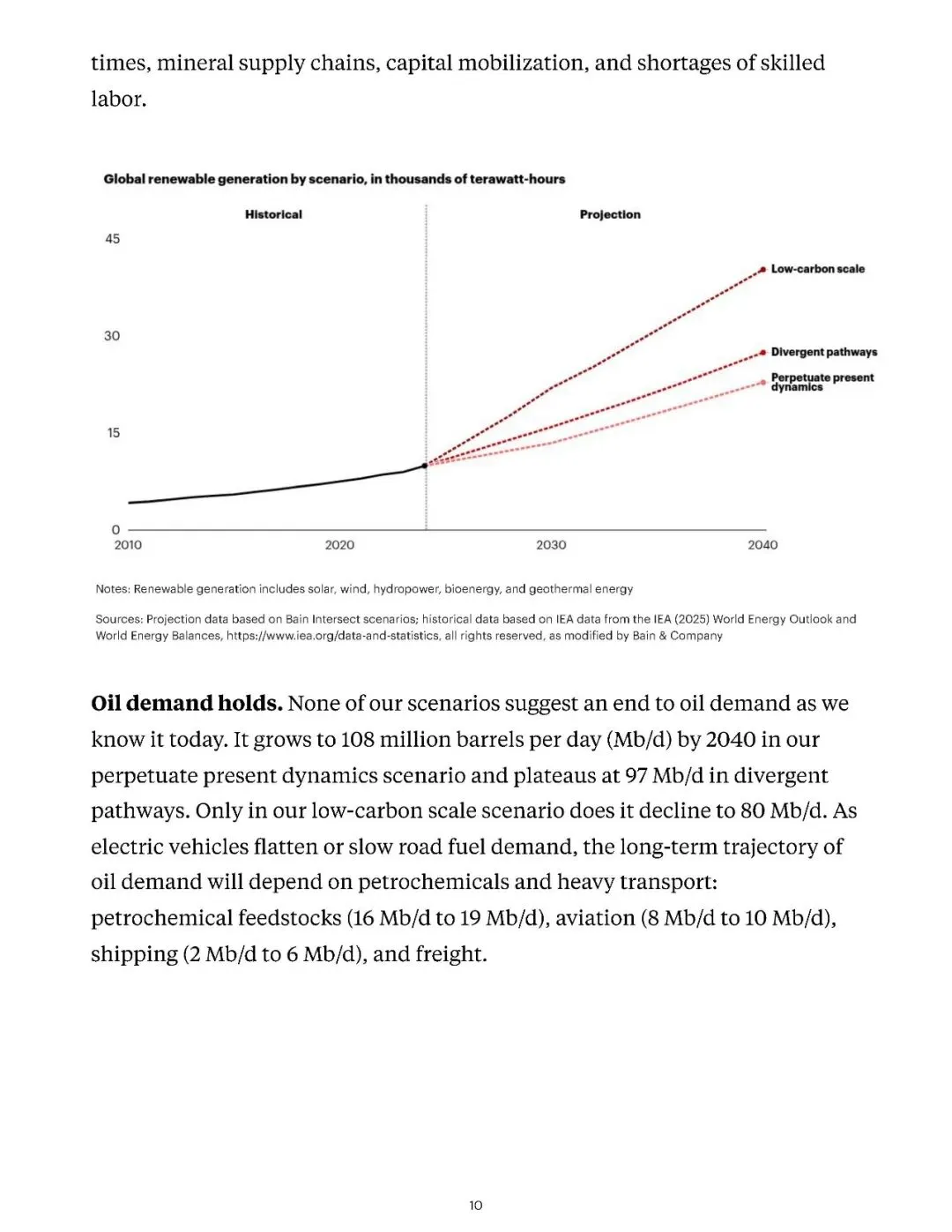

可再生能源的扩张速度远超其他能源类型。太阳能和风能在全球发电结构中的占比将提升三倍到七倍,成为多数市场成本最低的电源。报告预测,今年年底可再生能源就将超过煤炭,成为全球最大的电力来源。在分歧路径情景下,2036 年可再生能源发电占比将突破 50%。太阳能贡献了可再生能源发电增量的绝大部分。制约可再生能源进一步快速扩张的不是技术可行性,而是并网延迟输变电设施建设周期矿产供应链瓶颈资本调动难度和熟练劳动力短缺。

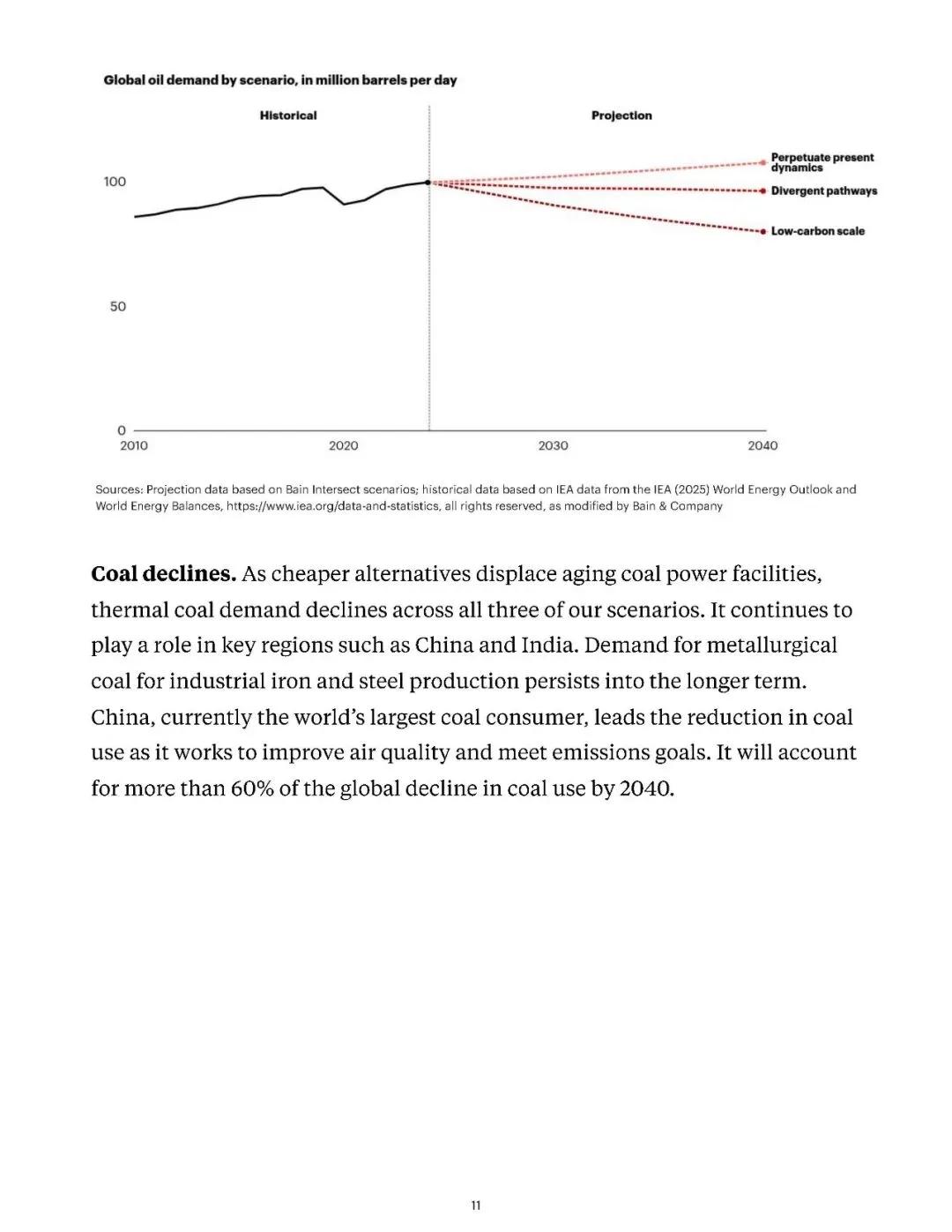

石油需求不会在短期内终结。没有任何一个情景显示 2040 年前石油需求会出现断崖式下跌。维持现状情景下,2040 年全球石油需求将达到每天 1.08 亿桶。分歧路径情景下,石油需求将在每天 9700 万桶的水平企稳。

只有低碳规模情景下,石油需求才会下降到每天 8000 万桶。电动汽车的普及只会平抑道路燃油需求,石油长期需求的核心支撑来自石化原料航空航运和货运。2040 年石化原料的石油需求在每天 1600 万到 1900 万桶之间,航空需求在每天 800 万到 1000 万桶之间,航运需求在每天 200 万到 600 万桶之间。

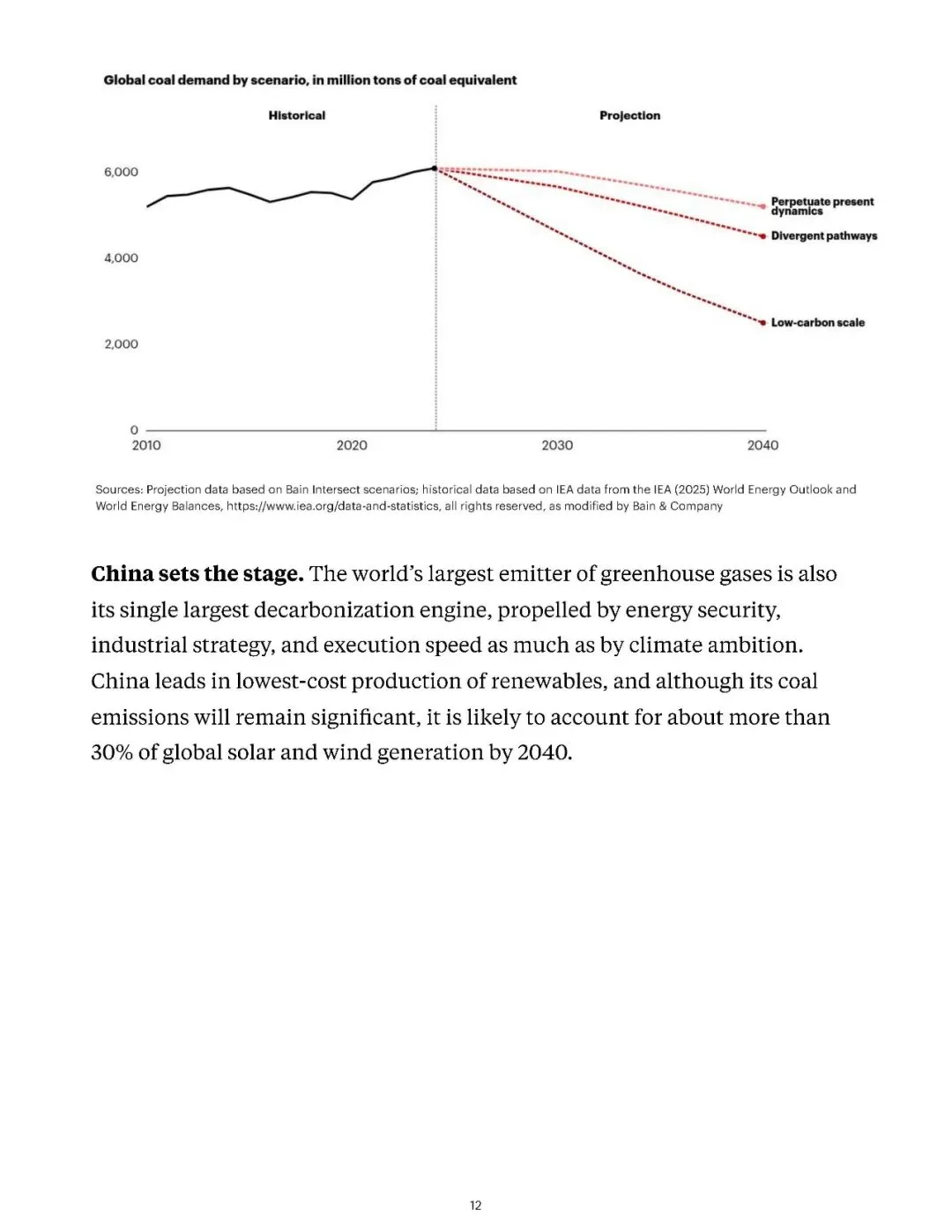

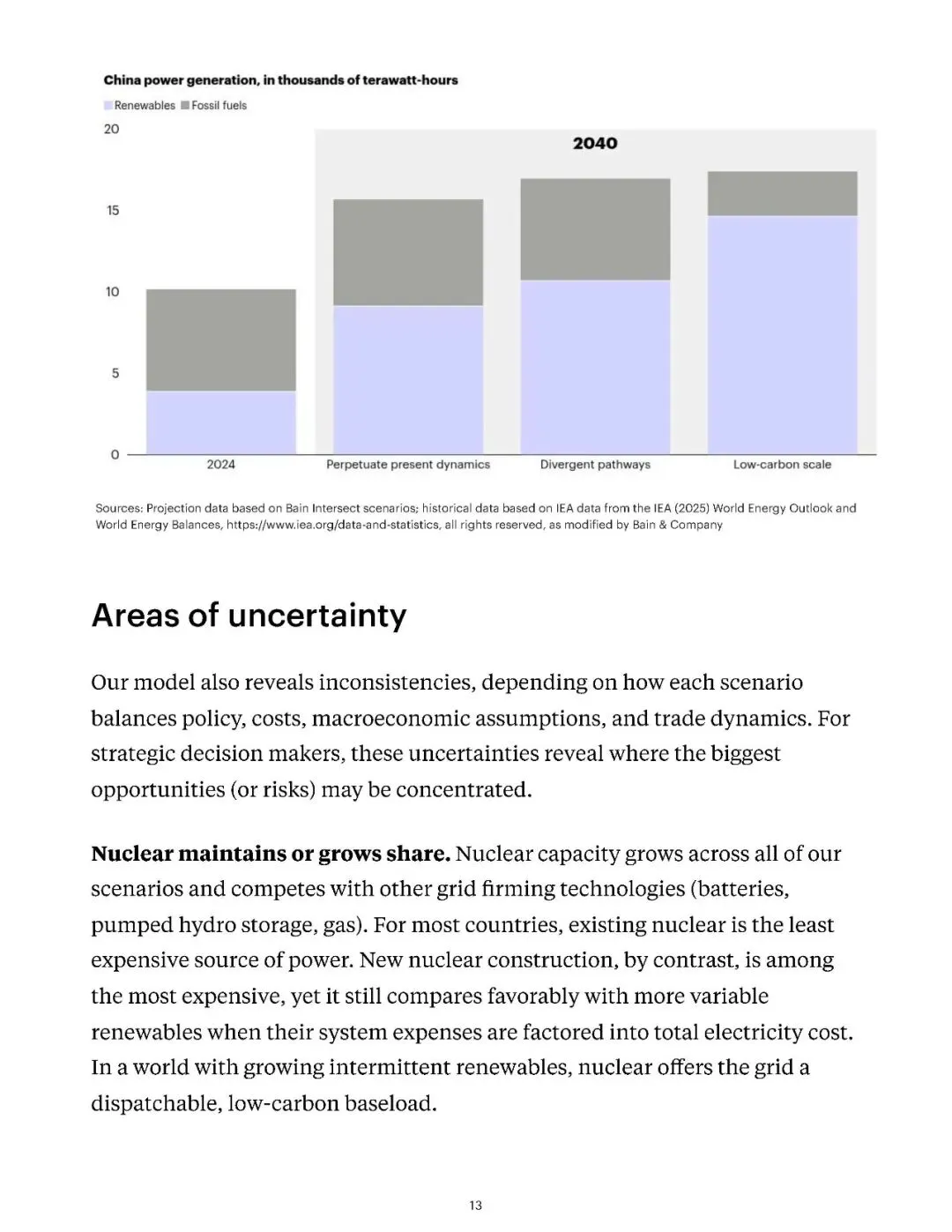

动力煤需求在所有情景中都呈下降趋势,但中国和印度仍将保留一定规模的煤电。用于钢铁生产的冶金煤需求会长期存在。中国作为全球最大的煤炭消费国,将贡献 2040 年前全球超过 60% 的煤炭减量。同时中国也是全球最大的可再生能源生产国,2040 年中国的太阳能和风能发电量将占全球总量的 30% 以上。

核能在所有情景中都保持或提升市场份额。现有核电站是多数国家成本最低的电力来源。新建核电的建设成本虽然高昂,但计入可再生能源的系统调节成本后,核电依然具有竞争力。超过 30 个国家承诺到 2050 年将核电容量提升三倍,摩根士丹利研究显示未来 25 年全球核电投资预计达到 2.2 万亿美元。小型模块化反应堆的成本如果能够下降,将进一步提升核电的市场竞争力。

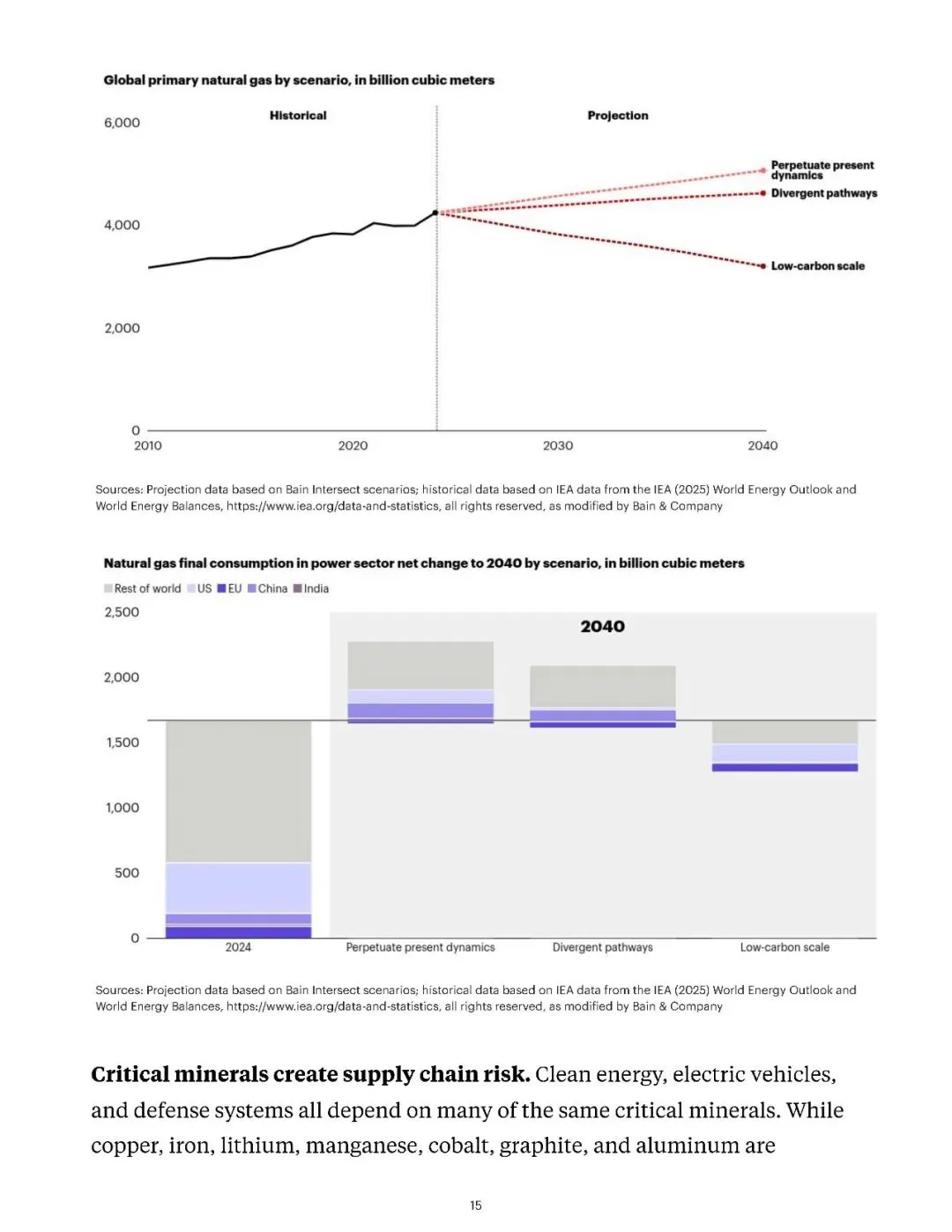

天然气的市场前景存在最大的不确定性。不同情景下,2040 年全球天然气需求的波动幅度约为 20%。维持现状和分歧路径情景下,天然气需求会持续增长,作为灵活电源弥补可再生能源的间歇性缺陷。低碳规模情景下,随着清洁基荷电源的扩张和气候政策的收紧,天然气需求会更早见顶。高成本的天然气资产面临搁浅或利用率不足的风险。

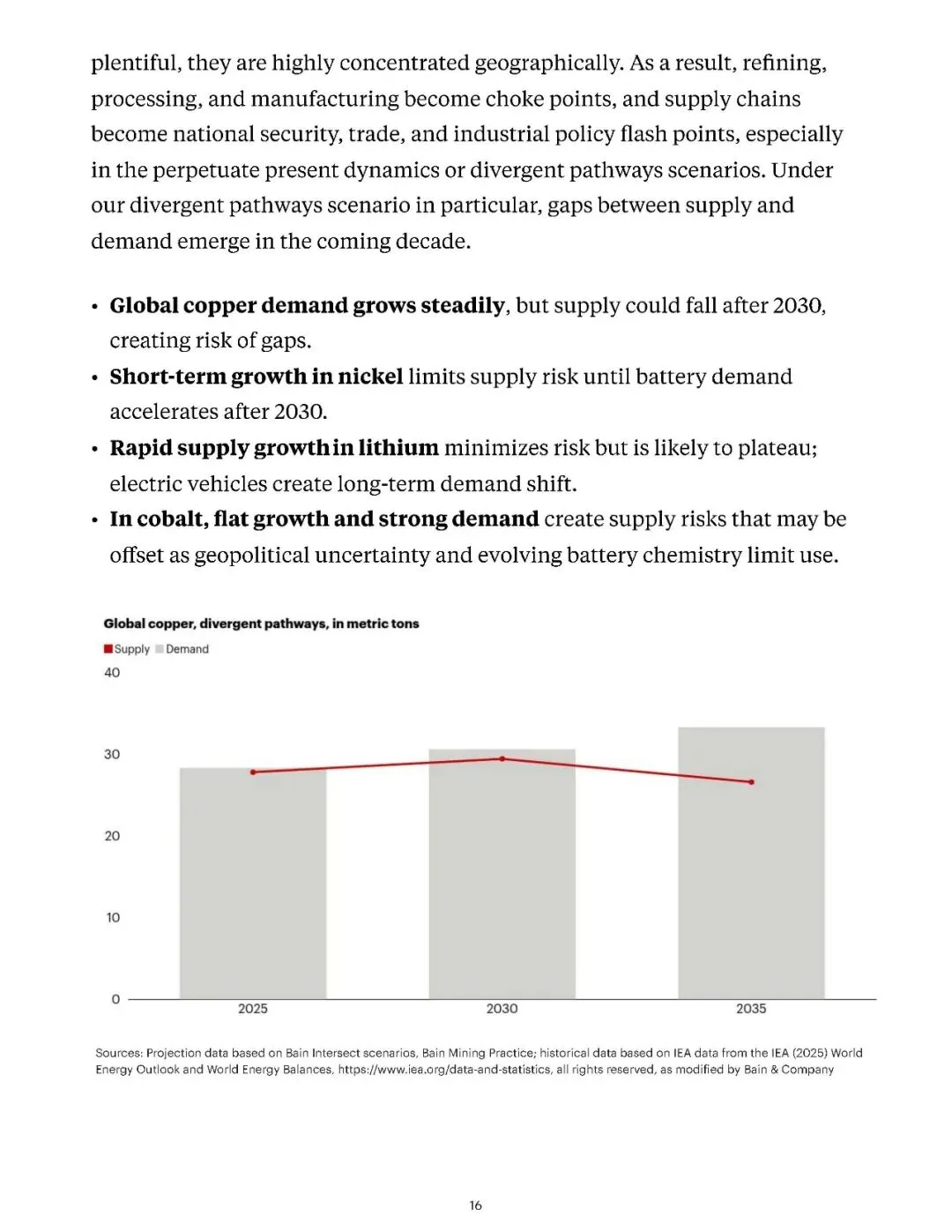

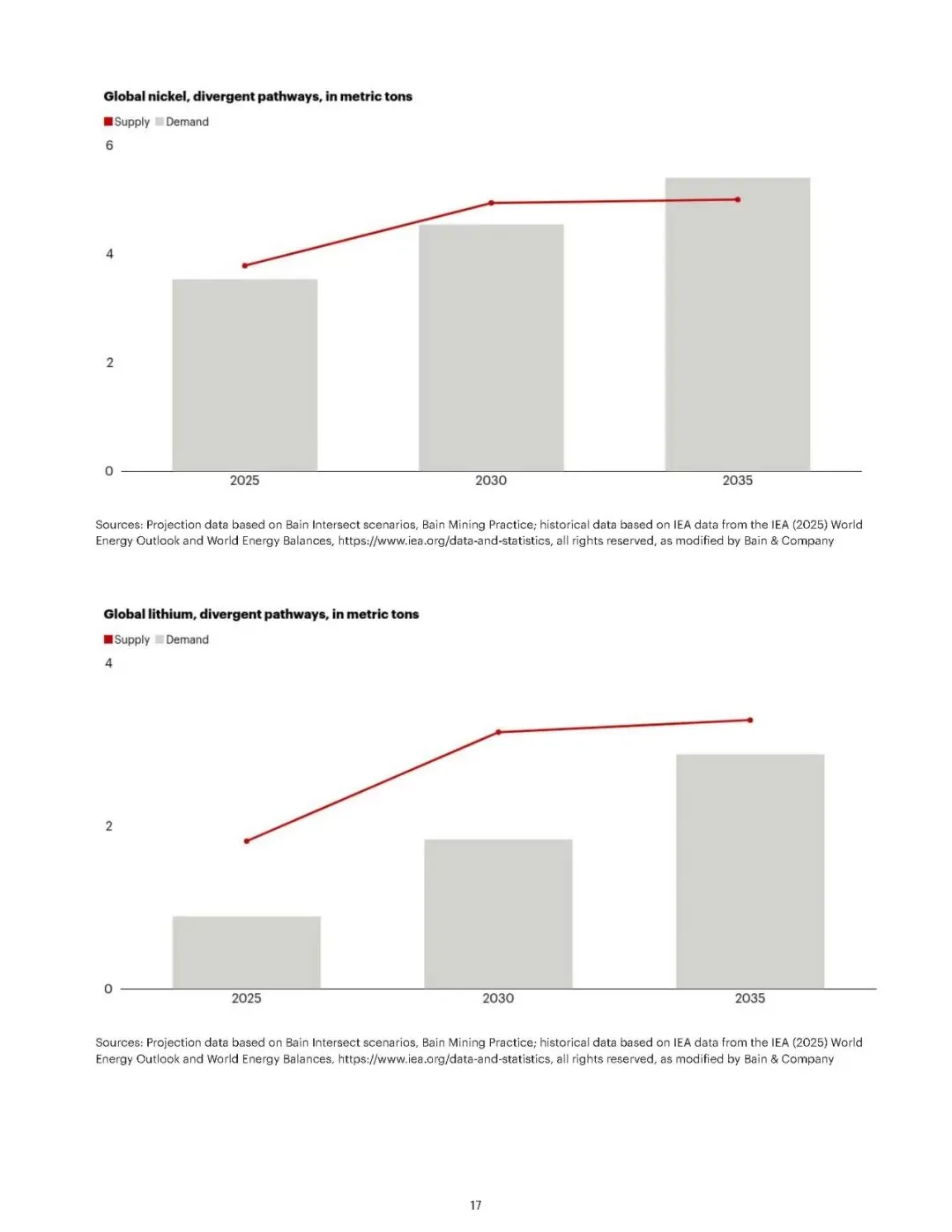

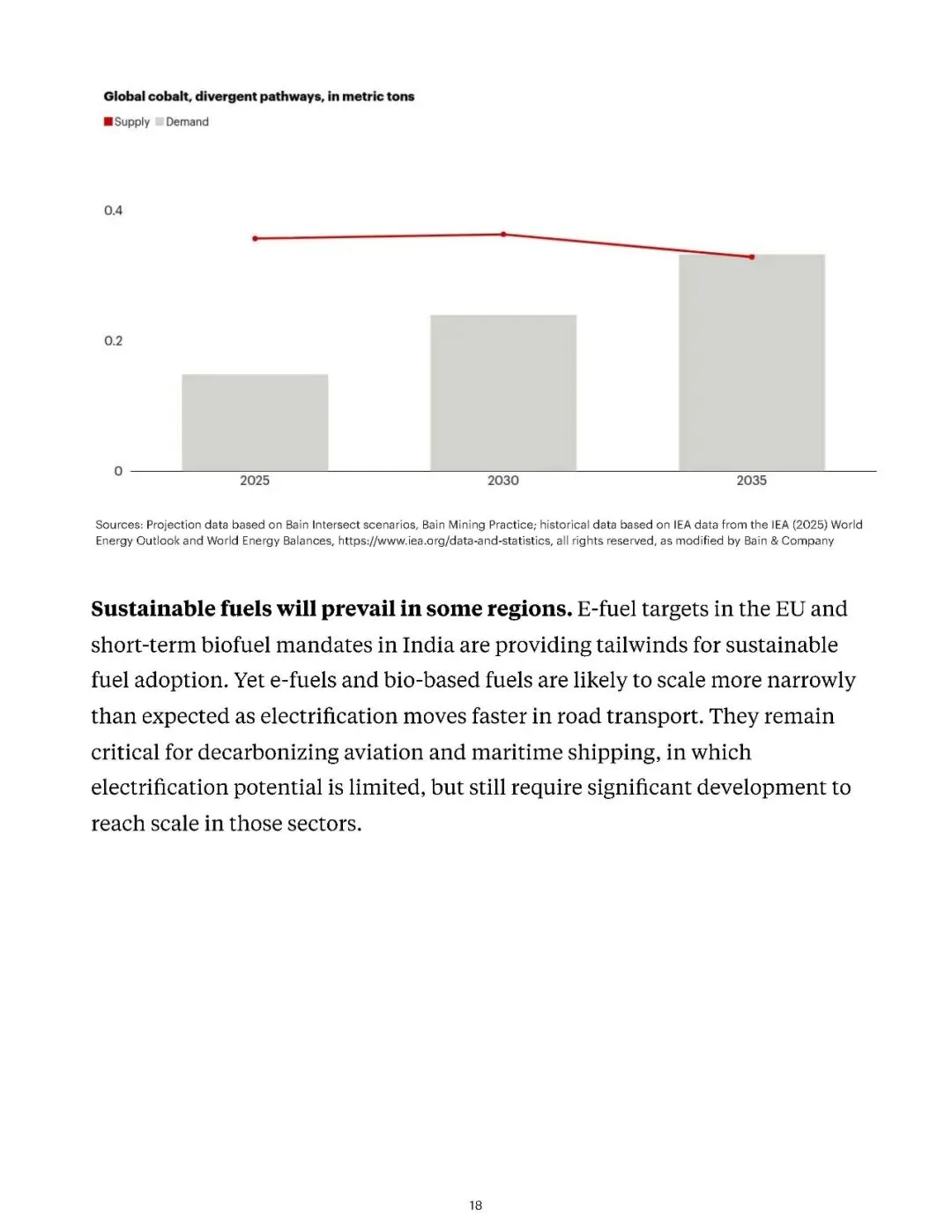

关键矿产的供应链风险不容忽视。清洁能源电动汽车和国防系统都依赖相同的关键矿产。铜铁锂锰钴石墨和铝的储量虽然充足,但地理分布高度集中。冶炼加工环节成为主要的供应链瓶颈,也成为国家安全贸易和产业政策的焦点。在分歧路径情景下,未来十年多种关键矿产将出现供需缺口。铜的供应可能在 2030 年后出现短缺,锂的供应增长会先快后慢最终进入平台期,镍的短期供应充足但 2030 年后电池需求加速会带来压力,钴的供需矛盾可能被电池技术进步和地缘政治因素部分缓解。

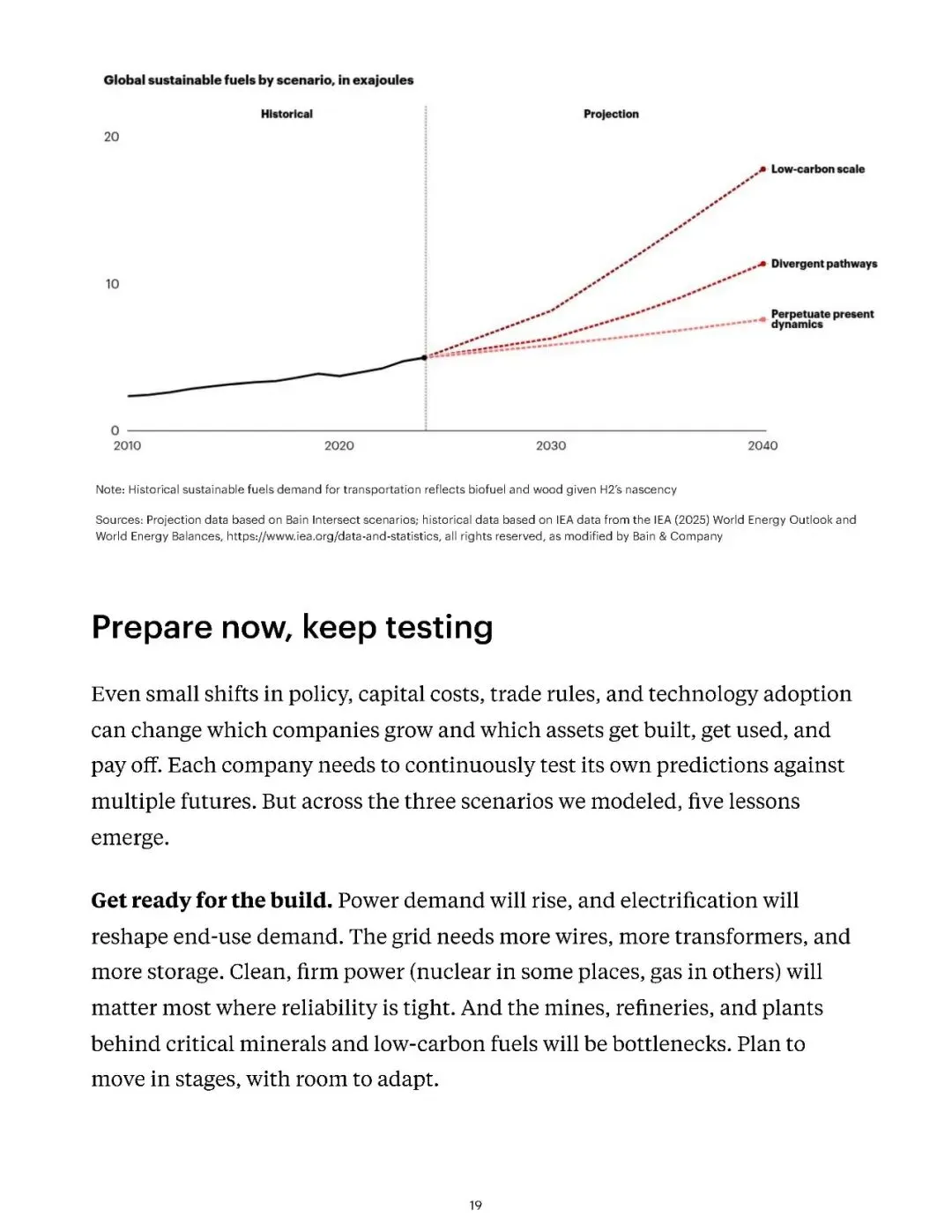

可持续燃料的推广范围比市场预期的更窄。欧盟的电燃料目标和印度的短期生物燃料强制要求,为可持续燃料提供了政策支持。但道路运输电气化的速度更快,挤压了可持续燃料在这一领域的市场空间。航空和航运是可持续燃料不可替代的应用场景,但这两个领域的规模化应用仍需要大量的技术研发和资本投入。低碳规模情景下,可持续燃料的需求增长最为迅速。

2026年全球能源与材料行业展望报告-贝恩

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容