1.1 光热发电技术获国际先进评价

2020年是特殊的一年,在全球抗疫的艰难环境下,我国太阳能热发电技术取得了长足进步。中控太阳能公司承建的青海中控德令哈50MW光热示范电站通过了德国Fichtner公司的完整技术评估,评估报告的总体结论认为:"从总体技术角度看,Fichtner认为该电站具有先进质量。与其他国际技术提供商的电站相比,德令哈50MW太阳能塔式电站的质量可评为同等水平。新的设计方法令人惊讶,倾向于显著提高效率。"

这标志着我国塔式光热发电技术已达到国际先进水平,获得了国际独立工程咨询公司的认可。

1.2 关键设备突破

2020年,我国突破了熔盐泵受国外厂商垄断、核心技术受制于人的局面。继飞跃机泵成功将17米热盐泵应用于示范项目后,中国电建上海装备公司研发的太阳能光热发电高温熔盐泵被认定为上海市高新技术成果转化项目,项目等级为A级。

中控太阳能完全自主设计、研发的定日镜清洗车项目荣获国际能源署SolarPACES 2020技术创新奖,该项目全年平均镜场清洁度可保持在0.94以上,年光电转换效率有效提升了10.6%。

在下一代技术方面,北京市科委和国家重点研发计划支持的超临界太阳能CO₂发电项目在热力学循环以及关键部件(颗粒换热器、熔融盐换热器、超临界CO₂透平机)等方面取得突破性进展,完成了热功率1MW的实验平台建设。

1.3 示范项目里程碑

2020年,首批20个光热示范项目中:7个项目(总计550MW)已建成并网;1个项目(兰州大成敦煌50MW)于6月正式投入商业运行;2个总计100MW项目已开展部分现场工作,但因融资等原因进展缓慢;5个总计364MW项目尚未开工但有意继续建设;4个总计335MW项目已明确退出。

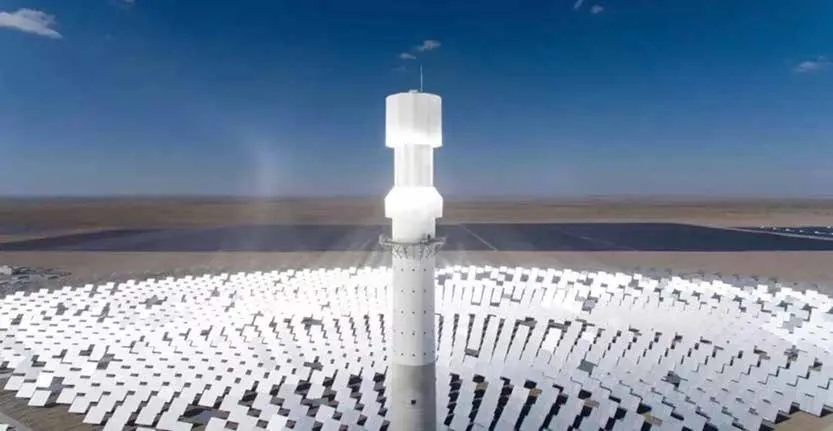

图:兰州大成敦煌50MW熔盐线性菲涅耳式太阳能热发电示范电站

图:鲁能海西格尔木50MW塔式光热电站

图:中电建青海共和50MW熔盐塔式光热电站

图:内蒙古乌拉特中旗100MW槽式导热油太阳能光热电站

关键里程碑事件:6月18日,兰州大成敦煌50MW线性菲涅耳电站当日发电量33万kWh;8月27日,鲁能海西格尔木50MW塔式电站完成120小时可靠性运行;9月,中广核德令哈、中控德令哈、敦煌首航三座电站纳入国家电网可再生能源补贴清单,上网电价1.15元/kWh(含税)。

?深度解读:补贴清单落地是2020年最关键的政策信号首批示范项目纳入补贴清单,标志着困扰行业多年的电价结算问题终于得到解决。这一政策信号极大增强了投资方和业主的信心,为后续项目的推进扫清了最大障碍。但2020年也有4个总计335MW项目明确退出,反映了首批示范项目在融资、技术、建设周期等方面面临的真实困难。

2.1 企业数量与产业链规模

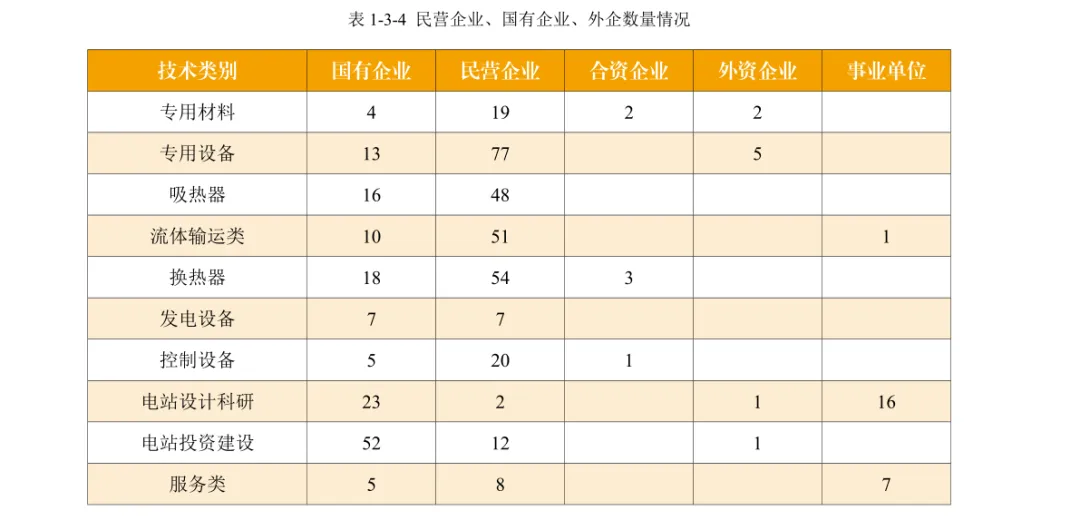

2020年,我国太阳能热发电产业链相关企事业单位约558家,其中民营企业310家、国有企业153家、事业单位65家、合资企业12家、外资企业8家。企业数量呈逐年快速增长趋势,相比2018年,国有企业增长87家,民营企业增长196家。

图:2020年我国太阳能热发电产业链相关企事业单位分类及数量

2.2 装机容量与市场规模

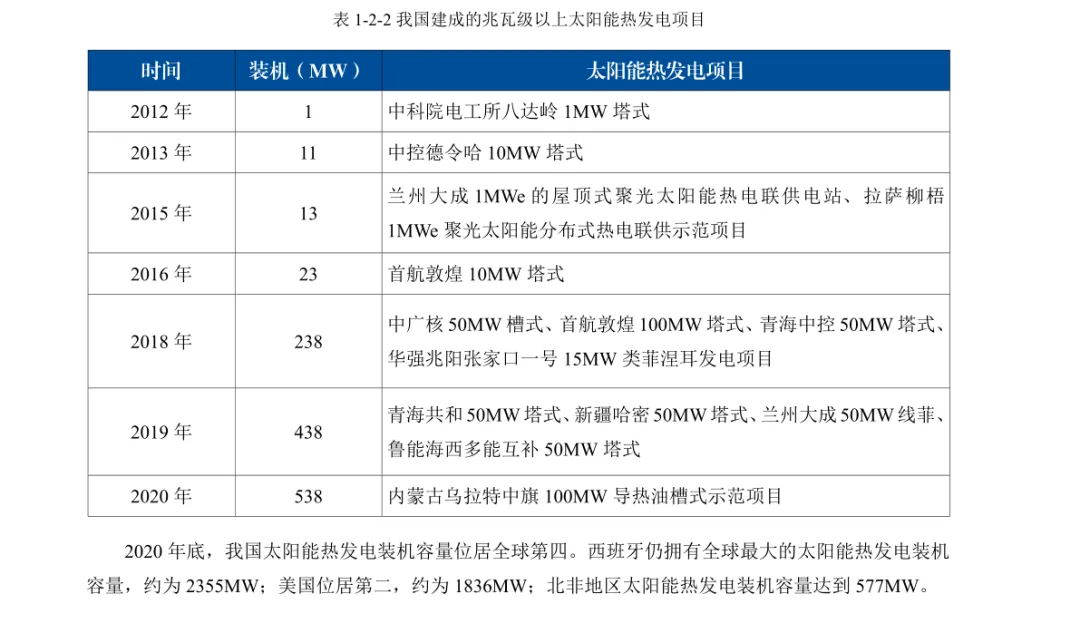

截至2020年底,我国已建成太阳能热发电项目装机约520MW。全球光热累计装机容量约6690MW,分布在西班牙、美国、中国、摩洛哥、南非、印度等国家。我国在全球装机中的占比约7.8%。

表:我国太阳能热发电关键细分产品产能情况

表:我国太阳能热发电项目投资和预计营收情况

表:我国建成的兆瓦级以上太阳能热发电项目

2018年率先并网的三个示范项目通过不断消缺、优化和经验积累,发电量逐步提高。中广核德令哈2020年上网电量同比2019年提升115%,实现连续稳定运行32天(772小时);青海中控德令哈累计发电量达1.7亿度,2020年10月发电量1840万kWh创月度新高。

2.3 投资成本结构

光热发电是技术和资金双密集型行业。聚光、吸热、传储热系统约占整个电站投资的68%。对于7小时储能50MW塔式电站,集热系统占比最大(约50%),储热系统约17%,蒸汽发生系统约13%。

表:太阳能热发电业务类型及总资产

2.4 产业链国际化

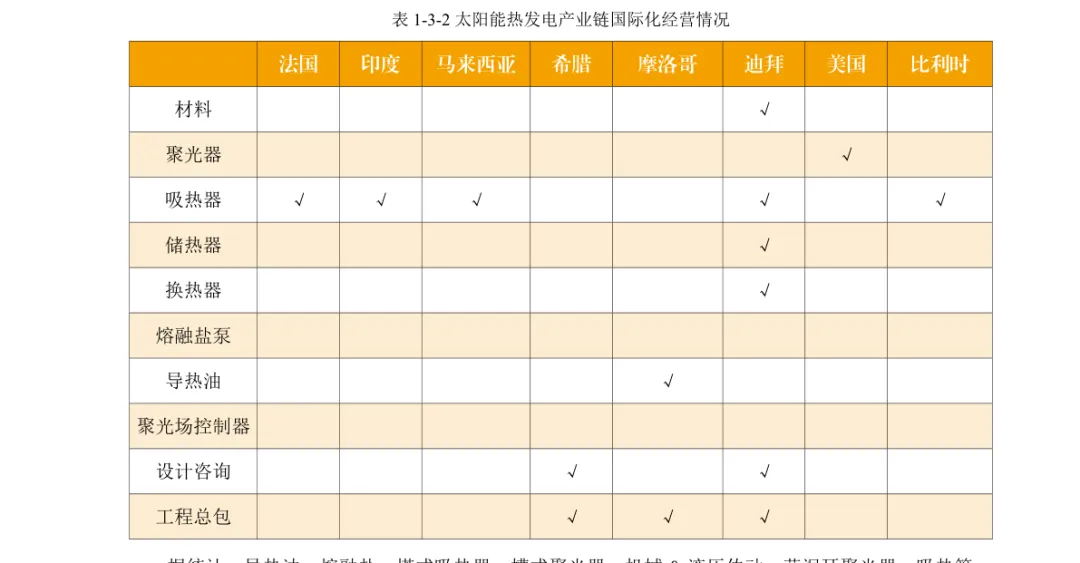

2020年,我国太阳能热发电产业链总资产约2100亿元(2018年1948亿元+新增155亿)。中国企业已具备组团参与国际市场竞争的能力。上海电气集团总承包阿联酋700MW光热项目,中国电建山东电建三公司联合体总承包摩洛哥350MW项目;龙腾光热槽式吸热管累计出口1万支;中国企业与希腊签订首个光热发电项目总包合同。

表:太阳能热发电产业链国际化经营情况

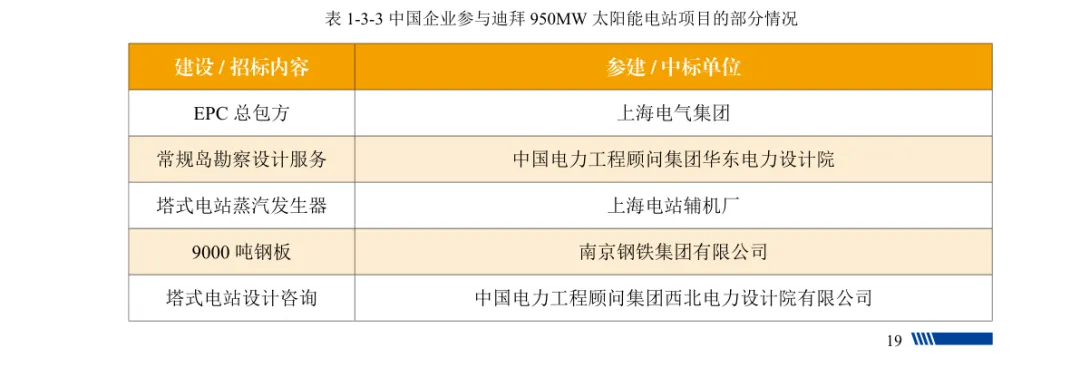

表:中国企业参与迪拜950MW太阳能电站项目的部分情况

表:民营企业、国有企业、外企数量情况

?深度解读:产业链总资产2100亿元,但发电装机仅520MW2100亿元的产业链资产支撑520MW装机,意味着每兆瓦对应的产业链资产约4亿元。这反映了光热产业"重资产、长周期"的特征,也说明产业链已经具备了相当规模的制造能力和技术服务能力。一旦市场需求释放,现有产能可以快速响应。

3.1 面临的机遇

2020版蓝皮书提出,在"碳中和"战略目标背景下,太阳能热发电面临的机遇包括:光伏标杆上网电价持续退坡,光热的经济性差距逐步缩小;储能需求快速增长,光热的储热优势更加突出;"十四五"科技发展规划和电力科技重大技术方向研究报告的发布,预示着国家将给予光热技术更加充分的肯定与支持。

3.2 技术与经济目标

指标类别 | 2025年目标 |

电站年平均效率 | 19% |

储热系统效率 | 93% |

年满发小时数 | 4500小时 |

玻璃反射镜镜面反射比 | 93% |

槽式吸热管工作温度 | 560℃ |

塔式吸热器选择性涂层吸收比 | 92% |

国际EPC公司 | 3-5家 |

预计到2025年,我国将出现3-5家可承接国际业务的大型EPC公司。在适当的政策激励下,我国光热企业有望占据全球电站建设和装备市场份额的50%以上。

3.3 对策措施

1.1. 完善首批示范项目的善后工作,解决遗留的补贴和电价问题;

2.2. 国家实施科技进步推动行业发展的研究计划;

3.3. 积极开拓国际市场,通过扩大市场总规模降低成本;

4.4. 以储能电价为手段,推动带储能的可再生能源作为调峰电源应用;

5.5. 大力推进具有可控出力特性的"光伏+光热"大型太阳能发电基地;

6.6. 推动太阳能采暖的政策激励,太阳能采暖与电采暖及燃气采暖相比具有明显的价格优势。

?深度解读:"光伏+光热"大型基地在2020年已被前瞻性提出2020版蓝皮书已明确提出"大力推进光伏+光热大型基地",这一思路比2021年国家能源局正式将储热型光热纳入并网条件早了一年。这说明行业层面的判断和政策制定之间存在时间差,也证明了蓝皮书的前瞻价值。4500小时的年满发小时数目标在当时看来相当激进,但后来的运行数据(如中广核连续运行天数持续突破)正在验证这一目标的可行性。

2020年,多家光热电站被中国能源研究会授予"能源科普教育基地"称号,包括中科院电工所八达岭实验基地、中广核德令哈、鲁能海西州、首航敦煌等。电视媒体方面,央视CCTV-10和浙江经视等对光热技术进行了专题报道。太阳能光热联盟组织了6期线上直播讲堂,涵盖经济性分析、成本下降路径、系统集成技术、线性菲涅耳技术、太阳能与燃煤互补等主题。

图:中科院电工所八达岭太阳能热发电实验基地

图:中广核新能源德令哈"能源科普教育基地"

图:鲁能海西州多能互补"能源科普教育基地"

图:海西多能互补集成优化示范工程沙盘展示

图:敦煌首航10+100MW光热电站

图:首航高科副董事长黄文博进行科普讲座

5.1 发展背景

我国北方城镇建筑约140亿平米冬季需要供暖,未来将达到200亿平米。每年需要42亿GJ热量满足供暖需求,其中约40%由燃煤燃气锅炉提供,50%由热电联产电厂提供,10%通过电动热泵满足。燃煤燃气锅炉造成约10亿吨CO₂排放。2020版蓝皮书首次将太阳能采暖纳入行业蓝皮书体系,体现了光热联盟对"太阳能热利用"全产业链的关注。

5.2 太阳能集热器全球市场

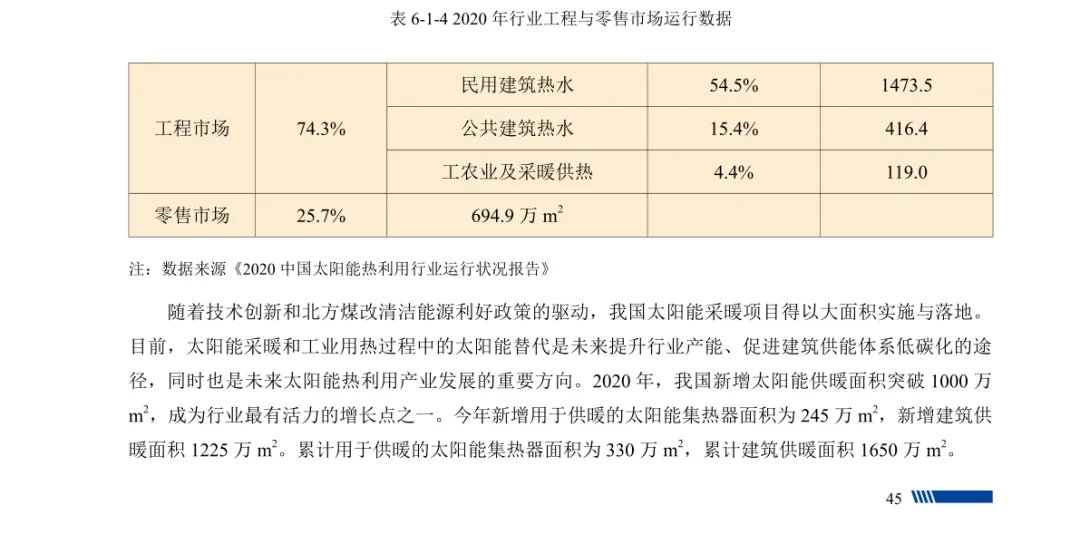

2019年底全球太阳能集热器保有量达6.84亿m²。2020年我国太阳能企业工程市场占比达74.3%,零售市场为25.7%。2020年我国装机量比2019年下降5.2%,主要受热泵和光伏系统竞争影响。

表:户用太阳能空气与热水采暖系统的特点对比

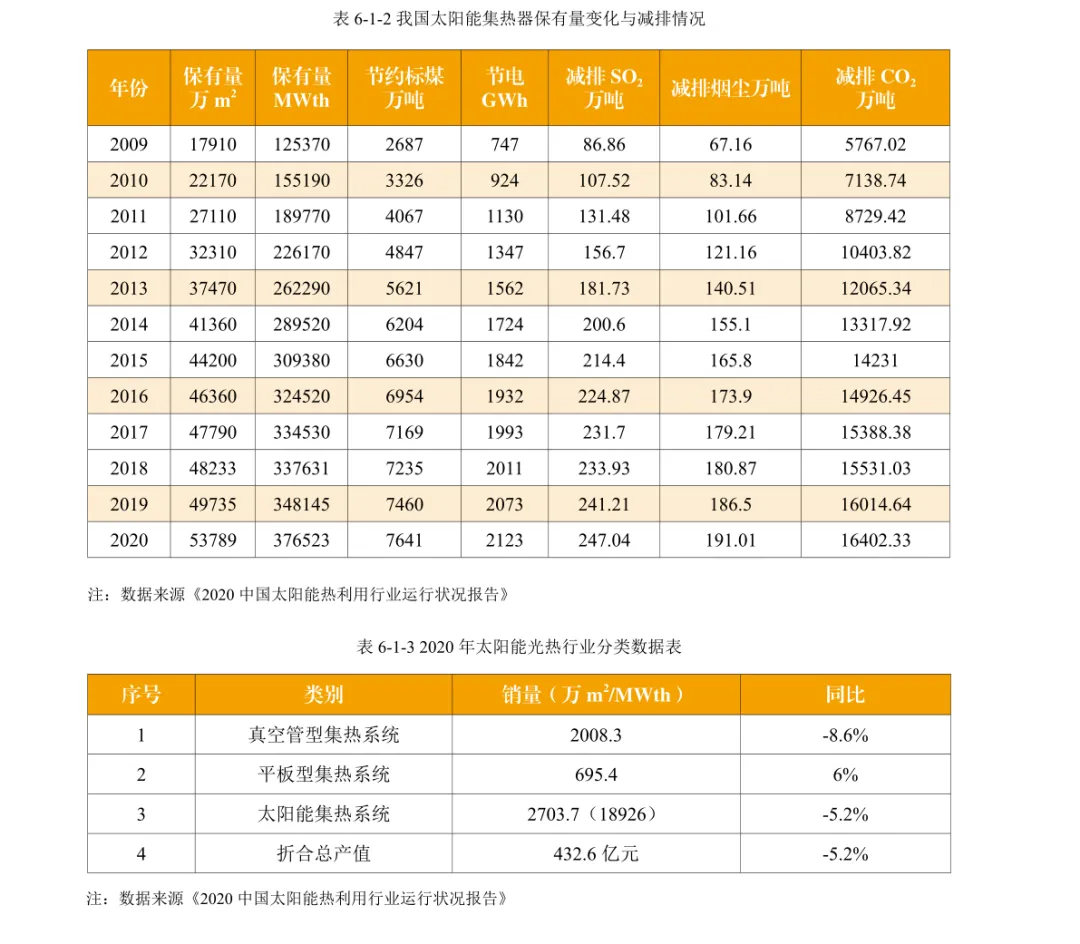

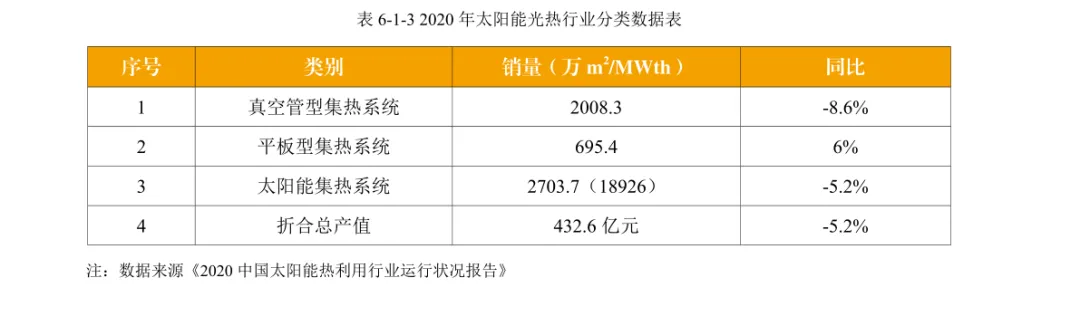

表:我国太阳能集热器保有量变化与减排情况

表:2020年太阳能光热行业分类数据表

表:2020年行业工程与零售市场运行数据

5.3 大容量太阳能区域供热

大容量跨季节储热技术可以实现太阳能的四季利用。在非采暖季将收集到的太阳能蓄存于大容量储热体中,待采暖季提取出来。根据北欧国家应用经验,2016年系统热价可降低至0.2-0.3元/kWh,与其他可再生清洁能源相比具有明显的经济优势。

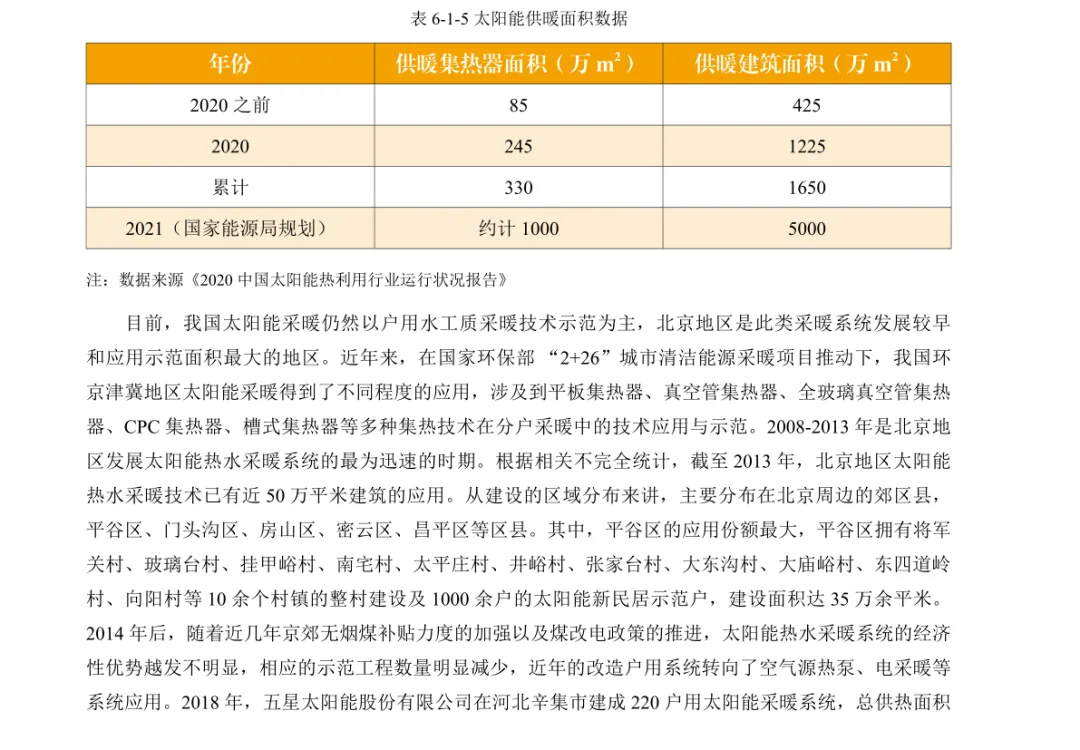

表:太阳能供暖面积数据

表:我国大容量太阳能区域供暖项目统计(部分)

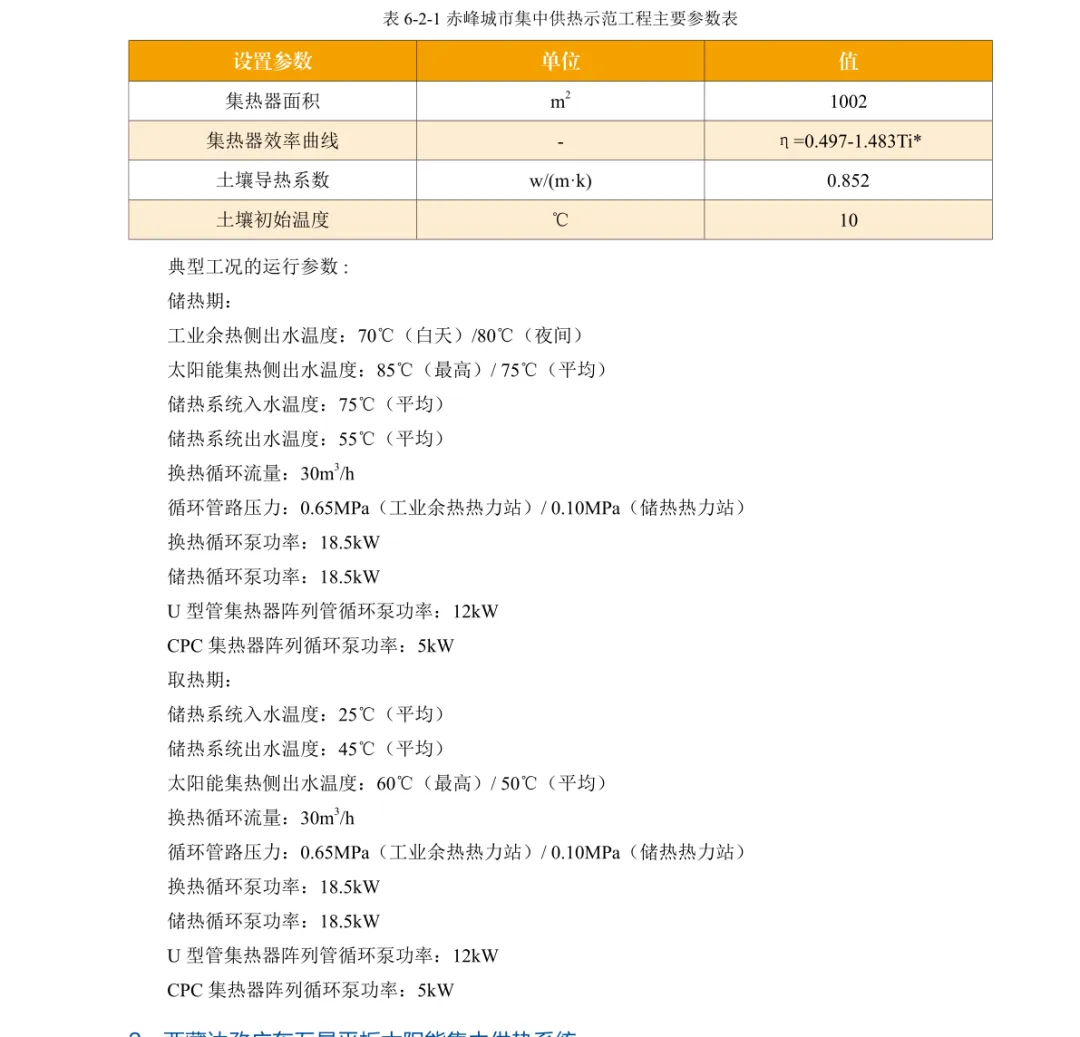

5.4 典型案例:赤峰城市集中供热

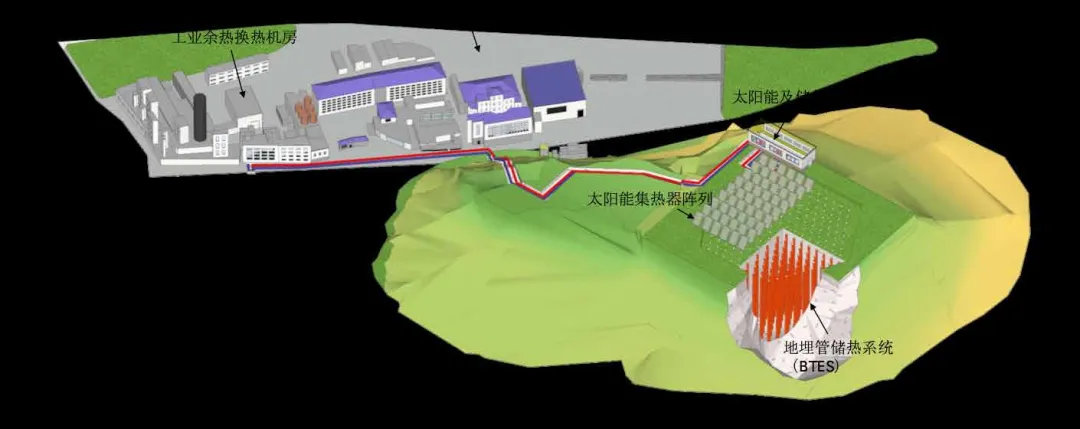

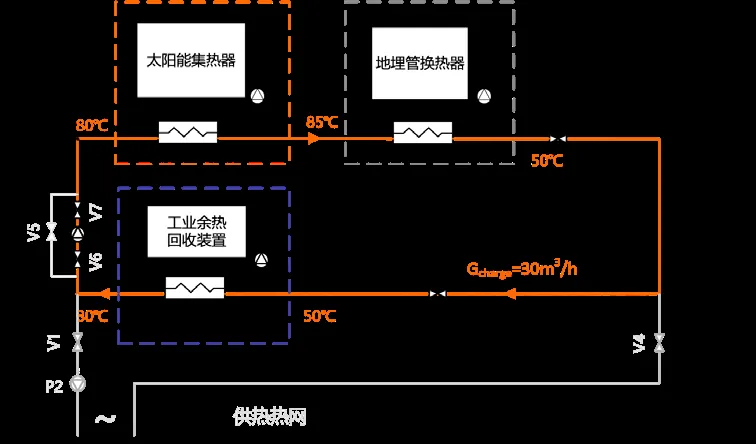

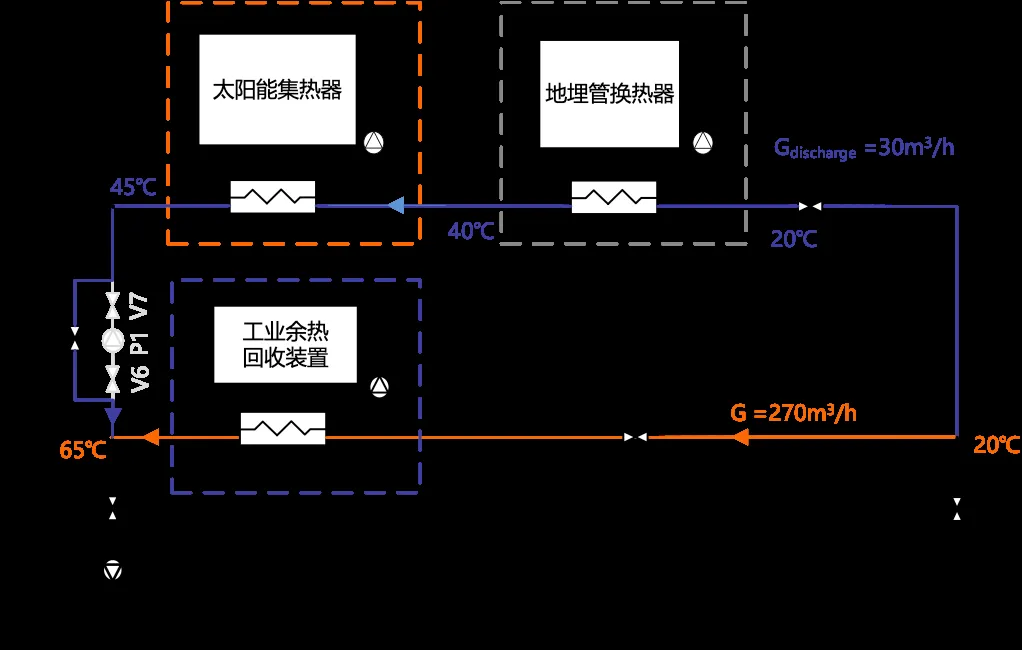

内蒙古赤峰市大规模太阳能-工业余热用于城市集中供热示范工程,集热器面积1002m²,地埋管储热体总体积50m³,利用铜冶炼厂20MW工业余热回收系统,为约100万m²建筑面积提供供热。展示了太阳能与工业余热耦合的跨季节储热技术路线。

图:赤峰大规模太阳能-工业余热用于城市集中供热示范工程场地示意图

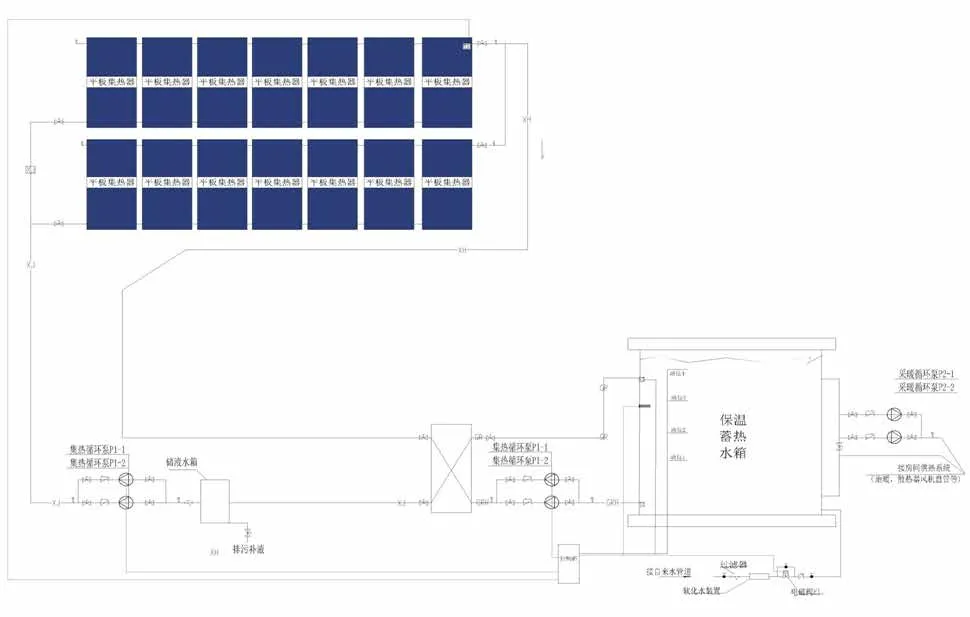

图:赤峰城市集中供热示范工程系统储热运行示意图

图:赤峰城市集中供热示范工程系统取热运行示意图

表:赤峰城市集中供热示范工程主要参数表

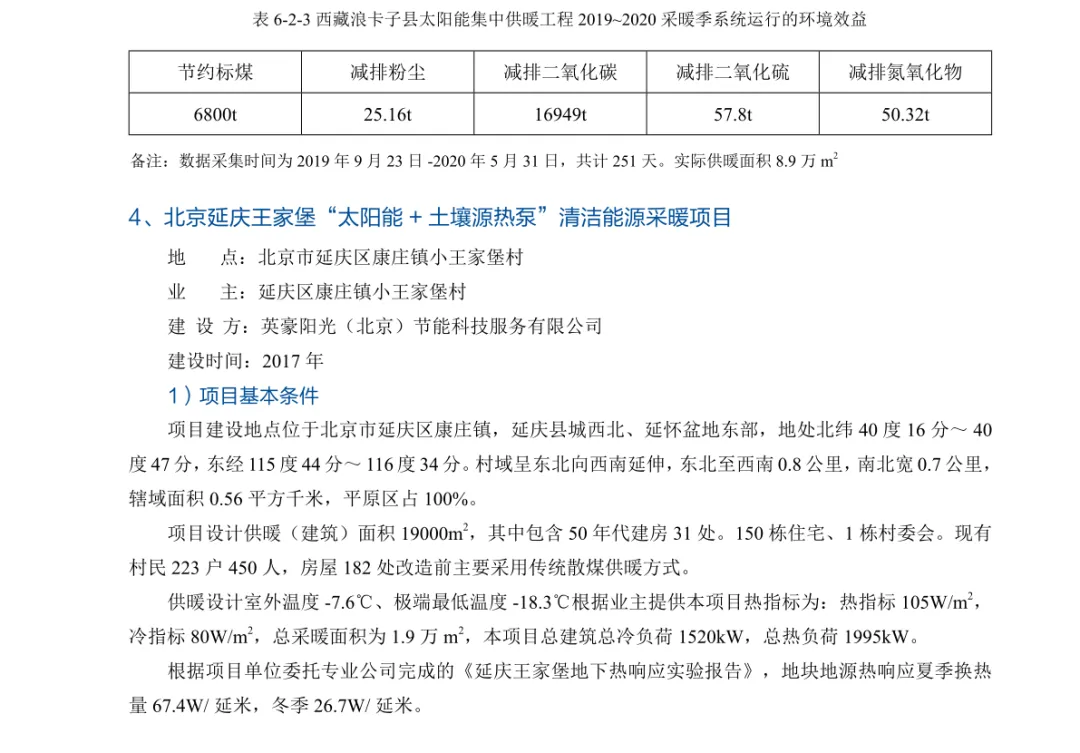

5.5 典型案例:西藏浪卡子县太阳能集中供暖

西藏山南市浪卡子县大型太阳能集中供暖工程,一期总供暖面积约8.9万m²,涵盖镇政府、幼儿园、防疫站、医院等公共建筑及住宅。采暖期251天,实现100%太阳能供暖,每年可节约标煤6800吨,减少CO₂排放量16949吨。日均采暖费仅20元/m²/季,经济效益显著。

图:西藏达孜某太阳能集中供热系统运行原理示意图

图:西藏达孜某太阳能集中供热系统

图:西藏浪卡子县县城大型太阳能集中供暖工程

表:西藏浪卡子县太阳能集中供暖工程采暖季户均运行费用

表:西藏浪卡子县太阳能集中供暖工程环境效益

5.6 典型案例:延庆王家堡太阳能+土壤源热泵

北京市延庆区康庄镇小王家堡村太阳能跨季节储热+地源热泵系统,太阳能补热系统集热面积2400m²,整体设计供暖面积19000m²。采用太阳能和地源热泵耦合运行模式,将太阳能热量跨季节储存到土壤中。采暖季130天,户均电费2590元/季,平米采暖费20元/m²/季,未享受"煤改电"补贴。

表:延庆王家堡采暖项目系统整体运行费用

表:延庆王家堡采暖项目户均运行费用

表:延庆王家堡采暖项目环境效益

?深度解读:太阳能采暖是2020版蓝皮书的独特增量2020版是唯一将"太阳能采暖"纳入蓝皮书体系的版本(后续版本改名为"太阳能热发电行业蓝皮书",不再包含采暖内容)。浪卡子县的数据尤其令人振奋——在海拔4500米的极端环境下,100%太阳能供暖,户均采暖费仅20元/m²/季,节约标煤6800吨。这些数据证明太阳能采暖在高海拔、高寒地区具备商业化竞争力。跨季节储热技术(赤峰案例)的光热利用率提升路径,对光热发电同样具有借鉴意义。

2020版蓝皮书的核心特征可以用三个关键词概括:技术验证、补贴落地、前瞻布局。

技术验证层面,德国Fi

chtner公司对中控德令哈电站的"国际先进"评价,加上定日镜清洗车获得SolarPACES技术创新奖,标志着中国光热技术从"跟跑"迈向"并跑"。示范项目发电量的持续提升(中广核同比+115%、中控月发电量1840万kWh创新高)验证了光热系统在运行优化后的巨大潜力。

补贴落地层面,三座电站纳入可再生能源补贴清单,解决了行业最大的政策不确定性。但同时4个项目335MW退出、2个项目进展缓慢的现实,也提醒行业光热商业化的道路远比预期艰难。

前瞻布局层面,蓝皮书首次纳入太阳能采暖板块,首次明确提出"光伏+光热"大型基地概念,首次设定4500小时年满发小时数的2025年技术目标。这些判断在后续年份逐一得到验证和深化。2020年,是中国光热产业在困境中积蓄力量、在蛰伏中等待风口的关键一年。