浆糊Talk逐字稿

我有个90后小朋友,职场牛马,爱和我聊天,因为偷偷研究公司财报,靠四个最关键的数字,在上市公司裁人之前,够胆利用公司大名号,果断跳槽,逃出生天,还涨薪30%。

到底哪几个数字,关系到咱牛马们的生计和未来空间呢?

第一个,营收,就是公司的“总流水”。好比你的奶茶店,一个季度顾客总共扫码付了100万,这就是营收。它只代表生意规模,不告诉你赚不赚钱。

第二个,净利润。这是流水扣掉所有成本后,真正“落袋”的钱。100万流水,减去奶茶粉、工资、房租,最后剩下20万,这就是净利润。但注意,这20万不全是你的。

这就引出第三个核心,归母净利润。因为很多大公司有子公司,有小股东。这20万里面,要拿掉小股东的那份,剩下的、真正归属于上市公司母公司股东的钱,才是你的。比如最后剩下18万,这18万,才是决定你能分多少红、每股收益是多少的“真金白银”。

但还没完!这18万,可能还包括“意外之财”,比如突然卖了台旧设备赚了2万。所以要看第四个,扣非净利润。“非”就是非经常性损益。把卖设备这种一次性收入扣掉,剩下16万。这个数,才纯粹反映卖奶茶这个主业的真实赚钱能力,是不是在靠“外快”死撑场面。

所以,看财报:

营收看盘子大小,

净利润看总赚多少,

归母净利润看有多少真属于你,

扣非净利润看主业到底硬不硬。

那个90后牛马,就是凭着这四个数字,看到公司华丽报表下的虱子,用老板的数字,预判老板的刀。成功跳槽同行,活出自我,不仅生存,还有加薪。

所以,别只埋头干活,也要抬头看看公司的财报。那不是一堆无聊的数字,那是你的“职场天气预报”。

看懂它,未必能改变风雨,但你绝对可以——在别人等雨停之前,找到那把伞,或者,直接跳上另一艘更稳的船。

这不仅是理财知识,这是AI时代,一个成年人保护自己职业生涯的必修课。

会看财报的牛马,总能找到下一片草原。

深度版本

当我们审视一家上市公司的季报、年报时,密密麻麻的财务数据,该如何快速抓住核心?理解以下四个关键指标,解读财报、评估公司基本面:

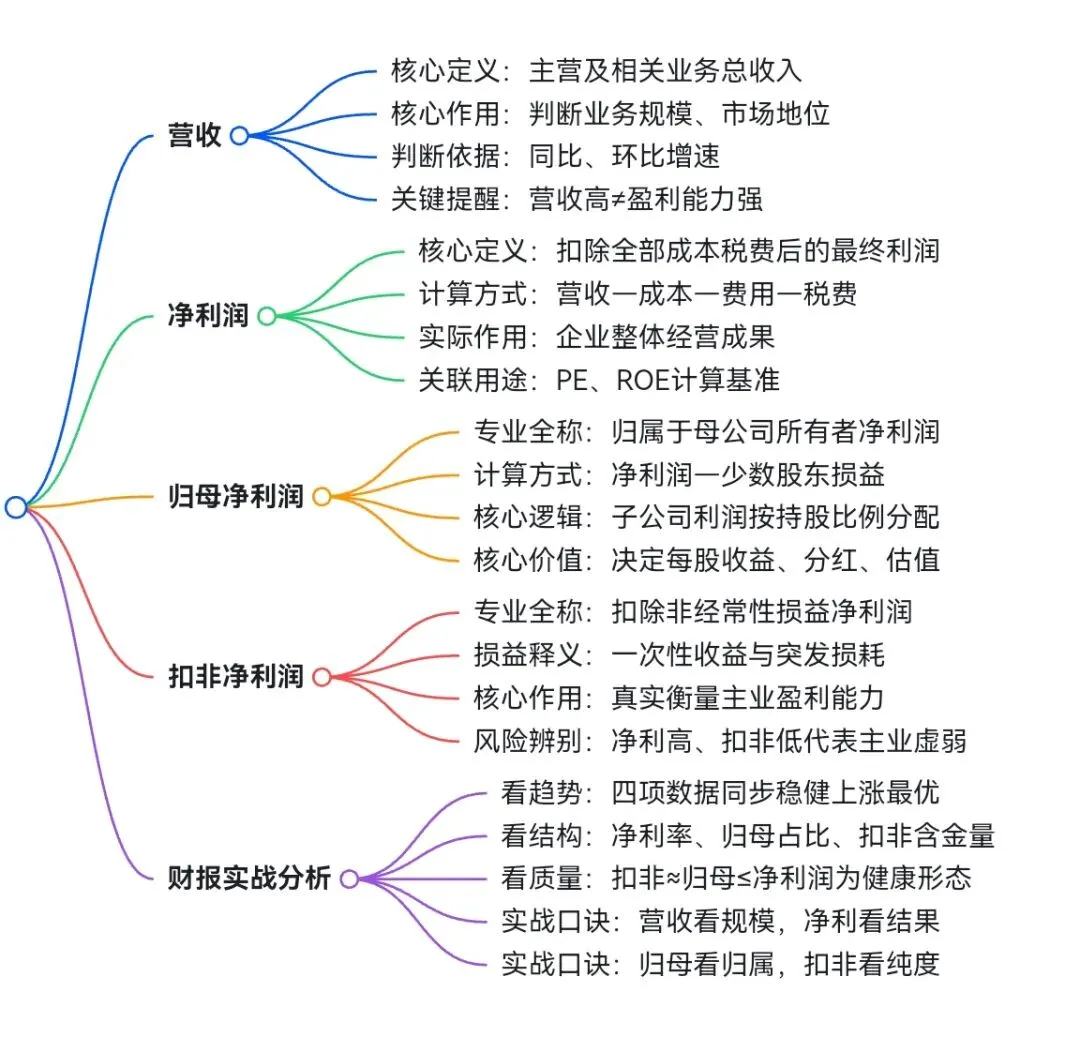

一、营收:衡量业务规模与市场地位

营收,或营业收入,是公司在特定会计期间内通过主营业务及相关业务产生的总收入。它反映了企业的业务规模和市场占有率。

重要提示:

营收代表公司的“总流水”,是增长的“面子”,但高营收不等于高盈利。

分析师会关注营收的同比(与去年同期相比)和环比(与上一季度相比)增长率,以判断公司业务的扩张速度和市场需求的冷暖。

二、净利润:经营成果的最终体现

净利润是公司在支付所有运营成本、税费、利息等费用后的最终利润。其计算公式为:净利润 = 营业收入 - 营业成本 - 各项费用 - 税费。

理解要点:

这是公司为股东创造价值的初步结果,正值表示盈利,负值则为亏损。

净利润是计算许多重要财务比率的基础,如市盈率(PE)、净资产收益率(ROE)等。

三、归母净利润:属于股东的“真金白银”

这是最应关注的核心利润指标。全称“归属于母公司所有者的净利润”,是指在合并报表中,扣除子公司中少数股东享有的利润后,真正归属于上市公司普通股股东的那部分净利润。

核心逻辑:

“归母”的含义:当上市公司拥有控股子公司时,子公司的净利润并非全部属于上市公司。例如,A公司控股B公司(持股80%),B公司盈利1000万元,则其中只有800万元归属于A公司股东,另外200万元属于B公司的少数股东。

直接相关指标:归母净利润直接决定了每股收益(EPS)和分红潜力。股价的市盈率计算,也基于此指标。

公式:归母净利润 = 净利润 - 少数股东损益

四、扣非净利润:检验主业成色的“试金石”

扣非净利润,全称“扣除非经常性损益后的净利润”,是评估公司持续经营能力和主业盈利能力的黄金标准。

什么是“非经常性损益”?

指与公司主营业务无直接关系,或虽相关但性质特殊、发生频率低的交易或事项产生的损益。通常包括:

一次性收入:如出售子公司股权、处置固定资产的收益、政府补助(与日常经营无关部分)。

一次性损失:如资产减值损失(非经常性)、诉讼赔偿、自然灾害损失等。

为啥要关注扣非净利润?

排除干扰,看清本质:它剔除了“意外之财”或“飞来横祸”,能更真实地反映公司主营业务的长期盈利趋势和经营效率。

识别盈利质量:如果一家公司净利润很高,但扣非净利润很低甚至为负,说明其利润可能主要依赖不可持续的一次性收益,主业盈利能力存疑,需警惕。

总结:如何运用四大指标进行财报分析?

看趋势:将上述四个指标进行连续多个季度(年度)的对比,观察其增长趋势是否稳定。健康的企业通常表现为营收、归母净利润、扣非净利润同步稳健增长。

看结构:

净利润率 = 净利润 / 营收。观察公司将营收转化为利润的能力。

归母比例 = 归母净利润 / 净利润。此比例长期稳定在高位(如90%以上)为佳,表明利润大部分归属于上市公司股东。

扣非比例 = 扣非净利润 / 归母净利润。此比例越高(最好接近1),说明利润的“含金量”越高,主要来自主业。

看质量:

最理想的状况是:扣非净利润 ≈ 归母净利润 ≤ 净利润,且三者均与营收保持同步健康增长。这表明公司主业突出,盈利真实且可持续。

警惕的信号是:归母净利润与扣非净利润长期存在巨大差距,或扣非净利润增速持续大幅低于归母净利润增速。

实战口诀:营收看规模,净利润看结果,归母净利看归属,扣非净利看纯度。

这篇文章从构思到码字花了不少时间,要是你觉得还不错,点个赞或打赏一杯咖啡都行,我会开心到原地转圈圈☕️✨