步1:企业经营情况分析

一、 财务表现与增长趋势

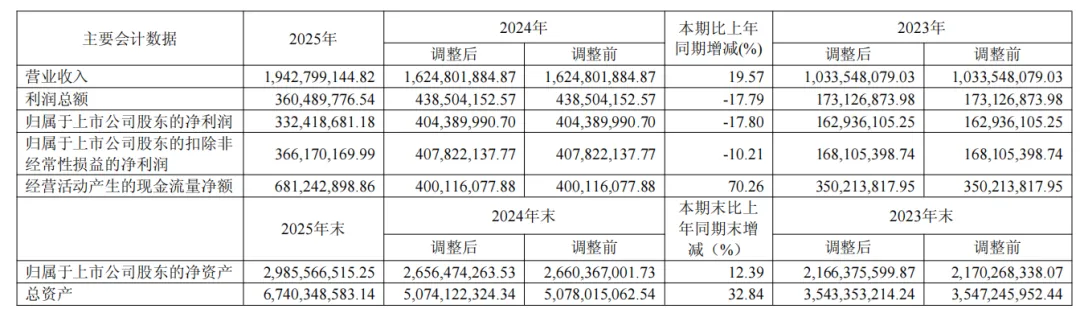

2025年度,公司整体经营保持稳健,营业收入实现了显著增长,但受成本及减值影响,利润水平有所波动。

营业收入: 2025年实现营业收入 19.43亿元,较2024年增长 19.57%。

增长驱动力: 主要得益于多肽原料药及小分子CDMO(定制研发生产)业务的收入增长。

盈利指标:

归母净利润: 3.32亿元,同比下降 17.80%。

扣非归母净利润: 3.66亿元,同比下降 10.21%。

毛利率: 综合毛利率为 62.72%,较上年减少5.06个百分点。

现金流: 经营活动产生的现金流量净额为 6.81亿元,同比大幅增长 70.26%,主要系货款回收增加所致。

二、 核心业务板块分析

公司采取“自主选择产品”与“定制类产品(CDMO)”双轮驱动的经营模式。

1. 自主选择产品(增长核心)

营收表现: 实现收入 13.68亿元,同比增长 21.16%,毛利率高达 67.79%。

产品布局: 聚焦多肽药物,涵盖司美格鲁肽、利拉鲁肽、替尔泊肽等重磅品种。

技术优势: 突破了长链多肽规模化生产技术瓶颈,具备侧链化学修饰多肽的数公斤级大生产能力。

2. 定制类产品及技术服务(CDMO)

营收表现: 实现收入 5.73亿元,同比增长 15.87%。

客户结构: 与Incyte、Gilead等知名创新药企建立了稳固合作,服务于艾滋病、肿瘤等重大疾病领域。

三、 研发投入与成果

公司坚持“技术领先”战略,持续维持高强度的研发投入以巩固竞争壁垒。

研发投入额: 2025年研发总投入达 4.54亿元,占营业收入的 23.37%。

研发成果:

制剂: 注射用醋酸西曲瑞克、阿戈美拉汀片等多个品种取得国内药品注册证书。

原料药: 司美格鲁肽、依替巴肽取得伊朗注册证书,替尔泊肽取得孟加拉注册证书。

知识产权: 全年新增发明专利申请27个,获得11个。

四、 市场分布与销售模式

国外市场(主力): 境外收入 13.65亿元,同比增长 33.13%,毛利率为 72.07%,是公司利润的主要来源。

国内市场: 境内收入 5.75亿元,同比略降 3.76%。

销售模式: 以直销为主(占比约74.5%),直销收入同比增长 41.49%。

五、 未来风险关注

尽管基本面稳健,但投资者需关注以下潜在风险:

市场竞争: 国内市场竞争日趋激烈,行业内卷可能持续施压毛利率。

研发风险: 药品研发周期长且存在不确定性,关键技术突破或临床失败将影响盈利。

汇率波动: 境外收入占比较高,人民币汇率波动可能导致汇兑损失。

地缘政治: 海外业务面临贸易政策及国际环境变化的风险。

继续=》进入步2:2025年分产品收入与毛利结构分析

一、 分产品收入结构分析

公司业务主要分为自主选择产品、定制类产品及技术服务两大部分。

自主选择产品(核心增长极):

收入金额: 实现收入 13.68亿元,同比增长 21.16%。

占比情况: 占主营业务收入的 70.47%,是公司的第一大收入来源。

核心驱动: 主要是多肽原料药(如司美格鲁肽、利拉鲁肽、替尔泊肽等)及制剂产品的市场需求持续增长所致。

定制类产品及技术服务(CDMO):

收入金额: 实现收入 5.73亿元,同比增长 15.87%。

占比情况: 占主营业务收入的 29.53%。

业务属性: 该部分主要为国内外药企提供小分子及多肽药物的研发生产服务,具有较强的技术粘性。

二、 毛利结构与盈利能力分析

2025年公司综合毛利率为 62.72%,虽然维持在较高水平,但较上年下降了 5.06个百分点。

1. 分产品毛利率对比

自主选择产品: 毛利率为 67.79%,同比下降 6.91个百分点。

分析: 该板块毛利贡献最高,但受国内市场竞争加剧及产品结构调整的影响,毛利水平出现一定程度收缩。

定制类产品及技术服务: 毛利率为 50.63%,同比增加 1.86个百分点。

分析: 该业务板块盈利能力较为稳定,且在2025年实现了效率优化带来的微幅增长。

2. 地区间盈利差异(结构性特征)

境外业务(高盈利区): 境外毛利率高达 72.07%,实现毛利约 9.84亿元。

境内业务(低盈利区): 境内毛利率仅为 40.54%,且同比大幅下降 14.24个百分点。

点评: 公司的利润结构严重依赖海外市场,境外的毛利贡献远超境内,境内市场正面临激烈的行业内卷压力。

三、 2025年产品结构的主要变化

2025年分产品营业收入与毛利结构表

点评:

1. 增长引擎:自主选择产品

收入支撑: 该业务贡献了超过七成的营收,是公司绝对的核心增长点。

产品驱动: 增长主要源于多肽原料药(如司美格鲁肽、替尔泊肽等)在国内外市场的渗透率提升。

毛利韧性: 尽管毛利率因国内竞争有所下滑,但 67.79% 的水平依然远高于定制类业务,是公司利润的主要护城河。

2. 稳健辅助:定制类产品 (CDMO)

业务表现: 收入增长稳健(+15.87%),且是唯一实现毛利率正向增长(+1.86 pct)的板块。

毛利贡献: 虽然收入占比不到三成,但其毛利率的改善有助于平滑自主产品价格波动带来的风险。

3. 市场结构性背离

境外高溢价: 境外业务毛利率高达 72.07%,贡献了绝大部分利润净值。

境内价格承压: 境内毛利率大幅缩水 14.24个百分点,降至 40.54%,显示国内多肽及相关制剂市场竞争已进入白热化阶段。

说白了,诺泰生物的净利润贡献主要靠减肥药,主要靠国外为主!

继续=》步3:那么2025年年报增长,经营情况是否如预期?

答案是不及预期。营收的预期在22-28亿,最终是19.43亿,净利润的预期在5.5亿元,实际上是3.32亿元。当然市场也给了明显的下跌来反映,券商更直接,不覆盖了。

下面看详细的=》

1. 收入端:超额完成规模扩张

增长速度: 2025年实现营业收入 19.43亿元,同比增长 19.57%。

预期达成情况: 公司在多肽原料药领域的先发优势得到了市场验证,特别是司美格鲁肽、替尔泊肽等重磅品种的规模化生产,拉动自主选择产品板块实现了 21.16% 的强劲增长。这一表现符合公司通过技术壁垒置换市场份额的增长逻辑。

2. 利润端:显著低于市场普遍预期

盈利倒挂: 归母净利润下降 17.80%,扣非归母净利润下降 10.21%。

偏离原因:

毛利率下滑: 综合毛利率下降了 5.06个百分点。这主要是因为国内市场竞争白热化,境内业务毛利率出现了 14.24个百分点 的断崖式下跌。

减值影响: 2025年计提了较大规模的资产减值损失,对净利润产生了直接拖累。

3. 经营质量:现金流表现超预期

回款能力: 经营活动产生的现金流量净额达到 6.81亿元,同比大幅增长 70.26%。

财务稳健性: 尽管账面利润缩水,但公司实际收回货款的能力显著增强,说明其核心产品的市场话语权依然较强,并非通过牺牲账期来换取收入增长。

然后2026年一季报来了,可以先看一下一季报=》

一、 核心财务数据:业绩阶段性承压

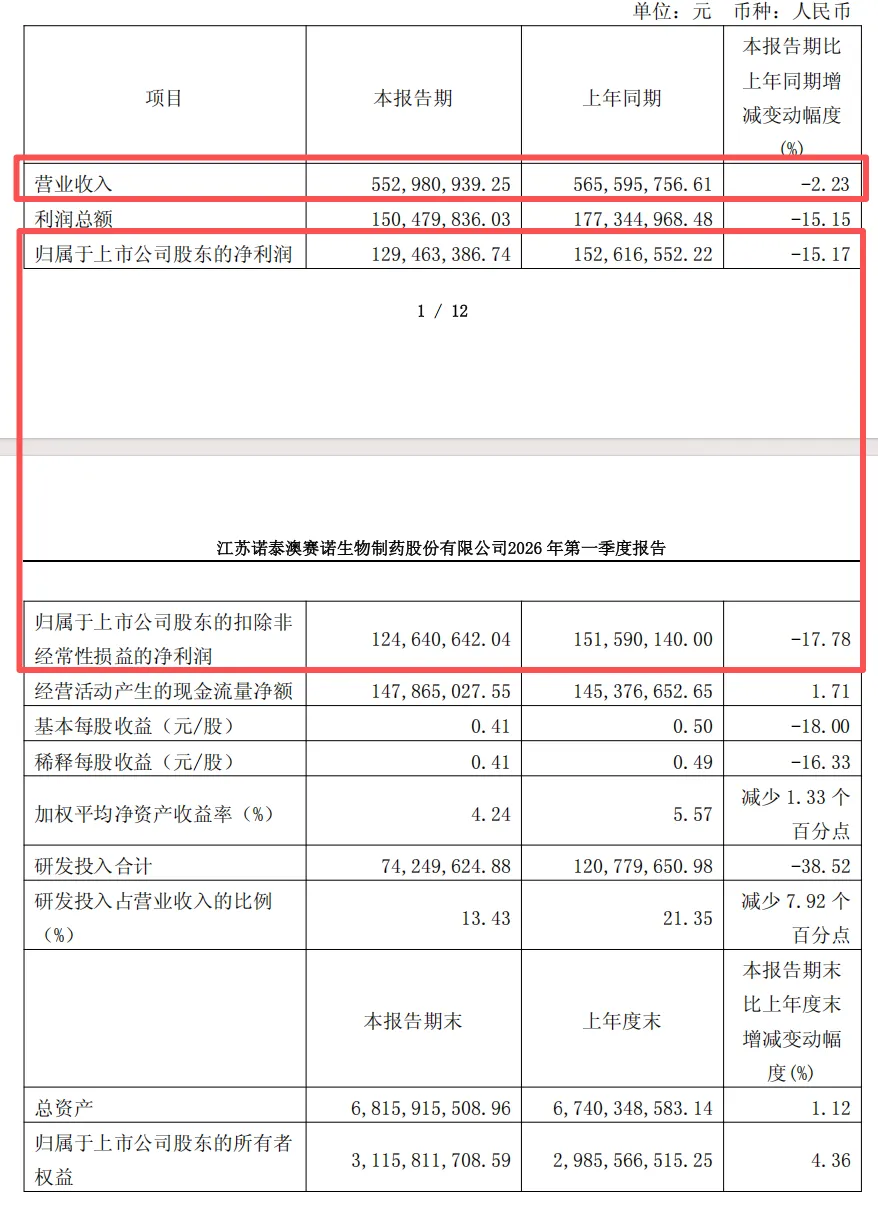

公司在2026年第一季度经历了营收与利润的“双降”,整体经营节奏较去年同期有所放缓:

营收微跌:实现营业收入约 5.53亿元,同比下降 2.23%。

利润显著缩减:归属于上市公司股东的净利润为 1.29亿元,同比下降 15.17%;扣非后净利润下降 17.78%。

盈利能力指标:加权平均净资产收益率(ROE)为 4.24%,较上年同期减少了 1.33个百分点,显示资本回报效率有所下降。

二、 经营质量分析:成本增加与研发收缩

通过利润表和现金流量表的对比,可以发现以下几个关键变动:

1. 成本端压力上升

营业成本激增:在营收微降的情况下,营业成本从1.69亿元上升至 2.10亿元。这意味着毛利率空间受到了挤压,可能源于原材料价格波动、产品结构变动或产能利用率的影响。

财务费用大增:财务费用同比大幅增长,其中利息费用从1289万元增加至 1619万元,反映出公司债务规模或融资成本的上升。

2. 研发投入大幅调整

研发费用削减:本期研发投入为 7425万元,同比下降了 38.52%。

影响:研发占营收比重从21.35%降至 13.43%。虽然短期内有助于缓解利润压力,但作为生物制药企业,研发投入的持续减少可能对长期产品竞争力产生影响。

3. 现金流表现稳健

经营性现金流向好:尽管利润下降,但经营活动产生的现金流量净额为 1.48亿元,同比略增 1.71%。这说明公司的回款能力和核心业务的“造血”功能依然扎实。

三、 资产与负债:扩张态势依然存在

从资产负债表来看,公司仍处于资本开支和规模扩张的过程中:

这里面有几个点说一下:

1.研发的削减,目前阶段是合理的,当下主要是回收现金流,保命,熬到可以融资的阶段。

2.目前营业成本上升,毛利率下降,本质上还是竞争加剧,后续能做的就是扩产,以量补价这个思路,之后看替尔泊肽的放量情况。

3.较高的利息费用支出对利润侵蚀明显,这块目前无解,最主要的还是把产能扩出来,换成净利润,去覆盖掉利息成本。

下面重点说一下在建工程与无形资产这块

1. 在建工程:结转固定资产,产能开始释放

本期末,公司的在建工程余额为 6.55亿元,较上年度末的 6.93亿元 减少了约 3,716万元。

变动原因:项目达到预定可使用状态。 结合固定资产从 22.53亿元 增长至 23.41亿元(增长约8,800万元)来看,在建工程的减少主要是因为部分前期投入的生产线或工程项目在第一季度完成建设并通过验收,正式结转为固定资产。

经营信号: 这通常意味着公司新的产能正在从“投入期”进入“投产期”,后续需要关注这些新投产的固定资产能否带来相应的营收增长,以及随之而来的折旧费用对利润的压力。

2. 无形资产:大幅增长与研发资本化

本期末,公司的无形资产为 2.04亿元,较上年度末的 1.55亿元 显著增加了约 4,960万元,增幅高达 32%。

变动原因一:研发项目资本化。 报告显示本期“开发支出”余额从 2.99亿元 下降至 2.64亿元(减少约3,500万元)。这说明公司部分研发项目已达到资本化里程碑或取得专利/证书,从开发阶段转入了无形资产核算。

变动原因二:外部购置或土地投入。 现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”本期支出高达 1.67亿元。这部分支出除了涵盖上述在建工程的持续投入外,也包含了新购置的非专利技术、软件系统或土地使用权,直接推高了无形资产账面值。

经营信号: 无形资产的增加反映了公司在技术壁垒上的持续积累。

3. 关联变动:开发支出与现金流的佐证

开发支出余额下降: 减少的 3,440万元 主要是转入了上述无形资产。

投资活动现金流压力: 尽管本期购建资产的现金支出(1.67亿元)较去年同期(3.53亿元)有所收窄,但依然维持在较高水平。这表明 ST诺泰目前仍处于重资产扩张阶段,通过牺牲短期现金流来换取长期的产能和技术优势。

资产变动逻辑

点评:由于在建工程和无形资产的大量转入,公司未来几个季度的折旧与摊销费用将会显著上升。在第一季度营收同比微降(-2.23%)的背景下,如果这些新增资产不能迅速转化为产量和销售额,利润表现可能会继续面临承压风险。

诺泰生物 2026 年资产结转与利润风险评估表

结论

这种“资产先行、营收滞后”的局面在未来 2-3 个季度内引发利润承压的可能性非常大。

核心观察点:

产能利用率:需关注二季报中营收能否止跌回升,这是消化固定成本的关键。

存货去化:目前存货高达 8.99 亿元,若存货周转天数拉长,说明新增产能正在变成积压库存而非现金流。

研发资本化节奏:开发支出余额仍有 2.64 亿元,若继续大量转入无形资产,摊销压力将进一步放大。

合同负债:合同负债的下滑是您提到的“利润承压风险”中一个非常不利的信号。它直接说明了在资产刚性折旧开始上升时,前端订单端并没有给出强力的增长支撑。

后续这几个点都需要关注,其中合同负债算是先行指标之一,密切关注。

一、 核心产能基地的职能划分

公司目前形成了“两大基地”协同的生产格局:

连云港生产基地(诺泰生物): 主要负责多肽及小分子化学药物的原料药(API)和制剂的规模化生产。

建德生产基地(澳赛诺): 侧重于小分子药物的高级中间体生产。

二、 2025年产能的关键进展

报告期内,公司通过新产能投产和技术升级,显著提升了核心产品(尤其是多肽)的供应能力:

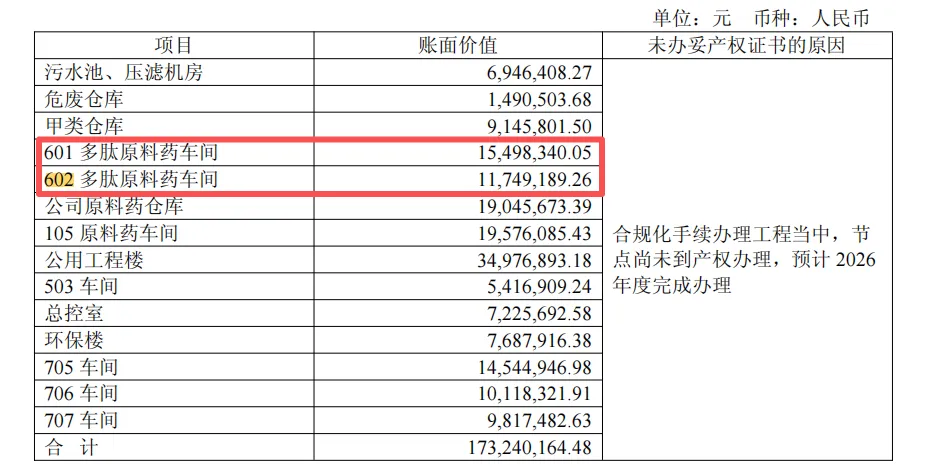

多肽吨级产能突破: 公司自主研发并投产了第四代规模化吨级多肽原料药生产线(即601、602车间)。

单批次产量提升: 凭借固液融合等多肽规模化生产技术,公司已实现司美格鲁肽、替尔泊肽等长链多肽单批次产量超过10公斤。

全产业链匹配: 产能覆盖了从“起始物料—中间体—原料药—制剂”的全过程,确保了供应链的稳定性和成本优势。

在制药行业,“顺利投产”通常指完成了设备调试、工艺验证(Validation)并正式进入商业化或规模化生产阶段。产能利用率通常会经历以下阶段:

初期阶段(2025年): 刚投产时,由于设备磨合、员工操作熟练度以及订单排产的节奏,产能利用率往往处于低位,正在进行“产能爬坡”。

放量阶段: 随着全球GLP-1订单(如司美格鲁肽原料药)的持续输入,利用率才会逐步抬升。

也就是601/602车间在2025年完成了“从无到有”的建设与合规,但目前处于“产能储备及初步释放”阶段,利用率尚未达到饱和。厂子已经建好了,产能到出料产出已经搞定,就等单子,所以未来还有产能利用率提升的逻辑。

三、 生产量与交付数据(2025年度)

从报告披露的产销数据来看,2025年的实际产出情况如下:

1. 技术壁垒与毛利率:替尔泊肽占优

合成难度: 替尔泊肽是双靶点激动剂,其氨基酸序列更长且含有非天然氨基酸,合成难度和纯化要求高于司美格鲁肽。

溢价能力: 由于技术门槛更高,替尔泊肽原料药的单位价格和毛利率通常高于竞争更为激烈的司美格鲁肽。诺泰生物凭借“固液融合”技术在长链多肽上的突破,在替尔泊肽这种超长肽链品种上更能体现其成本控制和收率优势。

2. 产能匹配与爆发力:替尔泊肽是“新动能”

市场生命周期: 司美格鲁肽已进入稳产和大规模放量期;而替尔泊肽作为较晚推出的品种,其全球需求正处于斜率更陡峭的上升期。

新增产能利用率: 2025 年顺利投产的 601、602 吨级车间,很大程度上是为了应对替尔泊肽等重磅品种的商业化订单。对于诺泰而言,替尔泊肽订单的填补速度直接决定了 2026-2028 年新产能的利润兑现程度。

3. 商业模式:CDMO 与自主选择产品的平衡

司美格鲁肽(自主选择): 公司已提交司美格鲁肽注射液上市申请,并有口服制剂获批临床,其价值更多体现在“原料药+制剂”的一体化利润。

替尔泊肽(CDMO/战略合作): 诺泰在 2025 年签订了多项“欧美双靶点多肽创新药 CDMO 订单”。考虑到替尔泊肽作为双靶点药物的代表,这些战略订单的落地不仅贡献利润,还巩固了其在全球多肽 CDMO 梯队中的领先地位。

司美格鲁肽和替尔泊肽的价值对比

点评:

如果说司美格鲁肽是诺泰生物在 2025 年实现 19 亿营收的“压舱石”,那么替尔泊肽则是决定公司能否在 2028 年利润预期的“胜负手”。

2026 年 5 月, 601/602 车间已投产半年以上且正处于行政确权完成前夕,替尔泊肽订单的交付质量和扩容速度将比司美格鲁肽更能左右资本市场对诺泰生物的估值逻辑。

从药理特性、技术壁垒以及诺泰生物(ST诺泰)的产能布局来看,替尔泊肽(Tirzepatide)的潜在价值确实更大,且毛利率预计更高。

1. 技术壁垒决定的高毛利

合成复杂度: 替尔泊肽不仅链长(39个氨基酸),且含有非天然氨基酸修饰和复杂的侧链结构。这种结构的合成收率远低于普通多肽。

收率与成本优势: 诺泰生物凭借“固液融合”技术,在长链多肽上实现了单批次10公斤以上的产量。在行业普遍难以规模化生产替尔泊肽时,公司能够通过更高的收率实现更低的单位成本,从而获得远超行业平均水平的毛利率。

纯化难度: 替尔泊肽的杂质谱比司美格鲁肽更复杂,对纯化技术要求极高。具备这种高纯度大规模供应能力的厂商较少,因此拥有更强的议价权。

2. 产能消耗与边际效益

新产能的“最佳拍档”: 601/602车间的吨级产能是为这种高需求、高单价品种量身定做的。

折旧摊薄: 由于替尔泊肽单价高,其带来的营收能更有效地覆盖新转固资产(约2724万元)产生的折旧成本,从而更快地提升整体净利润率。

3. 市场竞争格局

司美格鲁肽: 全球范围内已有较多厂家(包括多家中国企业)在布局原料药申报,竞争趋于白热化,未来可能面临价格战。

替尔泊肽: 目前处于专利期内的爆发式增长阶段,且由于合成极难,全球合规供应商(如诺泰生物这样通过FDA检查的)非常稀缺。

战略定位: 诺泰在2025年签订的“欧美双靶点多肽创新药CDMO订单”正是以替尔泊肽这类双靶点药物为代表,这不仅带来了高额利润,还锁定了长期稳定的客户关系。

所以诺泰生物的核心应该是要落在替尔泊肽上,当下的关注点是订单公告,合同负债,毛利率,净利润率。说白了就是钱花出去了,开始往回赚了,看赚的能力了,先是订单,之后产能利用率的提升匹配是后续的核心看点。

好了,继续,也就是最后一步,步4:企业内在价值再评估

当下是2026年5月2日,诺泰生物的市值是93.96亿元,股价是29.73元,市净率是3.02倍。

当下不好拍2028年的情况,只能说,2026-2027年经历的就是产能利用率提升,与司美格鲁肽毛利率下降,替尔泊肽高毛利率放量这种交叉的状态,按照一季度的来看,5.5亿营收,1.29亿利润,后续维持的话,则2026年,22亿营收,5.16亿净利润。如果稍稍对替尔泊肽的预期高一些,那么2026年 25亿利润5.86亿净利润。2027年和2028年后续动态跟踪,应该会比2026年大概率要好,因为固定资产转固,折旧这些陆续要差不多了。

判断的核心:

如果拍一下 2028年 8亿利润的话,则

就我个人而言,目前倾向于2026年 5.86亿利润,2028年8亿利润预期,则2028年有望看到160亿的诺泰生物,也就是50.63元,潜在涨幅70.29%。

就这些!