谷歌财报炸裂背后:AI驱动效应显著

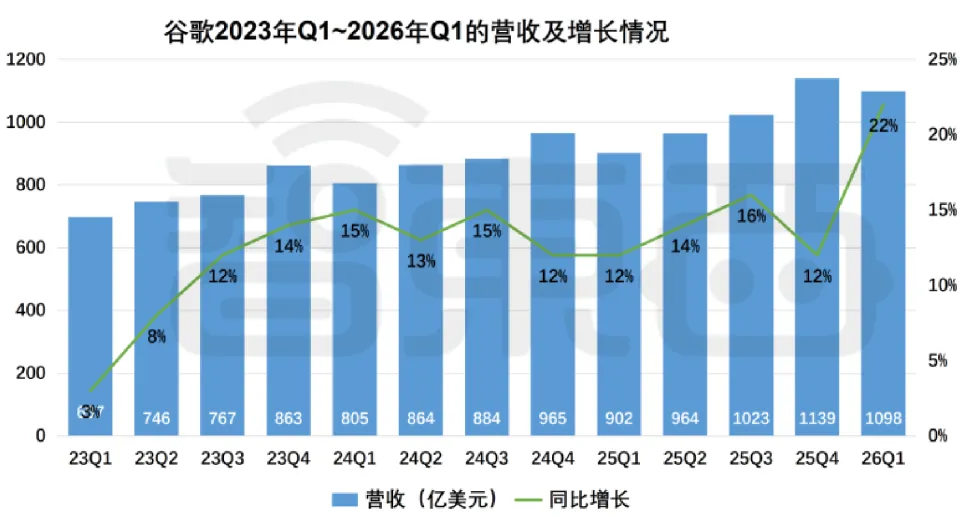

美东时间2026年4月29日,谷歌母公司 Alphabet发布了2026财年一季度财报,各项核心指标均大超市场预期。总营收:1098.96亿美元,同比增长22%,创2022年以来最高季度增速;Google Cloud(谷歌云):营收 200.28 亿美元,同比大增 63%,首次单季突破 200 亿美元大关;运营利润率跃升至 32.9%;Google Services(谷歌服务):营收 896.37 亿美元,同比增长 16%。其中:搜索及其他:604 亿美元(+19%),查询量创历史新高,AI Overviews 推动了使用量增长;YouTube 广告:98.83 亿美元(+11%);订阅、平台与设备:123.8 亿美元(+19%),全公司付费订阅用户达 3.5 亿。AI 解决方案成为头号引擎

本季度是一个标志性转折点——企业 AI 解决方案首次超越传统基础设施,成为云增长的主要驱动力。基于生成式 AI 模型构建的产品收入同比暴增近 800%,Gemini 企业版付费月活环比增长 40%。

订单储备为未来增长提供确定性

积压订单(Backlog)环比近乎翻倍至 4620 亿美元,50% 以上预计 24 个月内确认收入,含大额 TPU 硬件销售协议。长期合同占比提升,企业客户转向 3–5 年定制化 AI 云合约,锁定收入同时提升客户迁移成本。这是最核心的差异化护城河。谷歌自研的张量处理单元(TPU)已形成从训练到推理的完整算力供给,第八代TPU即将发布,且外部需求已超供给上限。这种“自产自销”的芯片战略,使其能在GPU紧缺的市场中提供更具成本可控性和供应确定性的算力替代方案。与英伟达 GPU “通用并行计算”不同的是,谷歌走的是“AI 专用 ASIC(专用集成电路)”路线,这种专用架构带来极致能效与成本优势。从总体拥有成本(TCO)看,自用的 TPU 比同等英伟达系统低约 44%,云租赁成本也通常便宜 30%–50%,为大模型训练提供了显著的“降本”空间。财报后谷歌股价单日大涨近 10%,创历史第二大单日市值增幅(约 4210 亿美元)。多家华尔街大行随之上调目标价,如摩根士丹利从330美元上调至375 美元,摩根大通从395 美元上调至460美元,高盛上调至450 美元;当前约88%的覆盖机构给予“买入/增持”评级。市场开始愿意给云与AI 业务更高的估值溢价。

五、业绩高增背后隐忧

尽管谷歌财报大超预期,但市场核心担忧点在于开支激进、现金流承压、回报周期拉长。

2026 年 Q1 资本开支357 亿美元(同比翻倍),CapEx / 收入比从 19% 飙升至32.5%;自由现金流从 190 亿美元骤降至101 亿美元,近乎腰斩。

谷歌2026 年资本开支上调至1800–1900 亿美元(同比翻倍),并预告2027 年将进一步显著增加。

谷歌云积压订单达4620 亿美元,但TPU硬件收入大多要到2027年能确认,短期 “高投入、低回报” 成常态。