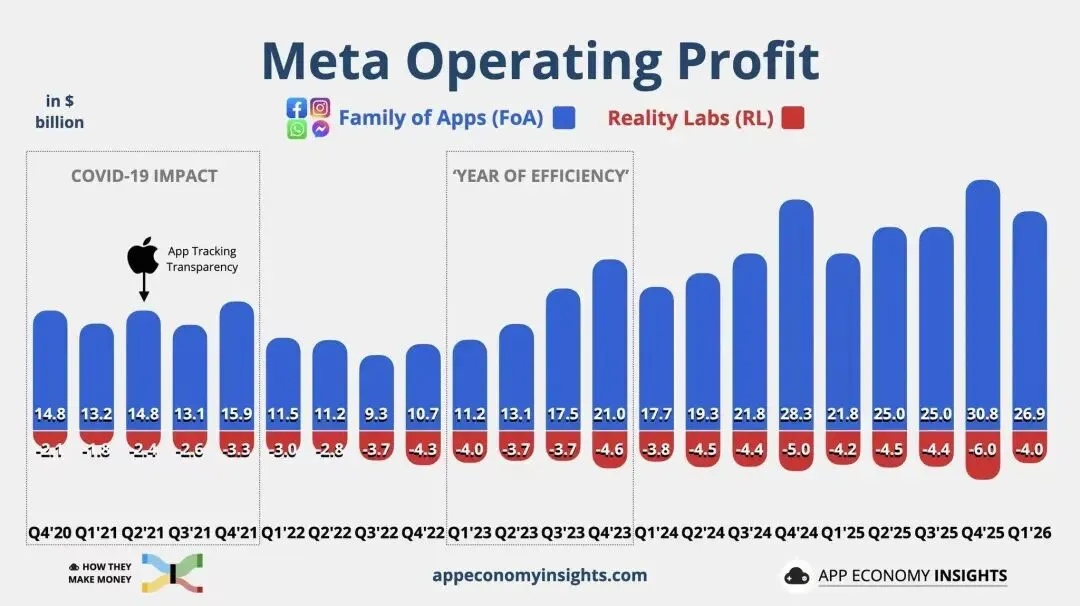

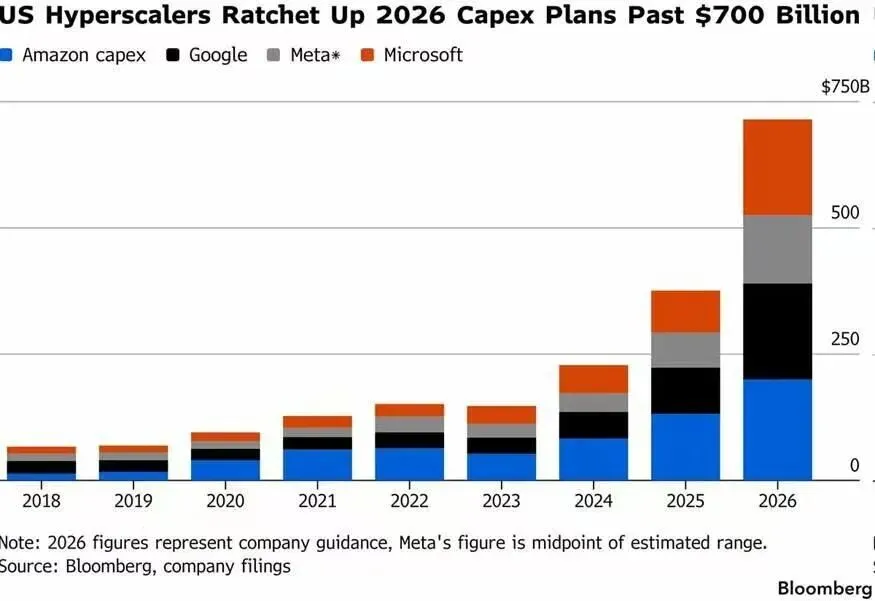

Meta财报整体好于预期,但不够亮眼的指引和再次上调的资本开支引起了股价的抛售,华尔街认为其投入过高,但在AI领域回报不够突出,且没有自己的云业务。

展望未来,这家社交媒体巨头仍需多点开花和可持续性发展,来证明其依旧是优等生。

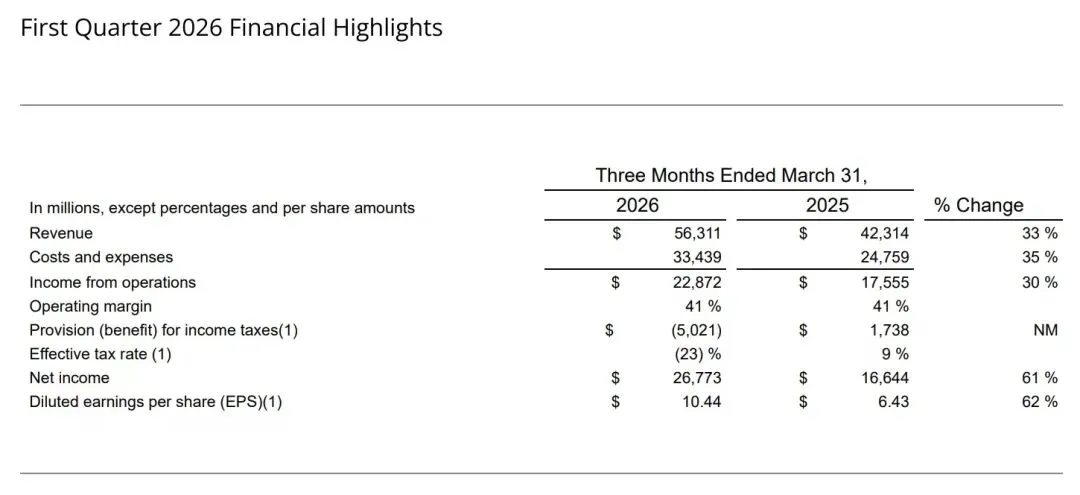

Meta2026一季报主要财务数据如下:

01

业绩表现

营业收入563.11亿美元,好于预期的558亿美元,同比增33.1%; 净利润为267.73亿美元,扣除一次性税收问题后为187.4亿美元,同比增12.6%; 稀释后每股收益EPS为7.31美元,同比增13.68%,好于预期的7.2美元; 毛利率为81.85%,基本持平,净利率为33.3%,因研发和资本开支大幅增加导致下行;

02

业务关键数据

广告营收为550.24亿美元,高于市场预期的545亿美元,同比增33%; 广告客单价同比增12%,广告展示量同比增19%; 元宇宙营收为4.02亿美元,同比增29%,运营亏损40.2亿美元; 家族系列应用日活跃用户为35.6亿人,同比增4%,但出现了环比下滑,因伊朗和俄罗斯网络中断导致;

本季度支付股息13.3亿美元,为每股0.525美元,未回购股票; 自由现金流为124亿美元; 资本开支CAPEX为198.4亿美元,同比增45%,高于预期的185亿美元。

03

业绩指引

预期Q2营收为580~610亿美元,符合预期的590~600亿美元; 预期全年资本开支为1250~1450亿美元,有所上调; 预期全年费用为1620~1690亿美元,并未提高。

总的来说,本次meta财报好于预期,但由于资本开支上调和指引没有那么亮眼而下跌。有分析指出,meta的AI投入一直在增加,但并未有多好的应用或者改善,仍是依赖于AI广告助手。此外,元宇宙这个现金流黑洞还在消耗其利润和现金流,但项目依旧存活。

资本开支和研发侵蚀利润率。本季度meta的净利率环比再次下跌,除了资本开支外,其研发和管理费率提升也拖累了净利润率。笔者预期,其未来几个季度调整后净利润可能出现下跌情况。 自由现金流持稳。本季度虽然Gaap净利润大幅增加,但其自由现金流依旧录得环比下跌,表明其现金流有所吃紧。不过和谷歌以及meta这两个云巨头比起来,meta现金流还算健康。 广告单价报价上涨。本季度meta广告客单价

我们认为meta有所低估,其整体和分项目估值已经在2022年底以来最低水平,而其云业务(和NBIS等合作)、自研芯片和AI应用也有所起色。

更多财报解读,会议纪要,宏观数据分析,财报前瞻和交易策略等发在星球里,欢迎各位扫码进入。

(风险提示:美国经济超预期衰退,AI货币化进展低于预期,投资回报率降低,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。