手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

五粮液财报不是雷,是瓜

日期:2026-05-01 23:39:28 来源:网络整理 作者:本站编辑

评论:0

五粮液财报不是雷,是瓜

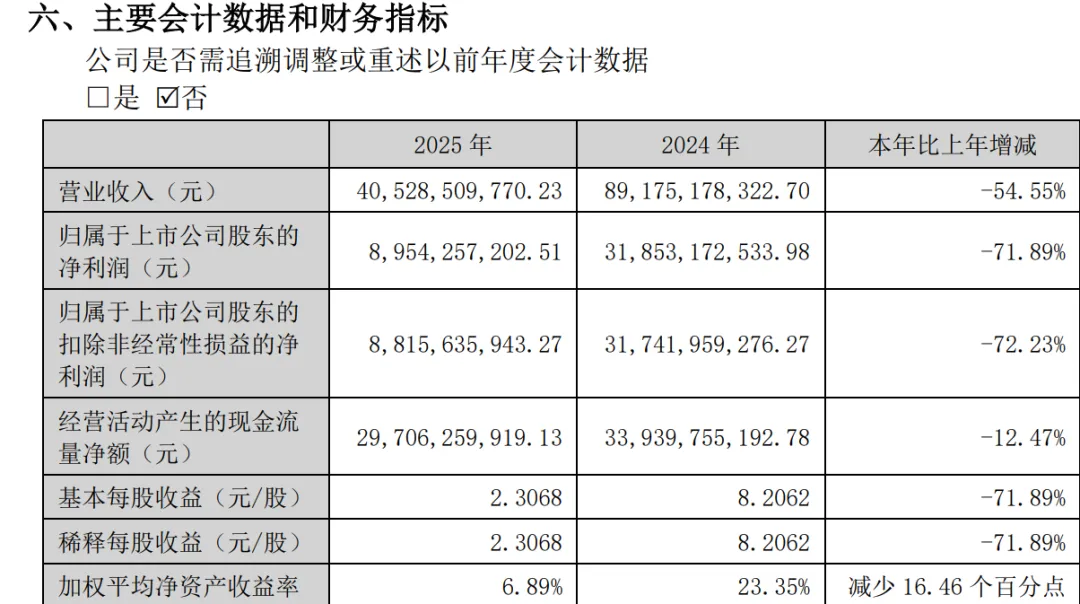

昨晚五粮液延后披露 2025 年年报与一季报,延期本就引发市场诸多揣测,最终出炉的业绩更是直接跌破市场预期。

2025 年公司全年营收

405.29 亿元

,直接从市场预期的800亿量级腰斩;这份年报最反常的还不是利润下滑,而是公司对 2025 年已披露财报做了

全面追溯调整

,近乎把全年账务推倒重来。

更令投资者难以接受的是,五粮液未披露任何会计政策或会计估计变更的依据,仅用 “前期会计差错更正” 一句草草带过,含糊其辞,实在难以服众,一时间“

五粮液暴雷

”的言论便传开了。

我之前有关注过五粮液,好奇翻了翻这份 “爆雷” 的年报,意外发现,报表并非低劣的财务造假,更像是新任管理层的无奈之举。

按常规操作,五粮液 2025 年财报不需做剧烈调整,财报本身没有严重审计问题,问题主要是曾董事长今年2月份突然被带走了,走了也不是问题,问题是卸任前压货太激进了,人是走了,却留下一口黑锅。

曾从钦任职期,准确说是去年二月份,39个核心经销商组建了两个平台公司,本以为鸡毛蒜皮小事,直到2025年半年报披露,

前五大经销商销售收入合计300亿元,占总营收比例高达 56.96%

。

这就离谱了。要知道,同期茅台前五大客户销售占比仅5%,泸州老窖也仅 12%;即便纵向和自身对比,五浪液2024 年半年报该数为106亿元、占比 21%,2023年为75亿元、占比16%。

25年一年,曾懂把未来3年的压货指标都用了,结果今年2月被立案调查、直接离任。卯粮吃干抹净, 经销商库存堆满,业绩基数拔得老高,你让接任的怎么玩?

不行,肯定不行,推倒从来,前任压的货不算,年报要改。于是就有了这份经过大幅调整的反常年报。前五大经销商销售额从半年报的300亿魔幻的砍到了59亿,占比从57%骤降到14.5%。

更有意思的是,公司经营活动现金流净额大幅高于净利润。钱明明已经收到,货也出了仓库,但原本

确认的收入直接取消

,

不计入2025年营收和利润

。

要知道,传统财务造假都是虚增利润、现金流惨不忍睹,五粮液恰恰相反。2025年经营活动产生的现金流净额297亿,净利润却只有89亿,

现金流是净利润的3.4倍。

这就是新管理层的办法,他们认为这批白酒虽然收到了货款,货也离开五粮液仓库,但压的货太多,公司仍承担最终滞销风险、价格下跌风险,甚至负有未售商品的回购、调换。就像年报里说的:

“对 2025 年业务模式进行梳理,基于谨慎性原则,调整 2025 年部分业务收入确认相关核算”

。

所谓的

梳理调整

,说白了就是前期压货太多,基数虚高,新管理压力大,把前任错配的业绩,向后平滑。

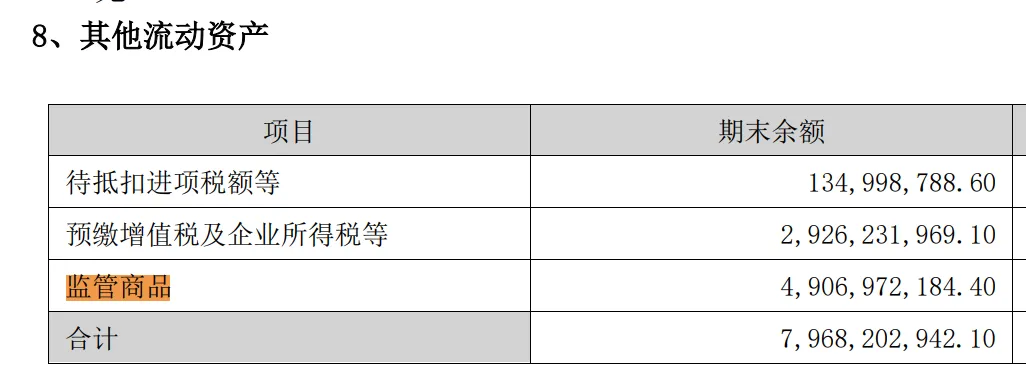

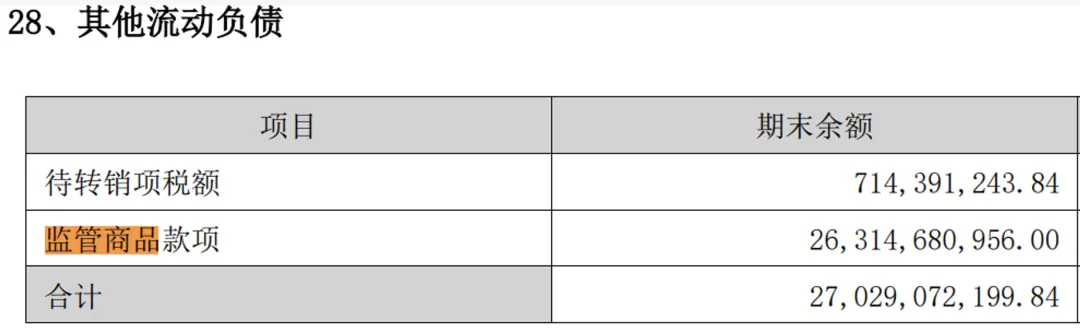

也正如此,报表中凭空多了

监管商品、监管商品款项

两个全新科目。监管商品,就是已发往经销商、暂未实现终端动销的酒品;监管商品款项,核算的是经销商已预付的对应货款。

用这两个新增科目安置了“压的货”和“收的钱”,把原本在利润表的数字,硬是减了下来,搬到了资产负债表上躺着。原来一年确认的收入,现在分批确认。

事实上,除了报表上的数字搬了家,把去年的基数做低了,让新管理更从容,让投资者愤愤不平以外,其他好像什么都没有改变,公司还是那样卖货。

综上,此次报表虽调整幅度极大,但并非恶意造假,本质是过往经营过于激进,新任管理层选择回溯修正、甩掉历史包袱,轻装上阵。

无独有偶,此前洋河股份也出现类似情况,同为白酒老牌国企,新任管理层上任后直接推翻此前白纸黑字的分红承诺,同样令市场大跌眼镜。

说到底,本轮白酒行业深度调整周期太长,以往靠渠道压货平滑业绩、对冲周期的老办法失效,长期积累的矛盾集中爆发,最终只能如实摊牌。

即便如此,你可是浓眉大眼的五粮液啊,国企、行业龙头、白酒标杆,怎么也轻浮了!

最后只能感慨,A股投资实在太难,报表数据、股权比例、管理层表态,看似确凿,背后却可能藏着层层套路,稍不留意就可能踩坑。

打赏

更多

>

同类资讯

• 2026年中国香水行业研究及消费者�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

推土机 | 行业报告(2021-2032)| 全球市场规模CAGR 4.2%

0

2

学术报告 | 图论研究的一些思考

0

3

AI行业趋势深度分析:从通用大模型到垂直应用的演进路径

0

4

存储调研:国产机遇与下一个黑马市场

0

5

2025年度智能网联汽车漏洞态势分析报告(附下载)

0

6

【全球行业报告库】2026年人力资本趋势研究+⼈类如何增强+在⼈⼯智能时代的成果(附下载)

0

7

宾县九洲四号 50MW 风电项目可行性研究报告

0

8

基础化工行业深度报告:战略资源+新能源双轮驱动,磷化工迎来需求结构重塑、新旧动能加速转换-开源证券

0

9

现代物流产业链价值研究报告——上海青浦:从“快递小镇”到“供应链枢纽”的基因再造

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved