4月30日,白酒龙头五粮液卡在年报披露最后时限,两份财报引发市场剧烈震动:2025年业绩断崖式大跌,2026年一季度净利润却暴涨82%。此前已披露的前三季度300亿级营收数据大幅重调,这场诡异的财报变脸,究竟是财务造假、集中洗旧账,还是刻意做低基数?

一、离谱数据:一边业绩大跌,一边账面暴增

两组反差极强的核心数据,是本次争议的根源:

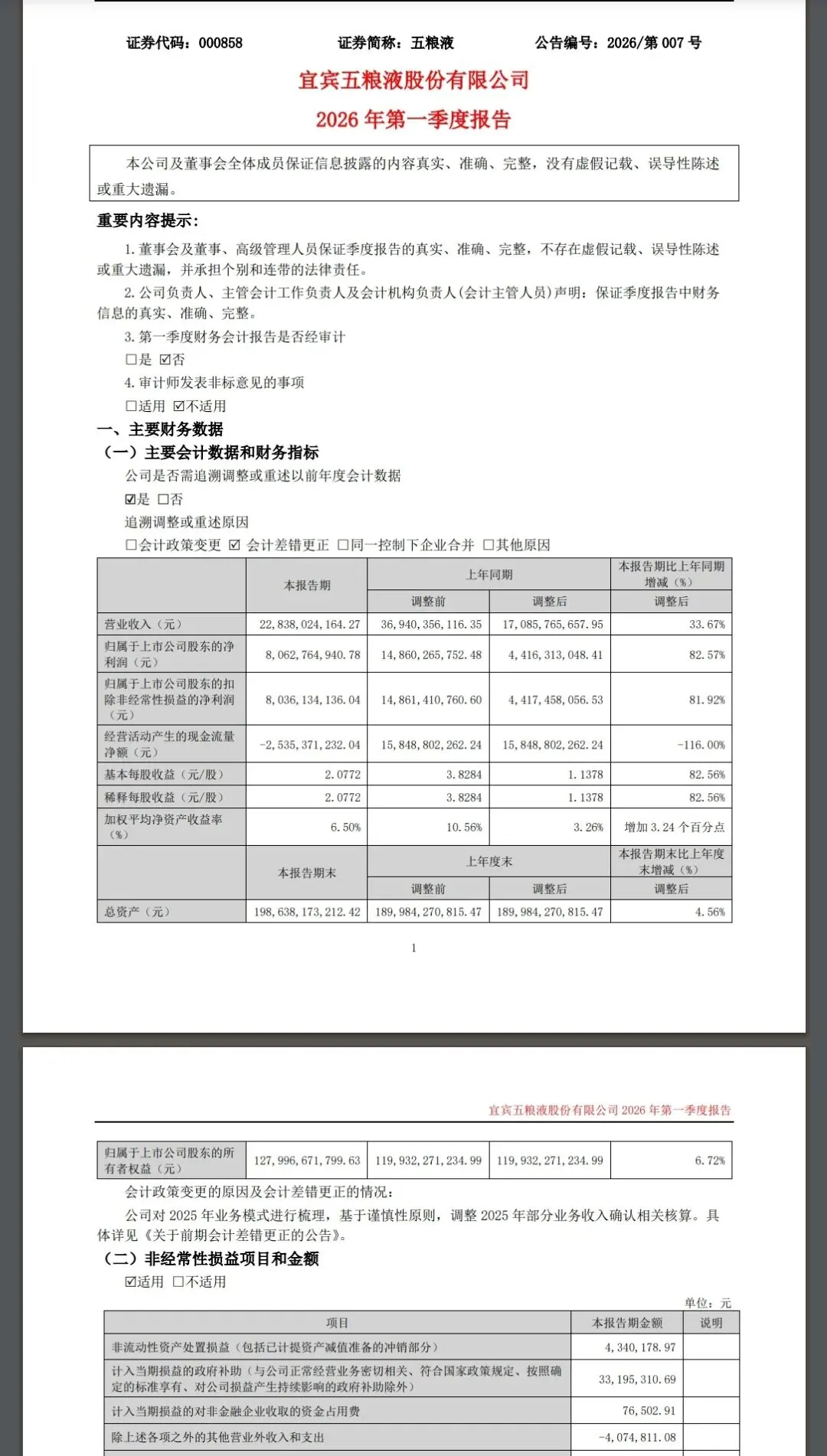

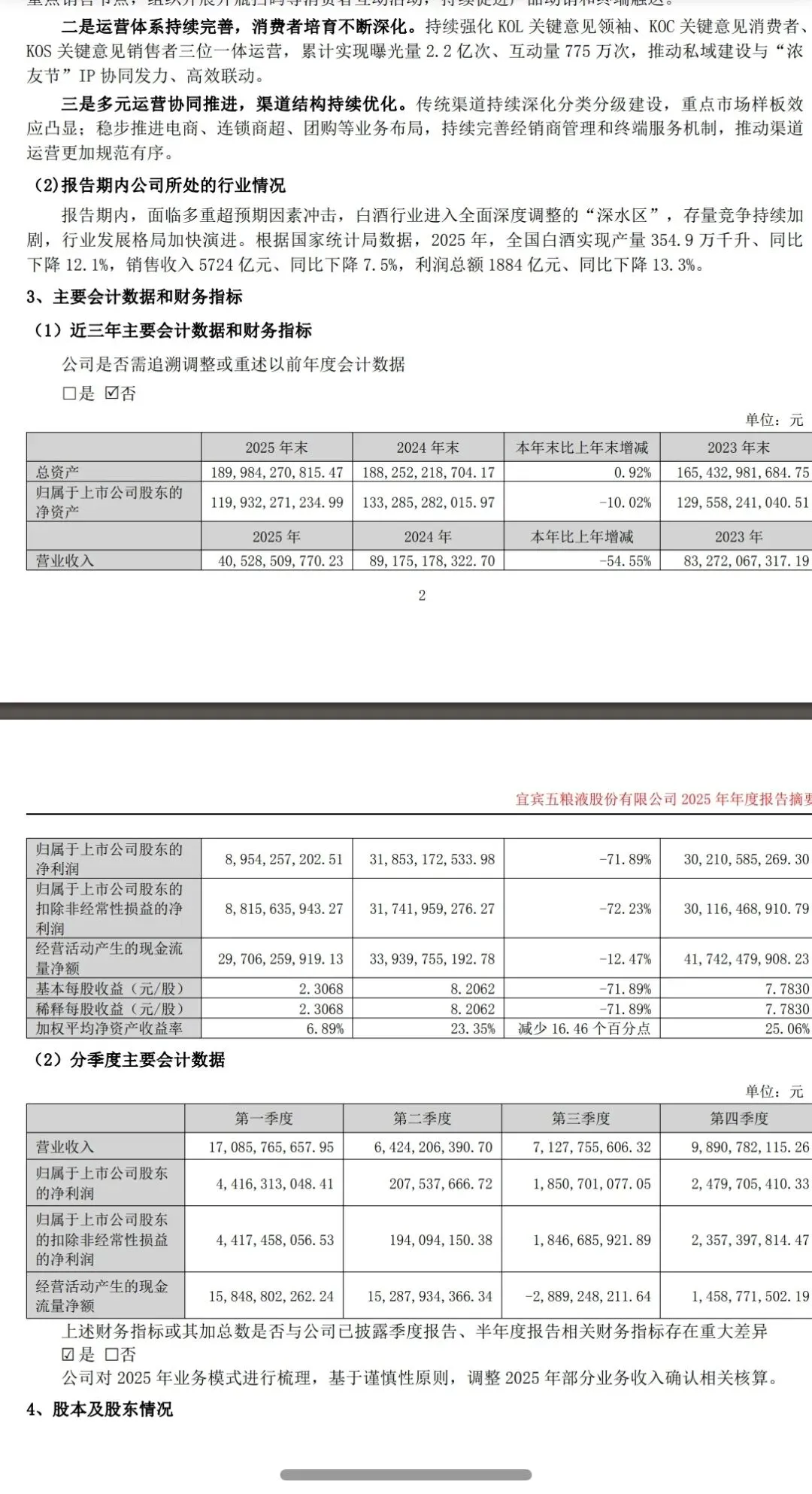

2025年全年:营收405.29亿元,同比下滑54.55%;归母净利润89.54亿元,同比大跌71.89%,业绩直接回落至多年前水平。

2026年Q1:营收228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比暴涨82.57%,单季利润逼近2025年全年盈利。

最反常的是追溯调账:2025年前三季度原本披露营收609.45亿、净利润215.11亿,年报突击重算后,营收缩减至306.38亿,净利润仅余64

亿,一次性调减超303亿营收、近150亿利润,调整规模在白酒行业极为罕见。

二、核心真相:不是生意崩盘,只是账本重算

五粮液官方解释为:基于谨慎性原则,开展会计差错更正,调整收入确认核算规则。

直白解读核心变化:很多人误以为这是国家出台了新财经法规、强制执行新会计制度,事实完全相反。目前执行的收入会计准则早已颁布,从来没有更新新规。

过去数年,五粮液选择性宽松执行:长期采用发货即确认收入模式,只要货物发给经销商,哪怕渠道压货、库存积压,直接计入当期营收利润,靠渠道压货美化报表。

而这一次,是公司主动、有目的性地切换口径,单方面从严套用早已存在的现行准则:严格以商品控制权完整转移为标准确认收入,不再提前确权、透支未来业绩。

并非规则变了,是公司做账的尺度人为变了。本次大规模调账,本质是一次性挤掉过去多年渠道压货积累的业绩水分。2025年业绩暴跌,并非终端白酒卖不动,而是管理层刻意利用会计政策的自主选择权,把历年提前透支、粗放确认的虚增业绩,集中在2025年度统一冲回调整。

三、大幅调账,算不算财务造假?

基于目前的信息,如果所有交易、货物、资金流水全部真实,无虚构业务、伪造单据、虚假回款等舞弊行为,仅仅是收入确认时点、核算尺度的人为调整,审计机构最终出具标准无保留意见,暂无违法造假实锤。

目前看这是典型的大额财务洗澡,合规边界模糊。

调整规模极端异常:数百亿级业绩重述,绝非普通会计疏漏;

时间节点高度敏感:原董事长2月被查,新管理层上任后,赶在财报最后截止日突击调账;

目的性十分明确:刻意做低2025年业绩基数,为2026年一季度打造超高同比增速;

核心问题突出:同一套会计准则下,长期宽松做账,换届关键期突然单方面从严,属于选择性使用会计规则,针对性极强。

简单来说:新管理层借现成的会计规则,自主切换核算口径,一次性清空历史遗留的渠道泡沫与旧账隐患,用短期财报承压,换取未来轻装上阵的低基数优势。

四、82%暴涨真相:账面数字游戏,并非真实复苏

2026年一季度的80亿净利润高增长,完全是基数陷阱催生的假象,不能代表终端回暖:

对标调整后低基数:2025年Q1净利润44亿,对比之下增速大幅走高;对标真实历史数据:以调整前2025年Q1净利润148.6亿为参照,2026年Q1利润实际下滑超46%。

直白总结:亮眼的增长是“算出来的”,不是“卖出来的”。当前终端动销、经销商库存、产品批价等核心经营指标,并未恢复至前期正常水平,基本面没有实质性复苏。

五、监管火速出手,三大核心疑点待落地

财报变脸后,深交所第一时间下发问询函,直击核心漏洞,也是后续最大风险点:

本次大额会计调整是否符合准则要求,是否存在延迟更正、隐瞒关键信息的信披违规;

本次追溯重述,是否存在人为压低2025年利润、刻意美化2026年业绩的操纵行为;

百亿级核算差错长期存在,暴露企业内控、财务管控机制严重失效。

现阶段暂无监管处罚与违规定性,但信息披露不规范、利用会计规则选择性调节利润的问题已经凸显,后续公司回复函将成为关键风向标。

六、普通投资者核心判断逻辑,牢记3点

远离表面增速陷阱:不要再被同比暴涨数据误导,优先参考批价走势、终端动销、渠道库存等真实经营指标;

短期阵痛,长期规范化利好:彻底终结压货做业绩的粗放模式,财报数据未来更真实透明,利于长期价值修复;

中长期风险仍存:行业需求疲软、渠道库存压力、品牌库存消化、市场信任度受损等问题,短期难以化解,股价大概率维持震荡格局。

结语

五粮液这场罕见的财报大反转,是一场标准的换届式财务运作。没有触碰财务造假的法律红线,却借助早已落地、长期未严格执行的现有会计准则,通过选择性切换核算尺度完成财务大洗澡,集中出清历史水分、刻意做低业绩基数、制造短期增长假象。规则从未改变,改变的只是企业做账的态度与目的。对于市场而言,看透账面魔术、回归经营本质,才是理性判断的关键。#五粮液财报#