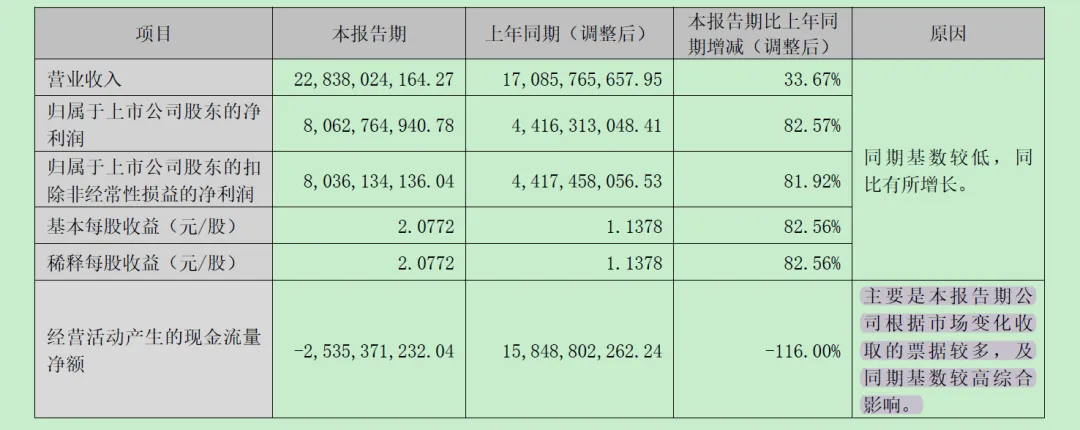

五粮液这次的财报大变脸,让我很失望,这个最后说。现在,让我们先放下情绪,进行理性的分析。01 财报数据

这次公司以“梳理2025年业务模式,基于谨慎性原则,调整部分业务收入确认相关核算”为由,对前三季度财报进行了腰斩式修改。更详细的官方解释是:“白酒行业进入结构调整的‘深水区’,需求端分化加剧、消费结构深刻变化,去库存压力巨大,白酒企业业绩增长面临诸多挑战。公司经营指标下降主要因为消费需求下降、市场竞争加剧,对当期收入形成较大冲击。此外,公司还对2025年业务模式进行梳理,基于谨慎性原则,调减2025年部分业务收入确认相关核算,影响了当期经营指标,并追溯调减了2025年有关季度经营指标。”具体来看,2025年一季度营业收入从369.4亿元下调至170.8亿元(下调53.7%),净利润从148.6亿元下调至44.1亿元(下调70%)。三个季度全部接近腰斩,全年净利润同比暴跌71.89%。面对这样的财报,再来做传统的财务分析已显得有些无力——你甚至不知道数据里还有多少水分,分析基于一个不确定的基数,得出的结论可能与实际相去甚远。如果排除做假账,那就是收入确认方式的根本性改变。

过去,五粮液采用的是“发货即确认收入”的模式:只要产品出厂,哪怕只是转移到直营店,就立即确认为收入——此时货还在渠道里,能否最终卖给消费者,是未知。而现在,公司一刀切式地把“过度压货”形成的虚胖营收和利润,一次性打包冲回。结果就是,前三季度营收从610亿“腰斩”至306亿,归母净利润从215亿“脚踝斩”至64.75亿。

更值得警惕的是,2025年半年报还藏着一份“更新后”的版本:更正前的上半年营收是527.71亿元,同比还增长4.19%;更正后直接变成235.10亿元,同比暴跌53.58%。同一家公司,同一个半年,两份报表,看似变动不小,实际上是天差地别。

02 为何暴雷?

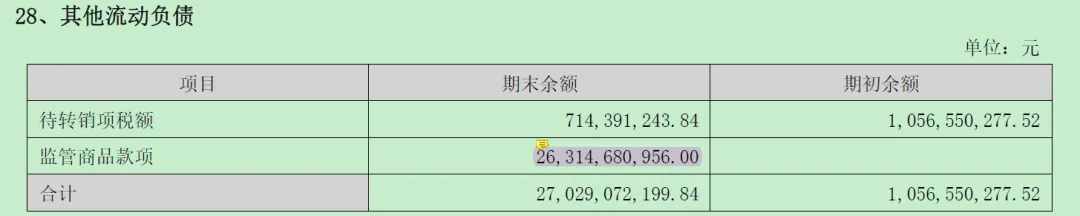

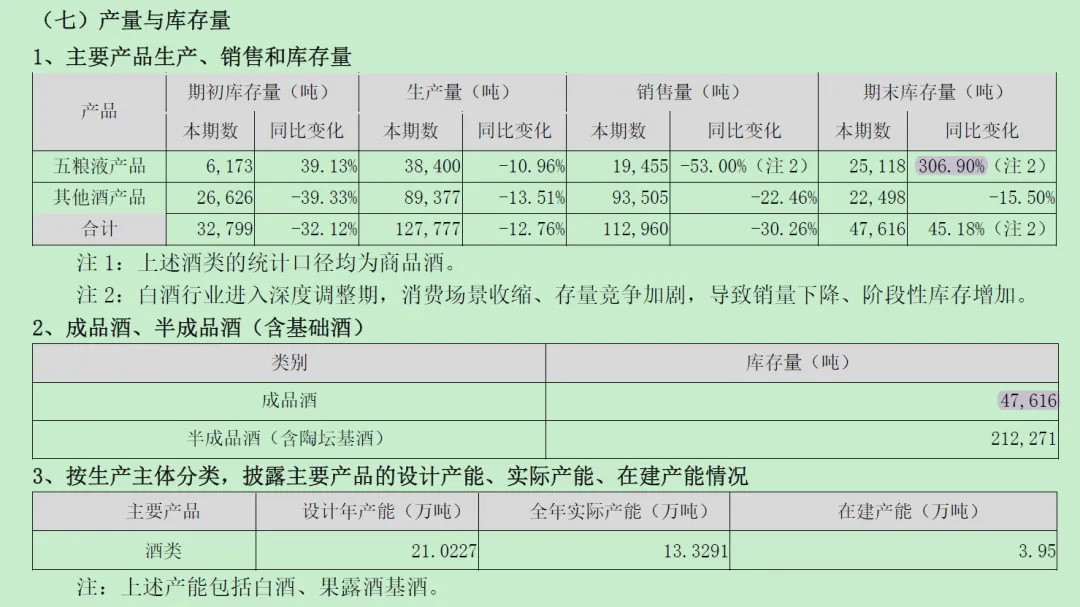

最主要是行业的下行,这种压货确认收入的模式,在经济上行期曾被很多投资者视为“护城河”甚至“市场话语权”的象征。但一旦经济下滑、政策利空叠加行业萎靡,喝酒的需求大幅萎缩,经销商面临“社会库存积压 + 回款经营压力”的双重困境,只能降价回笼资金——这就是我们看到的“价格倒挂”:出厂价高于零售价,卖一瓶亏一瓶。此时,经销商不可能继续“先钱后货”,甚至连“到货给钱”都难,赊账成为常态。这一点可以从2026年一季报得到佐证:经营活动现金流净额同比下滑116%,公司给出的解释是“市场变化收取的票据较多”。最直观的证据藏在资产负债表的角落里:高达263亿元的“监管商品款项”证明,已有大量被提前‘确认’的收入,其对应的货物至今仍质押在五粮液自家的监管仓里,根本没有进入市场流通。年初,公司还试图通过成立平台公司(四川五钧、四川五浚)来“蓄水”——把库存从分散的经销商手里转移到厂家更能掌控的“蓄水池”中,既可缓解渠道压力、稳定价盘,又能在表内承接库存、为后续平滑业绩留出操作空间。坦白说,如果行业去年能回暖,这一招确实有奇效。但偏偏行业调控远超预期,终端动销恢复极差,价格倒挂还持续加剧。新平台不但没能消化库存,反而成了又一个“堰塞湖”。我估计,这次冲回的库存和营收,很大部分就来自这两个平台以及自家的直营店。财报数据也能佐证这一点:2025年末,五粮液成品酒库存同比暴增45.18%,达到4.76万吨,其中五粮液产品期初库存6173吨,期末飙升至25118吨(同比+306.9%);半年报成品酒库存也从更正前的21725吨调整至40349吨;合同负债从原报的100.77亿重新调整为134.60亿。2026年2月,董事长曾从钦被留置调查。这直接导致年报签字流程受阻,公司无人决策、无人承担责任。年报又到了不得不发的地步——新旧管理层交替之际,新管理层有强烈的动机撇清历史责任,更有“一次性洗大澡”的动力,为自己后续铺路。于是,年报推迟发布,并“更新”了前三季度报表。那么,假设董事长还没出事、能正常签字,是否五粮液就能安稳度过? 我认为也不可能。只不过暴雷的方式或许更温和:可能从年报开始,通过此后季报的多次下调,用“小雷不断”的方式来化解。根源在社会库存积重难返,只能以时间换空间。这里还有一个小心机:收盘后再发年报,属于股市暴雷的常规操作,也许是为了给大家一个长假冷静期,避免恐慌性踩踏。03 这操作是否合规?

我不好判断监管最终会怎么界定。根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》,“前期差错”是指由于没有运用或错误运用编报前期财务报表时“预期能够取得并加以考虑的可靠信息”,而对前期财务报表造成省略或错报。也就是说,按规定形式上可以这样操作。但关键在于监管的主观判断:五粮液管理层在发布前三季度报表时,是否已经预期到“这些确认收入的库存可能回流”? 这不得而知。但我的个人看法很明确:这就是明显的“洗大澡”,不应该被纵容。 涉及三张报表、跨度三个季度、调减营收超300亿、归母净利润调减约70%,如此巨额的跨期调整,影响的投资者如此之多,要说不是洗大澡,恐怕说不过去。我估计立案调查少不了,投资者集体诉讼也有可能。这里顺便提一下审计机构:前三季度未经审计,情有可原。但我不知道天职国际会计师事务所为何还会出具 “标准无保留意见” ,认定财报无重大缺陷。这里面,也许还有猫腻。04 后续影响

作为深证A股前五的重量级公司,一个有头有脸的国企,拥有广泛的关注度和投资者信任,却这样草率对待财报,这事绝不会轻易过去。我估计,国外也在观察监管如何处置此事——这丢的不只是五粮液的脸,更是国内资本市场的形象。

所以,短期股价冲击在所难免。即使公司抛出了百亿回购和分红对冲,但信任的修复绝非一朝一夕。

当然,随着时间推移、估值跌至足够便宜,估计还是会有不少拥趸重新买入——有人赌估值回归,有人看重五粮液的高分红(账上还有1270亿现金,即便业绩不增长,分红也能维持好几年),这在A股里依然是“香饽饽”。

那洗大澡后是否就可以高枕无忧?

如果今年和明年市场需求依然低迷,五粮液价格继续倒挂甚至进一步恶化,我估计很多经销商会选择退出(或者不再从公司拿货,转而在行业内部调货),届时公司将面临大量坏账计提的风险。而且,当行业持续低迷,库存酒本身也会贬值,这部分同样需要计提跌价损失。所以问题的本质在于:行业能否在今年或明年上半年复苏?对此我也看不清楚。只能说,如果中秋节前还没有站稳的迹象,必须保持谨慎。也许随着政策放松(比如将酿酒产业定性为“历史经典产业”,让酿酒业告别了“限制性产业”的身份),或者经济逐步复苏,白酒行业还能重新回暖。但这是1年、2年还是更久,谁也无法断言,最终要看大家的经济实力增长和消费信心的恢复速度。而且,因为公司的这次“洗大澡”以及社会库存过多可能导致的持续杀价,不排除五粮液的品牌力会受到严重侵蚀,甚至滑向二线品牌的风险。最后,这次事件提醒我们:白酒行业的“刚性”已被打破。过去能先钱后货,现在倒过来了。白酒只剩两个核心优势:账面利润高,产品不易过期。没有强势品牌力的公司,定价不被市场接受,最终可能被迫卷价格、卷利润。2026年一季报的“高增长”(营收+33.67%)完全是建立在2025年同期极低的“调整后”基数之上,并非实质性的强劲复苏。我们必须警惕这种“数字游戏”带来的估值陷阱。千万不要觉得,这就是触底反弹!这只是数字游戏!

05 谈点个人看法

我在半年前已清仓五粮液。如果此时我仍持有,我估计开盘就会选择卖出。如果连财报都不可信,那这家公司,我会敬而远之。也许估值跌到足够低时,我会短暂心动,考虑做一次短期博弈——但这要看那时候的心情了。因为A股的退市制度不完善,做空机制完全没有。在这个市场里,比五粮液更糟糕的公司都还活得好好的,我们对“洗大澡”的公司,有着令人惊讶的宽容度——时间,总是站在上市公司这一边。站在当下审视白酒行业,最坏的时候可能正在过去,但最好的时候远未到来。如果此时仍想投资白酒,就不能再把它当成成长股,而是应该锚定那些确定性最强的酒企,用类债资产(收息股)的逻辑来持有——这才是现阶段白酒投资更务实的打开方式。我们的市场确实有很多不完美。希望优先完善退市制度,后续逐步引入做空机制。如果对资本市场过度呵护,本身就是不健康的。怕上市公司退市影响就业,怕散户承受不了风险……这种事事求稳的“家长式关怀”,反而会让市场畸形,纵容违规,进而扭曲了风险。市场本身就是风险与收益并存——也许监管也想到了,只是选择循序渐进。如果有了做空机制,做空机构能从中获利,就必然会有力量去深入研究每一家公司,尤其是大公司。毕竟做空也需要各种研究成本,投入一堆却得不到回报的事,谁都不愿意干。如果有更完善的退市制度,能对造假者、对不认真审核的会计师事务所进行严惩——发现一次,罚到倾家荡产——我相信,造假的数量会断崖式下降。“董事会及董事、高级管理人员保证季度报告的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。公司负责人、主管会计工作负责人及会计机构负责人声明:保证季度报告中财务信息的真实、准确、完整。”以上仅作个人思考记录,不做投资建议。

请您务必独立思考,自主决策,自主负责。