еҜј иҜ»

4гҖҒдјҒдёҡжҠ•иө„жҳҫи‘—еҲҶеҢ–гҖҒж–ӯеұӮжҳҺжҳҫдәҝ

5гҖҒжҠ•иө„йў„жңҹйҖҗжӯҘдҝ®еӨҚгҖҒзЎ®е®ҡжҖ§жҢҒз»ӯеўһејә

еүҚиЁҖпјҡ2026 е№ҙеүҚеӣӣжңҲпјҢеңЁж ёеҝғеҹҺеёӮеҠ еҝ«дҫӣең°д№ӢдёӢпјҢдјҒдёҡжӢҝең°еҠӣеәҰиҫғ1-2жңҲжңүжҳҫи‘—еӣһеҚҮпјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”пјҢжҠ•иө„дҝЎеҝғгҖҒж„Ҹж„ҝд»ҚдҝқжҢҒеңЁдҪҺдҪҚгҖӮеҹҺеёӮйҖүжӢ©дёҠпјҢжҲҝдјҒзӣ®ж ҮдёҖиҮҙпјҢеӣһжҠҘй«ҳгҖҒе®үе…Ёеһ«еҺҡзҡ„ж ёеҝғдёҖдәҢзәҝеҹҺеёӮжҳҜжӢҝең°йҰ–йҖүгҖӮ

ж ёеҝғеҹҺеёӮеңҹжӢҚеёҰеҠЁеёӮеңәеұҖйғЁвҖңзҒ«зғӯвҖқ

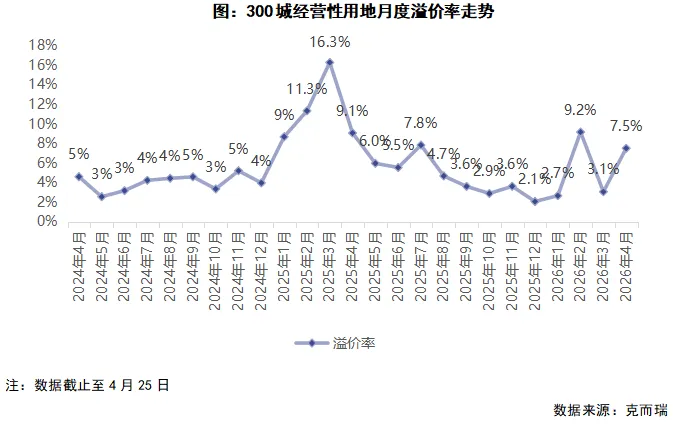

4жңҲпјҢеңҹең°еёӮеңәзҡ„дҫӣжұӮ规模иҫғеҺ»е№ҙеҗҢжңҹеқҮе‘ҲзҺ°еӣһиҗҪжҖҒеҠҝгҖӮе…ЁеӣҪз»ҸиҗҘжҖ§еңҹең°йҖҡиҝҮжӢӣжӢҚжҢӮж–№ејҸжҲҗдәӨзҡ„е»әзӯ‘йқўз§Ҝиҫҫ2187дёҮе№іж–№зұіпјҢдёҺдёҠжңҲзӣёжҜ”дёӢйҷҚ34%пјҢиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘36%пјӣжҲҗдәӨйҮ‘йўқдёә604дәҝе…ғпјҢзҺҜжҜ”дёӢйҷҚ33%пјҢеҗҢжҜ”еҮҸе°‘41%гҖӮеңЁж ёеҝғеҹҺеёӮдјҳиҙЁең°еқ—зҡ„еёҰеҠЁдёӢпјҢжәўд»·зҺҮеҰӮйў„жңҹиҲ¬еӣһеҚҮпјҢеҶҚеәҰеӣһеҲ°иҝ‘еҚҠе№ҙд»ҘжқҘзҡ„й«ҳдҪҚгҖӮ4жңҲе№іеқҮжәўд»·зҺҮдёә7.5%пјҢиҫғдёҠжңҲдёҠеҚҮ4.4дёӘзҷҫеҲҶзӮ№пјҢиҫғеҺ»е№ҙеҗҢжңҹдёӢйҷҚ2.4дёӘзҷҫеҲҶзӮ№гҖӮз”ұжӯӨеҸҜзҹҘпјҢеҪ“еүҚеңҹең°еёӮеңәд»ҚеӨ„дәҺеә•йғЁдҝ®еӨҚйҳ¶ж®өпјҢеҹҺеёӮд№Ӣй—ҙзҡ„еҲҶеҢ–иҫғдёәжҳҫи‘—гҖӮВ

дјҒдёҡж–°еўһжҠ•иө„й—Ёж§ӣжҢҒз»ӯиө°дҪҺ

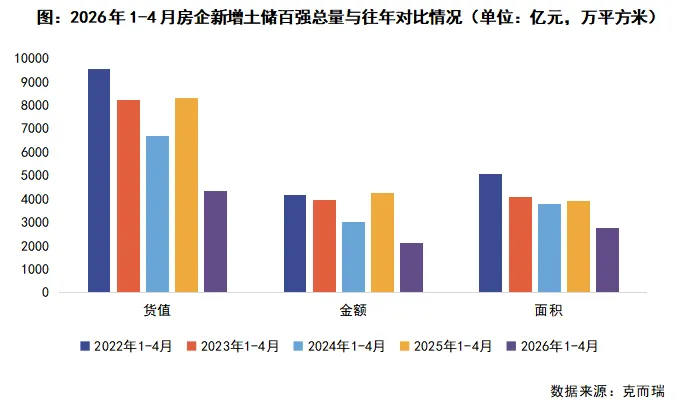

жҲӘиҮіеӣӣжңҲжң«пјҢ100家典еһӢж ·жң¬дјҒдёҡж–°еўһеңҹең°еӮЁеӨҮзҡ„иҙ§еҖјгҖҒжҖ»д»·еҸҠе»әзӯ‘йқўз§Ҝзҡ„й—Ёж§ӣеҗҢжҜ”еқҮе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢй—Ёж§ӣеҖјзҡ„жҢҒз»ӯйҷҚдҪҺиЎЁжҳҺиЎҢдёҡжҠ•иө„дҝЎеҝғд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮе…¶дёӯпјҢж–°еўһиҙ§еҖјй—Ёж§ӣзҡ„йҷҚе№…жңҖдёәжҳҫи‘—пјҢиҫҫеҲ°-25%пјҢиҝҷдёҺж ёеҝғеҹҺеёӮдҫӣең°иҠӮеҘҸж”ҫзј“еӯҳеңЁдёҖе®ҡе…іиҒ”гҖӮд»ҺжҖ»д»·е’Ңе»әзӯ‘йқўз§Ҝй—Ёж§ӣзҡ„йҷҚе№…жғ…еҶөжқҘзңӢпјҢж ёеҝғеҹҺеёӮдјҳиҙЁең°еқ—зҡ„з«һдәүиҷҪиҫғдёәжҝҖзғҲпјҢдҪҶж•ҙдҪ“еҸӮдёҺеәҰжңүжүҖдёӢйҷҚгҖӮВ

жҠ•иө„еүҚ100дјҒдёҡжӢҝең°йҮ‘йўқ2141дәҝе…ғ

2026е№ҙ1иҮі4жңҲпјҢ100家典еһӢж ·жң¬дјҒдёҡзҡ„жӢҝең°жҖ»йҮҸжҢҒз»ӯзј©еҮҸпјҢе…¶иҙ§еҖјгҖҒйҮ‘йўқгҖҒйқўз§ҜеҲҶеҲ«дёә4356.2дәҝе…ғгҖҒ2141.2дәҝе…ғгҖҒ2790.3дёҮе№іж–№зұіпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ47.6%гҖҒ50%е’Ң28.7%пјҢеҲӣдёӢиҝ‘дә”е№ҙд»ҘжқҘзҡ„жңҖдҪҺж°ҙе№ігҖӮиҝҷдёҖжғ…еҶөдёҖж–№йқўеҪ’еӣ дәҺжң¬е№ҙеәҰж•ҙдҪ“еңҹең°дҫӣеә”зӣёеҜ№зҙ§еј пјӣеҸҰдёҖж–№йқўпјҢжҲҝең°дә§й”Җе”®д»ҚеӨ„дәҺзӯ‘еә•дјҒзЁійҳ¶ж®өпјҢдјҒдёҡеңЁжӢҝең°ж–№йқўжҢҒиҫғдёәи°Ёж…Һзҡ„жҖҒеәҰгҖӮд»Һ4жңҲд»Ҫж ёеҝғеҹҺеёӮзҡ„еңҹең°жӢҚеҚ–жғ…еҶөжқҘзңӢпјҢеңЁвҖңй«ҳйў‘гҖҒиҙЁдјҳвҖқзҡ„дҫӣең°иҠӮеҘҸдёӢпјҢдјҒдёҡзҡ„жӢҝең°з§ҜжһҒжҖ§жңүжңӣжҢҒз»ӯжҒўеӨҚгҖӮВ

дјҒдёҡжҠ•иө„жҳҫи‘—еҲҶеҢ–гҖҒж–ӯеұӮжҳҺжҳҫ

д»Һе…ёеһӢдјҒдёҡиЎЁзҺ°жғ…еҶөжқҘзңӢпјҡ

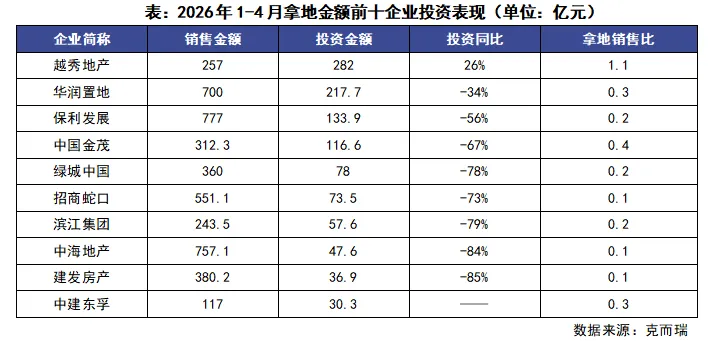

第дёҖпјҢж•ҙдҪ“е‘ҲзҺ°еҮәжҳҫи‘—зҡ„еҲҶеҢ–жҖҒеҠҝпјҢжҠ•иө„йҮ‘йўқзҡ„ж–ӯеұӮзҺ°иұЎиҫғдёәжҳҺжҳҫгҖӮи¶Ҡз§Җең°дә§гҖҒеҚҺж¶ҰзҪ®ең°гҖҒдҝқеҲ©еҸ‘еұ•гҖҒдёӯеӣҪйҮ‘иҢӮеңЁ1 - 4жңҲзҡ„е…ЁеҸЈеҫ„жӢҝең°йҮ‘йўқи¶…иҝҮ100дәҝе…ғпјҢеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮдёҺд№ӢзӣёжҜ”пјҢдёӯжө·ең°дә§гҖҒж»ЁжұҹйӣҶеӣўгҖҒе»әеҸ‘жҲҝдә§зӯүеҺ»е№ҙжӢҝең°ж•°йҮҸиҫғеӨҡзҡ„дјҒдёҡпјҢз”ұдәҺж•ҙдҪ“дҫӣең°иҠӮеҘҸж”ҫзј“пјҢдё”ж ёеҝғең°еқ—з«һдәүжҝҖзғҲпјҢжҠ•иө„еҗҢжҜ”и·Ңе№…иҫғеӨ§гҖӮ

第дәҢпјҢжӢҝең°йҮ‘йўқй«ҳеәҰйӣҶдёӯдәҺеӨҙйғЁеӨ®еӣҪдјҒгҖӮд»Һе…ёеһӢ100家дјҒдёҡзҡ„жӢҝең°йҮ‘йўқжғ…еҶөжқҘзңӢпјҢеүҚеҚҒеҗҚдјҒдёҡзҡ„жӢҝең°йҮ‘йўқеңЁж•ҙдҪ“дёӯжүҖеҚ жҜ”йҮҚиҫҫеҲ°51%гҖӮ

第дёүпјҢеңЁй«ҳеәҰиҒҡз„Ұж ёеҝғеҹҺеёӮзҡ„жҠ•иө„жҲҳз•ҘдёӢпјҢеҚҺж¶ҰзҪ®ең°гҖҒжӢӣе•ҶиӣҮеҸЈзӯүеӨ®дјҒеңЁ3гҖҒ4жңҲд»Ҫзҡ„жӢҝең°еҠӣеәҰжңүжүҖжҒўеӨҚгҖӮжӢӣе•ҶиӣҮеҸЈ4жңҲд»ҪеңЁжқӯе·һгҖҒдёҠжө·иҺ·еҸ–зҡ„3е№…ең°еқ—дёӯпјҢжңүдёӨе®—жәўд»·жҲҗдәӨгҖӮеҚҺж¶ҰзҪ®ең°иҮӘ3гҖҒ4жңҲд»Ҫиө·еҠ йҖҹжӢҝең°пјҢжӢҝең°еҢәеҹҹеҲҶеёғеңЁеҢ—дә¬гҖҒжҲҗйғҪгҖҒжІҲйҳігҖҒйғ‘е·һгҖҒжқӯе·һзӯүй«ҳиғҪзә§еҹҺеёӮгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢеҪ“еүҚдјҒдёҡзҡ„жҠ•иө„дҝЎеҝғд»Қ然йқўдёҙеҺӢеҠӣпјҢеӨҡж•°дјҒдёҡзҡ„жҠ•иө„йҮ‘йўқеҗҢжҜ”йҷҚе№…иҫғеӨ§пјҢжӢҝең°й”Җе”®жҜ”з»ҙжҢҒеңЁзӣёеҜ№иҫғдҪҺзҡ„ж°ҙе№ігҖӮеҚідҫҝж ёеҝғеҹҺеёӮејҖе§Ӣдҫӣең°пјҢеңЁвҖңеғ§еӨҡзІҘе°‘вҖқзҡ„жғ…еҶөдёӢпјҢдјҒдёҡжӢҝең°д№ҹдҝқжҢҒзқҖзҗҶжҖ§дёҺи°Ёж…ҺгҖӮВ

жҠ•иө„йў„жңҹйҖҗжӯҘдҝ®еӨҚгҖҒзЎ®е®ҡжҖ§жҢҒз»ӯеўһејә

иҮӘ4жңҲиө·пјҢдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁгҖҒиҮӘ然иө„жәҗйғЁгҖҒиҙўж”ҝйғЁзӯүеӨҡдёӘйғЁй—ЁеҜҶйӣҶйўҒеёғеҹҺеёӮжӣҙж–°зӣёе…іж”ҝзӯ–пјҢжҳҺзЎ®е°ҶжҸҗиҙЁжү©е®№гҖҒеҠҹиғҪеҚҮзә§дҪңдёәж ёеҝғдё»зәҝпјҢеңҹең°дҫӣеә”е°ҶжӣҙеҘ‘еҗҲеҹҺеёӮжӣҙж–°гҖҒж°‘з”ҹй…ҚеҘ—д»ҘеҸҠдә§дёҡиҗҪең°зҡ„йңҖжұӮгҖӮ

йў„и®Ўж ёеҝғеҹҺеёӮдјҳиҙЁдҪҸе®…з”Ёең°зҡ„дҫӣеә”иҠӮеҘҸе°ҶдјҡеҠ еҝ«пјҢеҠ д№Ӣж”ҝзӯ–зәўеҲ©зҡ„жҺЁеҠЁпјҢжҲҝең°дә§дјҒдёҡжҠ•иө„жӢҝең°зҡ„дҝЎеҝғжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮеӨҙйғЁдёӯеӨ®дјҒдёҡе’ҢеӣҪжңүдјҒдёҡе°ҶиҒҡз„ҰдәҺдёҖзәҝеҸҠејәдәҢзәҝеҹҺеёӮзҡ„ж ёеҝғеҢәеҹҹпјҢз§ҜжһҒеҜ№ж”№е–„еһӢдҪҸе®…з”Ёең°иҝӣиЎҢеёғеұҖгҖӮж ёеҝғеҢәеҹҹдҪҸе®…з”Ёең°зҡ„зғӯеәҰе°ҶжҢҒз»ӯеӨ„дәҺй«ҳдҪҚпјҢдјҳиҙЁең°еқ—зҡ„з«һдәүдјҡеҚҒеҲҶжҝҖзғҲпјҢжәўд»·зҺҮжңүжңӣз»ҙжҢҒеңЁеҗҲзҗҶиҢғеӣҙгҖӮ

д»ҺиғҪзә§еҲҶеҢ–жғ…еҶөжқҘзңӢпјҢдёҖзәҝеҹҺеёӮеҮӯеҖҹиө„жәҗдјҳеҠҝдҝқжҢҒеёӮеңәзҡ„жҙ»и·ғеәҰпјҢејәдәҢзәҝеҹҺеёӮзҡ„ж ёеҝғеҢәеҹҹжңүжңӣ延з»ӯиүҜеҘҪзҡ„иЎЁзҺ°пјӣжҷ®йҖҡдәҢзәҝеҸҠдёүеӣӣзәҝеҹҺеёӮеқҡжҢҒд»ҘеҺ»еә“еӯҳдёәдё»иҰҒзӣ®ж ҮпјҢеңҹең°дҫӣеә”иҠӮеҘҸдҝқжҢҒе№ізЁіпјҢдҪҺеҜҶеәҰгҖҒй«ҳй…ҚеҘ—зҡ„дҪҸе®…з”Ёең°д»ҚжҳҜдҫӣеә”йҮҚзӮ№гҖӮйҡҸзқҖйЎ¶еұӮи®ҫи®Ўзҡ„дёҚж–ӯејәеҢ–гҖҒиҙўж”ҝж”ҜжҢҒеҠӣеәҰзҡ„еҠ еӨ§пјҢеңҹең°еёӮеңәзҡ„жҠ•иө„йў„жңҹйҖҗжӯҘеҫ—еҲ°дҝ®еӨҚпјҢж•ҙдҪ“жҠ•иө„зҡ„зЎ®е®ҡжҖ§жҢҒз»ӯеўһејәгҖӮВ

жҺ’зүҲпјҡе°ҸQ