很多人看到“2025前三季度营收609亿、全年只有405亿”,第一反应是:财务洗澡、大洗澡、利润藏起来。但从会计专业角度看,这不是“随便调”,而是一次有明确准则依据、有具体变更口径、有完整追溯调整的会计政策大改。

一、官方定性:这是一次“前期会计差错更正”+收入确认政策变更2026年4月30日,五粮液发布《关于前期会计差错更正的公告》,核心一句话:公司基于谨慎性原则及新收入准则(控制权转移模型),对2025年经销业务的收入确认政策进行变更,并追溯调整2025年Q1/Q2/Q3全部报表。关键点:• 不是2026年新政策,而是2025年全年都要按新口径重算;• 只改2025年,不追溯2024及以前年度;• 调整范围:合并资产负债表、合并利润表、合并现金流量表(影响很小)、每股收益、未分配利润等。

二、旧政策(2025年Q1–Q3原口径):发货即确认收入(风险报酬转移)1. 旧政策原文(行业通用做法,五粮液2025三季报前执行)• 收入确认时点:商品发出、离开公司仓库、交付物流/经销商签收时;• 确认条件:1. 商品主要风险和报酬转移给经销商;2. 公司不再保留对商品的继续管理权和有效控制权;3. 收入金额能够可靠计量;4. 相关经济利益很可能流入企业;5. 相关成本能够可靠计量。一句话:货离厂=收入确认,不管经销商有没有卖掉、有没有回款、库存高不高。2. 旧政策带来的结果(2025年原季报数据)• Q1:营收 369.40亿,归母净利 148.60亿• Q1–Q3:营收 609.45亿,归母净利 215.11亿本质:把压给经销商的库存全部算成“销售收入”,虚增收入和利润,渠道库存和批价倒挂被掩盖。

三、新政策(2025年年报口径):控制权转移+终端验收+实质动销1. 新政策依据:《企业会计准则第14号——收入》(2017修订)新收入准则核心是“控制权转移模型”,替代旧准则的“风险报酬转移”。五粮液新收入确认政策(2025年报执行、并追溯调整前三季度):经销模式下,在经销商完成签收、验收合格、取得商品控制权,且相关经济利益基本确定流入时,确认收入。对未实现终端动销、经销商库存积压、批价倒挂风险较高的发货,不满足控制权转移条件,不确认收入,货权视为未转移,计入公司发出商品/库存。拆解成具体判断标准(非常关键):1. 必须经销商实际验收、入库,无质量异议;2. 商品控制权已转移,经销商可自主定价、自主销售、承担滞销风险;3. 终端动销具备合理证据(历史回款、批价稳定、库存健康);4. 不存在“强制压货、批价倒挂、经销商亏损”等导致经济利益无法流入的情形。一句话:货卖给终端消费者、经销商真正卖出去了,五粮液才能确认收入;压在经销商仓库、卖不动、批价倒挂的,一律不算收入,算五粮液自己的库存。2. 新政策对2025年数据的直接冲击(追溯调整结果)• Q1:营收由 369.40亿 → 170.86亿(-199亿);净利 148.60亿 → 44.16亿• Q1–Q3:营收由 609.45亿 → 306.38亿(-303亿);净利 215.11亿 → 64.75亿• 全年:营收 405.29亿,净利 89.54亿所以出现:全年(405亿)> 调整后前三季度(306亿),但远低于原前三季度(609亿)。

四、为什么Q4单季会“为负”?——集中冲回+重分类按原口径:前三季度已确认 609亿营收、215亿净利。按新口径:前三季度只能确认306亿营收、64.75亿净利。差额 303亿营收、150亿左右净利,全部在2025年Q4作为“会计调整”冲回:• 借:主营业务收入 303亿• 贷:应收账款/合同资产 303亿• 同时冲回成本、税费、利润。于是推算Q4单季:• 营收 ≈ 405 - 609 = -204亿• 净利 ≈ 89.54 - 215.11 = -125.57亿这不是经营亏损,是会计追溯调整的“账面负数”,现金流几乎没影响(经营现金流全年仍有 282.5亿)。

五、新政策的核心变化(一句话对比)• 旧政策:发货即确认 → 渠道压货=收入,报表虚胖,渠道库存高、批价倒挂;• 新政策:控制权转移+终端验收+动销 → 真实卖给终端才算收入,挤干水分,渠道库存回归酒厂报表。

六、准则合规性:是不是“财务洗澡”?从会计准则看:1. 新收入准则(2017)强制要求采用控制权转移模型,白酒行业“发货即确认”本身就是旧准则下的激进做法,审计近年已持续收紧;2. 五粮液此次变更,有正式公告、董事会审议、审计委员会同意、会计师认可,属于合规的会计政策变更+追溯调整;3. 只调2025年,不碰2024,避免历史大洗澡嫌疑,但一次性把2025年渠道泡沫挤干净。从业务背景看:• 2025年白酒行业深度调整、批价长期倒挂、渠道库存2–3个月(健康0.8–1.2个月);• 继续用旧政策,报表严重失真、经销商大面积亏损、渠道崩盘风险上升;• 新政策本质是用保守会计+控量去库存,修复渠道生态。

七、脱离新会计准则约束分析五粮液核心逻辑:账面收入、利润可以被会计政策、收入确认规则人为调节,但现金流、实物量、渠道数据、行业对标、经营周转、股东回报这些“硬指标”调不了、藏不住。不用看利润表、不受新收入准则变更干扰,完全靠非利润表维度看透五粮液真实经营。

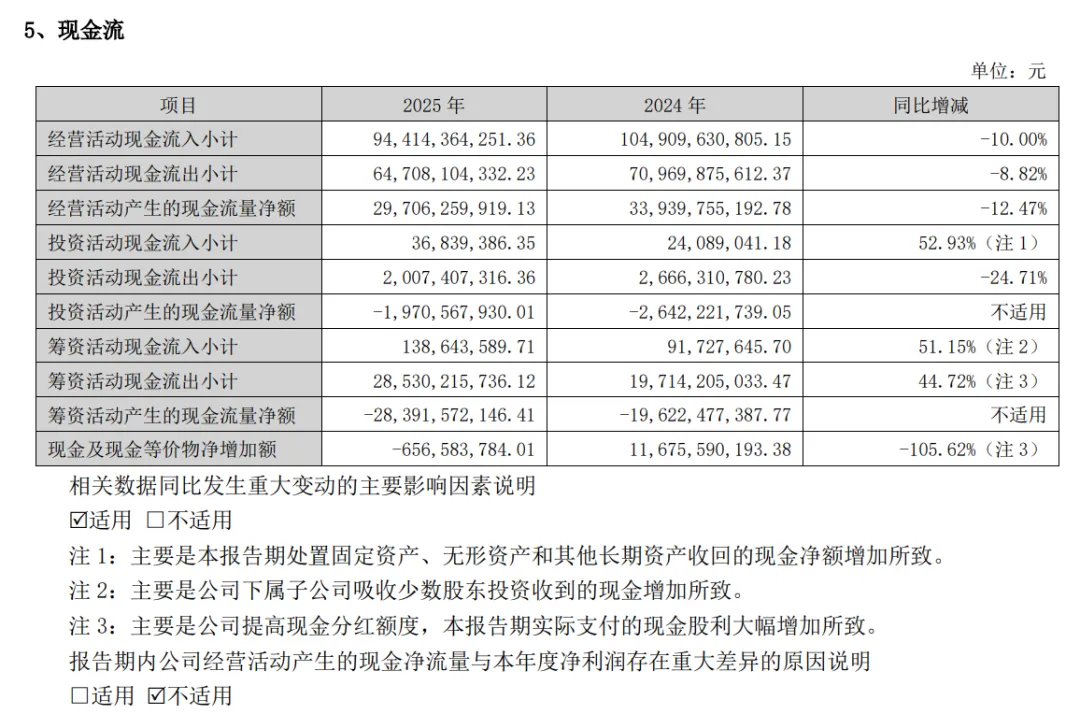

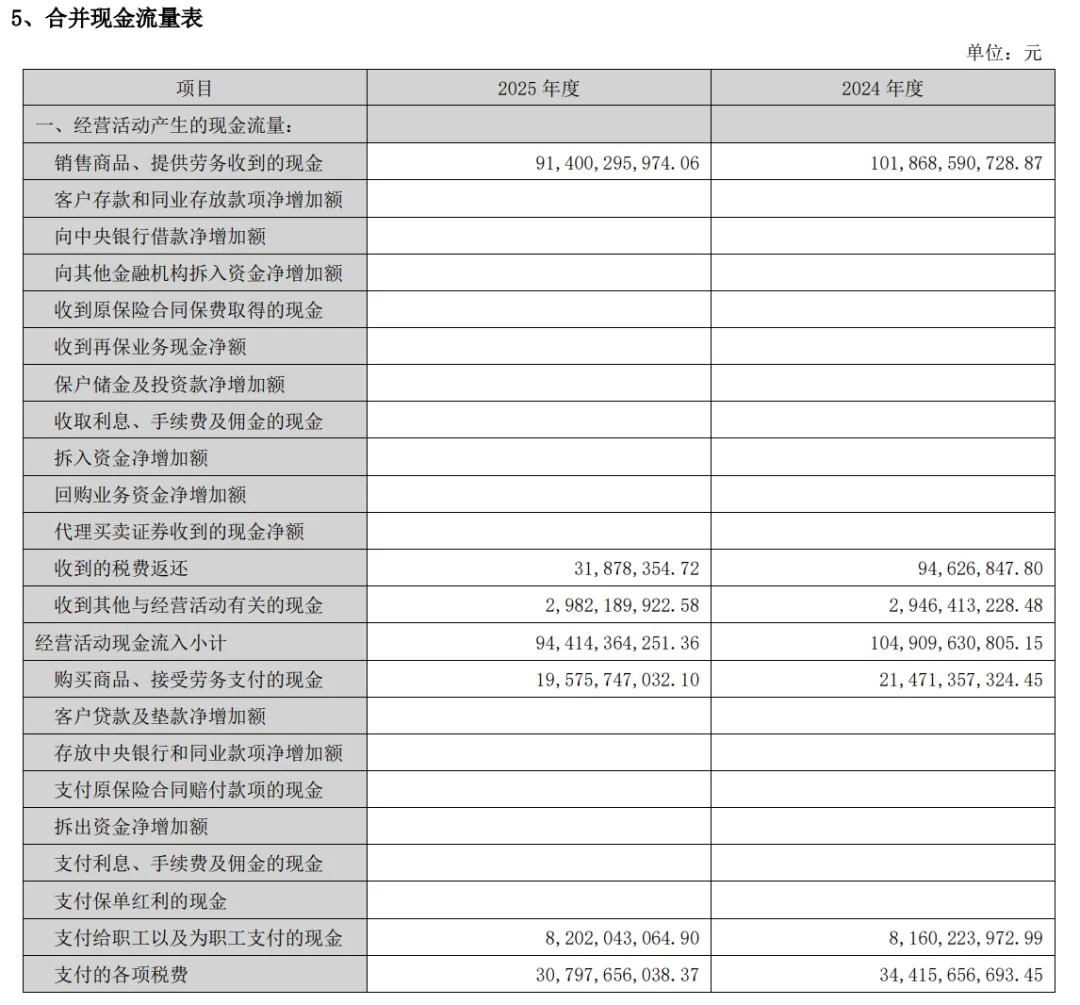

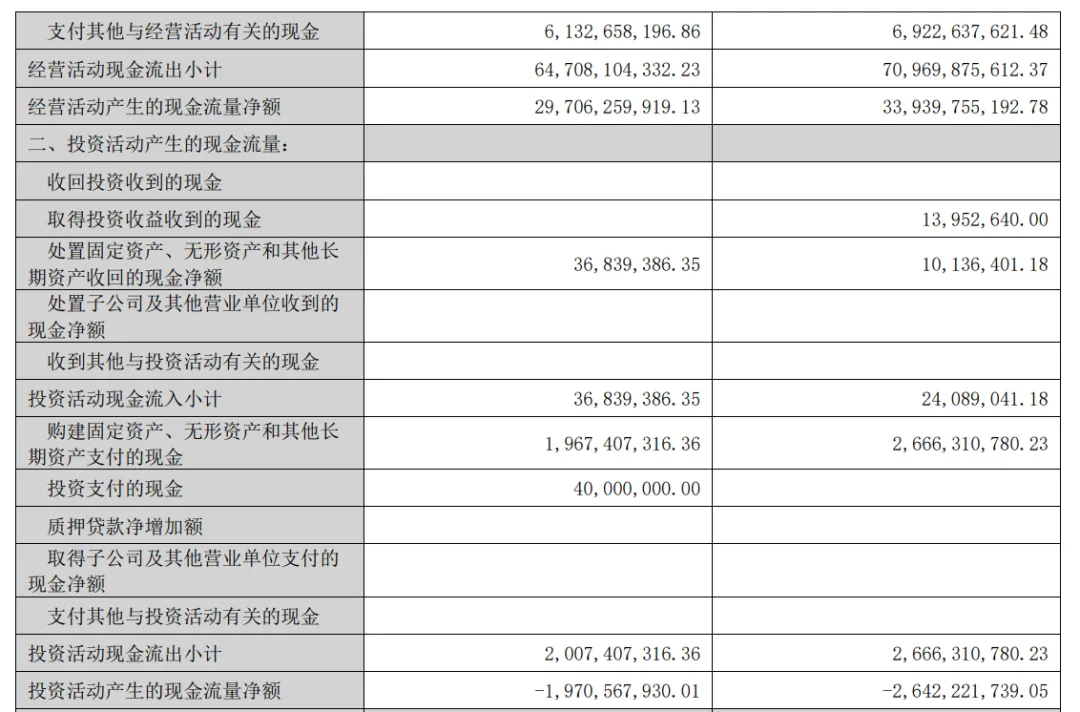

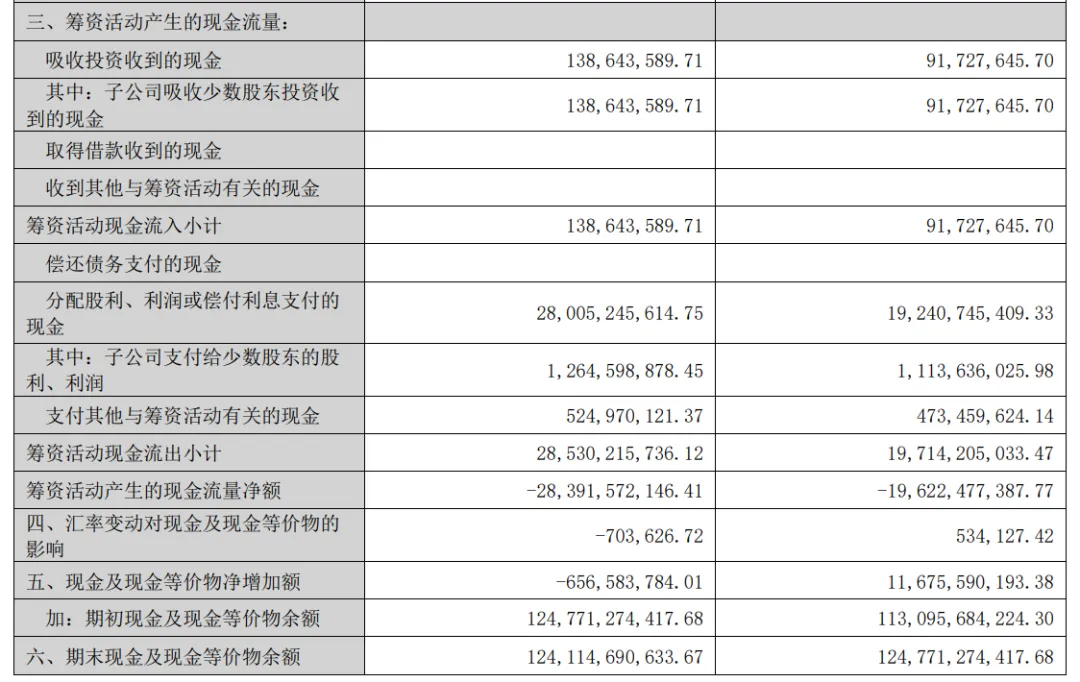

1、首选:经营性现金流分析法(最抗会计规则调节)原理利润是会计算出来的,可通过收入确认、计提、递延随意调节;经营现金流是真金白银进账,会计准则改不了、管理层很难长期造假。分析用法• 只看销售商品收到的现金:反映真实经销商打款、终端回款,不受“发货算不算收入”的政策影响。• 看经营活动现金流量净额:和账面利润脱钩,只看企业一年实际赚到的现金。• 现金流持续稳健,哪怕账面利润因会计调整暴跌,主业经营也没崩;现金流断崖下滑,才是真经营出问题。适配五粮液:2025年账面净利大幅下修,但经营现金流依旧保持高位,直接证明不是卖不动、不是亏损,只是会计挤水分。

财报数据:

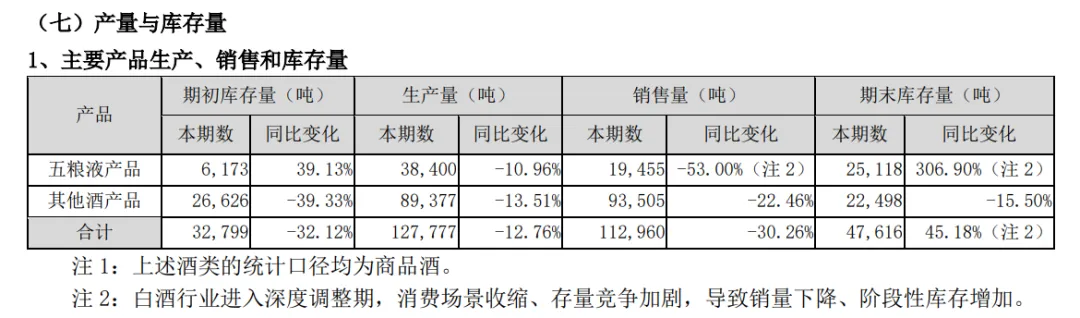

2、实物量分析法:脱离金额,只看“销量、库存吨数”原理营收可以因会计规则冲减、延后确认,但白酒产量、成品库存吨数、销售量吨数是物理实物,改不了会计准则。分析指标• 年产基酒、成品酒产量• 期末成品库存吨数、同比变动• 对外销量吨数怎么用• 库存大幅攀升:不是卖不动,是主动控货、渠道去库存、货权回流酒厂;• 销量吨数平稳:说明终端真实需求没崩,只是报表收入被延后确认。完全绕开收入确认政策,只看实物供需。财报数据:

点评:销售量下滑53%,跟经营现金流量不对应,期末库存量增加300%。3、渠道与批价分析法(白酒专属,跳出财报会计规则)原理财报可以调收入利润,但终端批价、经销商库存、渠道利润率、打款意愿是市场真实交易,不受会计准则约束。核心跟踪维度• 普五及核心单品一批价、零售价走势• 社会渠道库存周转天数• 经销商打款积极性、配额政策变化• 经销商盈亏状况、是否大面积甩货结论逻辑批价企稳、渠道库存去化、经销商不亏损 → 经营健康;批价倒挂、渠道爆库、经销商甩货 → 才是基本面变差。完全不用看年报利润表,靠行业渠道生态判断真实经营。今日酒价:

点评:五粮液普五价格下跌,预期Q1渠道库存去化依然不理想。

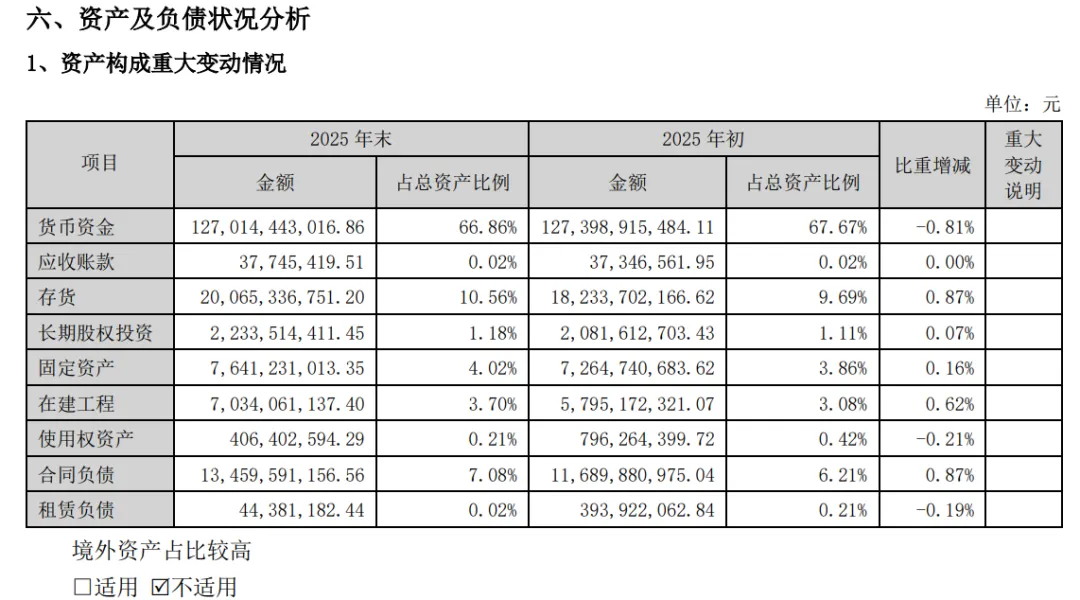

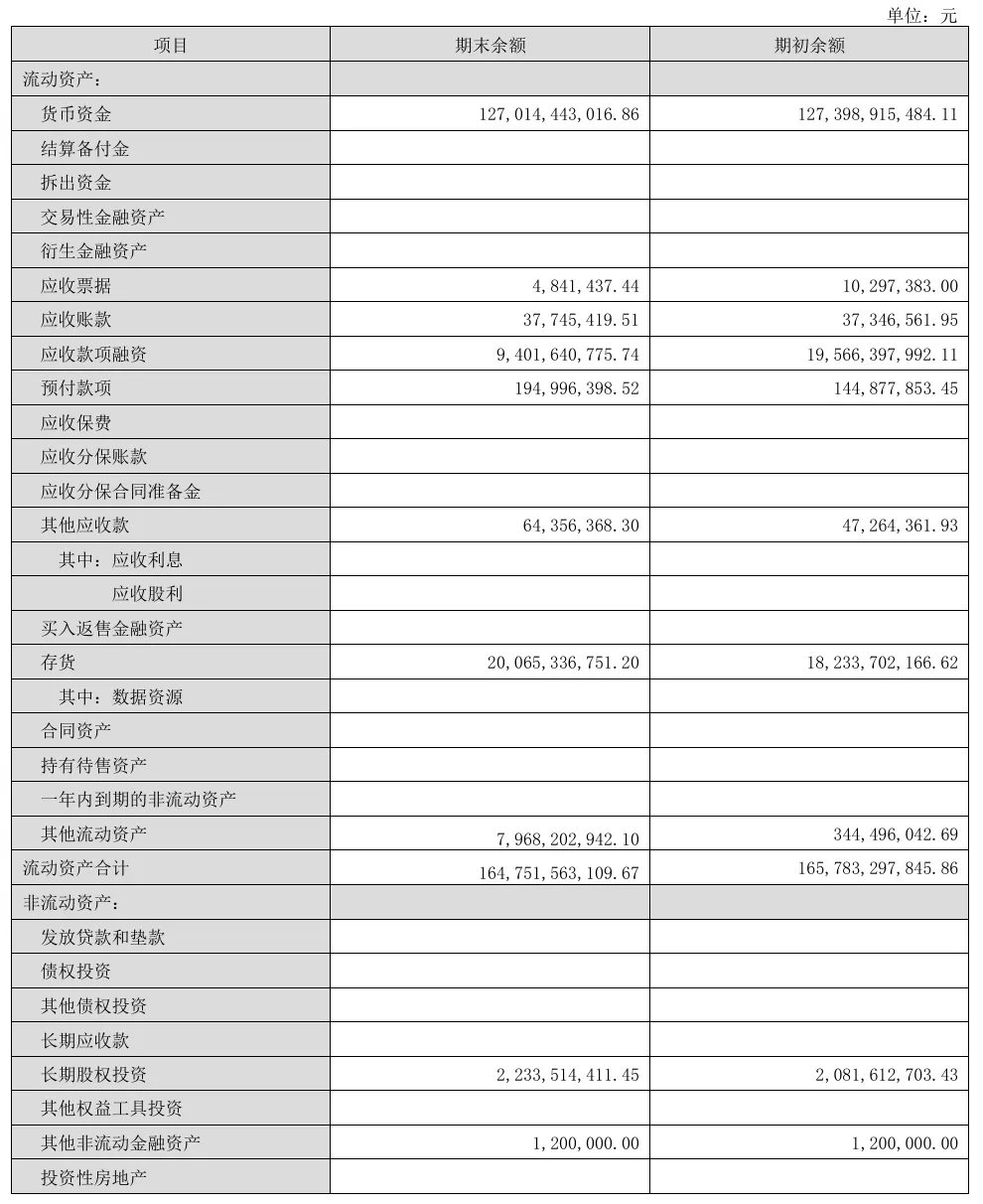

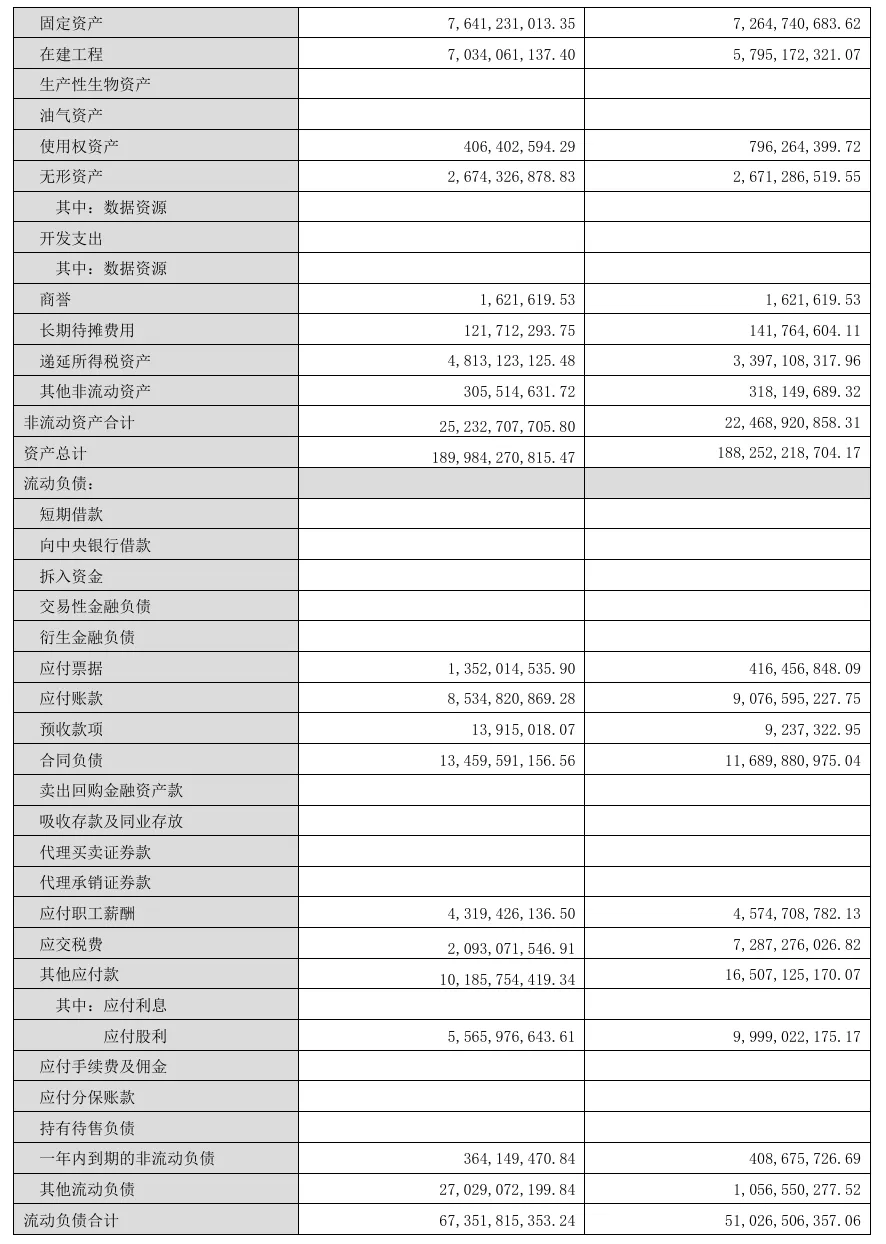

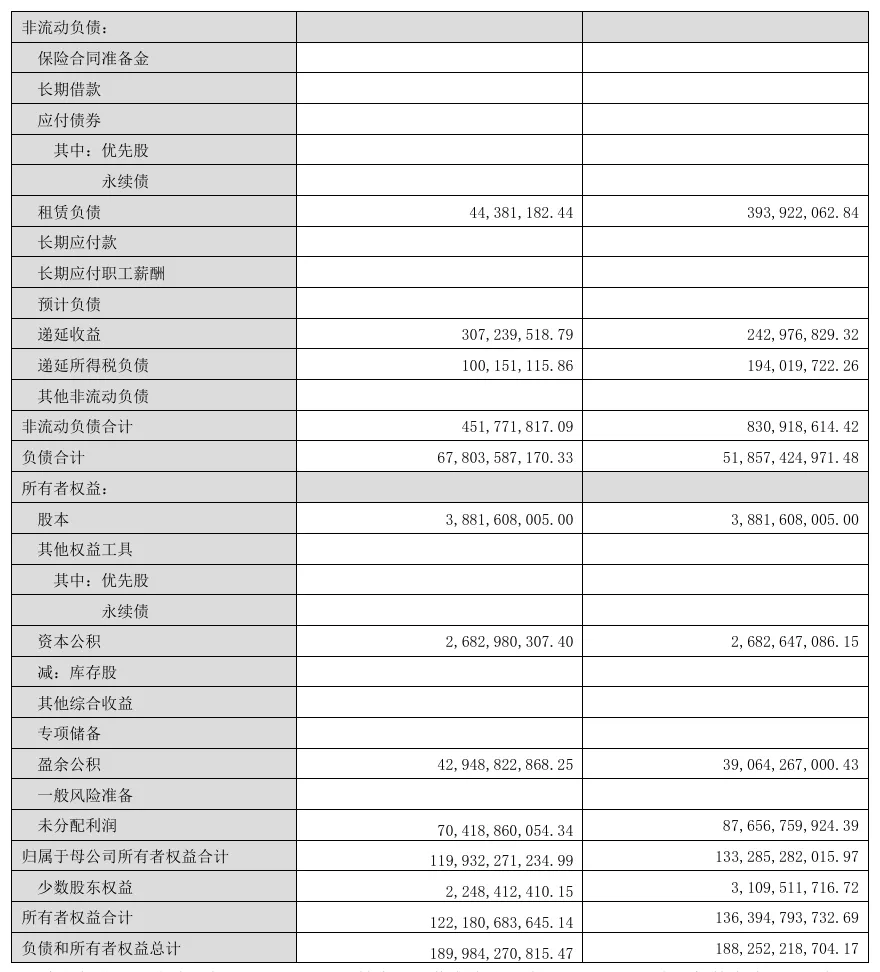

4、资产负债表硬核分析法:只看硬资产、不看损益表跳过利润表,只扒资产负债表不可调节的硬核科目:• 货币资金+交易性金融资产:账面躺着多少现金,真实家底,会计政策改不了。• 有息负债:是否借债、财务压力大不大;五粮液常年零有息负债,财务安全边际肉眼可见。• 应收账款、合同资产:看渠道赊销是否泛滥、坏账风险高低。• 预收款项/合同负债:经销商提前打款锁货的预收款,真实景气度先行指标,比营收更靠谱。逻辑:资产负债表是“家底”,利润表是“账面故事”,看家底不受准则变更影响。财报数据:

点评:流动负债增加了10%左右,其他差异不大,所有者权益下滑了10%左右。

5、周转效率分析法:存货周转、应收周转,规避收入确认干扰核心指标• 存货周转天数• 应收账款周转天数• 总资产周转率原理就算收入确认时点被会计规则延后、冲回,企业运营周转效率是真实业务节奏:• 周转平稳:产销、渠道节奏正常;• 周转持续恶化:才是需求走弱、渠道滞销。不用看营收净利,看运营效率就能判断经营冷暖。6、自由现金流+资本开支分析法公式自由现金流 = 经营现金流 - 购建固定资产、无形资产资本开支优势完全跳出收入确认、会计摊销、利润调节:• 自由现金流稳定:企业造血能力强,能分红、扩产、回购;• 自由现金流崩塌:主业真实造血能力下降。适合长线价值投资,完全无视会计准则对净利润的修饰。7、分红与股东回报分析法原理上市公司分红基于真实可分配现金,不会跟着会计账面利润随意下修。分析维度• 历年分红总额、分红率、股息率• 分红是否持续稳定、不轻易大幅缩水• 回购计划、大股东增持减持

现金分红是实打实掏出真金白银,会计准则再怎么改,也没法长期骗分红。五粮液高比例持续分红,直接印证真实盈利和现金流底子扎实。

八、一句话总结五粮液2025年财报“全年<前三季度”,不是经营崩盘,不是财务乱做,而是一次基于新收入准则、以“控制权转移+终端真实动销”为核心的会计政策大变更——一次性挤干多年渠道压货形成的业绩泡沫,把报表从“渠道驱动的虚胖”,还原为“消费驱动的真实”。