文 / 行业观察员东方木

五粮液上蹿下跳的财报数据

五粮液2026年4月30日发布2025年年报和2026年一季报,公告修改了原先未经审计的2025年的Q3财报数据,让人大跌眼镜,引发巨大的市场争议:

1.2025年财报(调整后):全年营收405.29亿元,同比大幅下滑;前三季度营收609.45亿元、归母净利润215.11亿元,同比分别下降10.26%、13.72%,且出现“前三季度营收高于全年”的异常情况,市场质疑声骤起。

2.2026年一季度财报:营收228.38亿元,同比增长33.7%;归母净利润80.63亿元,同比大幅增长82.57%。这份“亮眼”数据,与2025年的低迷形成强烈反差,迅速引发市场热议,公司股价波动加剧,投资者对数据真实性与可持续性的讨论成为行业焦点。

曾经的酒王、如今的江湖老二——五粮液何以修改年报数据?其增长失速的底层逻辑是什么?五粮液能否打破困局,实现涅槃重生,值得我们持续关注。本文将五粮液的真实问题逐一剖析:从业绩崩塌的残酷现实,到路径依赖、战略迟滞的深层根源,再到与茅台、汾酒的对比反思,文章深刻剖析了五粮液的困境,也为整个白酒行业敲响了警钟。在消费需求快速变化、行业竞争日益激烈的今天,任何企业都不能固步自封。

市场争议:从事实的“断崖失速”到粉饰的“稳健老二”

美酒私享家翻阅各类的媒体的解读,对五粮液异常的财报有三种主流解读:

1. 会计调整与基数操纵论(澎湃新闻/新浪财经):公司通过追溯更正2025年财报,大幅压低同期基数(2025年一季度净利润从原口径148.6亿调整为44.16亿),才实现2026年一季度的高增长。按原口径计算,实际同比下滑约45.7%,增长缺乏真实经营支撑。

2. 主动去库存与拐点论(广发证券/中国白酒网):公司称调整是为梳理业务模式、清理渠道库存,推动批价企稳在830-850元区间,2026年一季度是基本面拐点。但广发证券此前预测一季度业绩仍会下滑,市场对其“拐点论”普遍存疑。

3. 位次博弈论(食悟/雪球):调整后2025年营收仅比汾酒多18亿元,有观点认为公司刻意压低2025年基数,避免被汾酒反超;同时抬高2026年一季度数据,确保全年稳居行业第二,此举动摇了部分投资者对公司的信任基础。

回顾过去三年,五粮液的增长曲线堪称教科书式的“高光时刻”:2023年营收+12.11%、净利+14.24%;2024年虽略有放缓,仍保持+8.60%和+9.19%的双位数增长。然而,2026年上蹿下跳的年报却像一记重锤,将所有幻想击碎。

美酒私享家认为:这种断崖式下跌并非孤立事件,而是五粮液结构性问题的集中爆发:

——核心大单品“普五”动销疲软:第八代五粮液批价持续倒挂,终端价格一度跌破800元,远低于经销商成本线;

——渠道库存高企:市场普遍反馈,2024年以来五粮液渠道库存持续攀升,部分区域库存深度高达5–6个月,远超健康水平;

——现金流承压:2025年上半年经营性现金流净额同比下降12.7%,为近三年首次下滑;

——分红取消:半年报罕见宣布“三不”(不分红、不送股、不转增),引发投资者信心动摇。

这一切都指向一个残酷现实:五粮液的增长引擎已经熄火。

困局根源:路径依赖与战略迟滞

美酒私享家认为:五粮液的问题,不在市场,而在自身。

1.过度依赖“普五”,产品结构单一

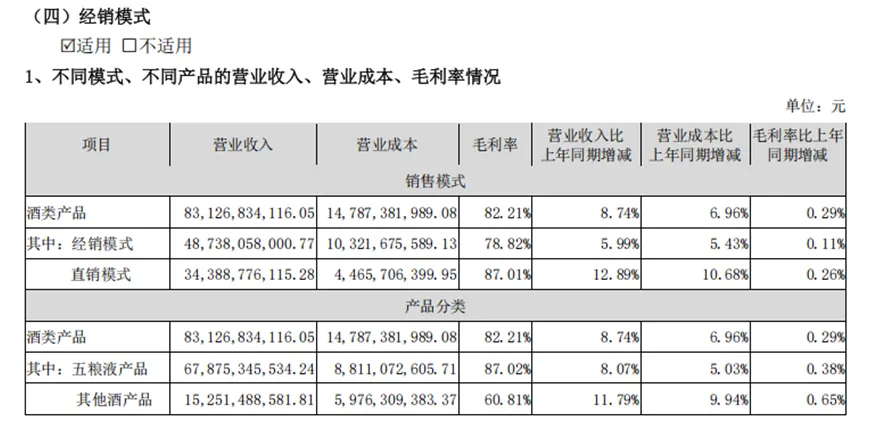

五粮液长期靠“普五”一条腿走路。据2024年财报披露,五粮液集团总营收是891.75亿元,其中酒类产品营收831.26亿元,其中,五粮液产品销售678.75亿元(占比81.65%),其他酒152.51亿元(占比18.35%);

2024年财报数据截图

在高端白酒市场,茅台有飞天、1935、王子酒等多层级产品矩阵;汾酒已形成玻汾、青花20、青花30、老白汾四大百亿单品梯队;泸州老窖则通过国窖1573+特曲+窖龄酒构建完整价格带。而五粮液除普五外,有低度五粮液、五粮醇、五粮春、五粮头曲、尖庄系列,与汾酒的青花系列和茅台的1935超百亿的大单品相比,五粮液缺乏真正能打的“第二曲线大单品”。

2.渠道模式僵化、“压货逻辑”反噬自身

过去十年,五粮液依靠“大商制+压货”快速扩张,但这一模式在消费转型期彻底失效。2024年,五粮液酒类产品营收831.26亿元,其中经销487.38亿元(占比58.63%),直销343.88亿元(41.37%),——即大商提供了近6成的贡献。

从2023年开始,整个行业开始从B端价值链(渠道压货效率)转向C端价值链(用户培育提升开瓶率),而五粮液几无转型。当终端需求萎缩,C端无培育,B端渠道库存堆积如山,经销商为回笼资金只能低价抛售,导致价格体系崩盘。2026年初停供普五看似控货保价,实则治标不治本——如同“便秘只吃泻药”,未触及供需失衡的根本。

3.被动改革,几无成效——对战略认知迟缓

纵观最近几年,五粮液一直在被动改革,当国窖1573低度干到100亿时,才急忙推出29度、39度五粮液;当茅台喊出“一路向C——从卖酒到卖生活方式”,五粮液似乎没有什么战略动作。在管理层看来,增长失速是营销与管理问题,而不是战略问题。

3.品牌叙事空洞,缺乏情感共鸣

在Z世代眼中,五粮液是“腐败的酒”,是“饭局的工具”,而非“自我表达的载体”。相较于茅台“国酒文化+非遗工艺”的厚重叙事,或酒鬼酒“内参·文化哲思”、舍得“智慧人生”的精神标签,五粮液的品牌话语仍停留在“浓香老大”“品质典范”的功能层面,在品牌精神标签仅仅停留在“中国的五粮液,世界的五粮液”这一自嗨的泛口号,缺乏与年轻消费者建立情感连接的能力。

历史镜鉴:从“汾老大”到“茅老大”,谁主沉浮?

中国白酒的老大之争,从来不只是销量之争,更是时代话语权之争。

1.1980–1990年代:“汾老大”时代

汾酒凭借清香型口感清爽、出酒率高、价格亲民,成为计划经济时代的国民白酒。但其未能抓住市场化改革机遇,品牌高端化滞后,最终被浓香阵营超越。

2.1990–2010年代:“五粮液黄金时代”

五粮液以大商制、多子品牌、快速铺货抢占全国市场,一度营收碾压茅台。但过度扩张稀释品牌价值,OEM产品泛滥损害高端形象,为日后衰落埋下伏笔。

3.2013年至今:“茅老大”时代确立

茅台坚守稀缺性、聚焦高端、讲好文化故事,成功将一瓶酒转化为“金融资产+文化符号”。即便在行业寒冬,仍能保持正增长,市值稳居万亿。

历史规律清晰可见:谁能率先洞察并引领消费范式变迁,谁就能成为新时代的“老大”。

五粮液之问:会被汾酒超越吗?

2025年三季度,山西汾酒营收逆势增长4.1%,营收89.6亿元,利润28.99亿元,且青花系列市场份额持续提升;而五粮液单季营收81.74亿元,利润20.19亿元;已退回到2018年水平,单季营收和利润被汾酒反超。——这是一个非常危险的信号!

2025年,汾酒是行业唯一正增长的品牌。那么,未来5年,五粮液会不会被汾酒超越?

1.汾酒“抓两头”策略奏效:玻汾稳住大众基本盘,青花系列抢占次高端增量;

2.清香品类更契合年轻口味:低度、清爽、易饮,天然适配露营、小酌等新场景;

3.全国化布局加速:长江以南市场渗透率显著提升,打破“北方酒”地域限制。

反观五粮液,仍在用“低度酒+明星代言”这类表面功夫讨好年轻人,却未真正理解:年轻人拒绝的不是52度,而是酒桌文化中的权力服从与社交压迫。若不能从“卖酒”转向“卖生活方式”,所有产品创新都将是无根之木。

老大之位,属于能定义时代的人

五粮液的狼狈,是旧模式崩塌的必然结果。但更大的警示在于:在需求端剧烈重构、供给端亟待革新的今天,白酒行业的“老大”已不再由历史地位决定,而由能否顺应时代、创造新价值来定义。

茅台之所以稳坐头把交椅,不仅因其稀缺,更因其正在构建“文化体验馆+数字直营+情绪消费”的新生态;汾酒之所以崛起,是因为它用清香口感+简约美学+全国化战略,回应了第四消费时代“悦己、去炫耀、重体验”的新需求。

五粮液若继续沉溺于“老二”的舒适区,用官僚思维做企业决策,用传统广告代替用户沟通,那么被汾酒超越只是时间问题。而真正的危险,不是失去第二的位置,而是在新一轮产业革命中彻底沦为旁观者。

白酒的黄金时代结束了,但“新白酒”的春天才刚刚开始。谁能率先完成从“产品提供商”到“生活方式服务商”的蜕变,谁就能执掌下一个十年的权杖。

五粮液狼狈下的行业反思

乾哥认为:五粮液当前的困境,表面是业绩下滑、价格倒挂、库存高企,实则是战略思维与时代变革脱节的必然结果。其核心教训可系统总结为以下五点:

1.过度依赖单一爆品,缺乏真正的“第二增长曲线”

五粮液营收长期高度集中于第八代普五(占比超75%),系列酒品牌杂乱,未能培育出具有独立市场号召力的次高端或大众化支柱产品。一旦主单品进入成熟期甚至衰退期,整个企业便失去增长引擎,抗风险能力极弱。

低度五粮液采用传统模式,缺乏终端培育和C化费用,低度国窖1573超百亿,低度五粮液才20亿左右;五粮醇、五粮春被地方区域名酒打压,业绩萎缩。而作为低端酒的五粮头曲和尖庄,都无法和汾酒的黄盖玻汾、老白汾一决高下。

教训:大单品战略需有“梯队接续”意识,不能把所有鸡蛋放在一个篮子里。

2.渠道模式僵化,“压货式增长”反噬品牌价值

长期依赖“大商制+向经销商压货”实现报表增长,导致渠道库存积压、价格体系失控。当终端动销疲软时,经销商被迫低价抛售,引发价格倒挂,严重损害高端品牌形象和渠道信心。

行业巨变,从茅台开始,整个行业都开始一路向C,说明健康的增长应来自真实消费,而非过去的渠道囤货;再有力度的短期控量挺价若无用户真实需求支撑,终是空中楼阁。

教训:若产业转型趋势明显,还依赖传统模式智能慢慢沉沦。

3.战略迷茫:品牌叙事空洞,陷入“跟随者陷阱”

五粮液始终以“浓香老大”“品质标杆”自居,却未能构建独特的情感价值或文化IP。在茅台以“国酒文化+金融属性”筑起护城河、汾酒以“清香美学+国民记忆”破圈的背景下,五粮液的品牌叙事显得被动、保守、缺乏共鸣。

教训:高端白酒的竞争已从“品质竞争”升维至“情感竞争”,没有精神内核的品牌终将被边缘化。当AI和智能科学家不再依靠资源勾兑来消费高端酒,没有从精神层面征服用户的品牌很难持续增长。

4.年轻化流于表面,错失代际转型窗口

虽推出低度酒、联名款、明星代言等举措,但未真正理解Z世代对“去酒桌化”“悦己消费”“社交轻量化”的需求本质。产品设计、渠道布局(仍倚重传统经销商)、传播方式均未适配新消费场景,导致年轻化投入产出比极低。

教训:年轻化不是换个包装或请个偶像,而是重构产品逻辑、渠道逻辑与用户沟通逻辑。

5.战略决策受“官僚思维”干扰,市场化反应迟钝

从高管频繁更迭到政策朝令夕改(如一边严打低价一边允许“收货抵任务”),反映出内部治理存在行政化倾向,缺乏以消费者和市场为导向的敏捷机制。在行业快速调整期,这种迟滞足以致命。

教训:企业要由“权力驱动”转向“用户驱动”,否则再雄厚的家底也经不起战略摇摆的消耗。

五粮液的困局,是中国传统龙头企业在消费升级、代际更替、数字化浪潮中的典型缩影。它的教训警示所有行业:规模不等于实力,历史不等于未来。唯有主动打破路径依赖,以用户为中心重构产品、渠道与品牌,才能穿越周期,避免从“老二”滑向“老末”。

推荐:

亏损收窄,拐点已现?谢金明与金种子的“终端C化三实”工程:价值如何重估?

茅台涨价背后的双重叙事:从陈华的“定价权阳谋”到品牌全球化叙事野望