分地区看,继上一季销售大反弹后,苹果一季度在全球头号智能手机市场中国保住了强劲增长。大中华区的收入同比增长略超28%,较分析师预期高8.4%,是在主要区域市场中收入增速最快。但欧洲和美洲的收入均低于市场预期。

财报公告中,9月将卸任的苹果CEO库克表示,公司创造了史上最佳的截至3月季度表现,且所有地理区域市场的营收均实现两位数增长。苹果首席财务官(CFO)Kevan Parekh指出,由于业务表现强劲,一季度运营现金流超过280亿美元,和EPS双双刷新了3月季度的历史最高纪录。

1、指引强劲成为股价转涨关键推手

苹果给出的业绩指引在盘后股价走势逆转中起到了关键的作用。营收增长预期配合47.5%至48.5%的毛利率指引表明,尽管iPhone和Mac产品的供应瓶颈限制了近期的上行空间,其潜在需求仍强劲,且定价策略与产品组合表现依然坚挺。

同时,不断上涨的存储芯片成本虽构成了一个显而易见的压力点,但库克在电话会上并未就此透露更多具体细节,这暗示苹果手中仍握有多种调节手段——包括定价策略、产品组合优化以及服务业务,足以在不大幅挤压利润率的前提下消化这些成本,至少在短期内如此。

2、营收和EPS均创同期新高毛利率继续抬升

苹果第二财季总营收1111.84亿美元,较去年同期的953.59亿美元增长16.6%,高于市场预期的1096.6亿美元。

其中:

利润端同样强劲。苹果当季净利润295.78亿美元,较去年同期247.80亿美元增长约19%;稀释后EPS同比增长21.8%至2.01美元,高于去年同期的1.65美元,也超过市场预期的1.96美元。

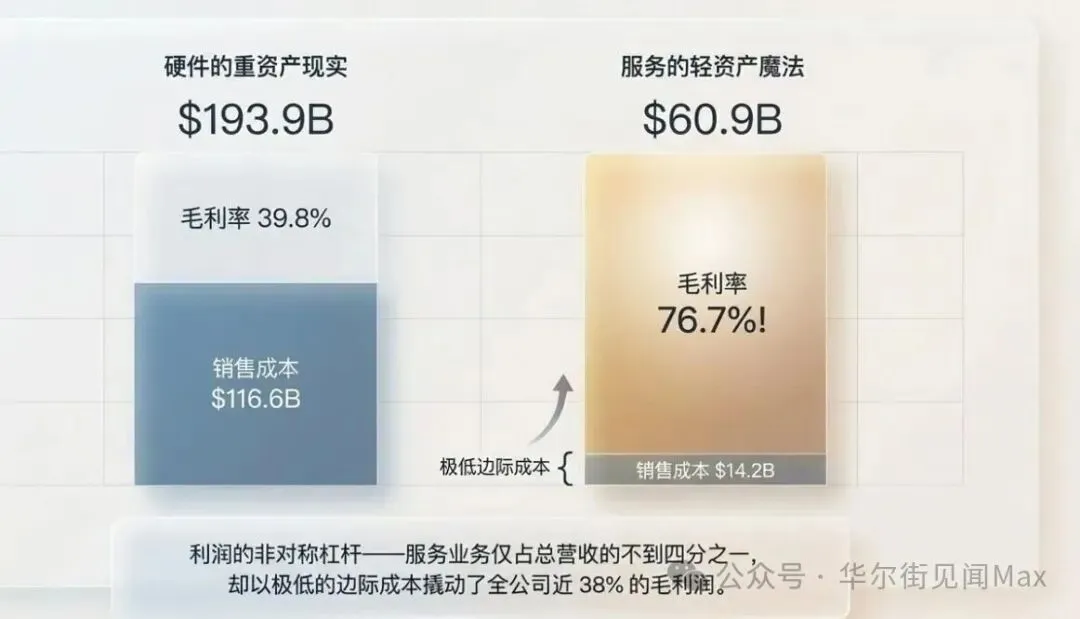

毛利率是一季度财报的一个重要支撑。苹果当季毛利润547.81亿美元,对应整体毛利率约49.3%,高于去年同期约47.0%,也高于前一季的48.5%。其中,产品业务毛利率约38.7%,服务业务毛利率约76.7%,服务的高毛利属性继续拉动整体盈利能力。

3、iPhone同比增22% 仅略高于预期均值

iPhone收入569.94亿美元,同比增长约22%,几乎贡献了苹果本季收入增长的核心部分。苹果CEO Tim Cook表示,iPhone在3月季度创下收入纪录,主要受iPhone 17系列需求推动。

不过,这也是市场盘后反应偏谨慎的关键原因之一:iPhone收入虽然同比强劲,但仅比市场预期高出约1000万美元,基本属于“贴着预期线”过关。对于苹果这样的高估值巨头,投资者往往希望看到iPhone明显超预期,以验证新一轮换机周期的强度。

其他硬件品类表现相对稳健:

苹果一季度还推出了iPhone 17e、搭载M4芯片的iPad Air,以及MacBook Neo等新品。硬件整体保持增长,但从市场反应看,投资者对苹果最核心业务iPhone的要求显然更高。

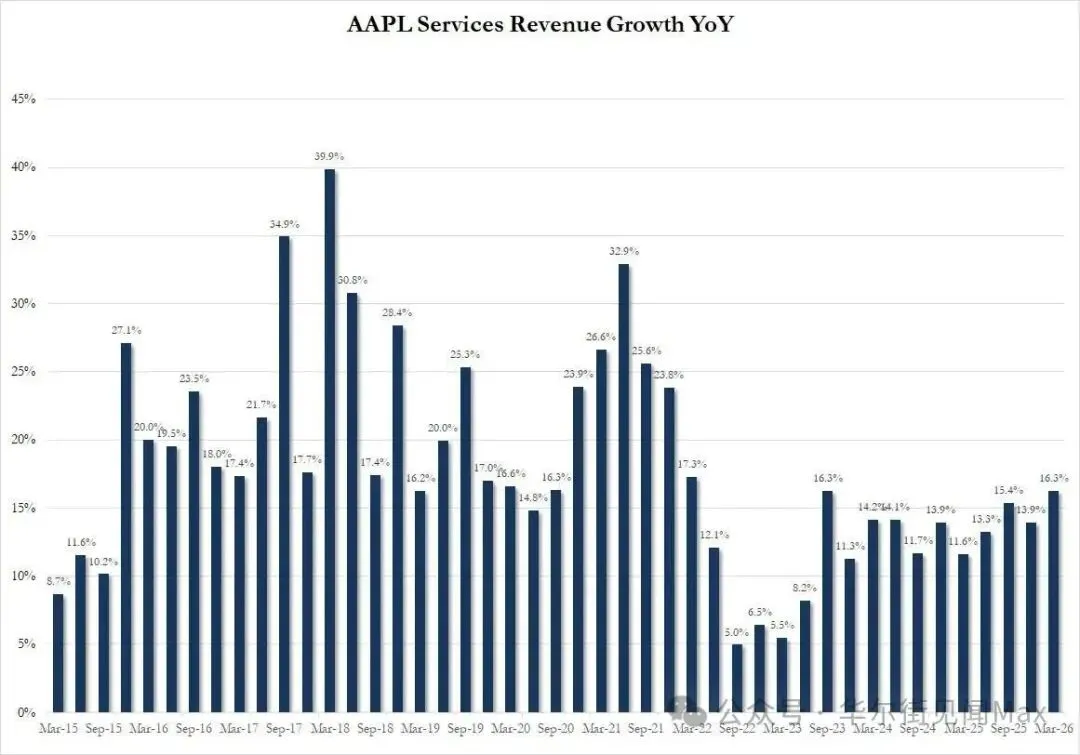

4、服务业务再创新高

一季度服务收入309.76亿美元,同比增长16.3%,不仅高于分析师预期的303.7亿美元,也保持了三年多来持续创单季收入新高的势头,较上一季的增速14%加速增长。

苹果CFO Kevan Parekh表示,公司活跃设备安装基数在所有主要产品类别和地区均创历史新高,这为服务业务持续增长提供基础。

相比硬件,服务业务的收入增速更稳定、毛利率更高。本季服务成本为72.24亿美元,对应服务毛利约237.52亿美元,毛利率接近77%。这意味着,服务业务虽然收入占比不到三成,但对利润贡献远高于收入占比。

这也是苹果财报中较难被负面解读的部分:服务业务延续高质量增长,显示生态粘性仍强,安装基数扩大仍在持续转化为订阅、应用商店、云服务、支付等收入。下图可见苹果截至3月末的2026财年上半年硬件和服务业务成本及毛利率。

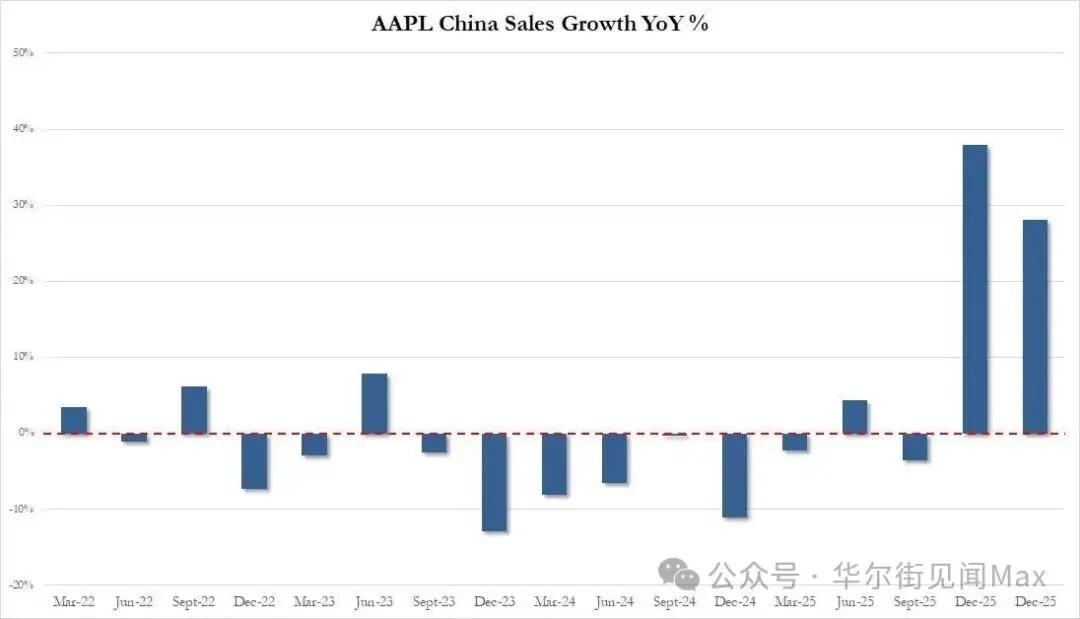

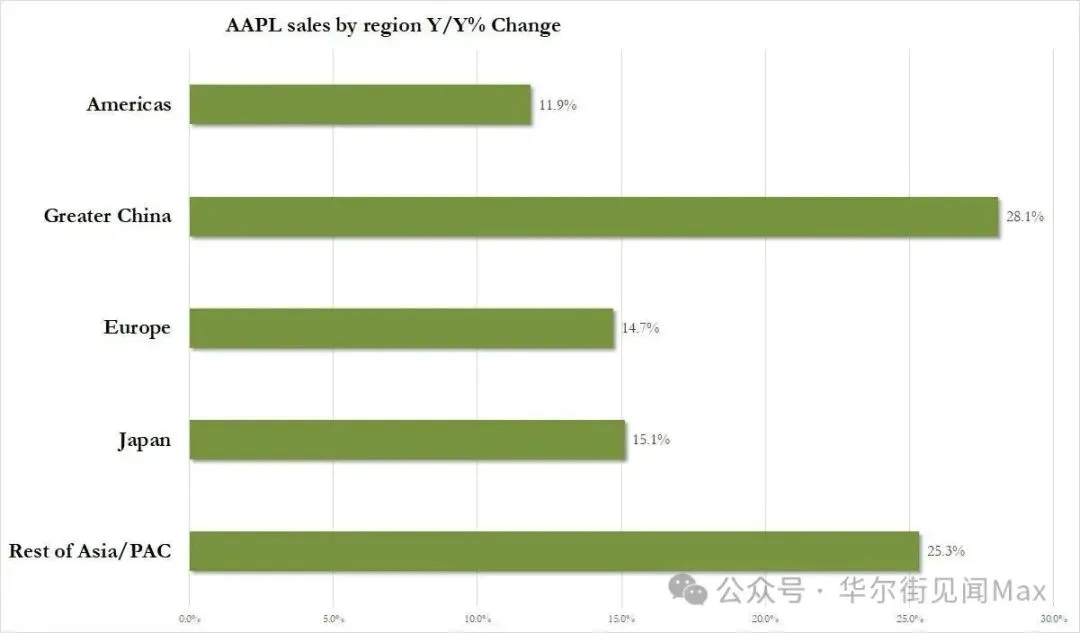

5、大中华区收入同比增28%大超预期 欧美收入逊色

区域表现中,大中华区最为突出。一季度大中华区收入204.97亿美元,同比增长约28%,较上一季将近38%的增速有所放缓,但明显高于市场预期的189.1亿美元。

这一表现对苹果意义不小。过去几个季度,市场一直关注苹果在中国市场面对本土品牌竞争、消费电子需求波动等压力。一季度大中华区的营收超预期增长,说明苹果在中国的高端手机需求仍具韧性,也缓解了外界对中国市场份额和需求走弱的担忧。

其他地区表现分化:

因此,区域层面并非全面“爆表”:中国、日本和其他亚太表现强劲,但美洲、欧洲低于预期,部分削弱了整体超预期的含金量。

6、研发投入同比大增

苹果当季总运营费用188.96亿美元,同比增长约24%,高于市场预期的184.7亿美元。

其中:

研发费用增速明显快于收入增速,可能与芯片、AI、硬件平台和新产品周期投入有关。对长期竞争力而言,这类投入有必要性;但从短期利润表角度看,费用端增长较快,也会让投资者关注未来利润率能否继续扩张。

尽管费用上升,苹果一季度营业利润仍达到358.85亿美元,同比增长约21%,营业利润率约32.3%,高于去年同期约31.0%。这说明苹果仍然具备较强的费用吸收能力。下图可见苹果2026财年上半年数据。

7、现金流强劲,新增1000亿美元回购授权

苹果一季度经营现金流超过280亿美元,创截止于3月季度的同期最高纪录。前六个月,苹果的经营活动累计产生现金流826.27亿美元,显著高于去年同期的538.87亿美元。

资本回报方面,苹果董事会宣布:

截至3月28日,苹果现金及现金等价物为455.72亿美元,高于上一财年末的359.34亿美元;若加上可交易证券,现金和证券合计约1466亿美元。同期有息债务约847亿美元,苹果仍保持充裕的净现金和资本回报能力。

不过,对苹果投资者而言,大规模回购已经是长期预期的一部分。1000亿美元回购授权本身是利好,但不足以完全抵消市场对iPhone“只是小幅超预期”和区域表现分化的关注。

联系我们:

(1)电 话:0579-82285686(工作日 9:00-17:00)

(2)官 微:YCziguau001

(3)邮 箱:1758177676@qq.com

(4)微信公众号、头条号:YC资管创投

(5)抖音、快手、视频号:YC资管创投

业务咨询、商务合作请微信扫码下方添加客服

【往期视频精选】

【往期文章精选】

股市:

黄金ETF总规模破900亿,金价短期有调整,长期必定新高不断

虽然有27万多人爆仓,但是年底至2025年依然看好“比特币”继续上涨