清香领势稳乾坤,拓土开疆通九门。

守正青春双聚力,周期砺就酒中魂!

白酒行业正处于存量挤压、渠道去泡沫、结构再分化的深度调整周期,高库存、价盘波动、增长失速成为行业共性考题,粗放扩张、渠道压货的旧增长逻辑彻底失效。在此背景下,山西汾酒以“主动控量、稳价健渠、结构深耕、年轻化破圈”的组合策略,在行业承压期展现出独有的抗周期韧性与战略定力。

本文结合汾酒2025年年报、2026年一季报核心数据与行业趋势,跳出单纯数据罗列,从周期韧性与经营质量、全国化与结构竞争力、年轻化与长期价值三大主线,系统解析汾酒如何以理性节奏穿越调整、以多维优势构筑壁垒、以清晰路径锚定未来,呈现清香龙头在行业变革期的真实竞争力与发展成色。

行业调整期,“不盲目冲量、不被动承压、主动挤泡沫”,是头部名酒穿越周期的核心定力,汾酒2025全年与2026年一季度的业绩表现,正是这种战略理性的集中体现,数据表象之下,藏着渠道修复、结构优化、现金流夯实的深层逻辑。

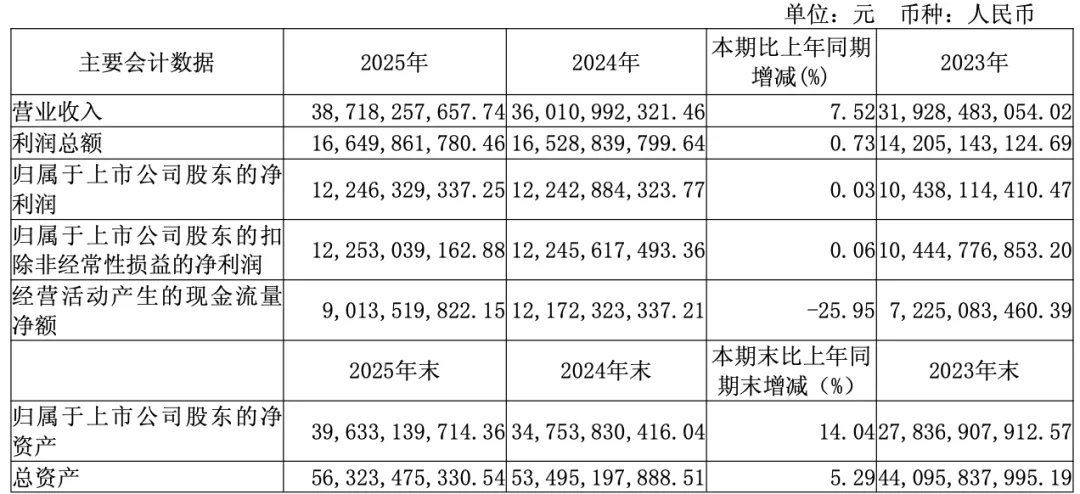

2025年全年,汾酒实现营业收入387.18亿元,同比增长7.52%;归母净利润122.46亿元,在行业多数企业营收净利双降的环境下,依旧保持正向增长,同时拟现金分红80.03亿元,分红比例达65.35%,现金流充沛、股东回报力度居行业前列,彰显基本盘的稳固性。这份“稳健而非高增”的成绩单,绝非增长乏力,而是公司主动放缓规模增速、聚焦渠道健康与价盘稳定的战略选择——此前行业普遍存在渠道囤货、库存高企、价格倒挂、经销商利润微薄的顽疾,若继续追求短期高增长、向渠道压货,只会进一步透支品牌、恶化市场生态,汾酒果断舍弃短期规模泡沫,将经营重心转向“去库存、稳价格、畅动销、强终端”,为长期复苏留足空间。

进入2026年一季度,行业调整压力进一步释放,汾酒实现营收149.23亿元、净利润53.83亿元,同比数据虽有所波动,但核心运营指标释放出强烈的积极信号,印证前期调整策略落地见效。其一,渠道去库成效显著:一季度末存货较期初减少7.42亿元,主动控量发货、协助渠道消化库存的举措持续推进,核心市场库存水位逐步回归合理区间,青花20、青花25等核心产品价盘逐步企稳,终端利润空间修复,经销商经营压力明显缓解;其二,经销商信心与回款质量提升:合同负债较2025年末增加近9亿元,经营活动现金流净额同比大增17.46%,说明经销商打款意愿回升、渠道回款良性,在行业信心偏弱的背景下,这份“预付款项增长”比单纯营收增速更具参考价值,折射出厂商关系与渠道生态的持续改善;其三,省内基本盘坚如磐石:一季度省内市场营收60.87亿元,同比微增0.06%,在区域市场普遍承压的环境下,省内市场保持稳定,为全国化拓展与渠道调整提供了坚实后盾;其四,结构韧性持续凸显:玻汾大众基本盘稳中有升,青花系列次高端核心势能未减,产品矩阵“大众托底、次高端盈利、高端树标”的抗周期结构持续发挥作用,即便行业需求收缩,也能通过结构内循环对冲外部波动。

对比行业内部分企业“以价换量、乱价冲销”的短视行为,汾酒的周期应对更显理性:不追求报表上的虚假繁荣,而是以“短期增速让步长期健康、规模扩张让步渠道生态、短期利益让步品牌价值”的长期主义,完成行业调整期的“主动排毒”,让企业发展脱离渠道库存泡沫,回归真实消费驱动的良性轨道,这种“反脆弱”的经营能力,正是其区别于普通酒企的核心竞争力之一。

存量竞争时代,酒企的竞争力不再是单一的产能或渠道,而是“全国化深度、产品结构力、品类话语权”的综合比拼。汾酒历经多年布局,已构建起“全国化市场覆盖+全价格带产品矩阵+清香品类主导”的立体竞争力,彻底摆脱区域酒企局限,跻身全国一线名酒阵营,且竞争力具备独特性与稀缺性。

在市场布局上,汾酒已完成从“区域名酒”到“全国品牌”的蜕变,全国化进入“深度精耕2.0”阶段,省外市场成为增长核心引擎。2025年全年,汾酒省外营收252.02亿元,同比增长12.64%,占总营收比重超65%,形成“省外主导、省内稳盘”的成熟格局;2026年一季度省外营收87.94亿元,全国化网络持续渗透,长三角、大湾区、长江以南等核心潜力市场增速领跑,终端网点覆盖全国主要地级城市。与部分酒企“广撒网、浅覆盖、重招商轻维护”的粗放全国化不同,汾酒采取“堡垒市场深耕、重点市场突破、机会市场培育”的分级策略,搭配数字化渠道管控,严格防范窜货、乱价,保障渠道利润,实现“覆盖广度”向“运营深度”转化,全国化根基扎实、抗风险能力强,而非表面的“遍地开花”。

在产品与品类上,汾酒的竞争力更具不可替代性,形成“双核心驱动、全价格带覆盖、清香品类垄断”的结构壁垒。一方面,产品矩阵精准适配行业周期与消费趋势:玻汾以极致性价比、强大众刚需属性,牢牢占据光瓶酒龙头位置,年销量稳定、现金流充沛,是穿越周期的“压舱石”;青花20、青花25等次高端核心单品,聚焦商务、宴请、礼赠主流场景,品牌认可度、复购率持续提升,成为盈利增长核心;高端青花汾酒稳步树势,强化品牌高度,竹叶青、杏花村等补充品类覆盖养生、大众细分场景,多品牌协同、全场景覆盖,实现“周期上行能提速、周期下行能托底”。另一方面,汾酒作为清香型白酒绝对龙头,占据清香品类复兴的核心红利——清香型“清、净、爽”的口感,契合现代消费者轻口味、低负担、多元化场景的需求,市场份额稳步提升,而汾酒凭借酿造技艺、产区优势、品牌底蕴,主导清香品类标准与发展方向,拥有其他酒企难以复制的品类护城河,与浓酱香型名酒形成差异化竞争,避开同质化价格战,走出独有的清香增长路径。

这种“全国化深度+产品结构力+品类主导权”的三重叠加,让汾酒在行业集中度加速提升、中小品牌加速出清的背景下,具备持续抢占市场份额的能力,既是规模增长的保障,也是长期竞争力的底层支撑。

行业调整不仅是短期周期波动,更是消费群体、消费理念、消费场景的结构性变革——Z世代逐步成为消费新主力,传统白酒面临消费群体断层、品牌老化的挑战,谁能抢占年轻消费心智、适配新消费趋势,谁就能掌握未来十年的增长主动权。汾酒将年轻化上升为核心战略,并非短期营销跟风,而是立足品类优势、文化内核的系统性破圈,为长期发展储备源源不断的消费动能。

汾酒的年轻化,具备天然的品类适配性与文化契合度,并非表面的“换包装、蹭流量”。从品类特性看,清香型白酒口感纯净、适口性强,适配调饮、露营、小酒馆、轻聚会等年轻消费场景,打破传统白酒“厚重、烈口、场景单一”的刻板印象,天然更容易被年轻群体接受;从文化内核看,汾酒“清正、本真、传承”的品牌理念,与年轻人追求真实、简约、有底蕴的生活态度高度契合,再加上千年酿造文化、非遗技艺的年轻化表达,让品牌既有历史厚重感,又有时代新鲜感,能与年轻消费者建立情感共鸣,而非单纯的产品推销。

汾酒年轻化实现全维度渗透落地,从产品、传播到场景、渠道,全面贴近年轻消费生态。产品端,优化包装设计、推出小瓶化、轻量化产品,适配年轻群体自饮、分享需求;传播端,聚焦短视频、社交平台、潮流圈层,打造沉浸式、互动化营销活动,汾酒调饮、非遗体验等内容破圈传播,有效触达Z世代;场景端,进驻城市商圈、潮流市集、年轻餐饮、特色小酒馆,让汾酒融入年轻生活方式,打破“白酒只属于中老年”的认知壁垒。年轻化战略不仅提升品牌活力、拉新消费群体,更直接反哺终端动销,让品牌摆脱“消费群体老化”的行业通病,为全国化、高端化注入持续活力,构建起“当下稳增长、未来有空间”的双层增长逻辑。

放眼长期,汾酒的核心价值,还在于“品质坚守+文化底蕴+治理理性”的综合底色。坚守杏花村核心产区与非遗酿造技艺,以全流程品质管控筑牢产品根基,这是名酒的立身之本;传承千年白酒文化,兼顾传承与创新,赋予品牌持久的精神价值;经营层面始终保持理性,不冒进、不短视,聚焦主业、深耕渠道、善待经销商与消费者,这种长期主义的治理理念,让企业在行业潮起潮落中始终行稳致远。

财经瑾评:

当前白酒行业仍处于周期筑底、结构优化的关键阶段,短期波动难免,但真正的竞争力,恰恰在调整期显现。汾酒2025年报与2026一季报传递的核心信号是:不恋短期高增泡沫,专注长期发展质量;不困行业周期波动,坚守自身战略节奏;不做同质化竞争,打造清香差异化壁垒;不忧当下消费承压,锚定年轻未来市场。

对行业而言,汾酒的路径提供了清晰借鉴:周期调整不是危机,而是优化生态、强化壁垒、洗牌升级的机遇,唯有坚守长期主义、贴近真实消费、打造差异化优势、主动适配变革,才能穿越周期、强者恒强。对汾酒自身而言,随着渠道库存持续优化、价盘逐步稳固、全国化纵深推进、年轻化战略深化,清香龙头的韧性与弹性将持续释放,在行业复苏期进一步巩固优势,以“稳经营、强结构、领清香、向年轻”的多维竞争力,描绘中国名酒高质量发展的新图景。

对此您有什么想法与看法,欢迎留言评论,以资行业分享真知灼见!

往期回顾

PREVIOUS REVIEW

万字长文解读茅台飞天逆势涨价

国缘定义“新一代高端白酒”的底层逻辑与突围样本