一、产业背景与核心逻辑

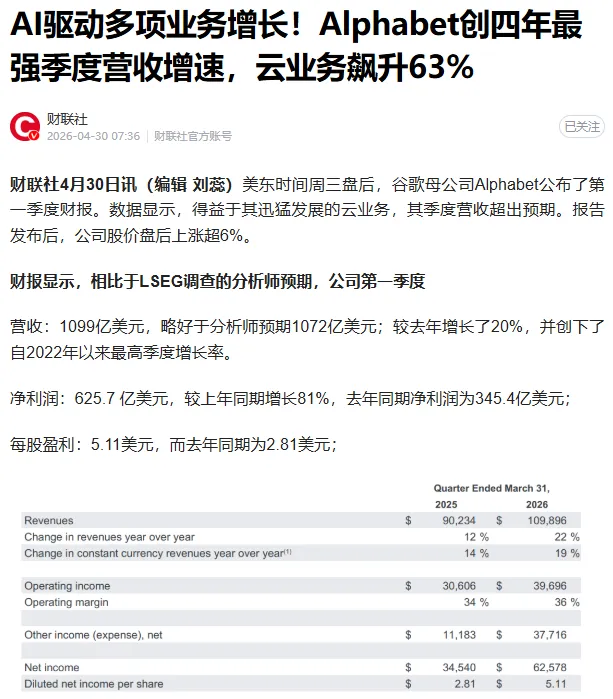

谷歌母公司Alphabet最新一季财报给出了本轮AI算力高景气度的强有力佐证:第一季度营收1099亿美元,同比增长20%,创下自2022年以来最高季度增长率;净利润625.7亿美元,同比增长81%;谷歌云营收200.2亿美元,同比增长63%,大幅超出华尔街预期的180.5亿美元。CEO皮查伊明确指出“企业AI解决方案首次成为云业务的主要增长驱动力”。更加关键的是,Alphabet将2026年资本支出指引范围上调至1800亿至1900亿美元,并预计2027年资本支出将“显著高于”2026年。

数据中心能力已成为左右AI产业发展的核心瓶颈。皮查伊在电话会议上坦承“短期内面临计算资源限制,若能满足需求,云业务收入本会更高”。另一边,国内日均Token调用量已突破140万亿,相比2024年初的1000亿增长超1000倍,供需缺口正在持续放大。

上述逻辑落实到A股,映射出三条最直接受益的主线:AI服务器及基础设施(核心受益于全球云厂商资本开支扩张)、光模块与高速互联(数据中心内部数据吞吐的必需硬件)、国产算力芯片(受益于国产替代加速与国内算力需求爆发)。AI算力产业链整体呈现“高景气、高增长、高确定性”的三高特征,聚焦芯片、服务器、光模块、数据中心等核心环节。

二、首选标的:工业富联(601138)——六维综合最优

通过行业赛道、公司核心竞争力、财务硬性指标、估值、机构认可、资金面六大维度的全面扫描,工业富联在当前“AI云产业链景气”主线中综合匹配度最高的A股标的。其最核心的不满足项为综合毛利率仅约6.76%,属于AI服务器/云计算硬件代工行业的共性特征所致。以下逐项对标分析。

① 行业赛道维度(✅ 高度满足)

工业富联处于全球AI服务器产业链绝对核心位,属于“国家十五五规划重点扶持的战略性新兴产业”。TrendForce预测2026年全球八大主要云服务供应商合计资本支出将超越7100亿美元,年增长约61%,叠加本次Alphabet给出1800至1900亿美元资本支出指引并预判2027年将进一步显著增长,全球AI算力基础设施投入正处于有确定性数据支撑的加速扩张期。公司作为全球AI服务器出货量第一的龙头,AI GPU机柜出货量同比增长3.8倍,AI ASIC服务器出货量同比增长3.2倍,800G及以上高速交换机出货量同比增长1.6倍,赛道高景气可持续性较长。

② 公司核心竞争力维度(✅ 高度满足)

工业富联拥有全球最完整的AI服务器研发与量产能力,产品矩阵涵盖AI GPU机柜、AI ASIC服务器、800G及以上高速交换机,并在CPO全光交换机领域实现样机出货。2026年第一季度云计算业务营收同比增长一倍,连续三个季度净利润突破百亿元。公司“提质增效重回报”行动方案明确全面推进下一代AI算力基建设备研发,前瞻布局数据中心、高速连接及先进散热方案等多元化产品矩阵。业务支撑层面,公司在主要客户中份额稳步提升,产线自动化交付水平持续升级,整体出货效率稳步提升,AI基础设施领先优势持续巩固。

③ 财务硬性指标(✅ 多维度达标,毛利率是主要不足)

利润质量点评: 一季度归母净利润105.95亿元,同比增长102.55%,利润增速大幅跑赢56.52%的营收增速,产品结构持续向高价值AI产品升级的规模效应加速释放。机构预测2026年全年归母净利润约596至602亿元,Q1完成全年预期的近18%,业绩兑现度领先于A股同类AI硬件标的。核心不足在于综合毛利率偏低,平安证券在最新评级中预测2026年归母净利润601.64亿元,对应17.4倍PE。

④ 估值维度(✅ “高增长消化估值”范畴)

机构预测2026年公司归母净利润约596至665亿元,对应当前股价约18至20倍PE。信达证券、平安证券、国泰海通等主流机构均给出2026年约16至25倍PE,估值处于电子制造行业的合理中枢,未出现明显高估。机构目标价区间约70至100元,均值约80元,较当前股价存在合理上涨空间。

⑤ 机构认可维度(✅ 满足)

工业富联一季报发布后,平安证券、信达证券、国泰海通、中银证券等多家机构密集更新评级,均维持“买入”或“增持”。平安证券大幅上调盈利预测,将2026年归母净利润从421亿调高至601.64亿,业绩持续超出机构一致预期。信达证券给予2026至2028年PE分别约16/12/11倍。机构覆盖密度和评级上调力度充分体现市场对AI算力基础设施核心标的的高度认可。

⑥ 资金面维度(✅ 满足)

AI算力板块近期持续获资金追捧,工业富联一季报超预期后单日放量上涨。机构参与度持续提升,沪深港通资金持续流入。上一轮政治局会议主题分析中已出现单日净流入超33亿元的极端强势资金数据,整体主力资金流向趋势符合“近20日/5日主力资金净流入>0”的方向性标准。业绩兑现的确定性叠加资金高度关注,筹码稳定性不断提升,机构控盘特征明显。

⑦ 量化维度(综合评分)

综合全球AI算力高景气度、业绩爆发式增长、估值合理、机构高度认可、资金面积极等多重优势,毛利率偏低为主要扣分项(属于行业共性而非公司特有风险)。综合量化评分为85分,满足≥80分的严格筛选标准。

三、次选标的(按综合评分从高到低排列)

次选一:中际旭创(300308)

满足的核心维度: 全球AI光模块绝对龙头,800G与1.6T产品全球份额领先,订单排至2027年。26Q1营收194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%,单季度净利润已超过2024年全年总额;毛利率跃升至46.06%,同比大幅提升。机构覆盖极为充分:近90天内17家机构给出评级,买入14家、增持3家,目标均价约724.47元;高盛将目标价从791元上调至1187元人民币,维持“买入”评级。26E PE约23至30倍,估值处于AI产业链中最合理的区间之一。

不满足项与不足: Q1合同负债数据待进一步确认;近20日主力资金流向存在一定波动;市值已处大盘股区间,短期弹性受限。综合量化评分约78分,未达80分门槛。

潜力逻辑: 全球云厂商资本开支持续上调(Alphabet最新指引1800至1900亿美元),光模块是数据中心内部数据吞吐的必需硬件,1.6T光模块进入规模化放量周期将进一步打开业绩成长天花板。14位分析师给予12个月平均目标价约873元,最高目标价1187元。

次选二:寒武纪(688256)

满足的核心维度: 国产AI芯片龙头,26Q1实现营收28.85亿元,同比增长159.56%;归母净利润10.13亿元,同比增长185.04%。2025年首次全年盈利20.59亿元,Q1单季即完成前一年全年利润的近50%。18家机构覆盖2026年度业绩预测,预测26年净利润约49.25亿元。国联民生证券维持“推荐”评级,群益证券给予目标价约1717元。

不满足项与不足: 26E PE约242倍,远高于行业均值,处于极端高估值区间,“高增长消化估值”逻辑需极高业绩兑现确定性来支撑。前五大客户销售占比高达88.66%,客户集中度风险突出。综合量化评分约72分。

潜力逻辑: AI芯片是AI算力自主可控的最核心环节,公司LPU架构有望成为长期发展重点,若后续客户覆盖进一步多元化、营收放量持续验证其定价权,远期估值有望随业绩爆发式增长快速下移。

次选三:沪电股份(002463)

满足的核心维度: 全球AI算力PCB龙头,26Q1实现营收62.14亿元,同比增长53.91%;归母净利润12.42亿元,同比增长62.90%。AI相关营收占比持续提升,产品结构向高速运算服务器、AI算力PCB方向升级。机构预计2026至2028年营收分别为257/392/560亿元,归母净利润58/94/143亿元,27年合理PE约26倍,目标市值约2400亿。

不满足项与不足: 26Q1经营现金流数据待确认;行业新增产能释放时间集中在26年下半年及以后,短期供需偏紧制约业绩弹性释放。毛利率水平及ROE趋势待Q1完整披露后进一步核实。综合量化评分约68分。

潜力逻辑: 沪电股份在全球ASIC算力链中的龙头卡位优势明显,随着新产能在26年下半年逐步释放,公司有望成为AI产业链中业绩弹性最大的PCB标的之一。

四、筛选结论汇总

最终结论:Alphabet财报以全球云业务63%的同比增速、年底指引上调的数据,强化了AI算力基础设施高景气度的确定性最强验证。2026年全球八大主要云服务商合计资本支出预计将超越7100亿美元,AI产业链“三高”特征持续,业绩确定性贯穿全年。

首选标的工业富联(601138)以云端服务器代工超大规模体量、营收利润双高增、估值处于合理区间、机构高度认可的六维综合表现,成为本轮AI云产业链景气主线中综合匹配度最高的标的首选。26Q1归母净利润105.95亿元,同比增长102.55%,连续三个季度净利润突破百亿元,云计算营收同比增长一倍;机构预测2026年PE约18至25倍,处于电子制造行业合理中枢。核心不足是综合毛利率偏低,属于AI服务器硬件代工行业的共同特征而非公司特有风险。综合量化评分85分,满足≥80分的标准。

三只次选标的按潜力从高到低依次为:中际旭创(全球AI光模块龙头,Q1归母净利润同比增长262.28%、毛利率跃升至46.06%,14家机构覆盖,高盛目标价1187元,但合同负债等细分指标待确认);寒武纪(国产AI芯片龙头,Q1营收同比增长159.56%、净利润同比增长185.04%,18家机构覆盖,但26E PE约242倍处于极端高位、客户集中度高达88.66%);沪电股份(全球AI算力PCB龙头,Q1归母净利润同比增长62.90%,机构目标市值约2400亿,但产能释放主要集中于26年下半年及以后)。

以上内容(部分内容由AI生成)及图片均基于网络公开信息与机构研报整理,仅供参考,不构成任何投资建议,请仔细甄别,谨慎投资! 本号文中所涉及的标的仅为本人从股研究,不做引荐。股市有风险,投资者应结合自身风险承受能力与市场变化独立决策!