核心结论

天际股份2026年一季报营收9.90亿(+91.15%),归母净利润1.97亿(暴增1001.93%),成功扭亏为盈!六氟磷酸锂价格回暖+销量暴增是主因,客户覆盖宁德时代、比亚迪、新宙邦等巨头。但经营现金流仍为负,应收账款暴增90%,高毛利背后周期隐忧暗藏。

图解乾坤

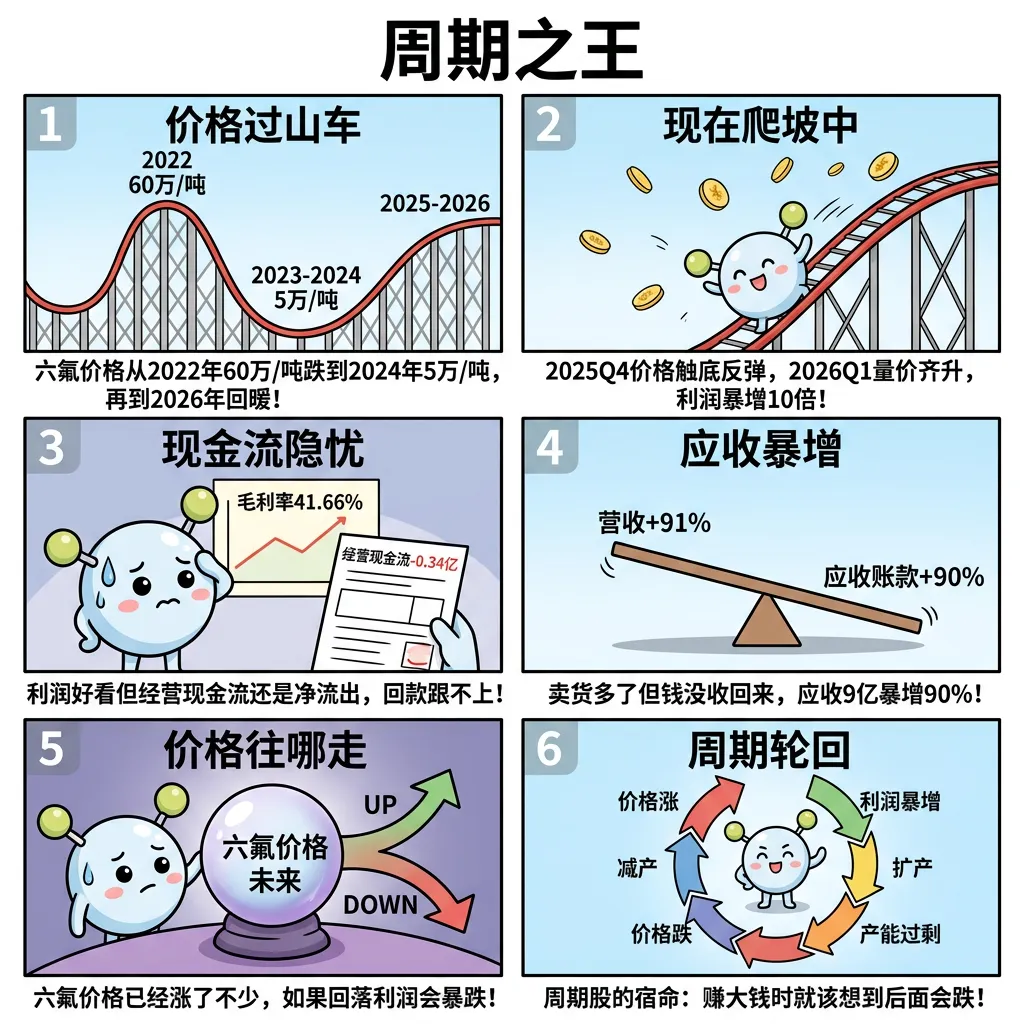

解读: 天际股份主营六氟磷酸锂(锂电池电解液核心原料),营收9.9亿翻倍,净利暴增10倍。大客户宁德时代、比亚迪,二期产能翻倍在建。

解读: 六氟价格过山车:2022年60万/吨跌到2024年5万,2026年回暖。利润好看但经营现金流仍为负,应收暴增90%是隐忧。

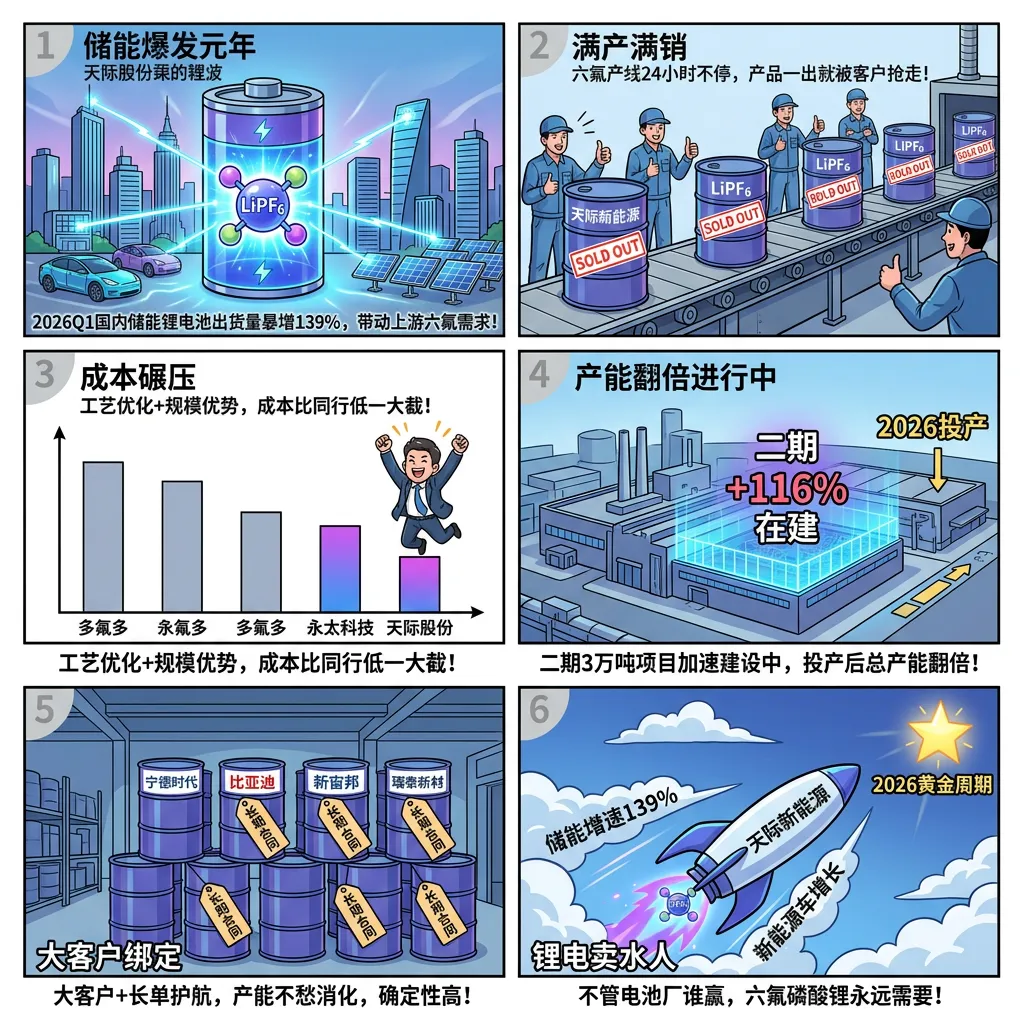

解读: 储能锂电池出货量暴增139%,六氟满产满销。成本碾压同行,在建二期+116%。不管电池厂谁赢,六氟永远需要。

数据说话

数据来源:天际股份2026年一季报(2026年4月29日发布) vs 2025年一季报(2025年4月29日发布)

平衡观点

解读: 天际股份利好与隐忧并存。利好:营收翻倍、净利暴增10倍、毛利率超高、产能扩张;隐忧:现金流为负、应收暴增、六氟价格回归风险。

1. 营收翻倍+净利暴增10倍:六氟磷酸锂价格回暖叠加销量暴增,业绩爆发

2. 扣非=归母1.97亿:利润全靠主业赚来,没有卖资产注水

3. 毛利率41.66%:成本碾压同行,规模效应带来竞争优势

4. 核心风险:经营现金流仍为负+应收账款暴增90%+六氟价格随时回落

深度分析

消息面(人话版)

1. 一季报净利暴增10倍:六氟磷酸锂价格从2025Q4触底反弹,2026Q1延续涨势,量价齐升

2. 锂电池全产业链回暖:4月29日锂电板块集体大涨,储能出货量暴增139%,天际被券商点名推荐

3. 公司更名"天际新能源":从原天际股份更名,重塑品牌定位为新能源材料企业

4. 二期产能加速建设中:在建工程+116%,3万吨六氟项目二期,投产后产能翻倍

基本面(人话版)

公司干啥的:天际股份做六氟磷酸锂起家,这是锂电池电解液最核心的原料。公司是全球六氟产能最大的供应商之一,直接给宁德时代、比亚迪、新宙邦、瑞泰新材等巨头供货,是锂电材料的"卖水人"。2025年公司更名为"天际新能源科技股份有限公司"。

核心看点一:六氟磷酸锂价格周期反转。从2022年60万/吨暴跌到2024年5万/吨后,2025Q4开始触底反弹,2026Q1延续涨势。天际凭借工艺优化和规模效应,成本比同行低一大截,涨价时利润弹性极大。

核心看点二:产能扩张+大客户绑定。二期3万吨项目在建,总产能即将翻倍。宁德时代、比亚迪等巨头长单护航,产能不愁消化。

核心看点三:周期风险。六氟是强周期性品种,价格涨得快跌得也快。经营现金流为负、应收账款暴增90%,说明扩张期"纸面富贵"的风险不小。

投资建议

保守派(稳健投资者)

可轻仓参与。六氟周期反转逻辑清晰,客户优质。但需关注六氟价格走势和现金流改善情况,设好止盈止损。

激进派(风险偏好型)

可适当加仓。储能+新能源车双重爆发,六氟供需格局持续优化。二期产能投产后利润弹性更大,中线趋势向好。

风险提示

1. 六氟价格回落风险:六氟是强周期性品种,价格已涨不少,一旦回落利润将大幅缩水

2. 应收账款风险:应收9.03亿暴增90%,回款压力大,坏账风险增加

3. 经营现金流风险:-0.34亿净流出,扩张期烧钱压力

4. 行业竞争加剧:多氟多等对手也在扩产,供给增加可能压低价格

5. 存货减值风险:存货6.52亿+46%,六氟跌价可能导致大额减值

未来看点

1. 六氟磷酸锂价格能否维持高位

2. 二期3万吨项目投产进度

3. 储能市场爆发对六氟需求的拉动

4. 经营现金流能否转正

5. 应收账款回收情况

短中期建议

六氟涨价周期+产能扩张双驱动,中线看二期落地。但周期性品种注意追高风险,设好止盈止损。综合评分★★★★☆

数据时间:2026年4月30日分析数据来源:天际股份2026年一季报、2025年一季报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #天际股份 #002759 #六氟磷酸锂 #锂电池 #储能 #周期股