说到公牛,大家第一反应就是插座。没错,它就是国内这个细分领域当之无愧的老大。而且公牛最厉害的一点,是把 “安全” 两个字刻进品牌里,所以品牌溢价一直能撑得住,这是它最根本的底气。

当然,硬币的另一面也很明显:传统主业基本是存量市场,增长空间不算大,更多靠自然更新、替换需求,很难有爆发式增长。

但如果你拆开它的业务看,会发现这家公司比想象中更稳健。

一、业务其实就三块:全都围绕 “电安全”

一共三大板块:

| 智能电工照明 | 46.29% | ||||

| 电连接产品 | 41.12% | ||||

| 新能源产品 | 29.55% | ||||

| 整体合计 | 43.14% |

上表数据仅供参考,26Q1同比都在普涨,结构基本不变。

- 智能电工照明

- 电连接(插座、转换器等)

- 新能源产品(充电桩、储能等)

总结下来一句话:它所有产品,都跟电、用电安全、用电便捷相关。

其中,新能源这块是跟着行业走的,整个新能源车、充电市场在增长,公牛也就跟着缓慢但稳定地增长。

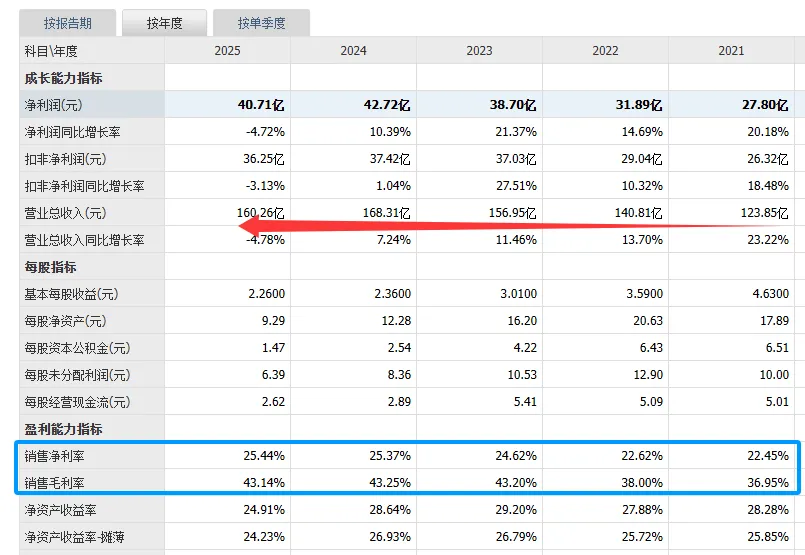

从近几年的数据看,公牛整体非常稳。2025 年营收虽然比 2024 年略降一点,但毛利率、净利润、现金流全都很扎实,属于那种 “波动不大、心里有底” 的公司。

二、渠道才是公牛真正的护城河

公牛最吓人的不是产品,而是渠道。这么多年沉淀下来,你能想到的渠道它几乎全覆盖了:

线下网点深入到城乡每一个角落,密度极高 线上电商、直播、即时零售全都有 买个插座,几乎随处可见

结构上很清晰:线下占 90% 以上,绝对大头,以经销商为主,模式极稳

品牌力 + 渠道深度 + 多年用户认知

财务上还有一点很加分:分红稳定大方。作为一家成熟企业,这点赞一个。

海外业务目前也在拓,占比还小,但确确实实是新增长点。

三、未来怎么干?

第一,先稳住基本盘,再在现有品类里扩品。比如嵌入式插座、电动工具这类,都是在原有优势上延伸,风险小、确定性高。

第二,智能照明加 AI,提升科技含量。不再只是卖灯、卖开关,而是往健康光环境、智能场景走,提高附加值。

第三,新能源抓住家用充电桩这个增量。这是最顺理成章的延伸,也是行业明确的增长方向。

第四,继续推进全球化。现在海外占比还低,未来空间是看得见的。

四、最后总结一句

公牛这种公司,不能拿成长股的眼光看它。它本来就是成熟赛道的龙头,靠品牌、渠道、精细化管理吃饭。

这两份财报看下来,公司没有惊喜,但也没有惊吓,稳住就好。