营收砍半、利润缩水百亿!五粮液财报巨幅调整:程序合规,为何却创下 A 股罕见纪录?

五一假期前夜,白酒龙头五粮液抛出的一份《前期会计差错更正公告》,彻底引爆了资本市场。一纸公告,将 2025 年前三季度已披露的营收直接调减 303 亿元,归母净利润调减 150 亿元,单季度业绩腰斩式下调,同步配套的 2026 年一季报却录得净利润 82.57% 的同比暴涨。 无数投资者发出灵魂拷问:已经公开发布的财报,真的能说改就改?百亿级别的数据调整,到底是合规的会计纠错,还是另有深意?

无数投资者发出灵魂拷问:已经公开发布的财报,真的能说改就改?百亿级别的数据调整,到底是合规的会计纠错,还是另有深意?一、事件全貌:五粮液到底改了什么?

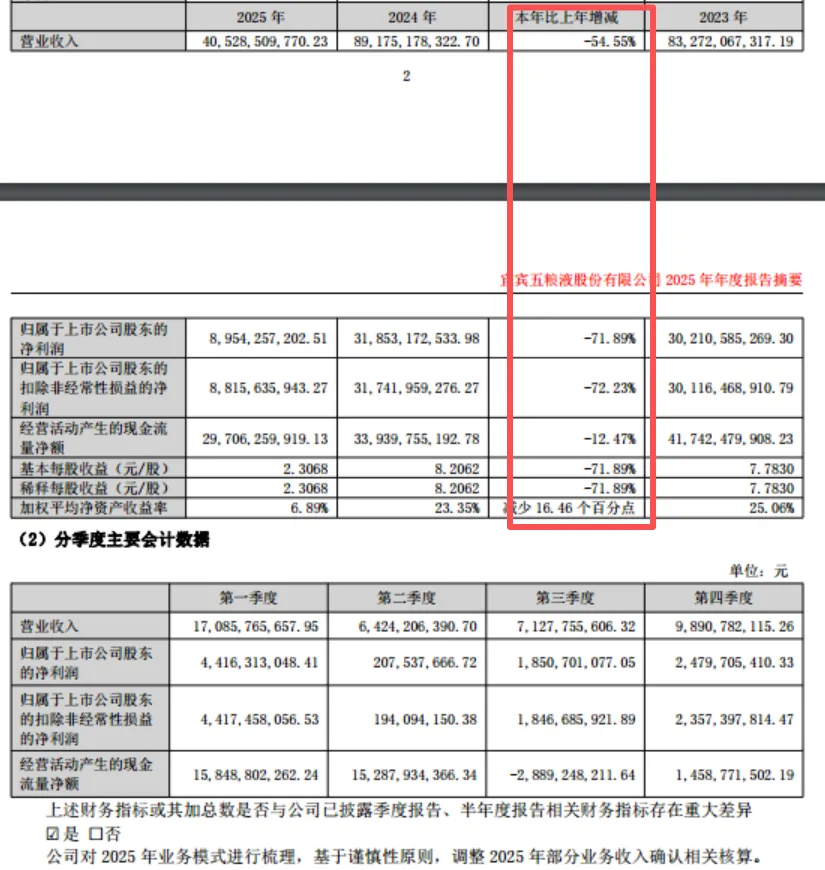

此次财报调整的核心,是五粮液对 2025 年全年已披露的一期、半年、三期财报,全部进行了追溯重述,核心调整幅度触目惊心:2025 年一季度:营业收入从 369.40 亿元下调至 170.86 亿元,调减幅度 53.73%;归母净利润从 148.60 亿元下调至 44.16 亿元,调减幅度 70.28%深圳证券交易所

2025 年前三季度:营业收入从 609.45 亿元下调至 306.38 亿元,累计调减 303.08 亿元;归母净利润从 215.11 亿元下调至 64.75 亿元,累计调减 150.37 亿元

全年维度:调整后 2025 年公司全年营收 405.29 亿元,同比下降 54.55%;归母净利润 89.54 亿元,同比下降 71.89%

而这场百亿级调整的核心逻辑,是收入确认口径的彻底切换。五粮液官方明确,本次更正的原因是 “对 2025 年业务模式进行梳理,基于谨慎性原则,调整 2025 年部分业务收入确认相关核算”深圳证券交易所。通俗来说,就是把过去沿用多年的 **“发货即确认收入”的激进口径,彻底更换为“以商品控制权实际转移为核心,经销商签收、验收后才确认收入”** 的保守口径。过去,白酒行业普遍的操作是,货物只要离开酒厂仓库、发往经销商,就可以全额计入营业收入;而调整后,只有经销商完成签收、甚至终端实现真实动销后,对应的收入才能被确认,彻底终结了 “向渠道压货即算业绩” 的行业惯例。值得注意的是,本次调整仅影响利润表和资产负债表的相关项目,不影响公司现金流量表列示,也未改变公司盈亏性质,更没有导致期末净资产为负,这也是此次调整能够落地的核心前提深圳证券交易所。二、程序合规:这次财报更正,到底有没有踩监管红线?

市场争议最大的问题是:已经发布的财报,真的能如此大幅度地随意修改吗? 答案是:从会计准则、信息披露规则和法定程序来看,五粮液本次会计差错更正,在程序上完全合规、合法,无懈可击。

答案是:从会计准则、信息披露规则和法定程序来看,五粮液本次会计差错更正,在程序上完全合规、合法,无懈可击。1. 有明确的准则依据,完全符合会计规范

本次调整的核心法律依据,是《企业会计准则第 28 号 —— 会计政策、会计估计变更和差错更正》。该准则第十二条明确规定:企业应当采用追溯重述法更正重要的前期差错,且准则明确允许企业对前期财务报表进行追溯调整,前提是更正不改变盈亏性质、不触发退市相关红线。同时,《公开发行证券的公司信息披露编报规则第 19 号 —— 财务信息的更正及相关披露》,对上市公司财务信息更正的流程、披露要求做了全面规定,五粮液本次更正完全遵循了该规则的全部要求深圳证券交易所。很多人将此次调整与 “财务造假” 混为一谈,这是典型的认知误区。财务造假的核心是虚构交易、伪造现金流、捏造不存在的业务;而五粮液的本次调整,只是收入确认时点的重新划分,对应的业务真实发生,现金流完全真实,只是把原本提前确认的收入,延后到了控制权实际转移的对应期间,本质是会计处理从激进转向保守,而非无中生有的造假,这也是其合规性的核心基础。2. 履行了完整的内部审议与信披程序

根据公告披露,五粮液于 2026 年 4 月 28 日,先后召开了第七届董事会审计委员会 2026 年第四次会议、第七届董事会 2026 年第 4 次会议,全票审议通过了《关于前期会计差错更正的议案》,履行了完整的内部决策流程深圳证券交易所。同时,公司在 4 月 30 日年报披露窗口期,同步发布了完整的更正公告,对调整原因、调整幅度、对各期报表的影响做了全面披露,完全履行了上市公司的信息披露义务,不存在隐瞒、延迟披露的情形。3. 审计与监管层面无违规定性

本次更正后,审计机构对五粮液 2025 年年报出具了标准无保留意见,明确认可了本次调整的合理性,认为重述后的财务报表能够更加公允地反映公司的财务状况和经营成果。截至 2026 年 5 月 1 日,证监会、深圳证券交易所均未对本次调整出具问询函、立案调查通知,无任何监管层面的违规定性。简言之,五粮液的这次操作,完全踩在了会计准则和监管规则的框架之内,是一次程序上完全合规的会计差错更正。三、罕见的百亿级调整:背后的深层原因到底是什么?

既然程序合规,那为何五粮液要做出如此极端、在 A 股消费龙头中极为罕见的财报调整?官方一句 “基于谨慎性原则”,显然无法解释这场百亿级操作的核心动机。综合行业背景、公司管理层变动与资本市场逻辑,其背后的深层原因主要有四点:1. 管理层更迭:一次性完成历史业绩出清

本次调整最关键的背景,是 2026 年 2 月五粮液原董事长曾从钦被留置,公司管理层进入真空期,新的经营班子即将到位。对于新班子而言,过往激进的收入确认、渠道压货形成的业绩泡沫,都是未来必须面对的 “历史包袱”。通过本次一次性的大幅调整,将过往所有的业绩水分全部出清,把历史问题全部归于旧任期,新班子可以在一个极低的业绩基数上轻装上阵,彻底避免后续为历史业绩买单,这也是 A 股市场 “新官不理旧账” 的典型操作,只是五粮液将其做到了极致。2. 行业周期倒逼:终结压货模式,应对渠道高库存

2025 年白酒行业整体进入深度调整期,终端需求收缩、渠道库存高企成为全行业的核心痛点。过去 “发货即确认收入” 的模式,本质是把渠道当成了业绩的 “蓄水池”,厂家把货压给经销商,就完成了业绩增长,但这些货物并没有真正卖到消费者手中,最终只会变成反噬厂家的库存堰塞湖。五粮液此次收紧收入确认口径,本质是主动放弃了依赖渠道压货的虚假增长,让财报数据彻底与终端真实动销挂钩,提前应对行业库存出清的压力,避免后续出现更大规模的业绩暴雷。在行业下行周期,这种 “刮骨疗毒” 式的会计处理,也是为了让公司财务报表更能抵御行业周期的波动。3. 业绩基数调控:打造 “深蹲起跳” 的增长数据

这是市场争议最大,也最直白的商业动机。通过对 2025 年业绩的大幅追溯调减,五粮液直接把同期业绩基数压到了 “地板价”,随之而来的,就是 2026 年一季报的 “亮眼增长”。数据显示,调整后 2026 年一季度公司实现营收 228.38 亿元,同比增长 33.67%;归母净利润 80.63 亿元,同比增幅高达 82.57%。在白酒行业整体下行的背景下,这样的翻倍式增长,无疑能极大地稳定市场信心、提振股价,而这一切,都建立在对上年基数的大幅调整之上。一次合规的会计更正,就完成了业绩的 “深蹲起跳”,这正是本次财技操作的核心所在。4. 提前规避监管风险:彻底匹配新收入准则要求

2020 年起实施的新收入准则,核心就是以 “控制权转移” 替代 “风险报酬转移”,作为收入确认的核心判断标准。过去白酒行业普遍采用的 “发货即确认收入”,本身就处于准则的模糊地带,一旦监管收紧,很容易被认定为收入确认不合规。五粮液此次一次性将收入确认口径收紧至完全匹配新收入准则的要求,本质也是一次会计处理的合规性升级,提前规避了后续监管对收入确认问题的问询与追责,消除了过往会计处理中的规则隐患。四、合规之外,市场的信任危机才刚刚开始

尽管程序上无懈可击,但五粮液这场百亿级的财报调整,依然给资本市场埋下了深层隐患,其带来的信任冲击,远大于财报数字本身的影响。首先,是上市公司财务信息的公信力受损。对于投资者而言,财报是判断企业经营状况的核心依据,而五粮液可以在一年之后,将已经经过审计、公开发布的三期财报直接腰斩,这无疑会让投资者对 A 股财报数据的严肃性产生根本性质疑:今天看到的业绩,到底有多少是真实的?未来会不会又被一纸公告全部推翻?其次,是审计机构的责任争议被推上风口浪尖。2025 年的一季报、半年报、三季报,审计机构均出具了标准无保留意见,如今却全盘推翻、大幅调整,这无疑暴露了前期审计工作的重大瑕疵。审计机构到底是前期未能发现收入确认的 “重大差错”,还是后期配合公司完成了此次口径调整,这一问题必然会成为后续监管关注的核心焦点。更重要的是,这次操作撕开了白酒行业压货式增长的遮羞布。过去几十年,白酒企业普遍通过向经销商压货来调节业绩,渠道库存成了厂家业绩的 “蓄水池”,也成了掩盖行业真实需求的黑箱。五粮液主动戳破这个泡沫,也让整个行业开始反思:脱离终端动销的业绩增长,到底能走多远?写在最后

五粮液的这次财报巨幅调整,堪称 A 股市场教科书级的 “合规性财技操作”。它完美地踩在了会计准则和监管规则的框架之内,程序上无懈可击,却用最极致的方式,完成了历史业绩出清、经营风险释放与未来增长基数的调控。但我们必须清醒地认识到,合规不代表没有风险,程序正义不代表商业动机纯粹。对于投资者而言,比起纸面的业绩暴涨,更值得关注的,是企业真实的终端动销、健康的渠道库存,以及可持续的经营能力。白酒行业的周期拐点已至,五粮液的这次操作,到底是刮骨疗毒的新生,还是饮鸩止渴的财技游戏,最终只能交给时间和市场来验证。