(本文由Deepseek完成)

一、事件概述:2025年财报的核心变化

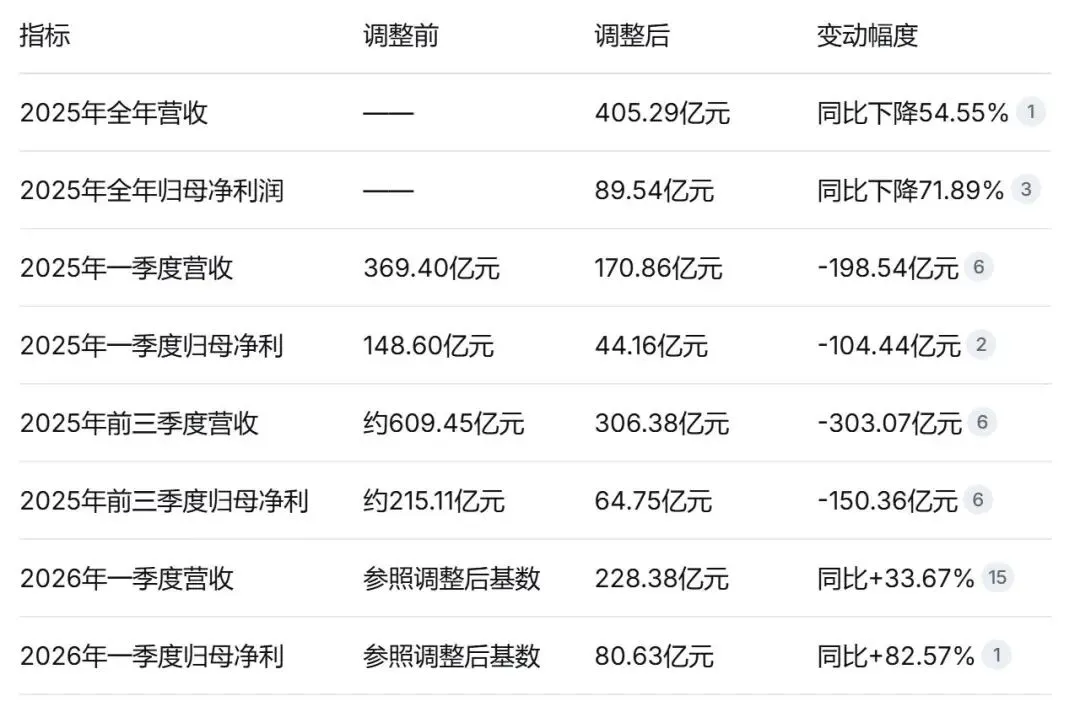

2026年4月30日晚,五粮液在宣布延迟披露后,集中发布了2025年年报(含第四季度)、2026年一季报,以及经"前期会计差错更正"重新编制的2025年一季报、半年报、三季报三份更新报告。经更正后:

若按调整前的原始数据对比,2026年一季度营收同比下降约38.2%,归母净利润同比下降约45.7%。更值得注意的是,调整后2026年一季度净利润(80.63亿元)已逼近2025年全年净利润(89.54亿元),单季利润几乎等于全年利润。

二、"会计差错"还是"财务造假"?

从形式层面看——"会计差错更正的合规操作"

支持会计差错定性的事实:

1. 履行了规定程序:五粮液发布了《关于前期会计差错更正的公告》,董事会审计委员会审议同意,9名董事(除被调查的董事长外)均投出同意票。

2. 审计机构出具标准无保留意见:会计师事务所对公司《2025年度报告》出具了标准无保留意见的审计报告,审计委员会认为天职国际能够按照准则执行审计工作。

3. 公司有形式上的合规理由:公司公告称"基于对2025年业务模式的梳理及谨慎性原则,调整2025年部分业务收入确认相关核算",并将此定性为"会计差错更正"而非"会计政策变更"。

从实质层面看——争议极大的财务操纵嫌疑

支持财务操纵/质疑定性的事实:

1. 调整幅度严重异常。净利润单次调减166.26亿元,占原报表数据的约65%,远超正常会计差错的范围。相比之下,2026年4月被立案的兴化股份仅调减净利润5560.62万元,就已触发证监会调查。A股历史上如此大规模的追溯重述极为罕见。

2. 调整理由严重缺乏说服力。公司仅以"业务模式梳理"和"谨慎性原则"一句话搪塞,未提供具体交易合同、发货记录等证明材料来证明旧政策违反会计准则。更正公告"仅补充说明'调整不影响现金流量表,仅影响资产负债表和利润表',未解释具体调整内容"。

3. 收入确认口径变更定性存疑。分析指出,公司实际是将收入确认政策从"发货即确认"改为"经销商签收、验收、实际动销/回款后才确认",这本质上是会计政策变更,而非前期会计差错。根据《企业会计准则第28号》,会计政策变更通常不得追溯调整已审计的季度报告。将对财报影响巨大的政策调整伪装成"差错更正"以规避准则约束,在会计处理定性上存在根本性错误。

4. 调整时机过于巧合。前董事长曾从钦于2026年2月28日因涉嫌严重违纪违法被留置,公司正处于管理层动荡期。财报披露从4月28日延期至4月30日,"踩着法定最后一天的合规擦边球"。调整恰好只改了2025年,不碰2024年及以前年度,有"精准切割问题、把包袱甩给前任"的嫌疑。

5. 存在利润调节的明确动机。调整后2025年净利润锐降超七成,2026年一季度则在低基数上同比大增82.57%,形成"前低后高"的业绩变动模式,高度符合"财务洗澡"特征——通过人为压低历史业绩基数为未来制造虚假高增长假象。同时,公司将约263亿元经销商预付款从"收入"挪至"其他流动负债",钱已到账但延后确认收入,本质上是在跨期调节利润。

6. 现有周期财报曾获审计无保留意见,前后矛盾。2025年前三季度的报表在披露时已获得审计机构标准无保留意见,但公司现在全盘推翻追加重述,暴露出审计机构在前期审计中的重大失职,也使公司的内控有效性受到严重质疑。

7. 利润表与现金流表严重背离。2026年一季度归母净利润同比增长82.57%的同时,经营活动产生的现金流量净额却为-25.35亿元,较上年同期(调整后)的158.49亿元同比暴跌116.00%,这种背离在行业内极为罕见,销售商品收到的现金仅133.11亿元,不足营收的60%,大量营收处于"账面实现、现金未到账"的状态。

8. 投资者已启动索赔维权。多地律师联合发起维权,61万股东受到实质性损失。有市场分析直接指出,"五粮液通过会计调整,将2025年前三季度约303亿元的营收从报表中'剥离'……这种明目张胆财务洗澡的把戏,和做假账有什么区别"。

9. 五粮液存在财务违规的前科。2009年9月,五粮液因涉嫌违反证券法规遭证监会立案调查,股价当天狂跌6.22%,成交金额超50亿元创下上市11年来天量。财务合规方面存在历史不当行为记录。

三、分析师的定性判断

综合上述证据,我的结论是:

从法律程序形式上看,尚不属于已被证实的"财务造假",因为目前没有公开证据证明公司存在虚构交易、伪造单据等主观故意的造假行为,公司走的是会计差错更正的法律程序,审计机构也给出了标准无保留意见。

但从财务分析实质来看,这是一次典型的"财务大洗澡"/利润跨期操纵行为:

不是法律意义上的"财务造假"(无证据显示虚构交易、伪造凭证;走了会计差错更正流程)。是赤裸裸的"财务操纵/大洗澡":利用会计规则,人为压低2025业绩、做高2026增速,严重损害财报可信度和投资者利益。

需要强调的是:调整前连续四个季度财报均存在同向虚增(全部虚高),且外聘会计师事务所均出具无保留意见。公司存在以"会计差错"之名行"利润调节"之实的重大嫌疑,属于"形式合规、实质恶劣"的高风险灰色地带。

四、后续风险研判

五、总结

从股价走势看,2026年4月29日公司股价已跌破100元,创2020年4月以来新低,市场已经在用脚投票。

五粮液此次大规模追溯调整呈现出"A股罕见"的极端反常操作,虽名义上是会计差错更正,但实质证据链存在大量疑点。当前阶段,我更倾向于将其定性为"利用会计规则进行的利润跨期操纵/财务大洗澡",而非已被证实的财务造假。然而,监管机构的问询函和可能的立案调查是验证其真实属性的核心试金石——若被证监会查实存在主观故意虚增收入的行为,将正式定性为财务造假。

真相的最终答案,掌握在监管机构的调查手中。

风险提示与免责声明:本分析基于公开信息整理,涉及的风险概率判断属于分析师的主观分析意见,不构成任何投资建议。五粮液是否存在财务造假,需以证监会等监管机构的最终调查结论为准。投资者应保持理性判断,注意投资风险。