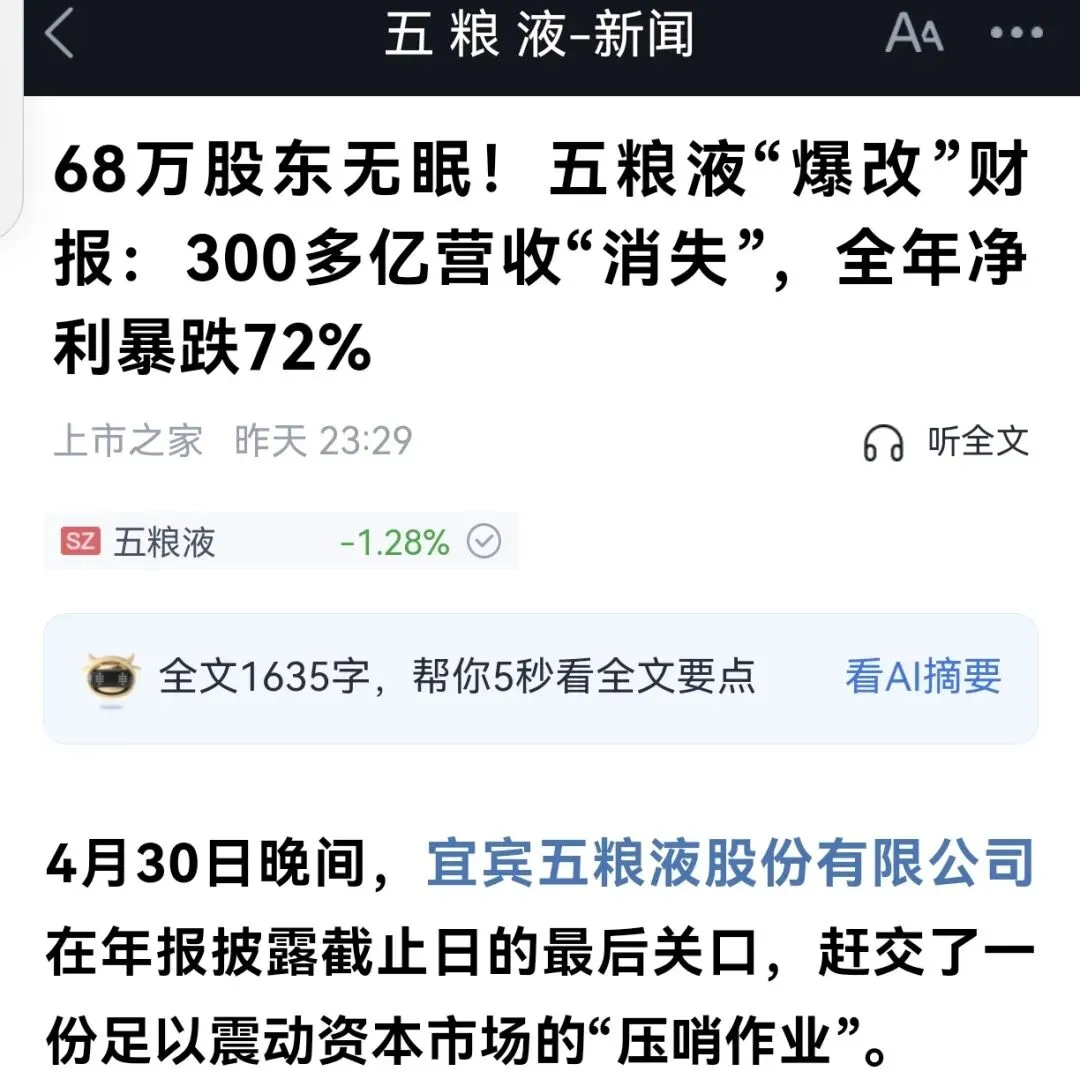

延迟发布财报的白酒龙头五粮液,精准卡在了4月30号收盘后,发布了2026年一季度财报公告。

仅仅从数字上看,一季度财报业绩太亮眼了,好得让人倒吸一口冷气。

但这份看似惊艳的财报,不仅没让持股股民欢欣鼓舞,反而让不少持有者捏了一把冷汗、瑟瑟发抖。

连五一假期都过不好了!

因为这份炸裂的业绩并非来自主业爆发,而是靠修改2025年的核心财务数据“做出来”的增速……

一、一季报利润大增82%,靓丽数据竟是“改账”堆出来的

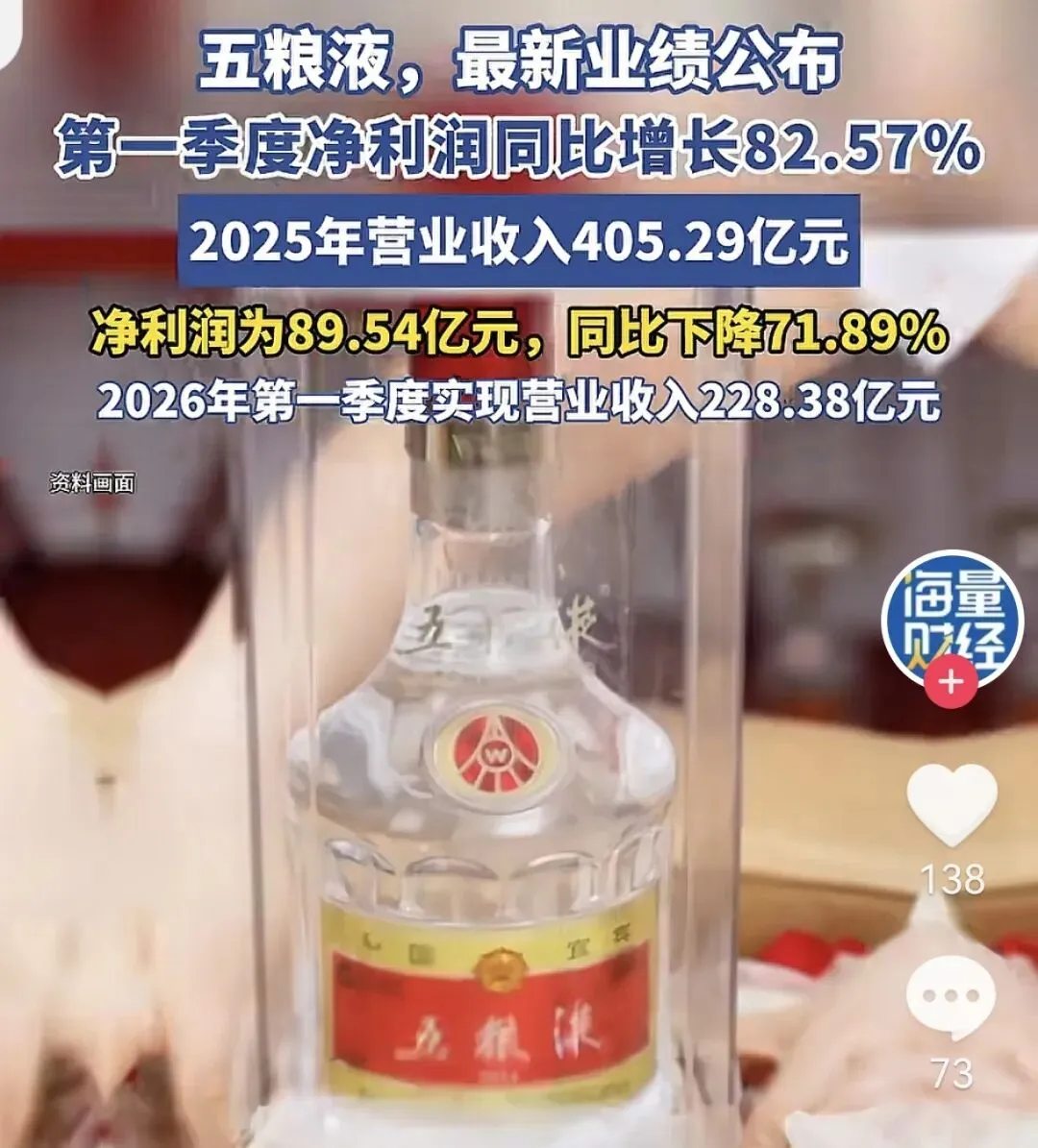

财报显示,五粮液2026年一季度实现归母净利润118.7亿元,同比大幅增长82.1%,单看增速堪称行业标杆。

但深究数据背后,这份高增速不是主业销量暴涨带来的,核心是公司对2025年全年及一季度财报进行了追溯调整。

调整前,五粮液2025年归母净利润为145.5亿元,调整后直接大幅缩水至46.2亿元;

2025年一季度净利润也从原本的72.3亿元,下调至65.2亿元。

通过大幅调低去年的利润基数,今年一季度的利润增速被被动拉高……

看似业绩大增,实则是用“压低过去”的方式营造增长假象,明眼人一眼就能看穿其中猫腻。

二、合规调整≠经营向好,主业疲软早已暴露真实困境

很多股民疑惑,五粮液修改往年财报是否违规?

答案是合法合规。

根据国内会计准则,上市公司若发现往期财务核算口径不合规,可进行追溯调整。因此,五粮液的操作符合财务规范,并非财报造假。

但合法不代表合理,这种调整恰恰暴露了公司主业的真实问题:

剔除基数调整和非经常性损益影响后,一季度扣非净利润同比增幅仅35.6%,白酒主业营收同比增长12.8%,远低于账面82%的利润增速。

这意味着,公司核心白酒产品的销售情况不及市场预期,终端动销放缓、主业增长乏力,只能靠财务调整美化财报数据。

唉,一声叹息!

三、全行业陷入消费低迷,高端白酒告别高增长时代

五粮液的业绩困境,是整个白酒行业的缩影,目前行业整体深陷消费低迷的困局。

一方面,高端白酒的核心消费场景大幅萎缩,商务宴请、节日送礼的刚需持续下滑,日常自饮又难以支撑高端酒的销量,市场需求端持续疲软;

另一方面,经销商库存积压严重,终端动销缓慢,企业为稳定价格不得不控量发货,进一步影响营收增长;

此外,消费者愈发理性,不再盲目跟风囤酒,高端白酒的溢价泡沫逐渐破裂,行业彻底告别过去的高增长时代,进入存量竞争的新阶段。

四、投资者的风口选择非常重要

对普通投资小白而言,看懂这份财报并不难:合法的财务调整终究是数字游戏,改变不了主业疲软的本质。

白酒行业的低迷是多重因素叠加的趋势。

与其被账面的炸裂增速迷惑,不如透过数据看真相,理性看待企业的业绩波动。

避开这些“基数陷阱”,才能做出更稳妥的投资判断。

耐心等待白酒的价值回归吧!

高端白酒还是很赚钱的行业!