目 录

1、一句话结论:今天真正要看的,是闪迪的合约化 NAND 与 WD 的现金流 HDD 2、先定主次:闪迪和 WD 是本篇主角,三星海力士希捷只验证周期 3、财报前瞻 vs 实际:SanDisk 是大幅超蓝天,WD 是主业强于原指引 4、闪迪:这份 deck 的核心不是 EPS 爆了,而是 NAND 正在被合约化 5、西部数据:这份 deck 的核心不是“也不错”,而是云端 HDD 已经现金流化 6、周期验证一:希捷只用来验证 WD 的 HDD 逻辑,不抢主线 7、周期验证二:三星与 SK 海力士说明 AI 存储不是 NAND/HDD 孤岛 8、NAND、DRAM、HBM、HDD:这轮不是一条线,而是四层数据金字塔同时缺货 9、投资判断:主线押在闪迪与 WD,其他公司只看验证信号 10、风险:这轮周期质量提高了,但不是没有尾部风险 11、后续跟踪清单:别只盯 EPS,要盯“合同、EB、ASP、CapEx” 数据口径与来源

闪迪与西部数据 2026 财年三季度财报深度解读 — NAND 暴利、HDD 现金流与 AI 存储周期验证

本文主角是今天两份财报:闪迪把 NAND 短缺、NBM 长协和 60 亿美元回购写进报表,WD 把云端 HDD、50.5% 毛利率和 9.78 亿美元自由现金流兑现。三星、SK 海力士、希捷只作周期旁证,用来验证 AI 存储景气能否延伸到 2027 年。

1、一句话结论:今天真正要看的,是闪迪的合约化 NAND 与 WD 的现金流 HDD

这次闪迪和西部数据的 2026 财年第三季度财报,把过去一个月围绕存储超级周期的争论往前推了一大步。此前讨论的核心还是“价格会涨多久”“长协会不会落地”“NAND 和 HDD 是否真能从周期品变成基础设施定价权资产”。现在至少有三件事已经从预期变成报表事实。

第一,闪迪把 NAND 涨价弹性打到了极端状态。第三季度收入 59.5 亿美元,季度环比增长 97%,同比增长 251%;非通用会计毛利率 78.4%,非通用会计每股收益 23.41 美元。更重要的是,第四季度指引直接给到 77.5 亿到 82.5 亿美元收入、79.0% 到 81.0% 非通用会计毛利率、30.00 到 33.00 美元非通用会计每股收益。这个组合不是普通超预期,而是把“涨价、产品结构、长协、现金流、股东回报”五个变量同时拉上来。

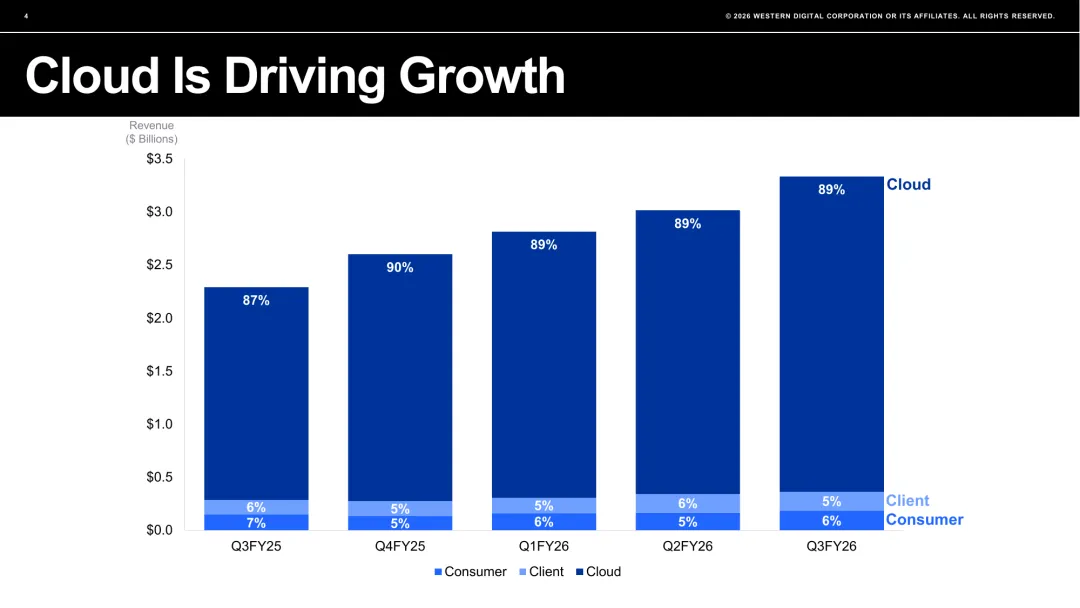

第二,西部数据证明 HDD 不是只能靠希捷讲故事。西部数据第三季度收入 33.37 亿美元,同比增长 45%,非通用会计毛利率 50.5%,自由现金流 9.78 亿美元。公司收入结构里云端占 89%,最新一代 ePMR 出货 410 万块,近线出货 199 EB,总 exabyte 222 EB;第四季度收入中点 36.5 亿美元,非通用会计毛利率中点 51.5%。也就是说,HDD 行业的短缺定价不只是希捷 Mozaic 4 的单家公司故事,而是双寡头同时进入高毛利和高现金流阶段。

第三,三星电子、SK 海力士和希捷前面给出的 DRAM / HBM / HDD 信号,只在这里承担一个功能:验证周期方向。它们告诉我们,闪迪和 WD 不是孤立超预期,而是同一个 AI 数据基础设施周期在 NAND、企业 SSD、近线 HDD、服务器 DRAM 和 HBM 上分别显影。报告的主线仍然是今天这两家公司,其他三家公司只作为“周期延伸到哪里”的交叉证据。

“fundamental inflection point for Sandisk”

我的判断是:本轮存储周期确实仍有周期性,但它已经不是传统的手机、PC 补库周期。它更像一轮“AI 基础设施存量数据再定价”周期。供给弹性慢、客户锁量强、现金流生成快,是这一轮和上一轮最大的差别。接下来真正要盯的,不是下一季还能不能超预期,而是 2027 年价格、合同和产能纪律能否继续同向。

更深一层看,这轮最重要的变化不是“价格涨了”,而是客户和供应商之间的风险分摊方式变了。过去存储上行周期里,供应商承担扩产风险,客户拿价格下跌红利;这一次,云客户为了保证 AI 集群上线节奏,开始接受长协、财务担保、提前锁量和更高的供应确定性溢价。换句话说,存储公司不只是卖芯片和硬盘,而是在把未来两三年的数据基础设施稀缺性提前证券化到合同、预收、现金流和回购里。

2、先定主次:闪迪和 WD 是本篇主角,三星海力士希捷只验证周期

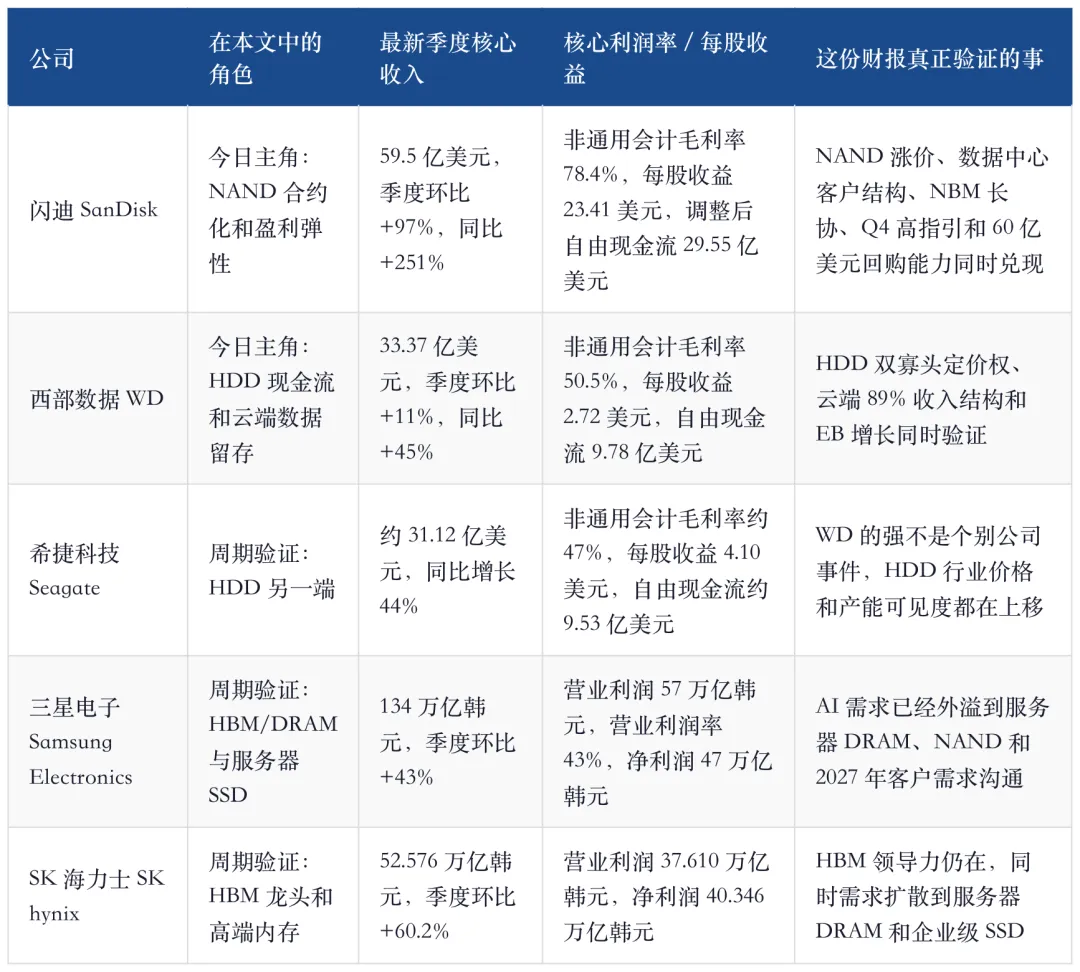

先把五家公司的关键财报信号放在一起,但这个表不是为了平均展开五家公司,而是为了回答一个问题:今天闪迪和 WD 的强,是否能被其他存储链公司的财报验证?这里用的是各自最新可读财报或此前已整理的财报电话会口径,韩元数据保留韩元,美元数据保留美元,不做强行汇率换算。

这个表的核心不是谁增长最高,而是五家公司开始在不同层级回答同一个问题:AI 到底需要多少存储?闪迪回答的是 NAND 和企业 SSD 的价格弹性;西部数据和希捷回答的是近线 HDD 的数据留存需求;三星和海力士回答的是 HBM、DDR5 与企业 SSD 的高端供给能力。把它们合起来看,AI 存储不再是单点赛道,而是从显存到冷数据的整条“数据驻留链”。

这也是为什么这一轮不能只用“哪家公司财报最好”来排序。短期利润弹性,闪迪最强;HDD 结构重估,希捷和西部数据最清楚;上游 DRAM / HBM 龙头地位,SK 海力士和三星电子最关键。投资判断要分层,不能把 NAND、DRAM、HBM 和 HDD 全部揉成一个“存储股”标签。

我更倾向把这五家公司放进同一个因果链里看:GPU 集群扩张先拉动 HBM 和服务器 DRAM,随后带动企业 SSD 做热数据、缓存和模型周边数据,再往后沉淀到近线 HDD 做日志、视频、检查点、合规和长期留存。HBM 是入口,SSD 是吞吐,HDD 是沉淀,NAND 和 DRAM 是中间的弹性层。单看任何一层,都容易把它误判成普通周期;把四层放在一起,才能解释为什么客户愿意提前谈 2027 年需求。

3、财报前瞻 vs 实际:SanDisk 是大幅超蓝天,WD 是主业强于原指引

这一版必须把“前瞻”和“实际”摆在一起看,否则容易把财报后解读写成事后归因。结论先说:SanDisk 的 Q3 实际结果明显超过伯恩斯坦此前蓝天情景,Q4 指引高于基准但低于极端蓝天;大摩和花旗关于“近端强、争议在持续性”的判断被财报验证。WD 的可比前瞻没 SanDisk 那么细,但公司 deck 明确披露 Q3 收入和非通用会计 EPS 高于原指引上沿;花旗、伯恩斯坦此前给 WD 的中期 EPS/目标价框架,则被这次 HDD 云端收入、毛利率和自由现金流初步验证。

所以,前瞻对照后的判断比单看财报更清楚。SanDisk 不是“刚好 beat”,而是 Q3 已经明显超过伯恩斯坦蓝天,Q4 又把市场一致预期明显抬高;但它还没有把 2027 年极端蓝天完全兑现,因为 Q4 指引仍低于伯恩斯坦蓝天 40.53 美元。WD 不是“跟着存储涨价蹭热度”,而是主业收入、毛利率、EPS、自由现金流都高于原指引或继续上修;但 WD 的长期重估还要继续看每 EB 价格、nearline EB 和云端订单,而不能只用本季 EPS 年化。

这一节也解释了为什么我会把其他公司降为旁证:希捷证明 HDD 行业不是 WD 个案,三星和海力士证明高端内存需求不是 NAND/HDD 孤岛,但真正接受前瞻检验的是今天这两份财报。SanDisk 已经从“可能超预期”进入“显著超前瞻”;WD 则从“存储周期受益者”进入“云端 HDD 现金流资产”的验证阶段。

4、闪迪:这份 deck 的核心不是 EPS 爆了,而是 NAND 正在被合约化

闪迪这一季最值得重写的地方,是它把此前卖方报告里的极端假设部分变成了现实。Press release 给数字,Earnings Deck 给结构:NBM、数据中心收入、Q4 指引、CapEx/JV 框架,合起来说明闪迪正在尝试把 NAND 从“现货价格弹性”变成“合约化供应资产”。

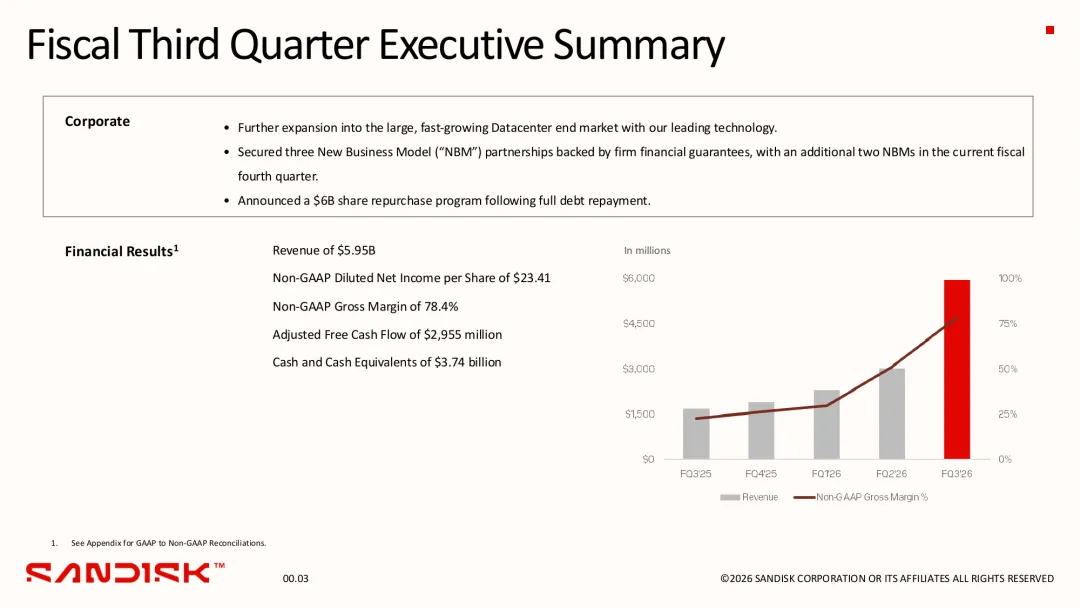

这页 Executive Summary 是整份闪迪 deck 的中心:它同时放了三件事,数据中心扩张、3 个已有 NBM 加 Q4 新增 2 个 NBM、还清债务后的 60 亿美元回购。管理层其实是在向市场传达一个新的估值叙事:这不是单季涨价带来的利润,而是客户承诺、产品结构和现金流回报同时出现。

4 月初伯恩斯坦对闪迪的核心观点是:市场低估 NAND 涨价幅度和持续性,TurboQuant 恐慌不是主线,Q3 财报会成为盈利上修窗口。当时伯恩斯坦给的 Q3 基准每股收益是 14.18 美元,蓝天情景是 17.47 美元;Q4 基准每股收益是 25.30 美元,蓝天情景是 40.53 美元。现在闪迪实际 Q3 非通用会计每股收益 23.41 美元,已经明显超过当时的蓝天 Q3;Q4 指引 30.00 到 33.00 美元,则落在“高于基准、低于蓝天”的区间。

这张表说明,闪迪不是“只是超预期”,而是重新定义了市场应该拿哪条曲线做基准。此前卖方争论“1250 美元还是 1100 美元目标价”的时候,核心分歧是 NAND 涨价能否持续、长期协议能否落地、数据中心需求是否只是短期抢货。现在财报至少给出三条硬证据。

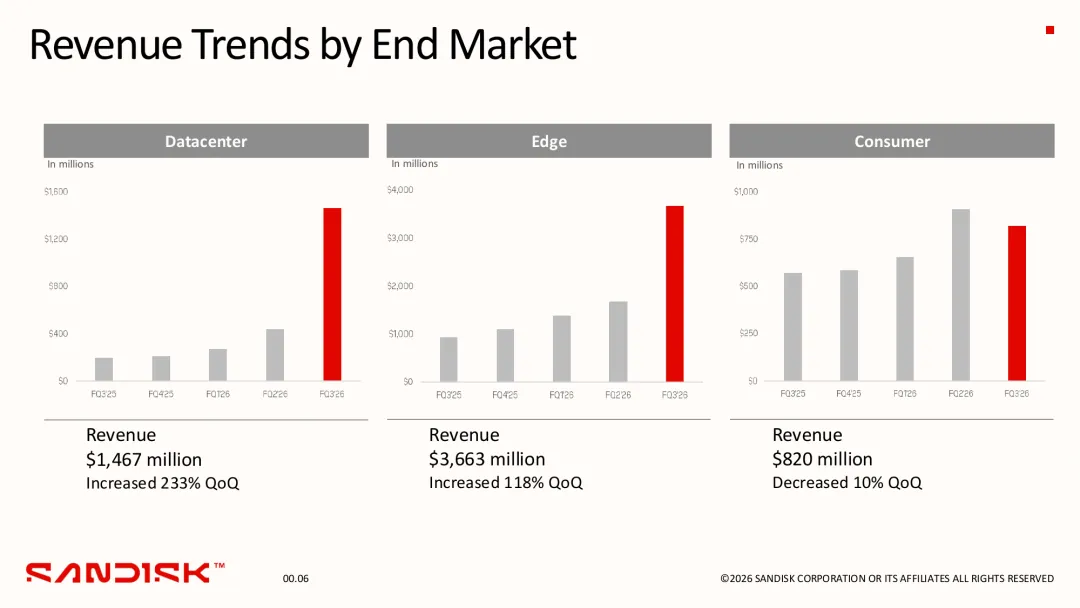

第一,数据中心收入从 4.40 亿美元升到 14.67 亿美元,季度环比增长 233%,同比增长 645%。这不是消费类 NAND 补库能解释的,核心是高价值客户结构迁移。新增的 Earnings Deck 进一步把结构讲清楚:Q3 的增量来自 TLC 企业级 SSD 组合,Q4 将开始 QLC Stargate 解决方案的收入出货。这说明闪迪这轮不是只靠现货 NAND 涨价,而是在向云端和 AI 数据中心更高价值的产品组合迁移。

这页收入拆分很关键。数据中心从 4.40 亿美元跳到 14.67 亿美元,Edge 从 16.77 亿美元跳到 36.63 亿美元,而 Consumer 从 9.08 亿美元回落到 8.20 亿美元。也就是说,闪迪不是所有终端都在同步繁荣,真正改变利润表的是数据中心和高端边缘设备。Consumer 下滑反而让这份财报更可信:如果连消费端都没同步暴涨,78.4% 毛利率就更像供给稀缺和产品结构改善,而不是普遍补库噪音。

第二,公司期末已有 3 个新商业模式协议,也就是 NBM partnership,并且这些协议背后有明确的财务担保;第四季度又新增 2 个 NBM。这一点比“本季涨价多少”更重要。因为此前大摩一直在盯长期协议和预付款能不能入表,现在闪迪资产负债表里合同负债已经从去年 6 月底的 2500 万美元升到当前 5.11 亿美元,其中流动合同负债 3.23 亿美元、非流动合同负债 1.88 亿美元。还不能把它简单等同于全部预付款,但它至少证明客户承诺和收入可见度正在进入会计科目,而且这类承诺已经不只是口头框架。

第三,现金流质量极强。第三季度经营现金流 30.38 亿美元,自由现金流 29.93 亿美元,调整后自由现金流 29.55 亿美元;同时期资本开支只有 4500 万美元。期末现金达到约 37.4 亿美元,公司还清全部债务后又宣布 60 亿美元股票回购计划。这个组合让闪迪这一季看起来不像传统高资本开支存储公司,而像一个价格弹性直接转化成现金的“短缺资产”。

第四,供给端并没有失控扩张。Earnings Deck 把 Flash Ventures 的运营框架拆得很细:闪迪持有 49.9%,铠侠持有 50.1%,双方共同开发 NAND 技术,并按约定从合资实体采购晶圆;本季闪迪口径的现金资本开支只有收入的 1.4%,总 gross capex 也只有收入的 4.0%,同时公司明确多数 FY26 资本开支支持 BiCS8 技术投资。也就是说,闪迪现在同时拿到了涨价、长协、现金流和技术迁移四个杠杆,但还没有表现出无纪律扩产。

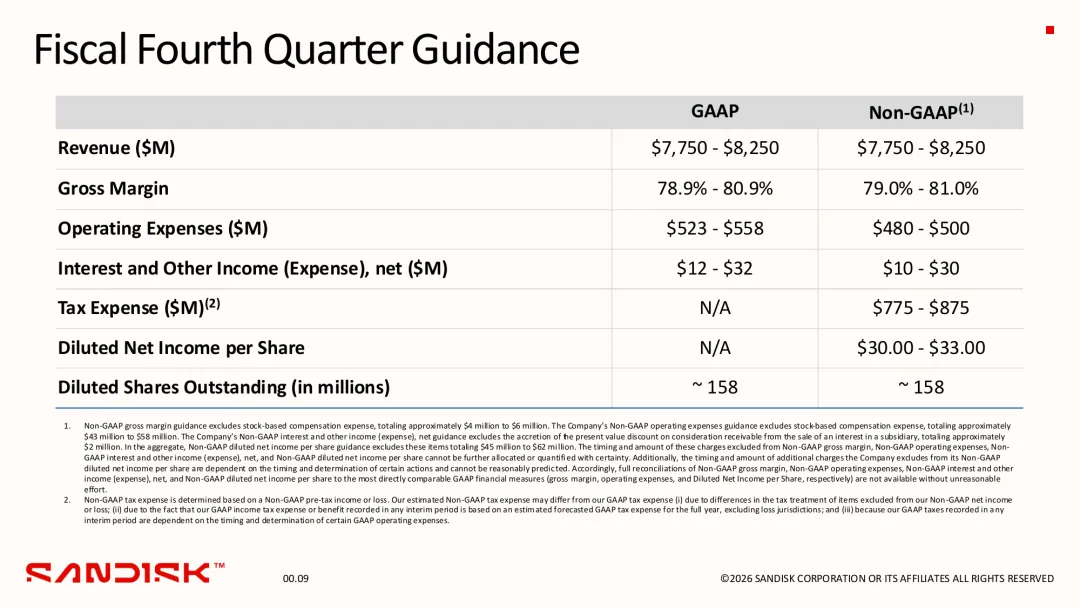

Q4 指引是这份财报最硬的地方。收入 77.5 亿到 82.5 亿美元,非通用会计毛利率 79% 到 81%,每股收益 30 到 33 美元。这个指引意味着闪迪没有把 Q3 当作一次性峰值,而是在告诉市场 Q4 还会继续环比大幅上行。真正的分歧因此不在 Q4,而在 Q4 之后:如果 NBM 继续增加、合同负债继续上升、QLC Stargate 放量顺利,市场会把 Q4 当作新盈利台阶;如果这些指标停住,Q4 就会被重新理解成周期顶部。

我的结论是:闪迪的短期盈利弹性已经兑现得比此前大多数模型更快,下一阶段估值继续上修的钥匙不再是“Q4 会不会强”,而是 NBM 协议和相应财务担保是否继续增加、合同负债是否继续上升、QLC Stargate 等数据中心产品能否顺利放量,以及 2027 年 NAND 价格能否在高位延续。只要这些变量继续同向,市场会越来越难用普通 NAND 周期股给它定价。

但闪迪也不能被简单理解成“EPS 越高越好”。真正要拆的是两件事:一是价格 beta,二是合同质量。价格 beta 决定未来两个季度的盈利斜率,合同质量决定市场愿意给它多少倍数。60 亿美元回购说明管理层相信本轮现金流足够真实,但回购本身不是护城河;护城河在于 NBM 是否能把客户锁量、产品组合和产能纪律绑定起来。如果后续只剩现货涨价、NBM 不再增加,闪迪会重新被当成高波动 NAND 周期股;如果 NBM 和合同负债继续上升,它才有机会从“涨价股”变成“合约化短缺资产”。

5、西部数据:这份 deck 的核心不是“也不错”,而是云端 HDD 已经现金流化

西部数据这份财报需要先剥掉一个噪音:GAAP 每股收益 8.20 美元很大程度受 retained interest in Sandisk 的公允价值收益影响,本季“保留的闪迪权益”产生 27.34 亿美元收益。真正判断西部数据 HDD 主业,应该看收入、非通用会计利润率、自由现金流、云端收入占比和下一季指引。

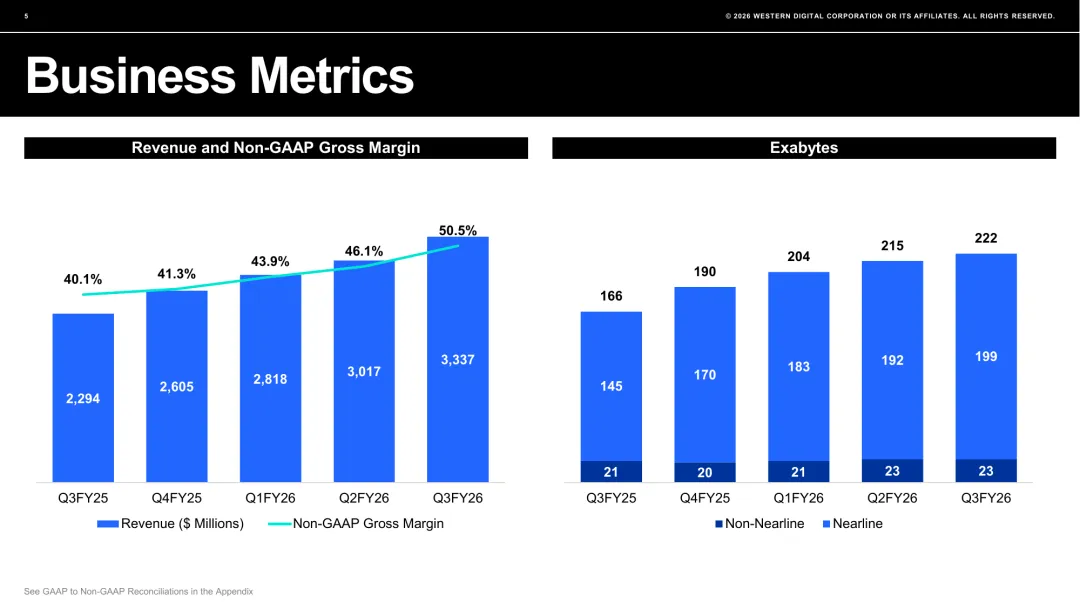

剥掉噪音后,西部数据的主业表现非常干净:第三季度收入 33.37 亿美元,同比增长 45%;非通用会计毛利率 50.5%,同比扩大 10.4 个百分点;非通用会计经营利润 12.87 亿美元,经营利润率 38.6%;自由现金流 9.78 亿美元,同比增长 124%。这已经是“短缺定价 + 费用杠杆 + 资本开支纪律”同时存在。

这页图把 WD 的投资逻辑讲得很直接:云端收入占比维持在 89%,而总收入从 Q3FY25 的约 22.94 亿美元升到 Q3FY26 的 33.37 亿美元。换句话说,WD 的增长不是来自 PC 或消费电子回暖,而是来自云端客户的数据留存需求。只要这一点成立,WD 就不是“传统硬盘反弹”,而是 AI 数据中心后端容量的现金流表达。

“Virtually every AI workload creates data”

这句话来自西部数据管理层。它的重要性在于,西部数据没有把 HDD 需求讲成“AI 训练需要更多盘”,而是把训练、推理、Agentic AI、物理 AI 都放进同一个数据留存框架。AI 的每一次调用不只消耗算力,也产生日志、检查点、视频、语音、传感和反馈数据。大多数数据不会永远放在 HBM 或 DRAM 里,最终会沉到 SSD 和 HDD 层。

与希捷相比,西部数据的技术叙事没那么“尖”。希捷讲 Mozaic 4+、HAMR、44TB、50TB 路线图和 FY27 产能锁定;西部数据这次强调的是 410 万块最新一代 ePMR 出货、云端收入 89%、自由现金流和资本回报。一个更像“技术平台重估”,一个更像“行业紧缺下的现金流兑现”。

这页 Business Metrics 是 WD 财报最有价值的截图:收入连续五个季度上行,非通用会计毛利率从 40.1% 升到 50.5%;总 exabytes 从 166 EB 升到 222 EB,其中 nearline 从 145 EB 升到 199 EB。这个组合说明 WD 不是靠少卖多赚,而是在 EB 增长的同时拿到了更好的毛利率。对 HDD 行业来说,这比单纯涨价更重要,因为它意味着云客户在容量、交付确定性和价格之间,开始更愿意为供应安全付费。

这并不意味着西部数据弱。恰恰相反,如果投资者只相信 HDD 短缺定价,但不愿意为希捷 1000 美元目标价背后的 HAMR 倍数支付过高溢价,西部数据是更朴素的表达方式:收入继续增长、毛利率超过 50%、自由现金流接近 10 亿美元、债务压降、回购和分红提升。它的看点是现金流和股东回报,而不是单一技术故事。

西部数据这份财报的深层含义,是 HDD 行业正在从“单位容量降价换规模”切到“可交付 exabyte 变成稀缺资源”。过去云客户会把 HDD 当成可替代、可压价的采购项;现在如果数据中心机柜、电力、GPU、网络和存储要一起排产,HDD 交付确定性本身就有价值。西部数据没有像希捷那样给出 HAMR 的强叙事,但它用 50% 以上毛利率和 9.78 亿美元自由现金流说明:即使不讲激进技术曲线,HDD 双寡头也已经能把行业短缺变成现金。

6、周期验证一:希捷只用来验证 WD 的 HDD 逻辑,不抢主线

希捷前一轮报告已经把 HDD 叙事讲得很完整:FQ3-26 收入约 31.12 亿美元,同比增长 44%;非通用会计毛利率约 47%;每股收益约 4.10 美元;自由现金流接近 10 亿美元;下一季收入指引约 34.5 亿美元,每股收益约 5.10 美元。

但这些数字只是表层。希捷真正改变估值框架的是三点。

“近线产能已经在很大程度上分配到 2027 财年。”

第一,量的可见度。希捷管理层明确说近线产能已经大部分分配到 2027 财年,并且与客户讨论 2028 年及以后。这意味着 HDD 不是传统的“下一季订单”逻辑,而是云客户提前锁定容量。

第二,价格的弹性。此前伯恩斯坦和大摩的报告都强调,每 EB 价格环比上升是本轮 HDD 重估的钥匙。过去硬盘行业的惯性是容量越高、每 TB 价格越低,技术进步被客户拿走;这一次如果每 EB 价格还能涨,同时每 EB 成本因面密度提升下降,毛利率模型就会被彻底改写。

第三,成本曲线。Mozaic 4+ 44TB 已经在两家最大云客户完成认证并开始收入出货,Mozaic 5 50TB 目标是 2027 年底完成认证。HAMR 的意义不是“出了一个更大容量硬盘”,而是单位 EB 的磁头、盘片、马达、封装和测试成本被摊薄。如果技术爬坡顺利,HDD 的利润率扩张有可能不只来自涨价,也来自真正的成本曲线下移。

西部数据这次财报对希捷是正面验证。因为如果只有希捷业绩强,市场仍会担心是个别产品周期;但西部数据同时出现 50% 以上毛利率和接近 10 亿美元自由现金流,说明 HDD 的行业结构确实变了。区别只在于:希捷的技术路线图更强、更可讲;西部数据的财务现金流更直接、更平衡。

希捷的关键变量不是“44TB 能不能卖出去”,而是客户是否愿意为更高面密度支付更好的每 EB 经济性。如果客户只把 44TB 当成替代旧盘的自然升级,希捷只是产品周期;如果客户把 44TB / 50TB 当成数据中心空间、电力和运维成本的节省工具,希捷就能从硬件制造商变成 TCO 改善的分享者。这个差别决定它应该拿周期股倍数,还是拿更接近基础设施瓶颈资产的倍数。

7、周期验证二:三星与 SK 海力士说明 AI 存储不是 NAND/HDD 孤岛

三星电子和 SK 海力士此前财报最重要的共同点,是它们都没有把 AI 存储需求只定义成 HBM。

三星电子第一季度收入 134 万亿韩元、营业利润 57 万亿韩元、营业利润率 43%,内存业务连续第二个季度创盈利纪录。三星披露 DRAM 综合平均售价环比上升低 90% 区间,NAND 环比上升高 80% 区间;服务器 DRAM bit 出货环比低双位数增长,NAND 服务器相关出货环比低 20% 区间增长。更关键的是,三星说已经有客户开始谈 2027 年需求,并且多年期供应协议开始签署。

“部分客户已经开始提出 2027 年的需求。”

这和闪迪、希捷、西部数据的长期可见度形成了同一个信号:超大规模客户不再只是按季度买芯片,而是在提前锁未来的数据基础设施资源。

SK 海力士的口径同样强。公司第一季度收入 52.576 万亿韩元、营业利润 37.610 万亿韩元、净利润 40.346 万亿韩元。DRAM 平均售价进入中 60% 涨幅区间,NAND 平均售价进入中 70% 涨幅区间。管理层强调 AI 从训练走向推理和 Agent 后,需求会扩散到 HBM、服务器 DRAM 和企业级 SSD。

“客户更重视的是先拿到货。”

这句话比“涨价”更有价值。真正能让周期延长的,不是供应商单方面涨价,而是客户把“供应确定性”放在“短期价格”之前。三星、海力士、闪迪、希捷、西部数据五家公司现在都在用不同语言说同一件事:供给成为客户业务连续性的瓶颈。

不过,三星对 SK 海力士也构成潜在风险。SK 海力士仍是 HBM 领导者,HBM4E 的时间表是 2026 年下半年送样、2027 年量产;但三星已经宣布 HBM4 量产并预计第三季度开始占比明显提升。如果三星在 HBM4 上真正追上来,海力士的 HBM 溢价可能会收窄。反过来,这对整个行业未必是坏事,因为 AI 客户会更愿意签中长期协议,前提是它们相信供给不是单点依赖。

8、NAND、DRAM、HBM、HDD:这轮不是一条线,而是四层数据金字塔同时缺货

把五家公司放在一起,最重要的框架是“数据金字塔”。AI 应用的数据不会只停在一个存储层级,而是在不同阶段流动:训练和高端推理需要 HBM;服务器运行需要 DDR5 / SOCAMM / 高密度 DRAM;热数据和缓存需要企业 SSD / 高性能 NAND;长期留存、日志、视频、仿真和合规数据需要近线 HDD。

这张表解释了为什么“TurboQuant 压缩 KV Cache 会打击存储需求”的逻辑目前没有在财报里兑现。压缩算法可能影响某些缓存层的单位需求,但 AI 工作负载的扩张会制造更多数据、更多上下文、更多并发、更多日志和更多长期留存。效率提升降低单位成本,往往反而扩大使用量,这就是此前伯恩斯坦报告里强调的 Jevons 悖论。

更实际地说:只要云客户资本开支继续上修,它们不会只买 GPU 和 HBM,也必须买服务器 DRAM、SSD 和 HDD。算力是发动机,存储是燃料箱和仓库。市场过去太习惯把前者当主角,把后者当周期品;这轮财报正在纠正这个认知偏差。

这条链还有一个容易被低估的地方:AI 数据不是一次性生成,而是反复被读取、重写、压缩、归档和再训练。训练检查点、推理日志、用户上下文、合成数据、视频数据和物理 AI 传感数据会在不同层级之间移动。只要模型应用从“少数训练任务”走向“持续推理和 Agent 工作流”,存储需求就更像水位,而不是一次性订单。水位上升时,最先涨的是 HBM 和 DRAM,最持久的是 HDD 和高容量 NAND,中间弹性最大的是企业 SSD。

9、投资判断:主线押在闪迪与 WD,其他公司只看验证信号

我的投资判断分三层。

第一层,未来两个季度的盈利上修弹性,闪迪最强。Q3 实际每股收益 23.41 美元已经突破此前伯恩斯坦蓝天 Q3;Q4 指引中点 31.5 美元,收入中点 80 亿美元,非通用会计毛利率中点 80%。如果 NBM 协议继续增加、财务担保更清晰、合同负债继续上升,市场会继续把它从“高 beta NAND 周期股”往“合约化存储短缺资产”方向重估。60 亿美元回购计划也说明管理层愿意把本轮现金流直接变成股东回报。但风险同样直接:一旦 NAND 涨价斜率放缓,闪迪的估值回撤也会最猛烈。

第二层,未来四到六个季度的稳定现金流,HDD 更值得重视。希捷和西部数据共同证明,近线 HDD 不是旧产业回光返照,而是 AI 数据留存的成本效率核心。希捷更适合承担“技术路线图 + 价格继续上行”的高弹性表达;西部数据更适合承担“行业短缺 + 现金流 + 回购分红”的稳健表达。两者的共同跟踪指标是每 EB 价格,而不是单纯收入。

第三层,2027 年以后真正决定周期长度的,仍是 DRAM/HBM 供给纪律。三星和海力士都在大幅增加资本开支,但扩产周期、EUV 设备、HBM 良率、先进封装、客户认证都不是短期能完成的变量。如果资本开支最终转成过剩,周期会回归;如果长协和客户预付款足以平滑供给,周期会拉长。现在还不能宣布“周期消失”,但可以确认“周期质量变高”。

如果必须给一个组合式结论,我会把这轮存储配置分成“核心锚 + 弹性锚 + 现金流锚”:核心锚是 SK 海力士 / 三星 / 美光这种 HBM 与 DRAM 龙头;弹性锚是闪迪;现金流锚是希捷和西部数据。更激进的人可以提高闪迪和希捷权重;更稳健的人应该用西部数据、三星和部分 DRAM 龙头平衡。

更细一点,后面可以用三种情景来跟踪这轮行情到底走到哪一步。

我现在的基准判断处在第二种情景:它已经超过普通上行周期,但还没资格完全按结构性基础设施重估定价。最关键的过渡证据,是 SanDisk 的 NBM 和合同负债、西部数据和希捷的每 EB 价格、三星和海力士的 2027 客户需求。如果这三类证据继续同向,行情会从“业绩超预期”转为“估值框架上移”;如果其中任何一类断掉,市场会重新回到周期股惩罚。

10、风险:这轮周期质量提高了,但不是没有尾部风险

第一类风险,是 2027 年云资本开支消化。现在五家公司所有乐观假设都建立在一个共同前提上:超大规模云厂商继续把 AI 基础设施作为最高优先级。如果任何一家大客户在 2027 年转向“效率年”,存储长协、exabyte 需求和高毛利率都会被重新审视。

第二类风险,是供给纪律被破坏。DRAM 三寡头相对容易协调,但 NAND 参与者更多,历史上更容易出现价格战。如果闪迪、铠侠、三星、美光、海力士在高价格刺激下同步扩产,NAND 会比 DRAM 和 HDD 更早回到周期逻辑。

第三类风险,是 HDD 双寡头内部竞争。希捷现在讲的是 HAMR 成本曲线,西部数据讲的是 ePMR 出货和自由现金流。如果西部数据为了追份额牺牲价格,希捷的高倍数叙事会先受伤;如果希捷 HAMR 爬坡慢,西部数据反而可能获得相对估值修复。

第四类风险,是终端价格反噬。手机、PC、客户端 SSD、消费类 NAND 都会被高存储价格推高物料成本。三星电话会已经提示移动业务面临内存成本压力。如果终端价格上涨导致需求毁灭,NAND 的消费端会最先受影响。

第五类风险,是地缘和供应链。三星、海力士都提到关键气体、能源、原材料、罢工或地缘风险;西部数据、闪迪也在前瞻声明里列出关税、贸易限制和供应链中断。存储行业的毛利率越高,任何供应扰动都会被市场放大。

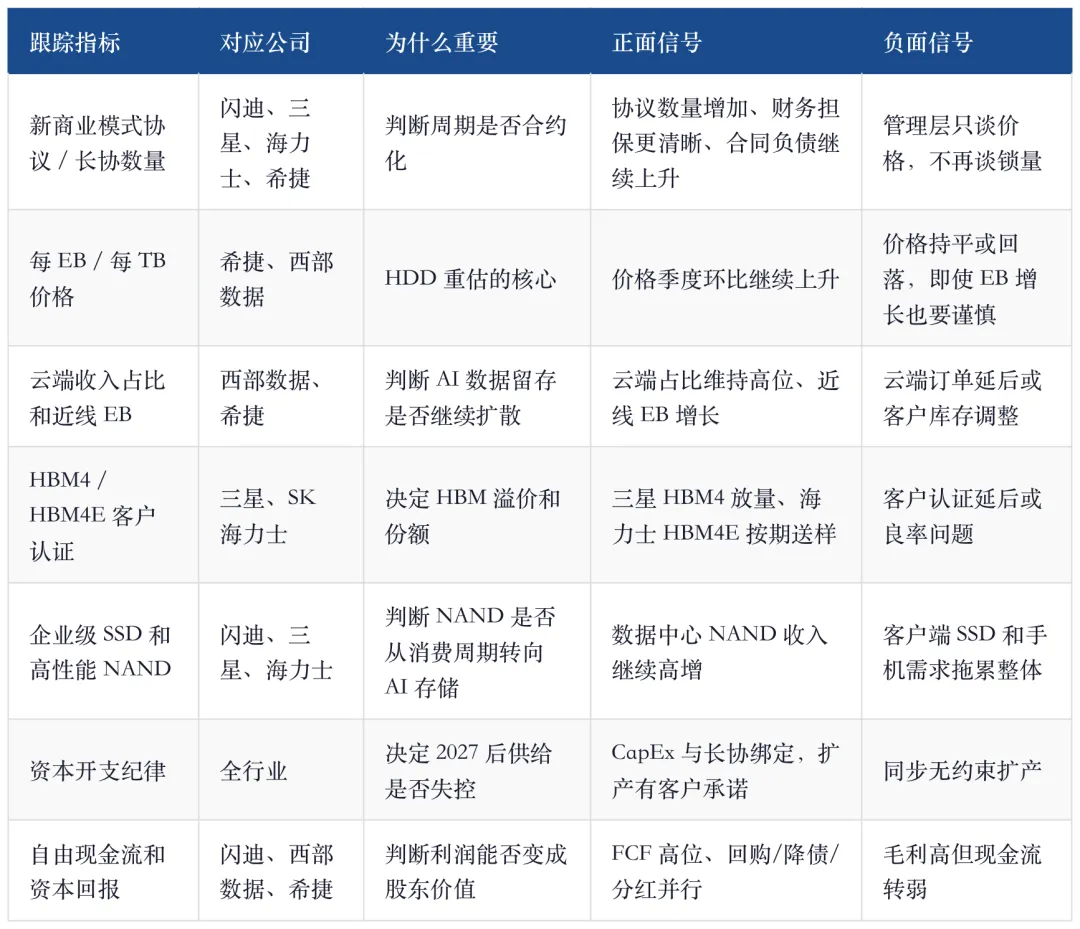

11、后续跟踪清单:别只盯 EPS,要盯“合同、EB、ASP、CapEx”

接下来跟踪这轮存储行情,我建议不要只看每股收益。EPS 会滞后,也会被一次性项目扰动。更好的监控框架是合同、出货、价格、资本开支和现金流五类指标。

最终,我认为这轮财报后的主线可以这样概括:AI 存储周期已经从“卖方愿景”进入“报表确认”,但还没有进入“无条件长期成长股”。闪迪、西部数据这两份最新财报让多头拿到了非常强的现实证据;三星、海力士、希捷则让这条主线从 NAND 和 HDD 扩展到 HBM、DRAM 和整个数据留存层。后面如果合同可见度继续增强,这轮行情的估值锚会继续上移;如果 2027 年云资本开支或供给纪律出问题,它仍然会回到周期股的惩罚方式。