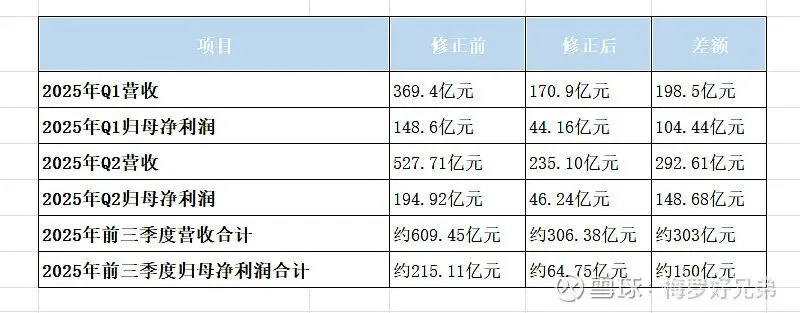

修正后2025年一季度营收从369亿变为170亿

五粮液前天推迟了年报合计报披露,今天收盘后终于发布了2025年年报和26年一季报,最让人吃惊地是随后还发布了更正公告---对2025年一季报、中报、三季报进行了全面追溯调整。

更讽刺的“神操作”在于:

修正后2025年Q1净利润只剩44亿,2026年Q1净利润80亿自然“同比飙升83%”。

但如果不修正呢?

2026年Q1同比实际下滑超过45%。

这样做意欲何为?

司马昭之心路人皆知:

把旧账甩干净,为新增长让路。

五粮液这一通操作,至少暴露出五个深层次问题:

1. 制度层面:“差错”的边界在哪里?

A股确实有《企业会计准则第28号》《公开发行证券的公司信息披露编报规则第19号》等规定,

允许上市公司对会计差错进行更正及追溯调整。

但问题是:“差错”和“改写历史”的界限在哪里?

半年之前披露六七百亿营收,半年之后说“算错了”改成三百亿——纠正幅度高达300多亿。

这已经不是会计差错,这是历史重写。

任何一个普通企业的财报审计,如果能犯这种量级的错误,审计师可以直接注销牌照。

但上市公司就这么干了,而且“依法合规”。

2. 审计层面:审计意见还值几个钱?

五粮液的更正公告称,更正是在“基于谨慎性原则下,调整了部分业务收入确认相关核算”。

注意措辞:不是承认造假,不是承认数据失真,而是说“对业务模式重新梳理”。

这意味着什么?

当初前三季度报告报出时,审计师看过了、认可了;

现在改数据,会计和审计师再走一遍流程,又认了。

同一个事件,可以有两套完全不同的“真实数据”,都经过审计,中间只隔半年。

那所谓的“审计意见”还有何参考价值?

3. 制度执行层面:滥用弹性的代价太小

企业会计准则在收入确认、总额法与净额法等方面给了弹性空间。

制度本意是适应复杂业务,但现实中被用来“粉饰”甚至“洗澡”。

关键问题是诱因结构:

不修正:2025年-2026年业绩极难看,股价持续砸盘,管理层问责

修正:把烂账全记在已离任的董事长头上,新报告数据干净漂亮,股价有想象空间

在这种结构下,管理层的理性选择是什么?

当然是“合法修正”。

而修正的代价呢?

公告里连句实质性的处罚都没有,只有一句敷衍的“对不便致以歉意”。

违法成本几乎为零,操作收益却是几百个百分点的增长空间。

4. 投资者保护层面:年报成了“草稿纸”

五粮液这一修正,营收差了198亿,净利润差了100多亿,幅度超50%。

这种量级的事件,在任何一个成熟市场,足以引发高管集体下课、审计所被调查、集体诉讼启动。

在A股,这事儿大概率就是——

公告一发,下个交易日股价跌几天,然后继续。

制度允许上市公司把已经披露的定期报告当作“草稿纸”来修改---

让钻规则空子的人心安理得,

这本身就是最大的制度缺失。

说实话,我现在对中国所有上市公司的财报都失去了信任,

老子投入股市的每一分钱都是辛辛苦苦的血汗钱,曾认为中国股市是一个神圣合规、公平严肃的地方,而你们这些人竟然将此视若儿戏,这种蔑视简直让人不寒而栗......