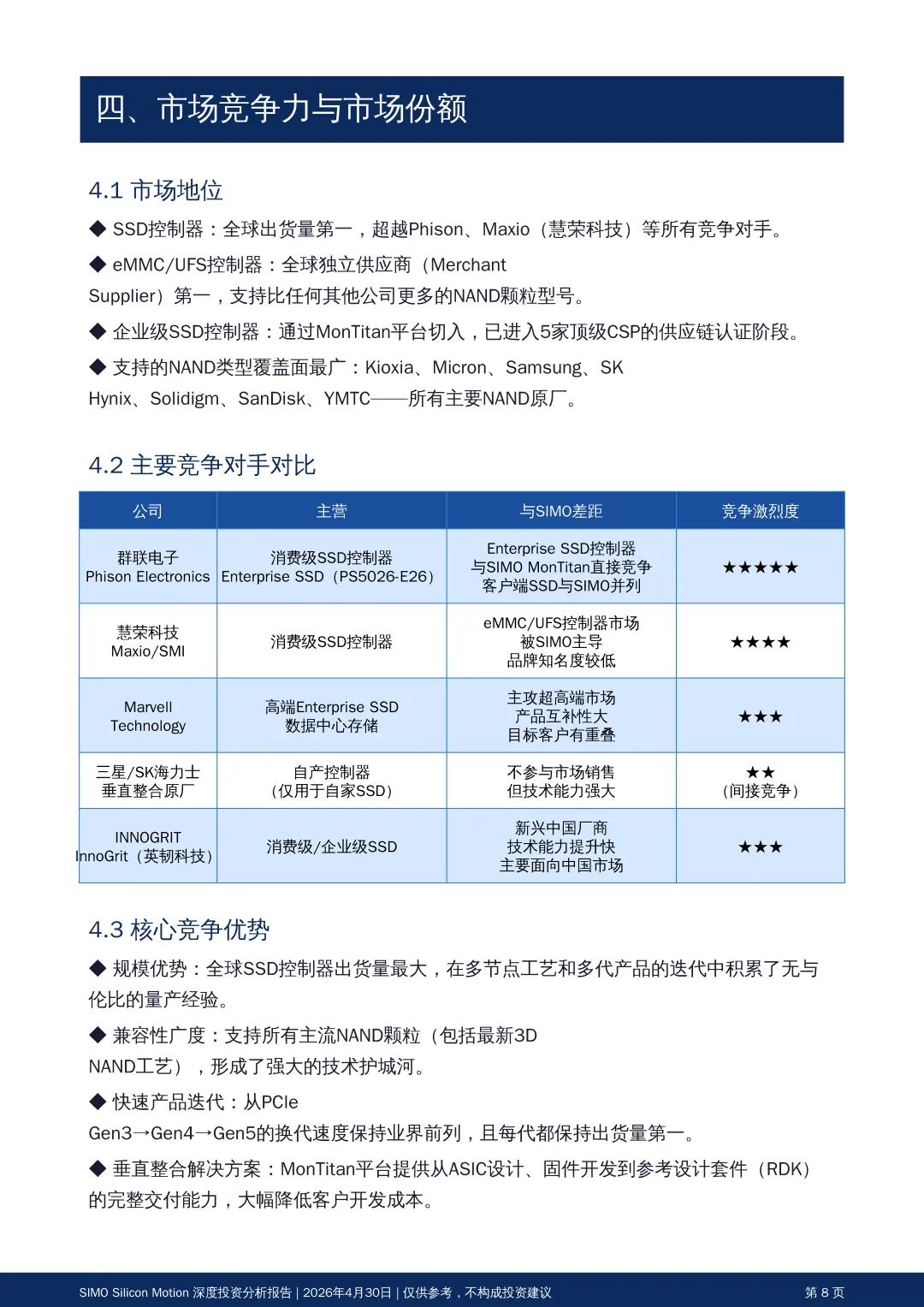

SSD控制器龙头

SIMO 慧荣科技

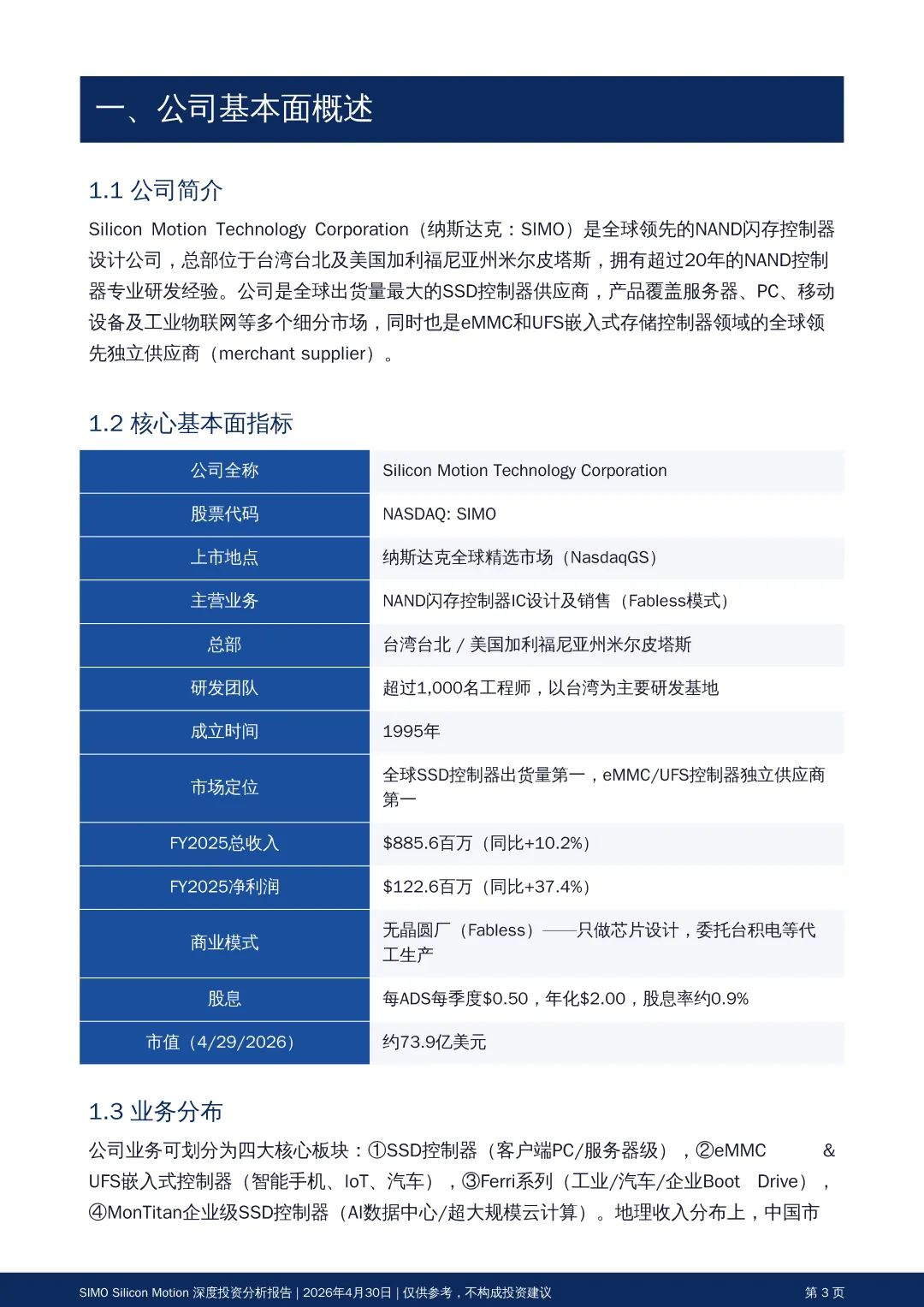

Silicon Motion Technology Corporation(纳斯达克:SIMO)是全球领先的NAND闪存控制器设计公司,总部位于台湾台北及美国加利福尼亚州米尔皮塔斯,拥有超过20年的NAND控制器专业研发经验。公司是全球出货量最大的SSD控制器供应商,产品覆盖服务器、PC、移动设备及工业物联网等多个细分市场,同时也是eMMC和UFS嵌入式存储控制器领域的全球领先独立供应商(merchant supplier)

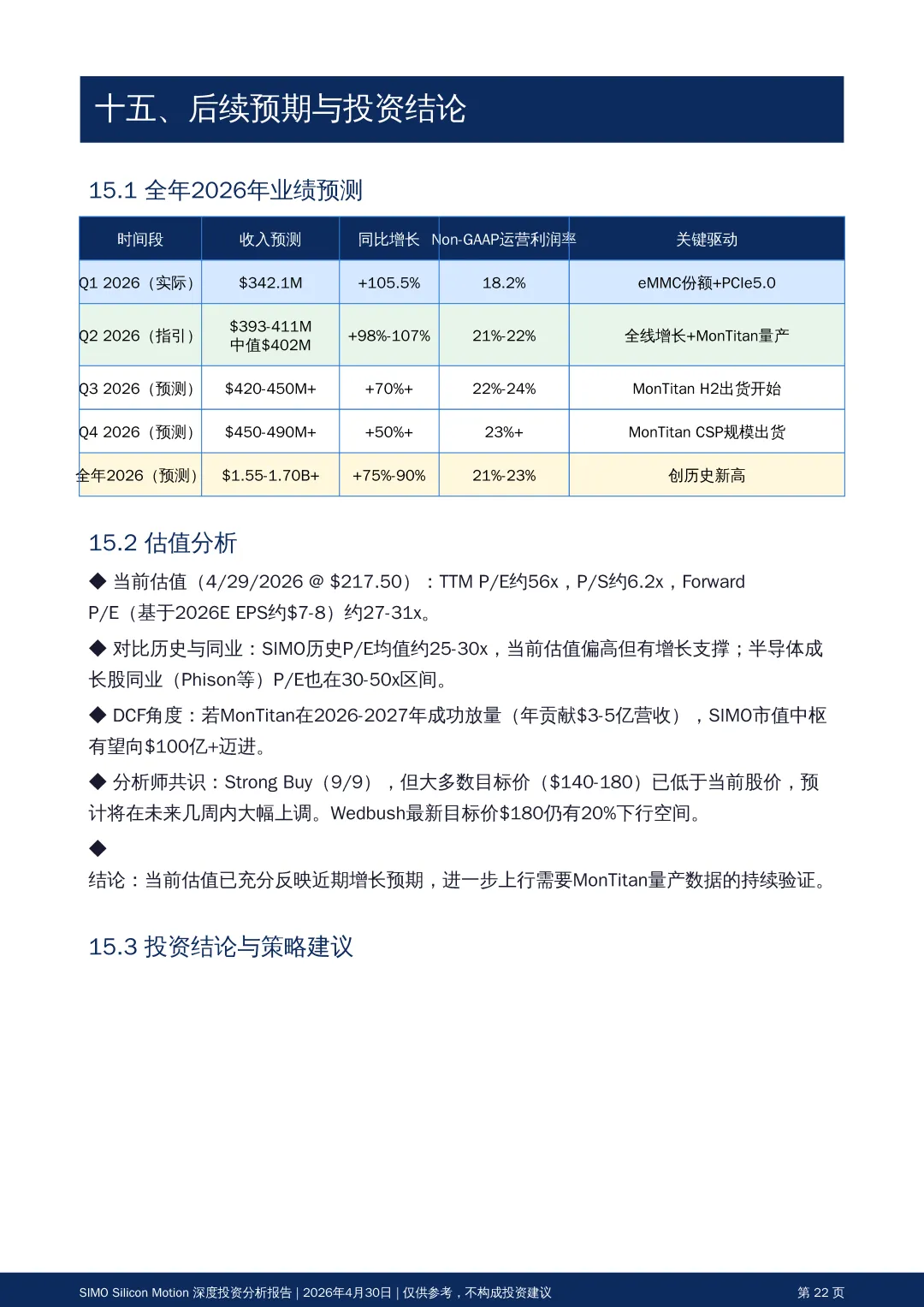

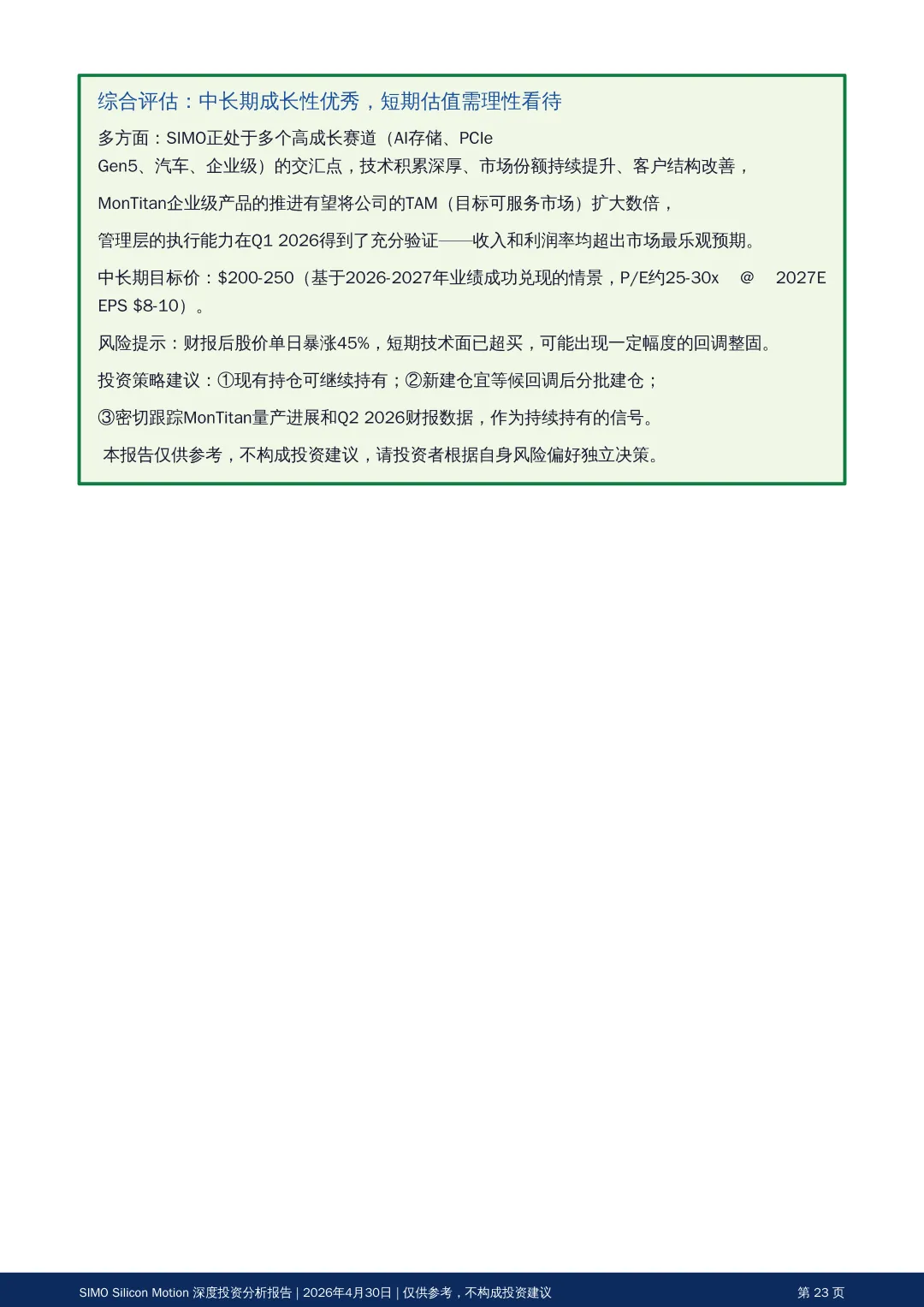

SIMO正处于多个高成长赛道(AI存储、PCIe Gen5、汽车、企业级)的交汇点,技术积累深厚、市场份额持续提升、客户结构改善, MonTitan企业级产品的推进有望将公司的TAM(目标可服务市场)扩大数倍,管理层的执行能力在Q1 2026得到了充分验证——收入和利润率均超出市场最乐观预期。

财报暴涨的主要两大因素

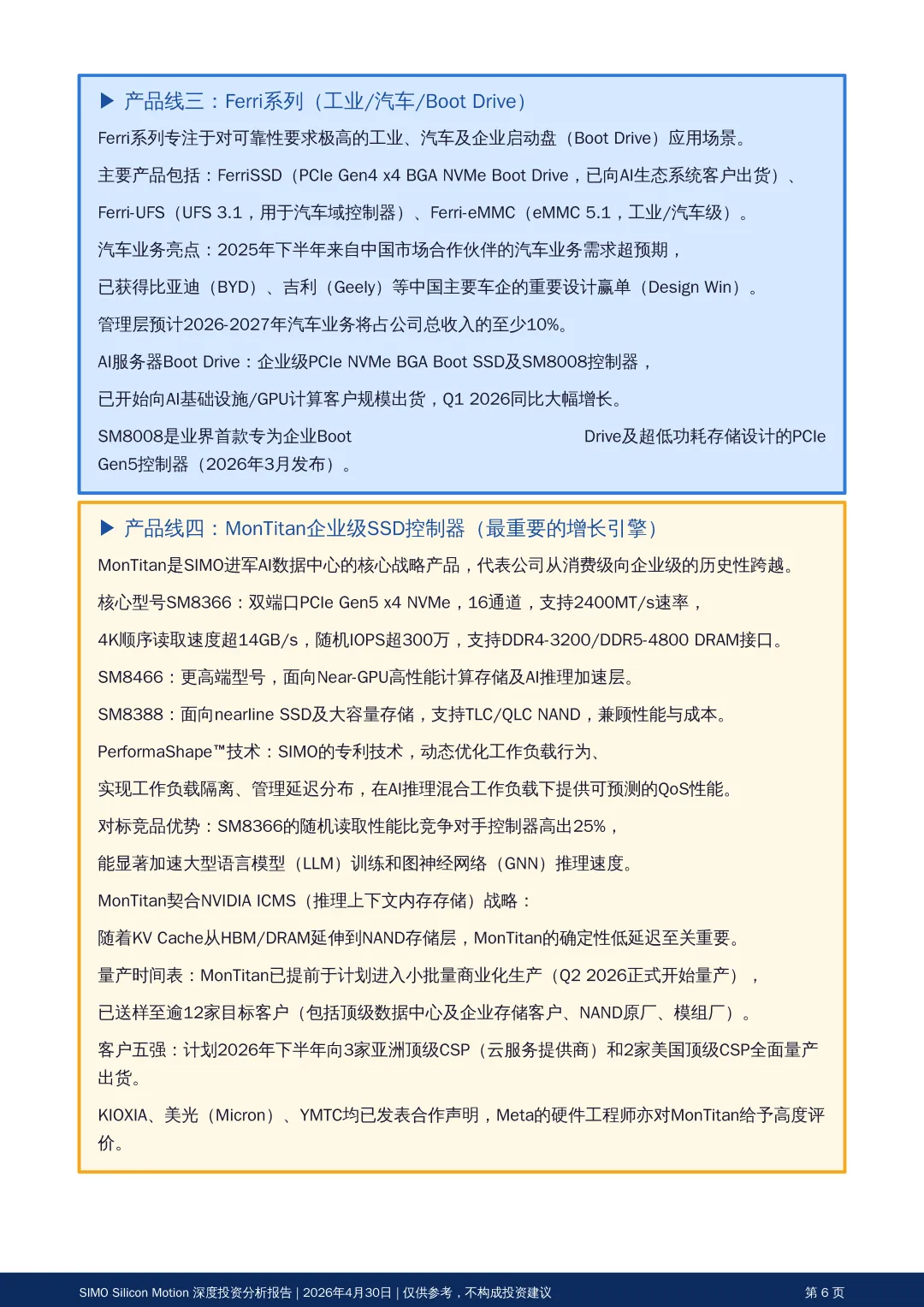

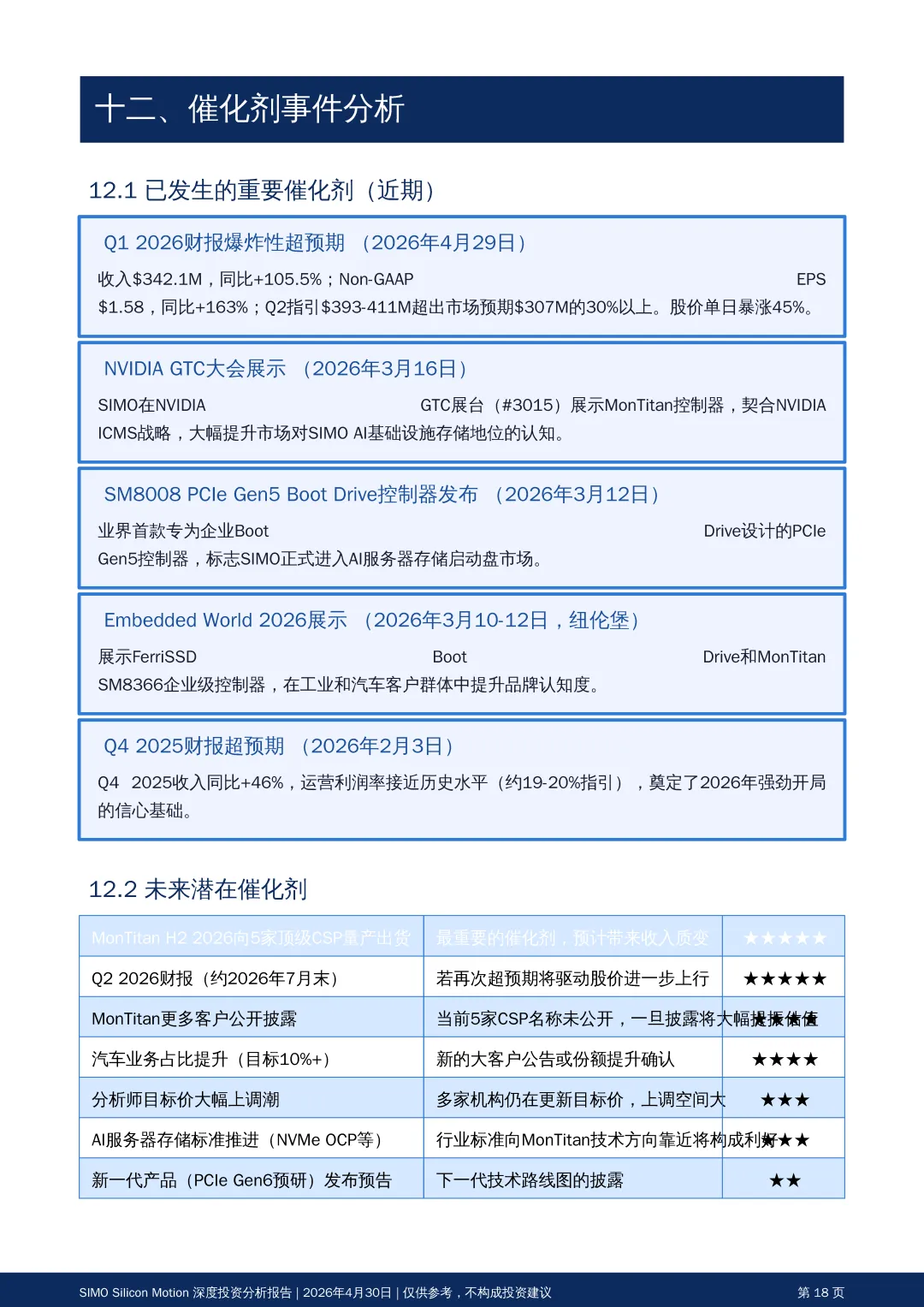

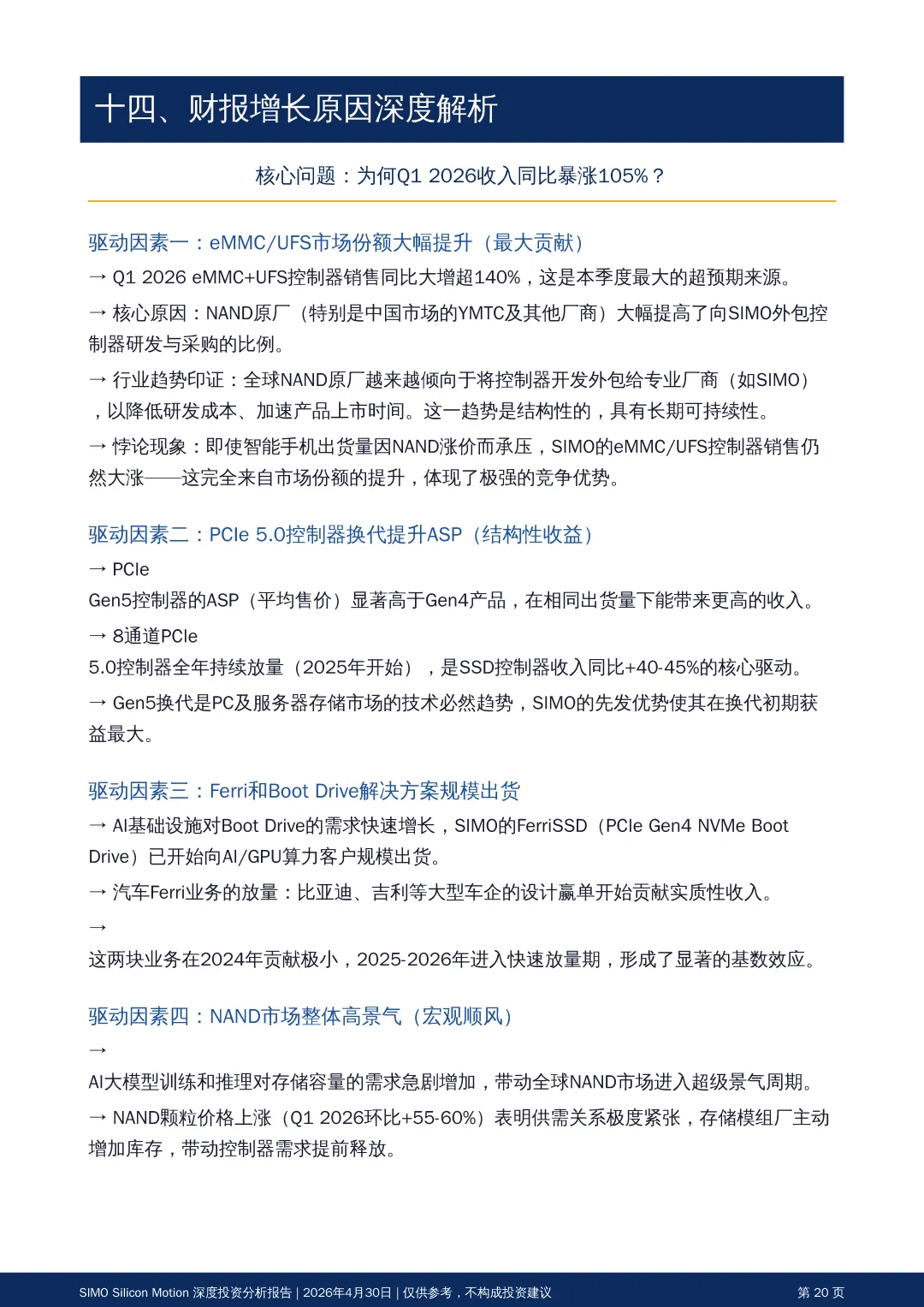

驱动因素一:eMMC/UFS市场份额大幅提升(最大贡献)→ Q1 2026 eMMC+UFS控制器销售同比大增超140%,这是本季度最大的超预期来源。→ 核心原因:NAND原厂(特别是中国市场的YMTC及其他厂商)大幅提高了向SIMO外包控制器研发与采购的比例。→ 行业趋势印证:全球NAND原厂越来越倾向于将控制器开发外包给专业厂商(如SIMO),以降低研发成本、加速产品上市时间。这一趋势是结构性的,具有长期可持续性。→ 悖论现象:即使智能手机出货量因NAND涨价而承压,SIMO的eMMC/UFS控制器销售仍然大涨——这完全来自市场份额的提升,体现了极强的竞争优势。

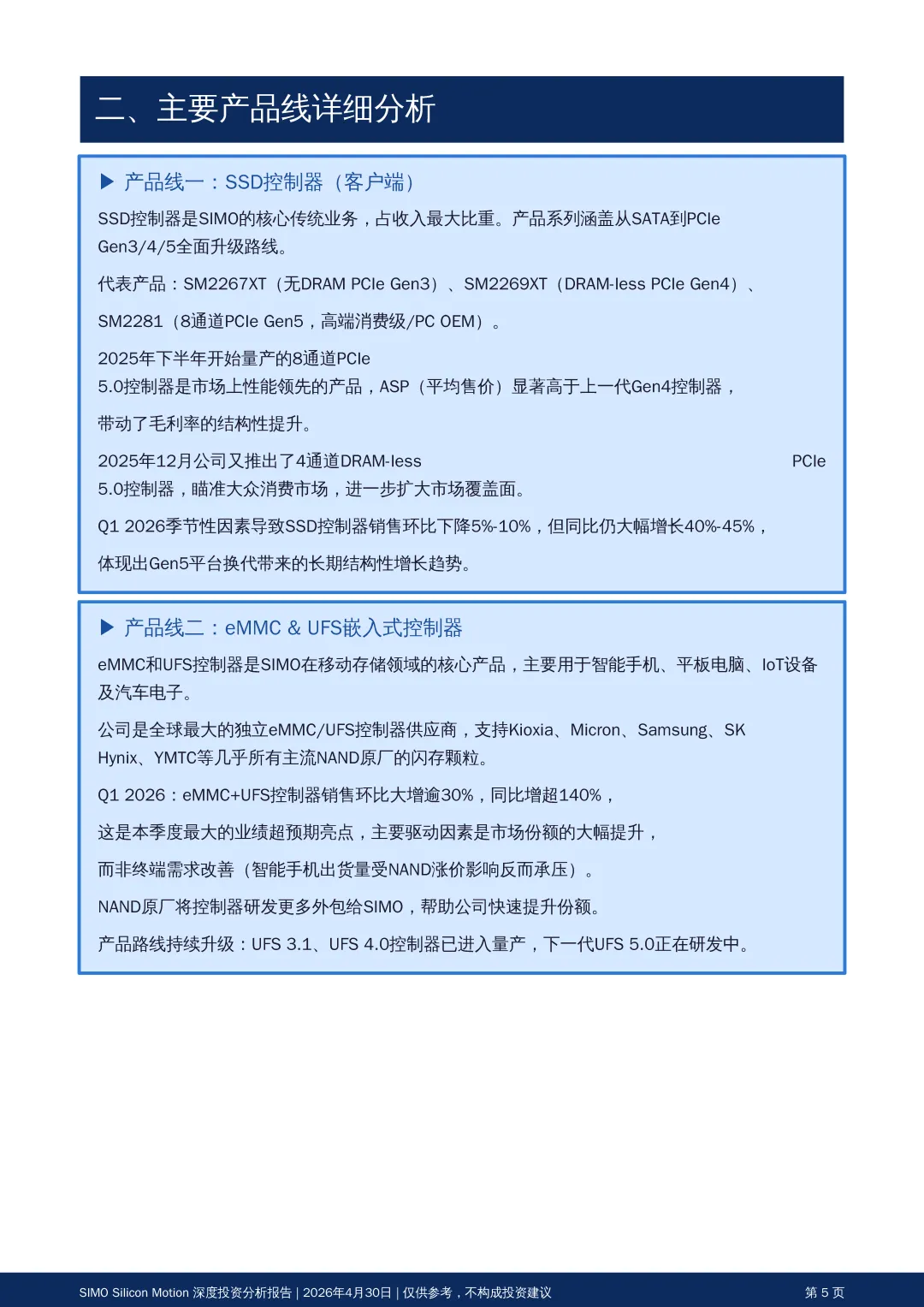

驱动因素二:PCIe 5.0控制器换代提升ASP(结构性收益)→ PCIeGen5控制器的ASP(平均售价)显著高于Gen4产品,在相同出货量下能带来更高的收入。→ 8通道PCIe 5.0控制器全年持续放量(2025年开始),是SSD控制器收入同比+40-45%的核心驱动。→ Gen5换代是PC及服务器存储市场的技术必然趋势,SIMO的先发优势使其在换代初期获益最大。

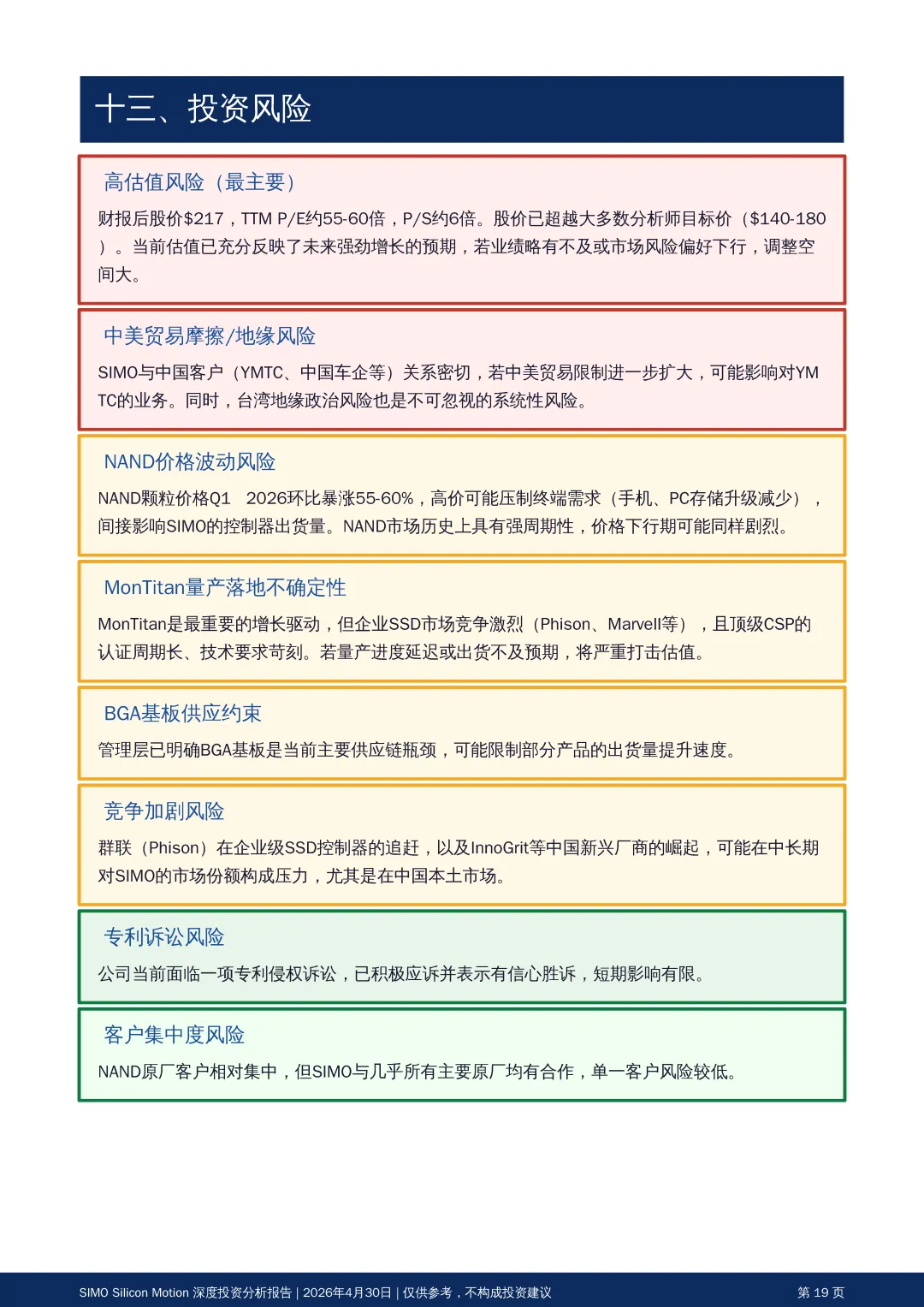

风险提示:财报后股价单日暴涨45%,短期技术面已超买,可能出现一定幅度的回调整固。

最近财报季大公司CLS,TER都因为财报不够靓而大跌,反而是内存或者光模块供应链上的小而美的公司都大涨,后续财报这些公司要引起重视,可能会贯穿后面几个月的主线。

如果觉得文章内容有意思可以点个关注,点个赞,点个转发,支持创作的也可以点个广告,感谢各位读者支持!

点击蓝字

关注我们

扫描二维码

关注我们

微信号 :XANX336480941