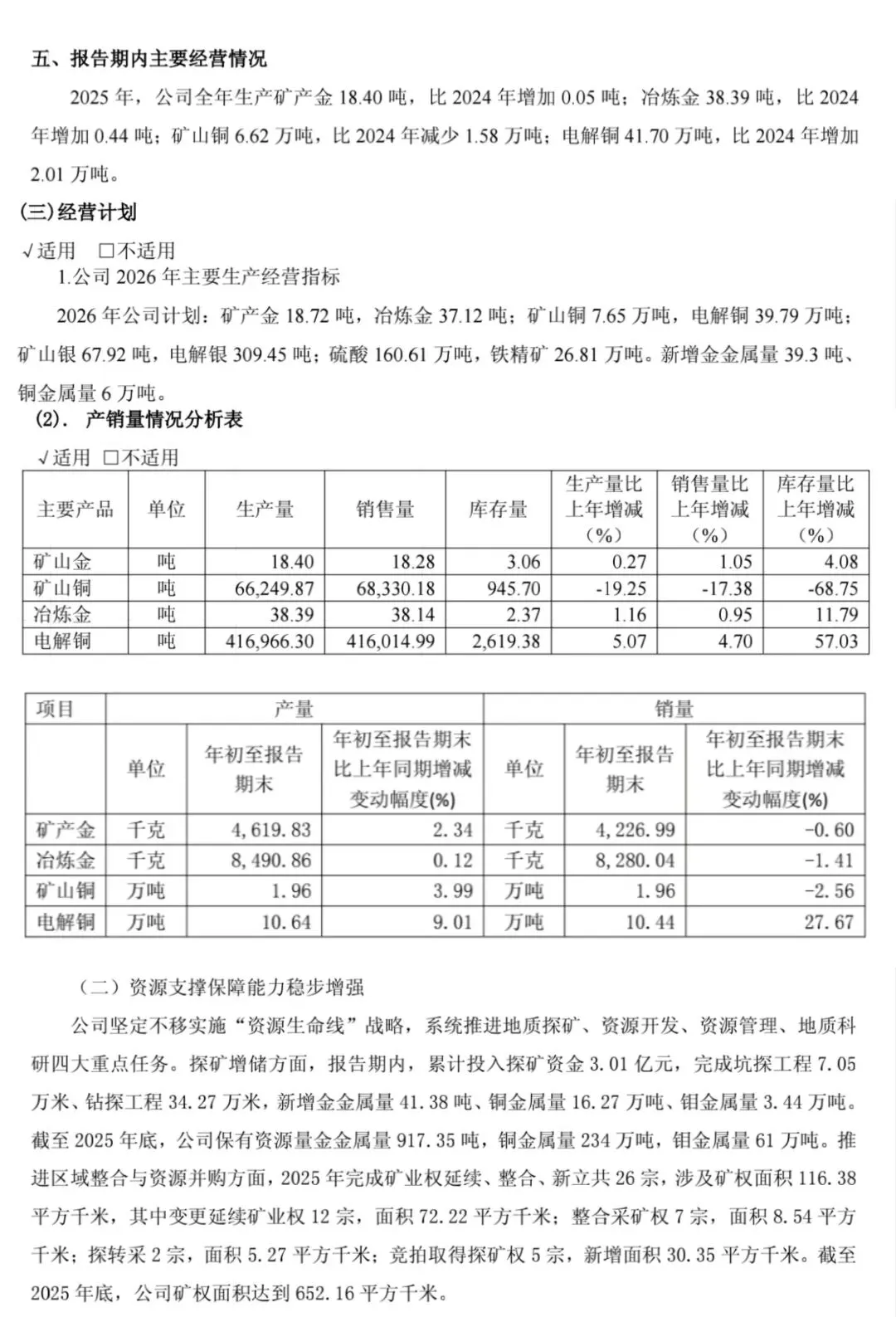

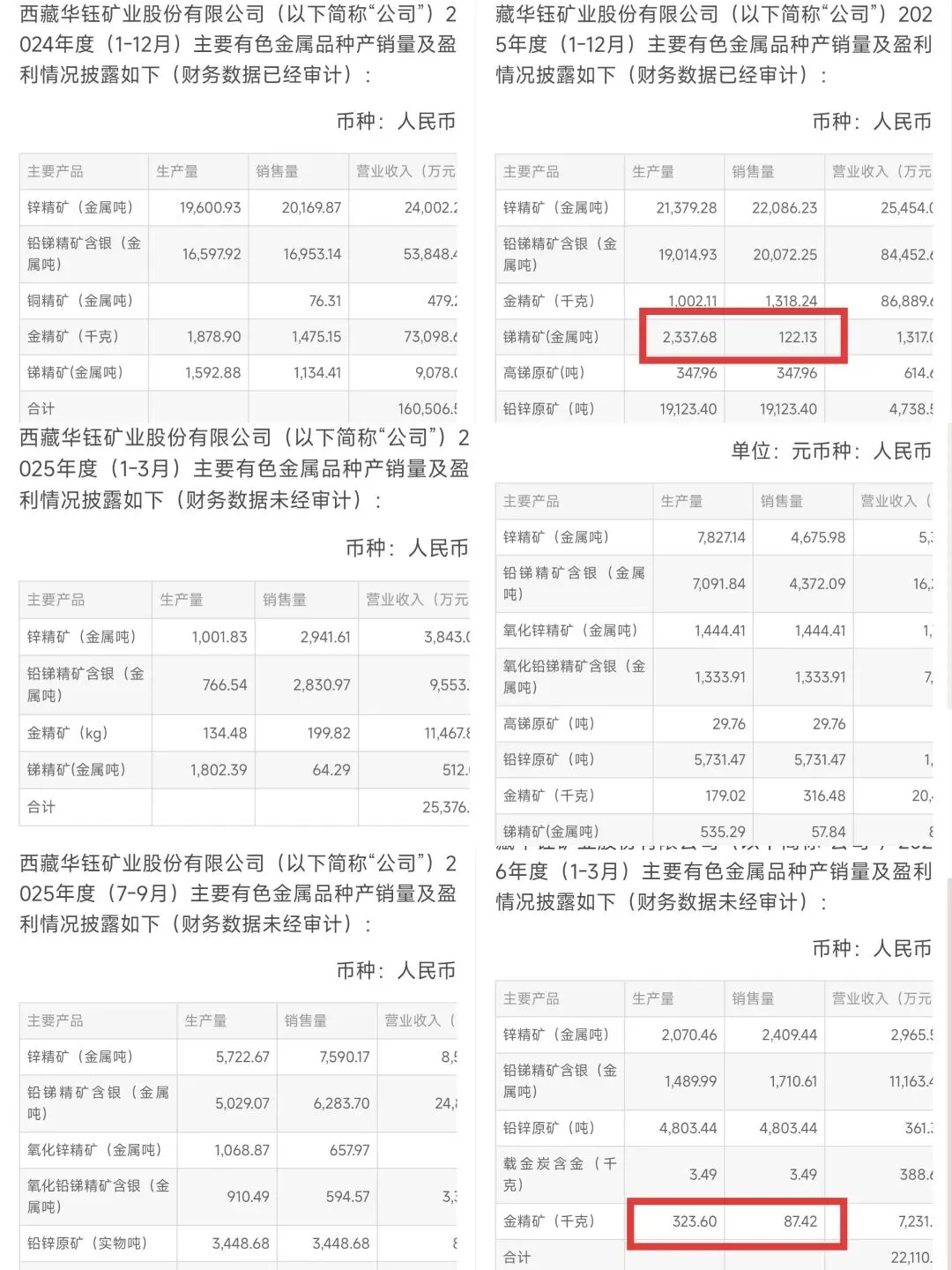

华钰矿业和中金黄金的年报个一季报出来了。看了一下华钰矿业表面数据低于预期,但是细看,发展原来是因为他有在囤货,至于什么原因不太清楚,可能也跟卖控制权有关系。中金黄金的就跟预期差不多,黄金股25年年报普遍50%以上的增幅,一季报普遍100%的增速,净利润基数、净利润增速和利润率都远超很多最近大涨的科技股。

大家还是把黄金股按周期股来定价,把科技按成长股来定价。实际上现在的黄金股的利润率和成长性都选高于科技股,并且护城河也比大部分科技股都要深,矿产的稀缺性,冶炼产能的稀缺,还有冶炼技术。而大部分的科技股都会面临内卷的情况,不管是现在热门的储存还是AI硬件,技术并不难,只是由于产业的突然爆发,产能还没跟上,等两年产能上来了,价格就会掉下来。而很多矿产资源储存量有限,产能受限,不能像科技产业一样有需求就能扩。

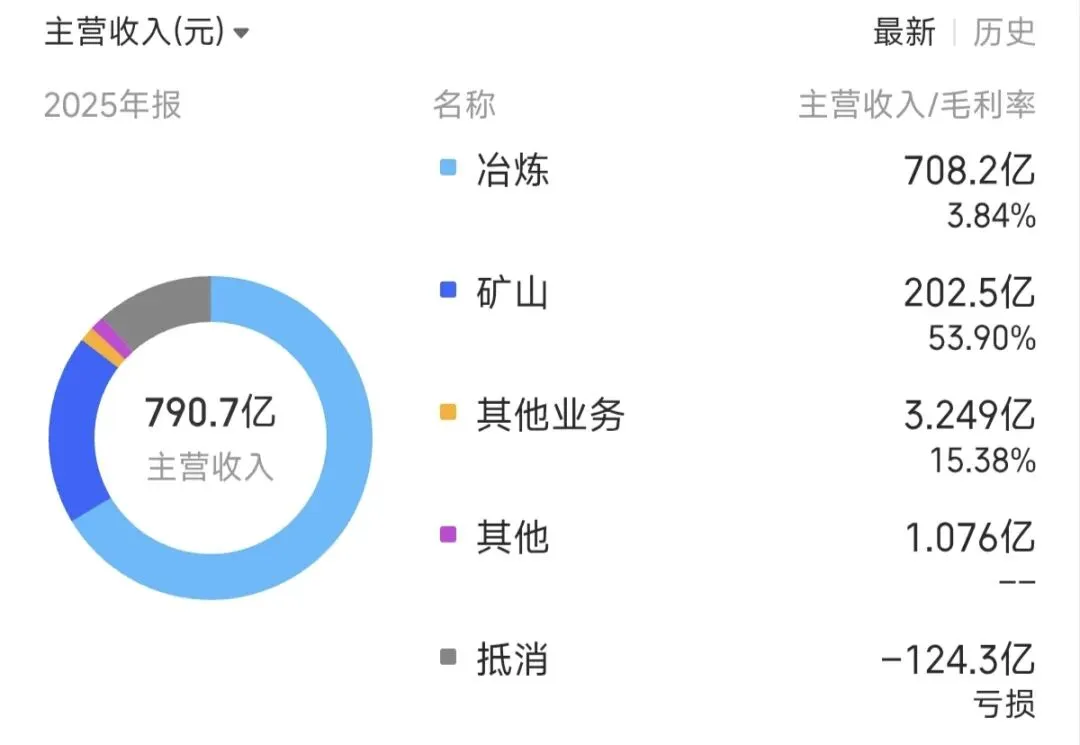

回到上面的财报,华钰矿业25年利润增量主要是黄金,卖了1.3吨黄金,赚了4个多亿,但是主营的锑精矿因为政策影响,产量2337吨,只卖了122吨。还有2000多吨的库存,大概值得3.2亿,毛利率50%,能有1.6亿的利润。而一季度营收和利润下降的原因是公司囤了236公斤的黄金,之前都是销量大于产量,这次不知道一季度为什么留着黄金,这些黄金起码有1.3亿的利润。并且随着万洋的入主,华钰的产能肯定会提速,冶炼技术也会得到提高,对应的收入和利润都会增加。

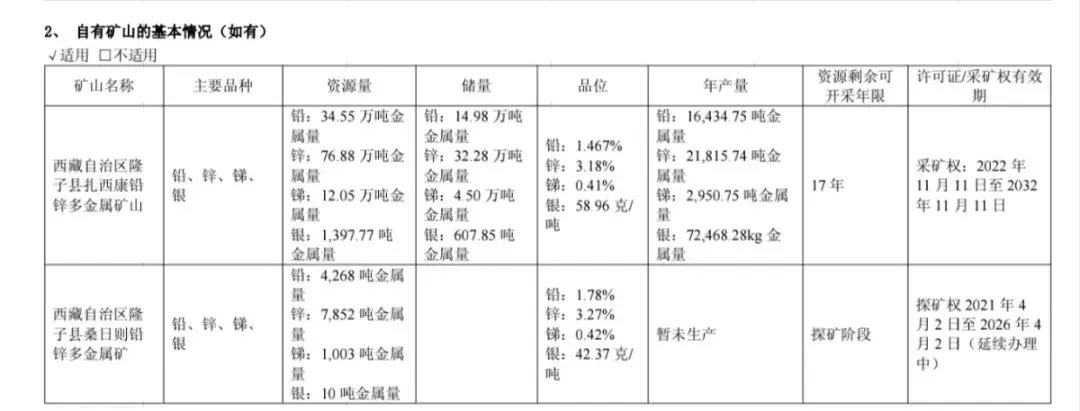

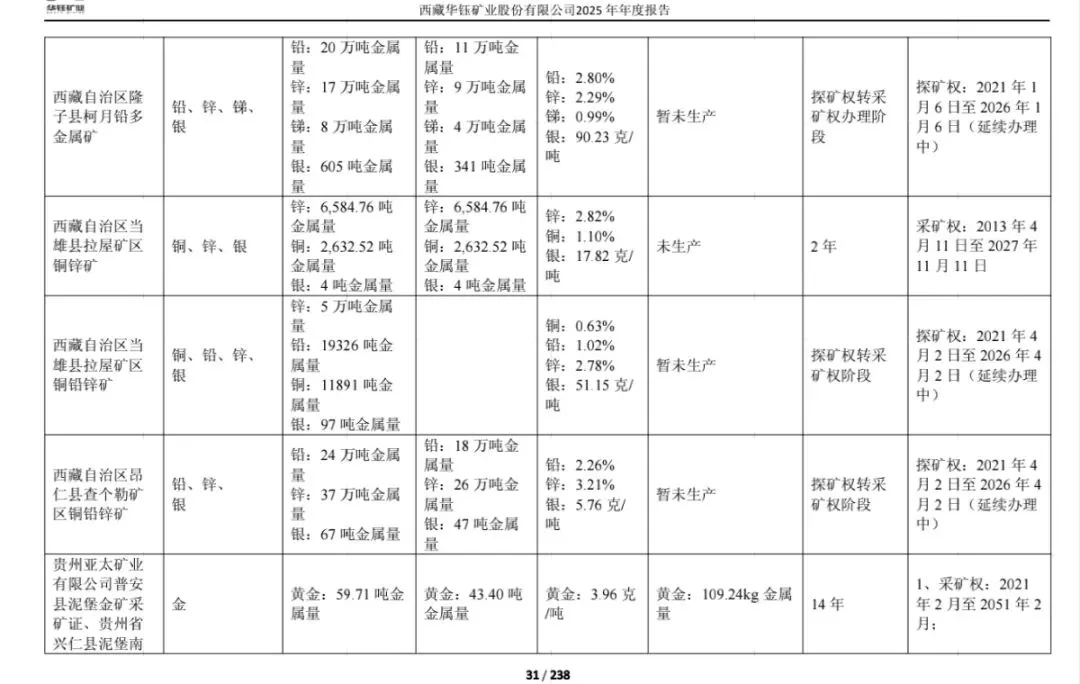

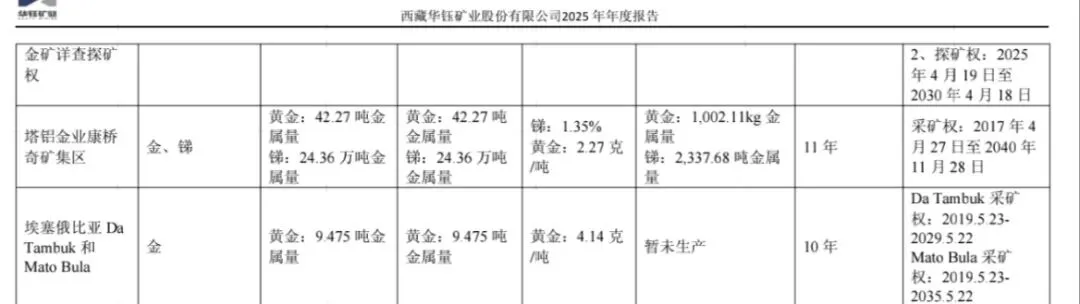

公司的矿产资源量,目前只有3个是在正常开采,这也是华钰矿业业绩提不起来的原因,短期的增量在现有矿山的达产,中期看采矿权的落地和投产。家里有矿的地主,却没办法挖,也是个难题。