2026 年 4 月 30 日,白酒龙头五粮液在年报披露的最后时限,集中发布了一系列重磅公告,包括 2025 年年报、2026 年一季报,同时罕见地对 2025 年已发布的一季度报告、半年度报告、三季度报告进行了全面追溯调整,同步发布了《关于前期会计差错更正的公告》。这一系列操作引发了市场的极大震动,其调整幅度之大、涉及范围之广,在 A 股头部白马企业中实属罕见。

在开年的投资计划中,我还好好做了白酒的投资计划,准备4月份爆雷期过了,投资一些的。但现在这个情况不是爆雷,是爆原子弹啊。

好吧,算了,我的白酒开仓计划暂缓。

一、事件概述:迟到的公告与颠覆性的财务重述

五粮液原本定于 4 月 29 日披露相关财报,却临时宣布延期至 4 月 30 日收盘后发布,恰好衔接五一长假,被市场解读为利用长假消化市场情绪,避免短期股价冲击。

本次披露的核心内容包括:

1.2025 年年报:全年实现营业收入 405.29 亿元,同比下降 54.55%;归母净利润 89.54 亿元,同比下降 71.89%。

2.2026 年一季报:实现营业收入 228.38 亿元,同比增长 33.67%;归母净利润 80.63 亿元,同比增长 82.57%。

3.前期报告追溯调整:对 2025 年已披露的一季度、半年度、三季度财务报表进行全面重述,大幅调减了往期的营收和利润数据。

4.会计差错更正公告:解释本次调整的原因是对业务模式的梳理,基于谨慎性原则调整部分业务的收入确认核算。

二、财务数据调整详情:腰斩式的业绩修正

本次调整对 2025 年的财务数据造成了颠覆性的影响,核心的营收和净利润指标近乎被 “腰斩”,尤其是上半年的调整幅度最为夸张。

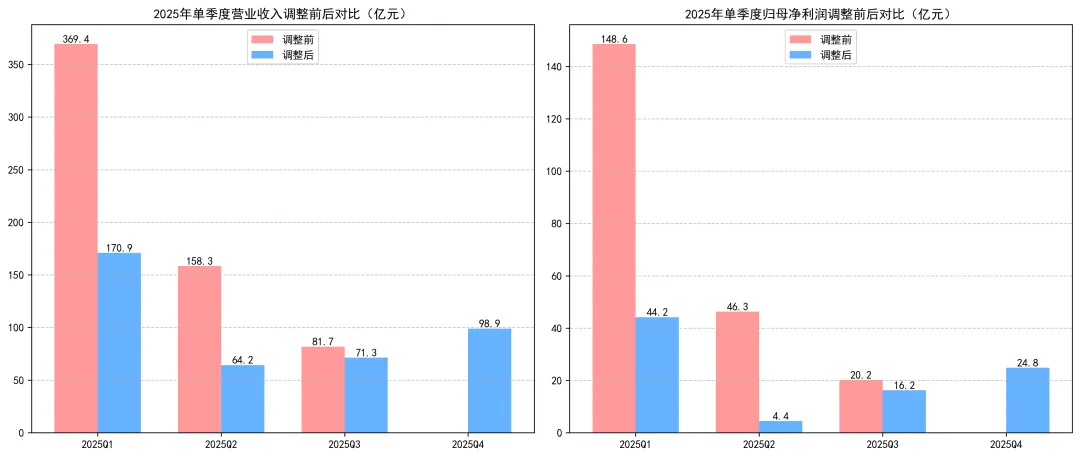

1. 单季度核心指标调整前后对比

我们整理了 2025 年各单季度调整前后的核心财务数据,具体如下:

季度 | 调整前营收(亿元) | 调整后营收(亿元) | 调整幅度 | 调整前归母净利润(亿元) | 调整后归母净利润(亿元) | 调整幅度 |

2025Q1 | 369.40 | 170.86 | -53.7% | 148.60 | 44.16 | -70.3% |

2025Q2 | 158.31 | 64.23 | -59.4% | 46.32 | 4.39 | -90.5% |

2025Q3 | 81.74 | 71.29 | -12.8% | 20.19 | 16.20 | -19.8% |

2025Q4 | - | 98.91 | - | - | 24.79 | - |

注:2025Q4 的原数据未单独披露,仅展示调整后数据。

从数据可以看出,调整主要集中在 2025 年的上半年,尤其是二季度,归母净利润的调整幅度高达 90.5%,调整后单季度净利润仅为 4.39 亿元,几乎被 “抹平”。而三季度的调整幅度则明显收窄,四季度的调整后数据则恢复到了正常的单季度水平。

2. 单季度指标调整前后走势图

为了更直观地展示本次调整的影响,我们绘制了 2025 年单季度营收和归母净利润的调整前后对比图:

从图中可以清晰地看到,调整前的 2025 年业绩呈现出 “前高后低” 的走势,一季度营收和利润都创下了历史新高,随后逐季下滑;而调整后的业绩则呈现出 “前低后高” 的走势,上半年的业绩被大幅压低,下半年逐步恢复,这也直接造就了 2026 年一季度的 “高增长”。

三、调整的核心原因:收入确认规则的重构

公司给出的调整原因是:“对 2025 年业务模式进行梳理,基于谨慎性原则,调整 2025 年部分业务收入确认相关核算。”

结合市场分析,本次调整的核心是收入确认原则的根本性改变:

1.旧模式:发货即确认收入:过去白酒行业长期沿用的模式是,酒厂向经销商发货后,就立刻确认收入,即便货还压在经销商的仓库里,没有卖到终端消费者手中。这种模式下,酒厂可以通过向渠道压货,来提前确认收入,美化当期的财报,这也导致了渠道库存高企、批价倒挂的问题。

2.新模式:控制权转移后确认收入:本次调整后,公司改为按照新收入准则的 “控制权转移” 原则,只有当商品交付到终端、经销商完成验收、控制权真正转移后,才确认收入。这相当于把之前压在渠道里的货的收入,全部冲回,挤掉了业绩里的水分。

简单来说,公司把过去几年向经销商压货形成的 “虚假增长”,一次性在 2025 年全部核销,把之前提前确认的收入和利润,全部追溯调减。

四、财务操作的合理性与风险分析

虽然公司将本次调整解释为会计核算的优化,但从市场和监管的角度来看,这一操作存在诸多疑点和风险:

1. 形式合规,但实质的调节意图明显

从形式上看,本次调整以 “前期会计差错更正” 的名义进行,符合会计准则的相关规定,而且调整后公司并未出现亏损,现金流也没有受到影响,只是账面数据的调整。

但从实质来看,这一操作的核心目的非常明确:人为压低 2025 年的业绩基数,从而制造 2026 年一季度的高增长假象。

•如果不进行调整,2026 年一季度的营收同比 2025 年一季度的原数据(369.4 亿),将是同比下降 38.2%,净利润同比下降 45.7%,属于大幅下滑。

•而调整之后,2025 年一季度的基数被压低到 170.86 亿,2026 年一季度的营收和净利润就变成了同比增长 33.67% 和 82.57%,从大幅下滑变成了高增长。

这种通过追溯调整往期数据来美化当期增速的操作,本质上是一种财务调节,严重破坏了财务数据的连续性和可比性。

2. 大规模追溯调整,暴露内控与审计的重大漏洞

作为 A 股的头部白马企业,五粮液的财务核算和审计流程本应非常成熟,但本次却出现了如此大规模的会计差错,覆盖了 2025 年全部三个季度的财报,这显然不是普通的核算错误。

这暴露出两个核心问题:

•内控失效:公司的内部财务审核机制完全失灵,在发布一季度、半年报、三季报的时候,都没有发现如此重大的收入确认错误,直到年报的时候才一次性更正,这说明公司的内控流程存在严重的漏洞。

•审计失职:审计机构呢,去哪里了??!!为什么没有发现这个问题?直到年报的时候才一起调整?这也引发了市场对审计机构履职情况的质疑。

3. 历史前科与监管风险

值得注意的是,五粮液并非第一次出现财务数据差错的问题:早在 2009 年,五粮液就曾被证监会调查,最终承认 2007 年虚增了 10 亿元的营收,当时也是通过数据录入错误的理由来解释。

而本次如此大规模的追溯调整,已经属于交易所重点关注的财务异动情形,深交所下发问询函已是大概率事件。监管层将会重点追问:

•会计差错产生的具体原因,为什么之前没有发现?

•收入确认政策调整的合理性,是否存在跨期调节利润的行为?

•前期审计机构的履职情况,是否存在审计失败?

如果监管穿透核查发现公司存在故意提前确认收入、调节利润的违规行为,公司将面临相应的监管处罚,甚至可能影响公司的信用评级。

4. 财报公信力的彻底受损

对于上市公司而言,财报的真实性和透明度是核心的信用基础。五粮液本次对已发布的季度财报进行如此大规模的修改,让投资者对公司过往的财务数据的可信度产生了极大的怀疑:

•过去几年的财报数据,是不是也有类似的水分?

•今年的财报数据,明年会不会又被修改?

这种信任的破坏,比业绩下滑本身更加严重,直接动摇了白马股的长期投资逻辑。

我的第一反应是,财报季辛辛苦苦对着报告研究来研究去,这功夫以后是不是都可以省了?还是把股票当作筹码纯纯的赌博好了吧。

五、投资角度的深度分析

本次调整对五粮液的投资价值带来了根本性的影响,要重新审视这家公司的投资逻辑:

1. 一季度高增长的含金量极低

本次调整后,2026 年一季度的业绩看似非常亮眼,净利润 80.63 亿,几乎接近 2025 年全年的利润,同比增长 82.57%。但这完全是低基数带来的结果,并非真实的经营改善。

好吧,前提是,26Q1明年不会再来追溯一次。或许追溯也能上瘾的?

2. 行业逻辑的根本性切换

本次五粮液的调整,其实也释放了一个行业的信号:过去白酒行业依赖的 “渠道压货、发货确认收入” 的旧增长模式,已经走到了尽头。

这也意味着,未来可能会有更多的酒企效仿五粮液,进行类似的追溯调整,整个白酒行业的财务数据都将面临一次大的 “挤水分”。

所以,不仅仅是投资五粮液的计划暂缓,我的白酒投资计划全部放弃。

3. 长期投资价值的重估

公司的治理问题:董事长被留置、内控失效、财务调节,这些问题都说明公司的治理层面存在很大的隐患,这对于长期投资者来说,是非常大的风险。

六、总结

这个,本质上是一次典型的 “财务洗澡”+“业绩调节” 操作:

•公司一次性挤掉了过去渠道压货带来的业绩水分,把 2025 年的业绩基数做低,从而美化了 2026 年一季度的增速。

•虽然形式上符合会计规则,但实质上将对公司的财务公信力造成长期的损害,也面临着很大的监管风险。

小散要做的:

1.不要被一季度的高增长所迷惑,这只是财务调节的结果,并非经营反转。

2.警惕公司的财务数据可信度,过往的白马投资逻辑已经被破坏,需要重新评估公司的治理和内控风险。

3.关注后续的监管问询函,以及公司的终端动销、批价等真实的经营指标,而非报表数据。

资本市场最终看重的是真实的经营能力和透明的公司治理,依靠财务手段美化报表,终究无法解决企业的根本问题。

他们说,信任比黄金还珍贵!

可惜,在这个局里没人在乎!