2026 年一季度,扬州汽车市场整体呈现 “国产承压、进口萎缩、商用车弱修复” 的结构性分化格局,核心数据与趋势可归纳为三大板块:

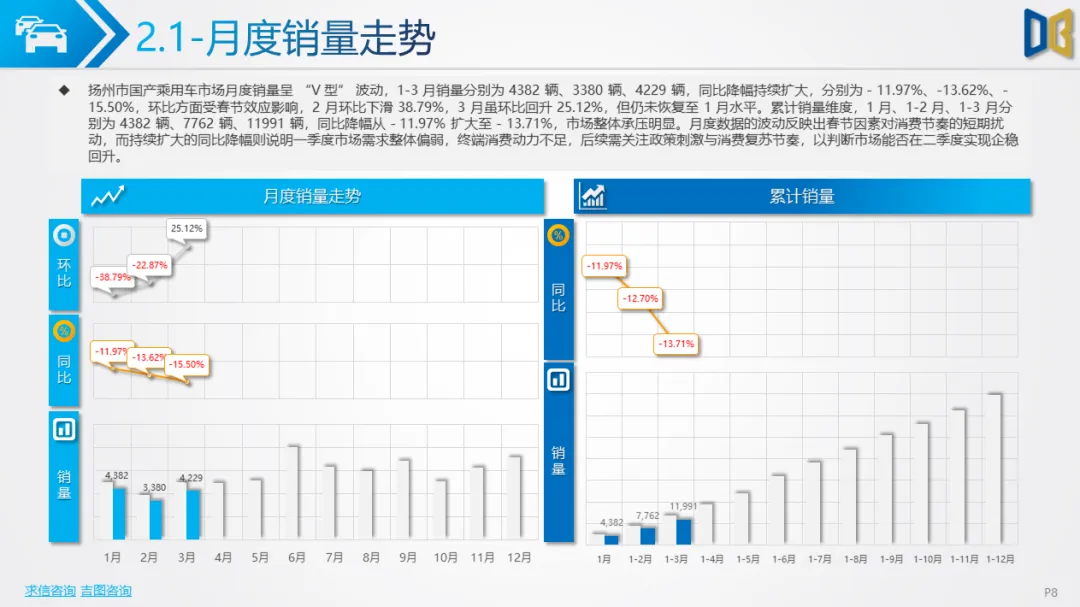

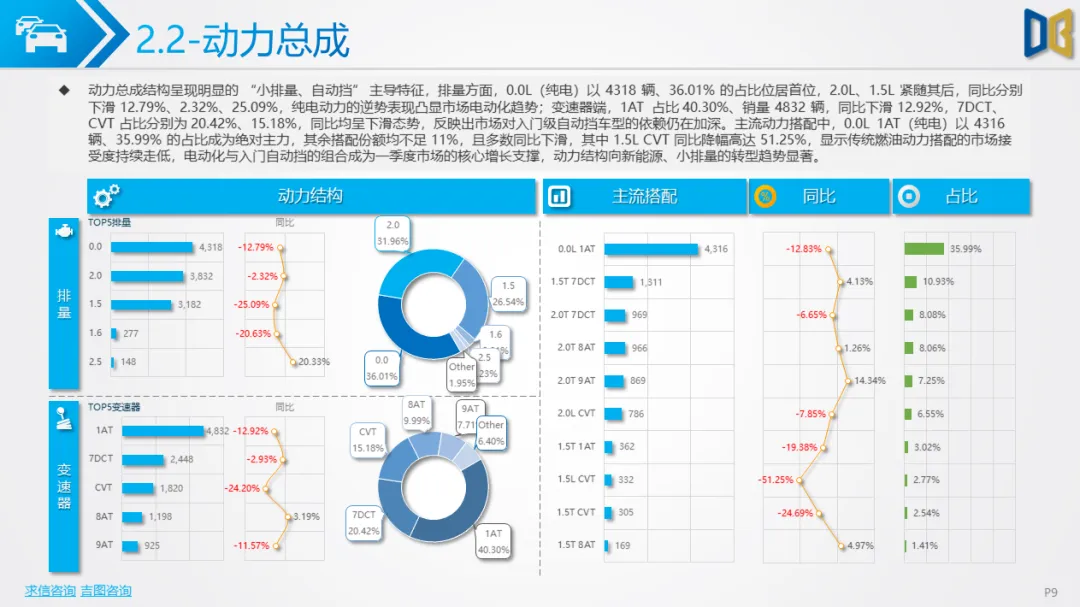

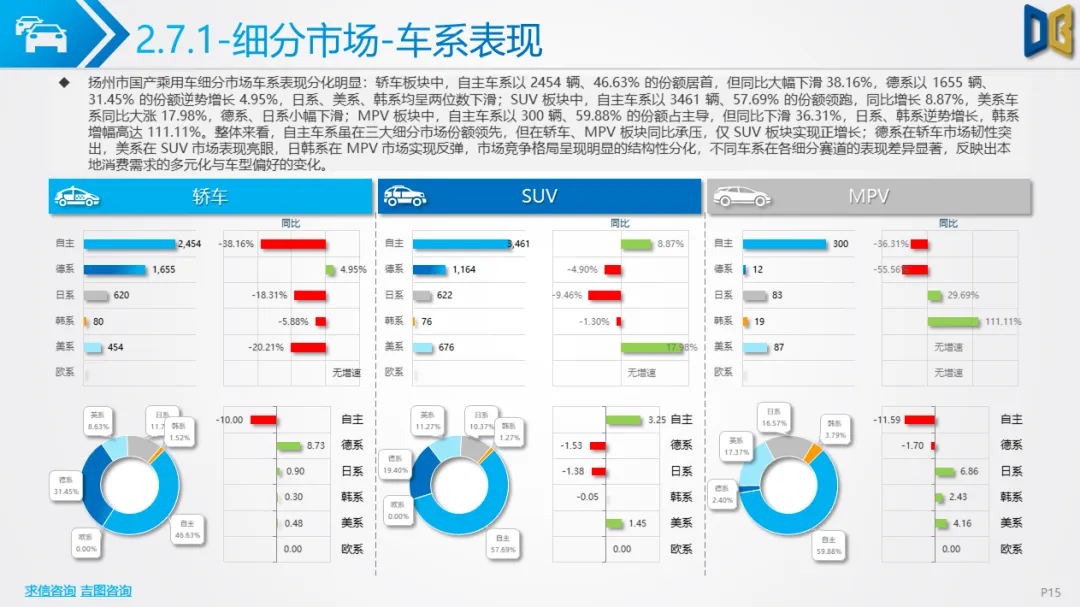

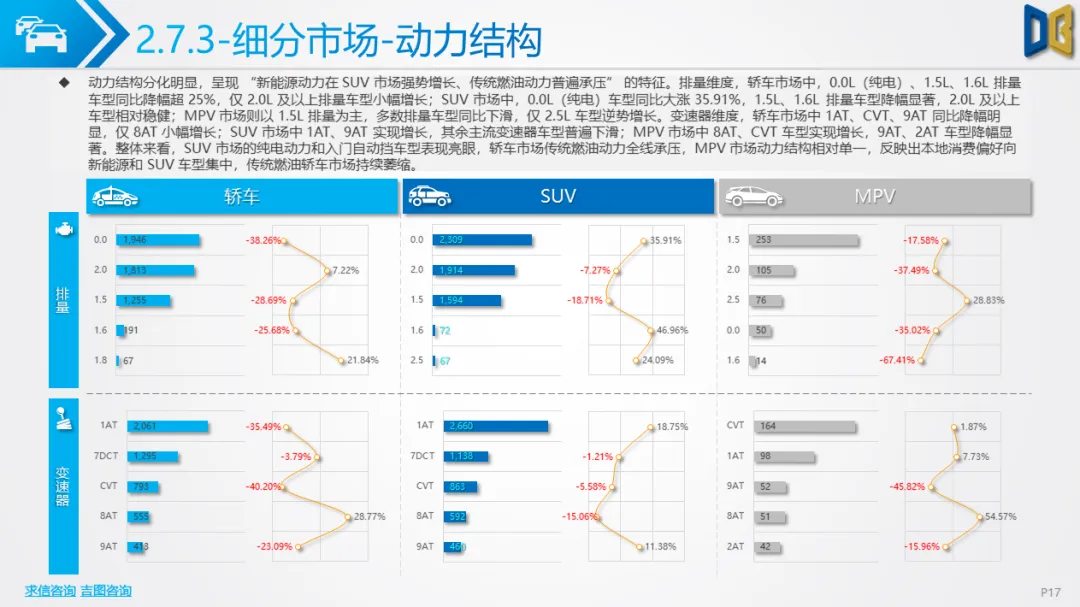

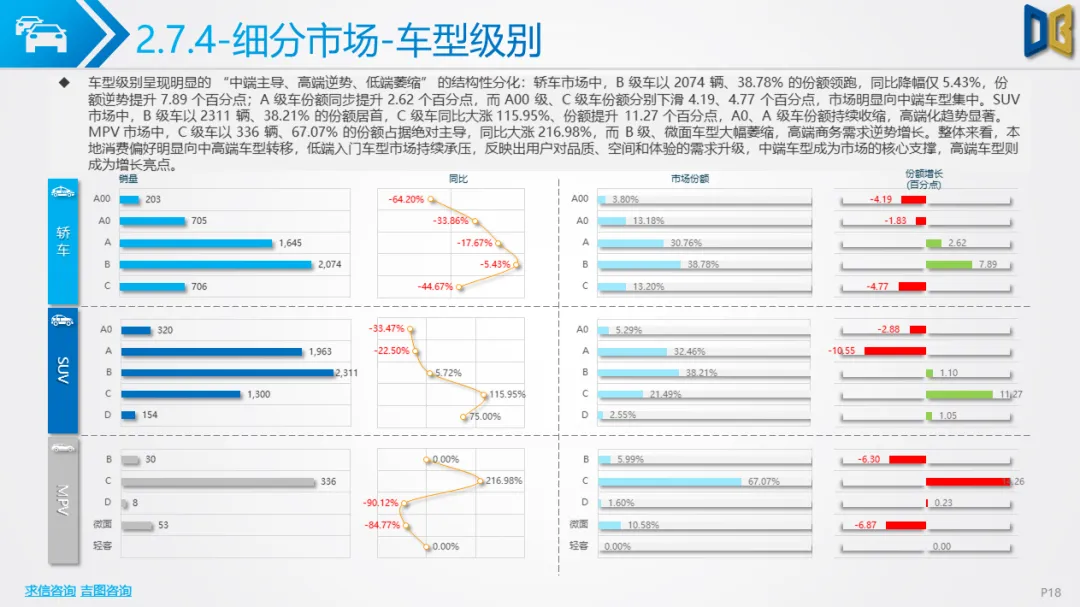

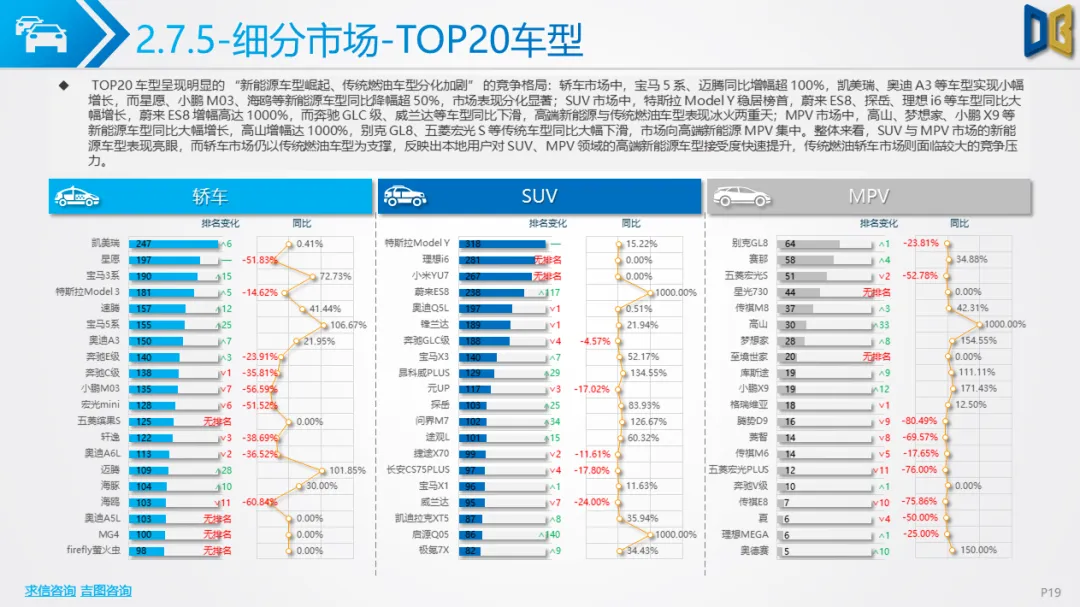

国产主导下的结构性分化整体态势:国产乘用车仍是市场主力,但同比持续下滑,新能源渗透率虽处高位但增速放缓,燃油车型受消费升级与政策影响,市场空间持续被挤压。细分市场表现:轿车市场:市场向中端B级、C 级车集中,入门级车型大幅萎缩;动力结构上,2.0L及以上燃油车型份额稳定,纯电车型同比下滑明显,市场偏好向混动车型小幅转移。SUV市场:高端化趋势显著,C 级车份额逆势提升,新能源车型(尤其纯电、油电混动)表现亮眼,成为市场为数不多的增长亮点,动力结构向小排量+ CVT/AT 组合集中。MPV市场:新能源车型快速崛起,传统燃油车型大幅萎缩,高端商务需求向插混、纯电车型转移,市场规模整体收缩但结构优化。

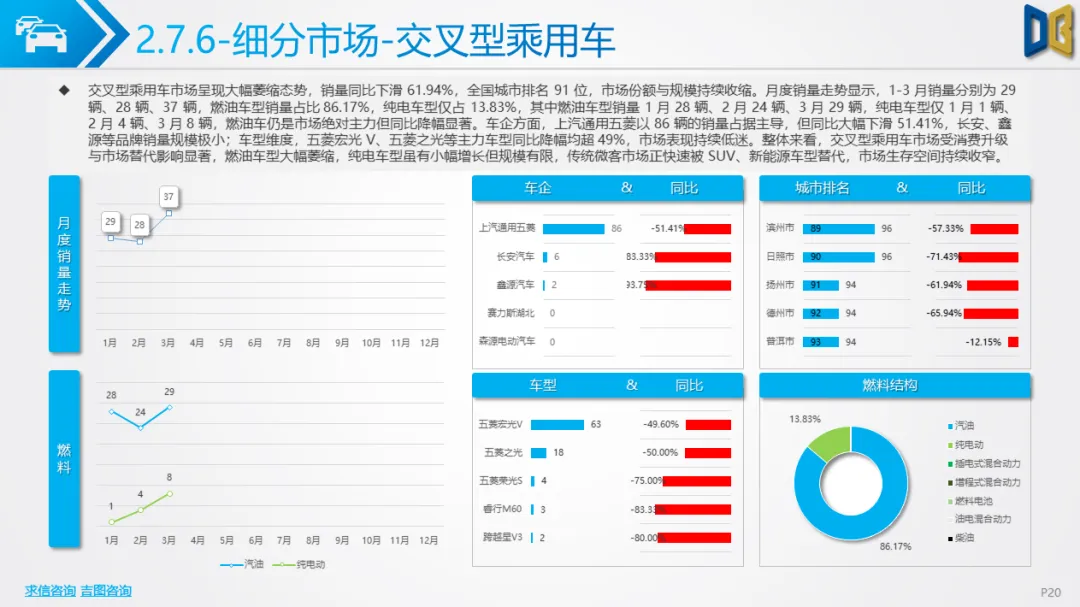

交叉型乘用车:市场近乎消失,燃油车型同比腰斩,纯电车型规模极小,被SUV与新能源车型全面替代。核心特征:消费升级推动车型向中高端集中,低端入门车型生存空间收窄;新能源车型在SUV、MPV赛道渗透率提升,但轿车市场仍以燃油车型为主,整体电动化进程呈现结构性分化。

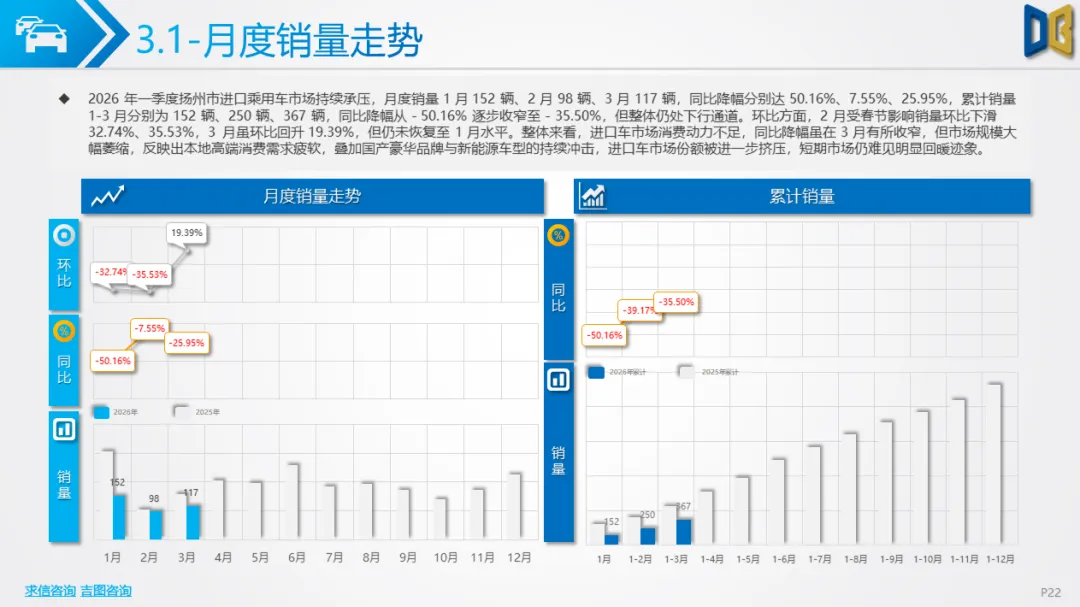

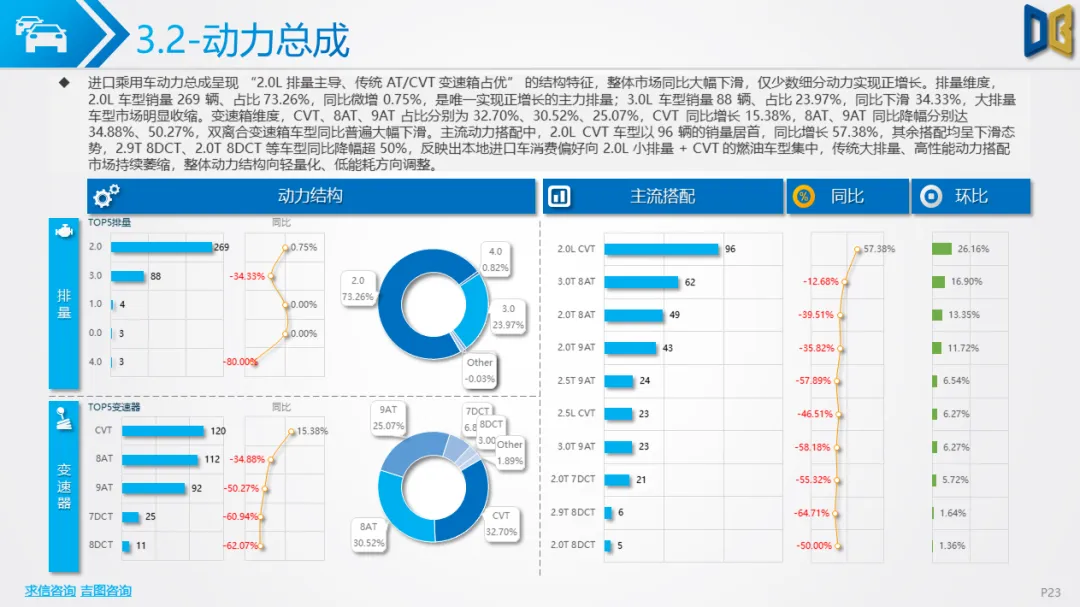

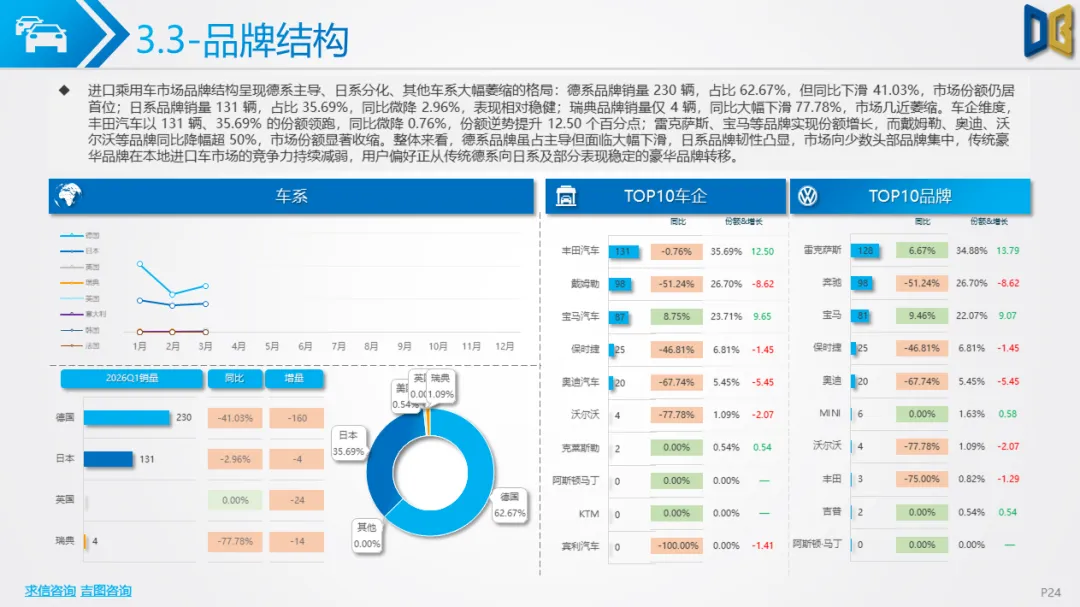

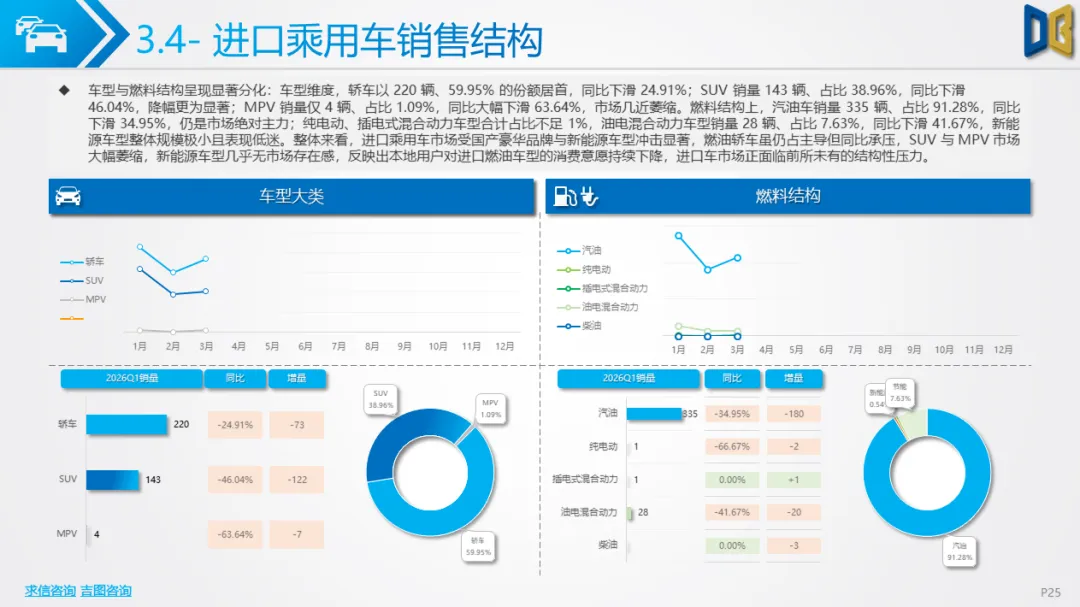

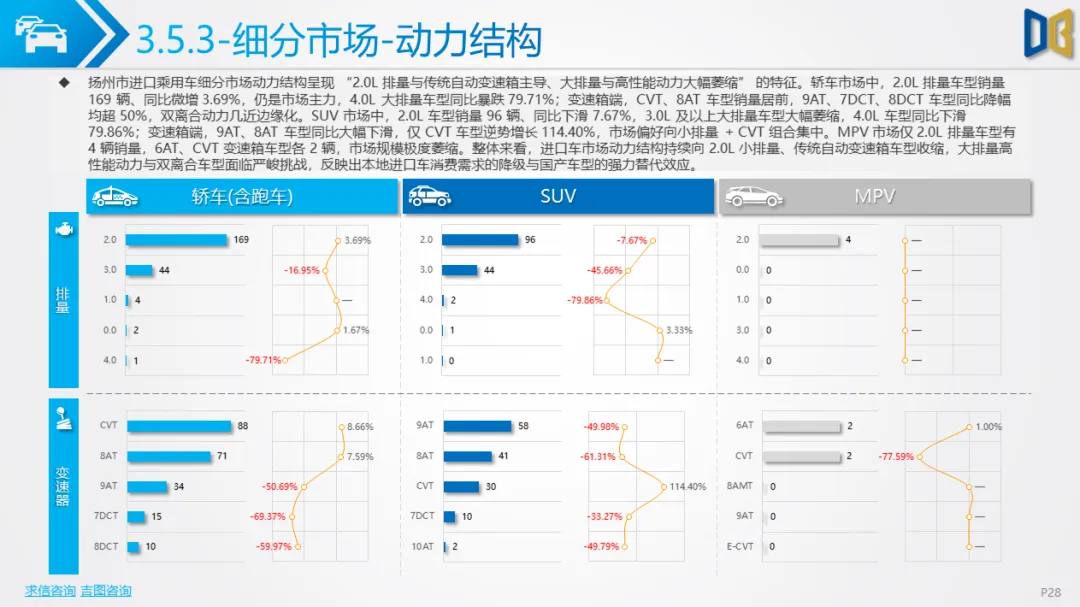

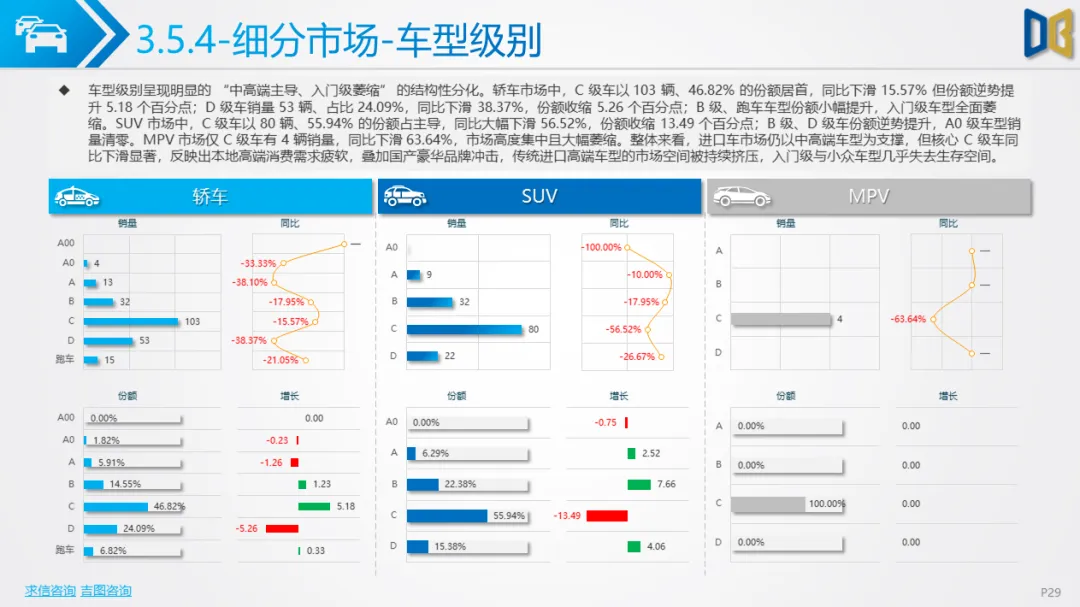

全面萎缩,德日系分化整体态势:进口车市场同比大幅下滑,累计降幅超35%,受国产豪华品牌与新能源车型冲击显著,市场规模持续收缩。细分市场表现:车型结构:轿车仍是主力,C 级车占比近60%但同比下滑,SUV市场向日系品牌集中,MPV市场几近清零,仅少数车型有零星交付。品牌格局:德系品牌主导但多数同比下滑,日系品牌(如雷克萨斯、丰田)韧性凸显,成为市场稳定器;小众品牌与高性能车型大幅萎缩,市场向头部豪华品牌集中。燃料与动力:燃油车型占比超90%,新能源车型渗透率不足1%,动力结构向2.0L小排量+传统自动变速箱集中,大排量车型同比暴跌。核心特征:进口车市场面临国产替代与消费降级双重压力,用户偏好进一步向口碑稳定的日系豪华车型转移,传统德系主力车型竞争力持续减弱。

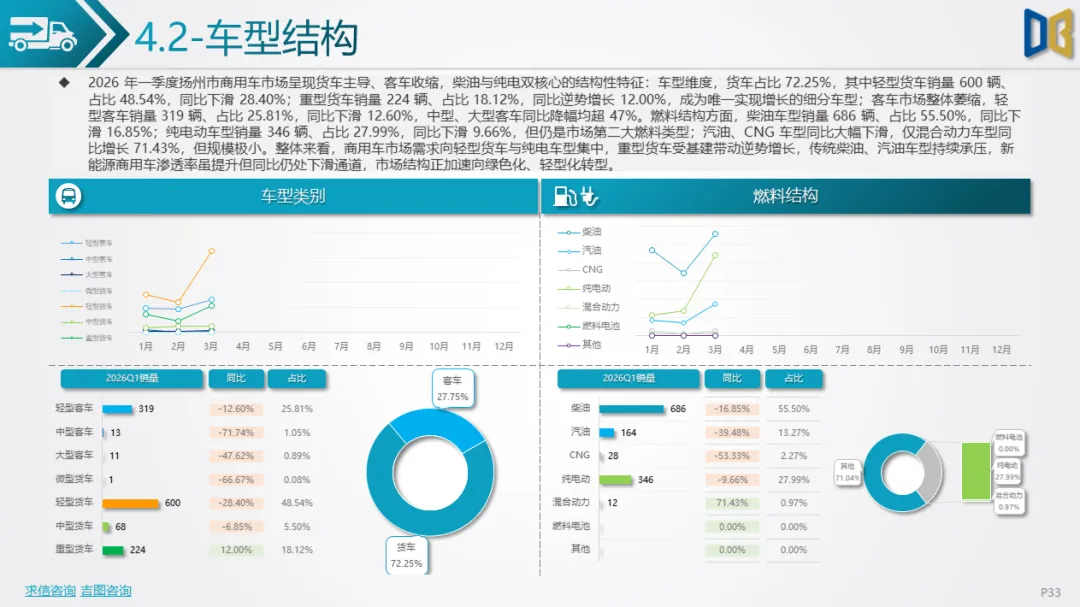

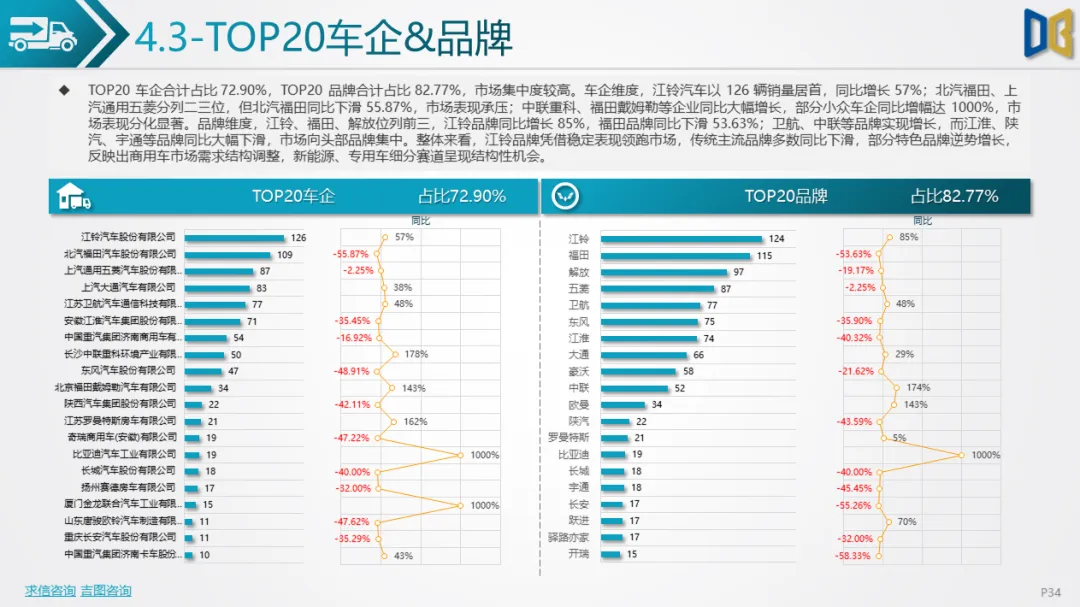

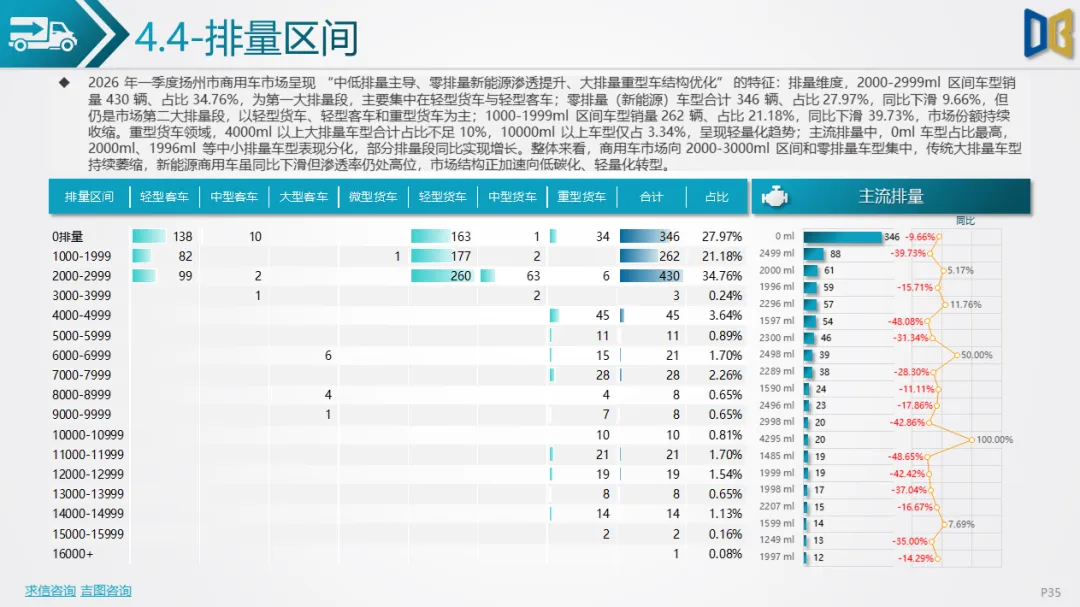

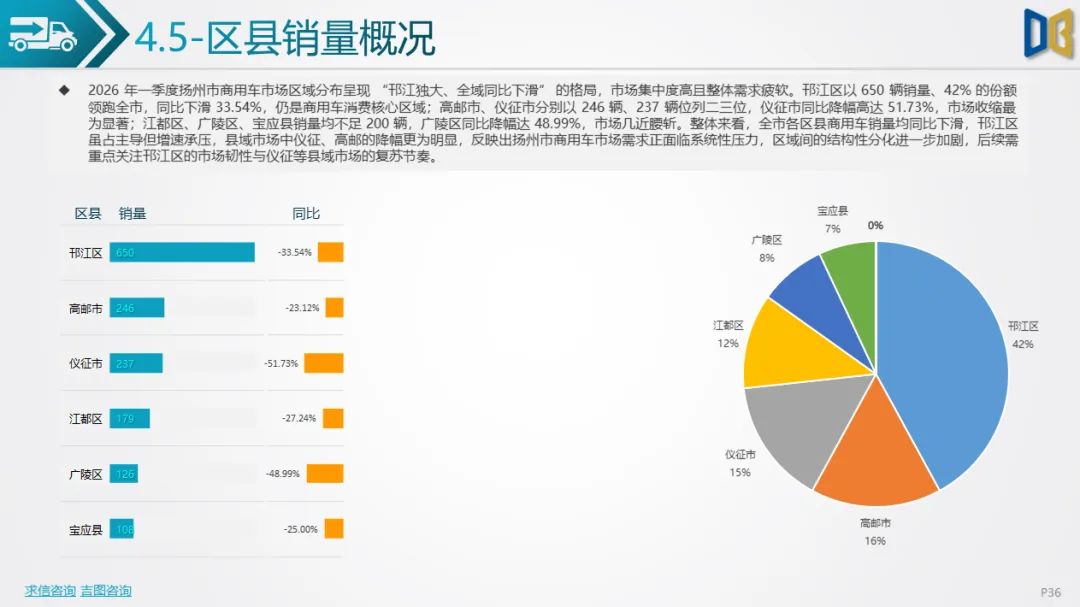

弱修复下的结构性机会整体态势:商用车市场同比下滑20%,3 月环比反弹主要为季节性修复,尚未形成趋势性反转,整体需求仍处低位。细分市场表现:车型结构:货车占比超70%,轻型货车仍是主力但同比下滑,重型货车受基建带动逆势增长;客车市场全面萎缩,中大型客车降幅超47%。燃料与排量:柴油车型占比近56%但同比下滑,纯电车型渗透率近28%,同比降幅收窄;排量结构向2000-3000ml区间与零排量新能源车型集中,大排量车型持续萎缩。区域分布:邗江区占比超40%,仍是市场核心,仪征、高邮等县域市场降幅显著,全域同比下滑。品牌格局:江铃汽车领跑市场,福田、解放等传统品牌同比承压,中联重科等专用车品牌逆势增长,市场向头部车企集中。核心特征:商用车市场仍处弱复苏阶段,基建带动的重型货车与新能源专用车呈现结构性机会,传统柴油轻型货车需求疲软,市场加速向低碳化、轻量化转型。

一季度扬州汽车市场整体承压,核心矛盾为国产替代、消费升级与新能源转型的叠加影响。

后续需重点关注:国产新能源车型在SUV、MPV赛道的渗透率提升节奏;商用车市场基建投资与物流需求的复苏情况;进口车市场是否会出现政策或品牌层面的刺激措施。市场整体仍将维持结构性分化格局,中高端国产车型、新能源商用车与日系进口豪华车型有望成为市场韧性的核心支撑。

附件下载请识别下方二维码查看:

点赞

分享

在看