手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

平安银行2026年一季度财报分析

日期:2026-05-01 00:14:37 来源:网络整理 作者:本站编辑

评论:0

平安银行2026年一季度财报分析

平安银行于4.24日晚上发布2026年一季度财报, 发布财报之后第二天直接跳空高开, 并且后面几天延续了上涨的趋势, 可见市场还是比较认可这份财报的, 本文就要探索一下这份财报究竟是哪些地方得到了市场的认可.

股东分析

第一季度单季度前十大股东变化如下, 深圳市博睿财智控股有限公司和深圳中电投资有限公司新进前十大股东,

华夏沪深300指数基金和嘉实沪深300指数基金退出了前十大股东, 看样子第一季度为了防止疯牛, 指数基金真的是做了很多的减持, 包括招行银行, 万华化学都有这样的操作.

前十大股东数量变化中, 深圳市恩情投资发展有限公司增持股数22200000; 香港中央结算有限公司减持股数 57519101; 中国证券金融股份有限公司减持股数 89770085; 华泰柏瑞沪深300指数基金减持股数82189470; 易方达沪深300指数基 减持股数42192051; 其他大股东持股不变.

基本上除了深圳市恩情投资发展有限公司在增持之外, 各种指数基金和证金都在坚持, 看样子护盘的慢牛资金已经在开始撤退了.

持股股东数环比由 441142 户增加到 457610 户,

增加了 16468 户

, 说明股东人数增加, 大量散户冲进来不利于后续上涨, 会有获利盘会在股价上升中卖出.

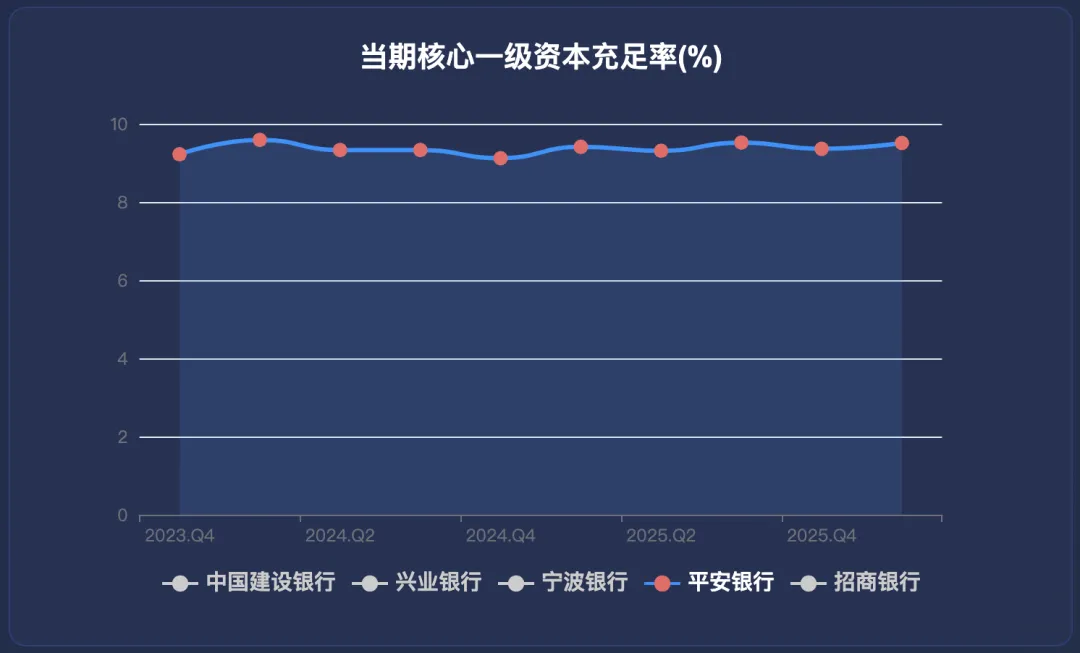

核充

核心一级资本充足率 9.51% 环比 9.36% 增加了 0.15 个百分点,同比 9.41% 增加了 0.1 个百分点。

目前看没有需要配股或者发债的需求

, 不过一季度平安银行的总资产增速也不高, 所以目前该充足率足够个位数的扩张.

最后看一下平安银行的核心一级资本充足率的变化:

营收分析

营业收入 352.77 亿元同比增加 4.65%. 其中净利息收入 220.81 亿元,同比减少 -3.1%;

手续费收入 73.62 亿元,同比增加 11.66%; 其他非息收入 58.34 亿元,同比增加 34.8%. 就这个数据还是很不错的, 毕竟该行在年报的时候营业收入还是负增长-10.4%, 净利息收入负增长-5.79%, 手续费收入负增长-0.9%, 其他非利息收入负增长-33.03%, 这份财报已经同比增长好多了, 尤其是手续费和其他非利息收入达到了两位数的增长.

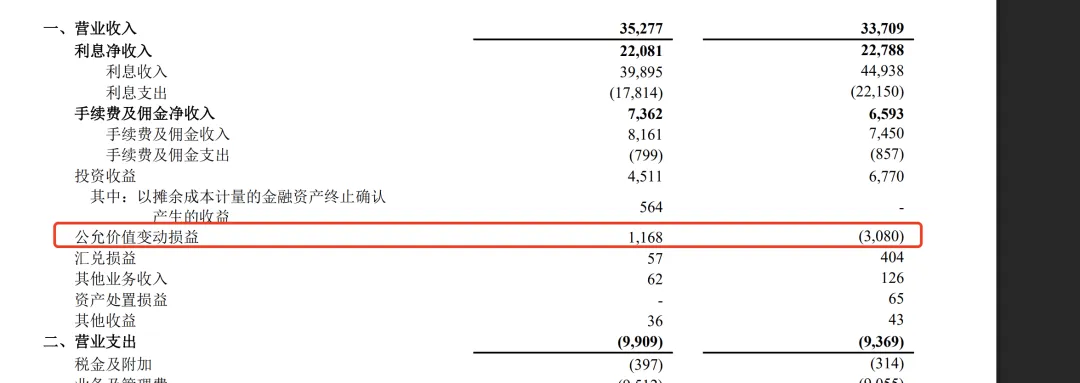

这里有个疑问, 招行的其他非利息收入同比负增长的, 平安银行为啥就是34.8%的正增长呢? 咱们来看看细节,

最大的变动就在于公允价值变动损益这块了, 里面包含了国债的投资收益, 应该就是这块导致了非利息收入的变化了.

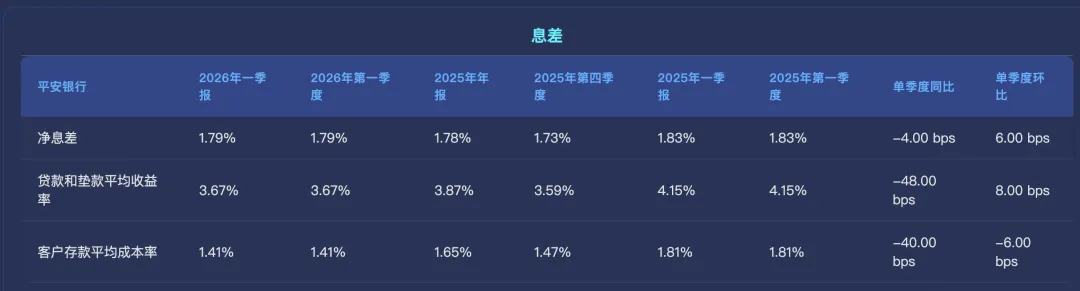

净利息收入同比还是负增长的, 其中一季报单季净息差 1.79%,环比增加 6 bps, 同比减少 4 bps。这倒是个比较好的信号,

平安银行单季度的净息差出现了反转

, 因为2025年四季度净息差继续下降的缘故, 所以现在暂时还不确定净息差是否能够持续反转.

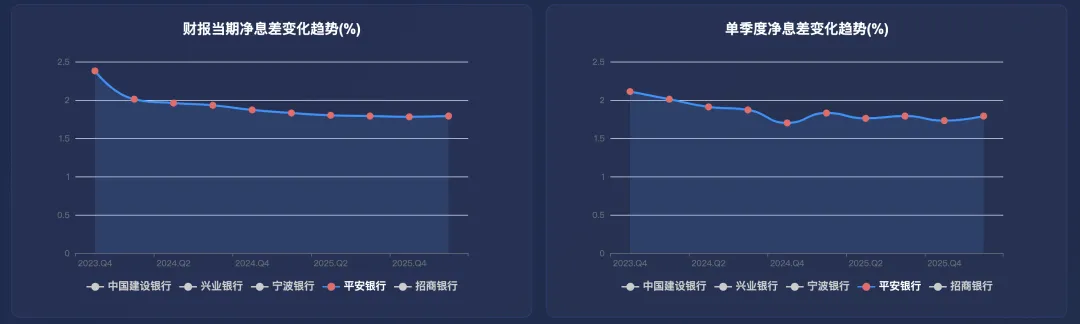

最后来看看平安银行净息差的走势, 目前仍然未看到持续反转的迹象, 后续继续保持观察.

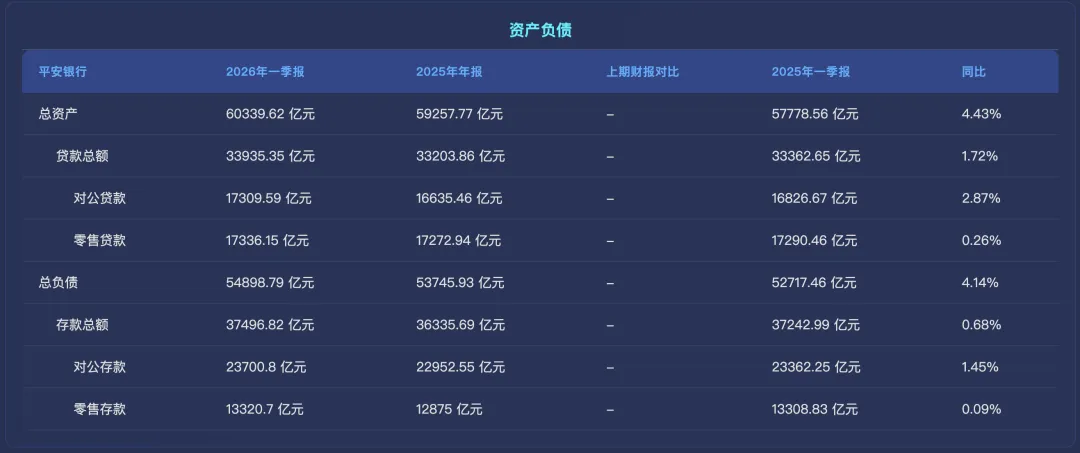

资产负债分析

总资产 60339.62 亿元同比增长 4.43%,其中贷款总额33935.35 亿元,同比增速 1.72%。总负债 54898.79 亿元同比增长 4.14%,其中存款 37496.82亿元,同比增长 0.68%。财报数据显示,贷款增速低于总资产增速,说明零售信贷需求不足和政府发债增加。

说实话平安银行的资产增速还是比较低的, 尤其是贷款增速只有1.72%, 业务的扩张确实有点慢, 但是慢肯定是有原因的, 可能是需要处置不良也可能是核心一级资本充足率不支持扩张, 很显然不是后者, 后面我们就来看一看不良的数据.

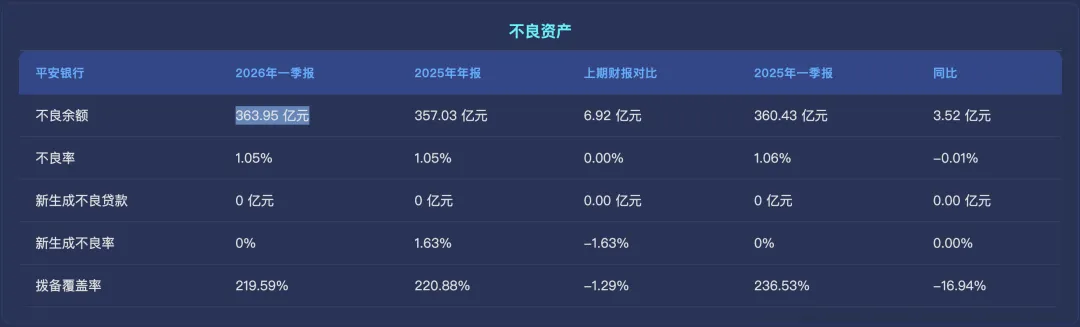

不良分析

根据财报,不良余额 363.95 亿元环比 357.03 亿元增加了 6.92 亿元,不良率 1.05% 保持不变。关注贷款余额 616.67 亿元环比 593.28 亿元增加了 23.39 亿元,关注率 1.78% 环比 1.75% 增加了 0.03 个百分点.根据财报,拨备覆盖率 219.59% 环比 220.88% 减少了 1.29 个百分点。

就财报的不良数据看, 目前资产质量还比较稳定, 没有出现继续恶化的风险.

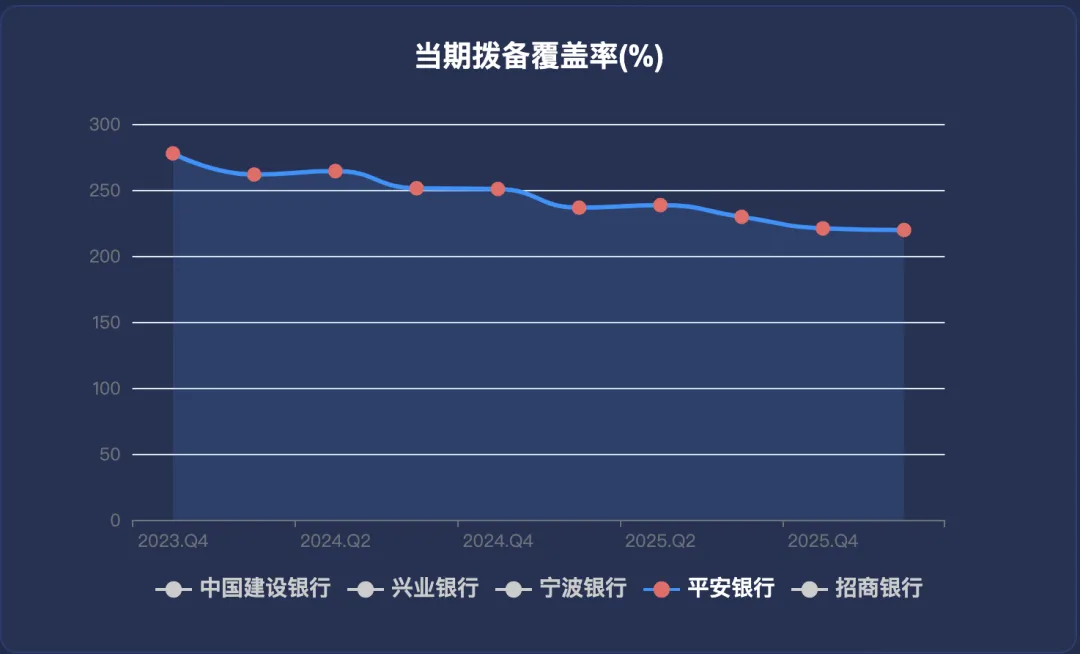

再来看看拨备覆盖率的趋势图, 可以知道银行确实在是降息周期里面降低拨备覆盖率来保住当期的利润, 在加息周期里面会提高拨备覆盖率来减少利润, 以此做到利润的平滑, 大家也不要对此有过度的解读了.

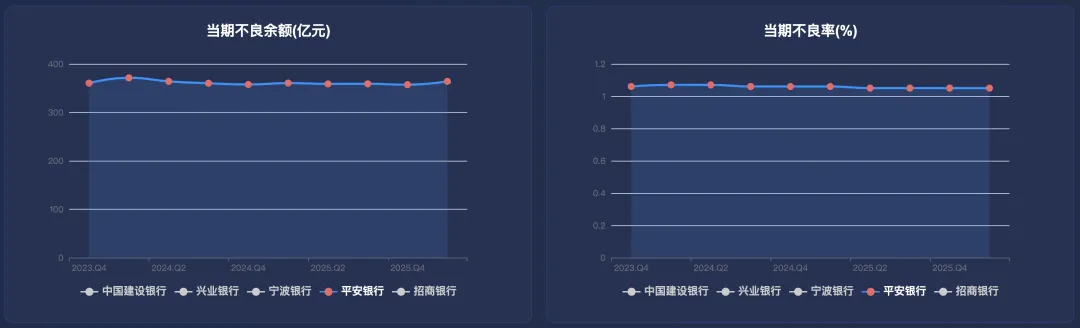

看一下不良余额和不良率的趋势图, 目前看资产质量还算是比较稳定.

总结

平安银行的这份财报, 我个人觉得只能算是中规中矩, 只能说年报确实不咋的, 然后一季度报有了正增长, 所以才被市场认可的: 1. 不良还算稳定, 并且加大了信用减值损失来处理不良, 还能保持3.03%的利润增长 2. 净息差出现了反弹 3. 营收, 非利息收入, 手续费都有正增长, 尤其是后两者达到了两位数的增长, 还是很不错的. 但是总资产增速还是偏低, 希望平安银行恢复到之前快速扩张的状态吧, 近几年确实收缩的太多了.

打赏

更多

>

同类资讯

• 免费领取:2026校招白皮书

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

车床夹盘行业调查:发展前景+占有率+趋势分析

0

2

公开致歉!宠物诊断企业盗用同行检测报告终审败诉

0

3

调研报告写到一半卡住了?不是你的问题,是结构没搭对

0

4

甄选国产科技公司深度报告|No4. 中天科技——光通信与电网的双栖龙头

0

5

行业解决方案需求分析难点与痛点分析

0

6

中国医疗器械企业出海深度分析报告

0

7

2026年中观察:财产保险行业五大趋势与你的钱袋子

0

8

储能是一个有前景的行业嘛?

0

9

2026零工行业发展趋势,自由职业者必看

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved