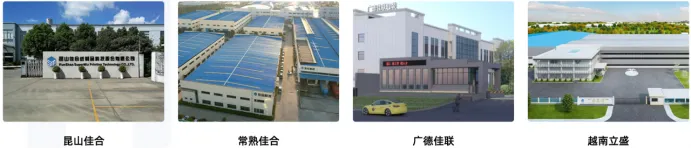

佳合科技成立于2001年3月,是一家以纸质包装与展示产品为核心的一体化解决方案服务商,业务覆盖研发设计、生产制造、供应链优化全环节,产品广泛应用于零售、家电、汽车、新能源等领域。历经20余年发展,佳合科技已构建“国内+海外”双核心生产矩阵,形成覆盖重点市场、高效响应客户需求的产能网络:

(1)国内基地:国内以昆山为统筹中心,常熟基地作为核心生产中枢保障基础产能,广德基地则承担长三角区域产能补充职能,2025年其募投项目厂房已全面投产,进一步夯实国内生产布局;

(2)海外基地:海外聚焦越南立盛基地,该基地于2024年完成收购,2025年实现首个完整年度运营,成为公司拓展海外市场、服务国际客户的关键支点,推动全球化业务落地;

(3)资质背书:拥有江苏省绿色工厂、省级专精特新、高新技术企业等认证,Wind ESG评级AA、Ecovadis可持续评级60分,是行业内少有的“绿色+科技+合规”三达标企业。

(4)技术能力:截至2025年末,累计持有3项发明专利、36项实用新型专利,建有ISTA国际运输安全认证实验室,具备从包装测试到定制生产的全链条服务能力。

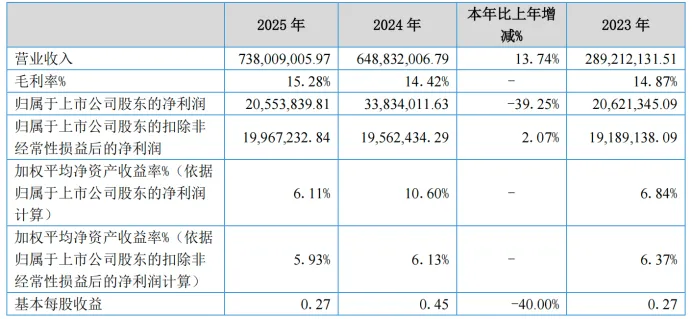

2025年,面对原材料价格波动与海外市场竞争,佳合科技通过产品结构优化与产能释放,实现经营业绩稳健增长,关键财务指标表现亮眼:

(1)营业收入:实现营收7.38亿元,同比增长13.74%,连续3年保持双位数增长

(2)整体毛利率:毛利率15.28%,同比增长0.86个百分点,高毛利产品占比提升

(3)归母净利润 :2055.38万元,受海外建厂初期投入影响,同比降低39.25%

(4)扣非净利润 :1996.72万元,同比+2.07%,经营质量保持稳定

全年经营活动产生的现金流量净额4754.23万元,同比大幅增长67.40%,回款能力显著提升,现金流健康,为公司扩产、研发、海外布局提供扎实支撑。

高附加值的彩印类产品成为盈利主力,2025年营收3.44亿元,毛利率达20.86%,较水印类产品高10个百分点以上,产品结构优化成效显著。

从利润分配看,公司2025年实施“每10股转增3股+派现1元”的权益分派方案,累计派现金额占当年净利润的38.9%,既通过股本扩张增强股东信心,也以现金分红回报长期投资者,凸显经营稳健性。

依托稳定的品质与全球化服务能力,佳合科技已成为沃尔玛、家得宝、劳氏、塔吉特、百思买、乐高等国际知名企业的核心包装供应商,2025年新增乐高供应链订单,进一步打开高端市场空间。

(1)前五大客户收入占比约26.32%,客户集中度合理,无单一客户依赖风险;

(2)海外客户收入占比从2024年的38%提升至2025年的48%,越南基地就近服务东南亚客户,交付周期缩短30%。

1. 产能建设提速

在建工程同比大增4067.79%,主要用于广德佳联新建厂房,长期产能瓶颈逐步破解。

2. 数字化深度推进

全面升级ERP、MES、CRM、HR系统,实现业财一体化、手机端审批、设备智能化改造,生产效率与管理精度双提升。

3. 研发聚焦高价值场景

全年完成即插导购牌展架、易碎品防护纸箱、汽车配件重型纸箱、新能源汽车包装等多项研发结项,主攻高强度、轻量化、可循环、智能化包装方案,精准对接零售、物流、汽车、新能源等高增长赛道。

从昆山一隅到布局越南,从传统纸包到绿色智能包装,从制造工厂到一体化解决方案服务商,佳合科技用一份扎实的年报,证明了小行业也能做出大格局。

当前纸包装行业正走向集中化、绿色化、智能化、全球化,落后产能加速出清,头部企业份额持续提升。作为具备研发、认证、海外、客户多重壁垒的专精特新企业,这家北交所纸包装龙头,有望继续保持稳健增长,为股东、客户与社会创造更大价值。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。