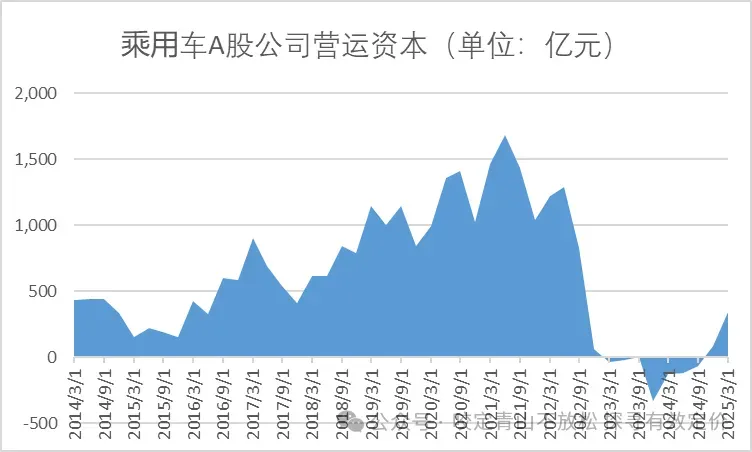

反内卷效果在财报上开始显现,成为乘用车Q1最大预期差

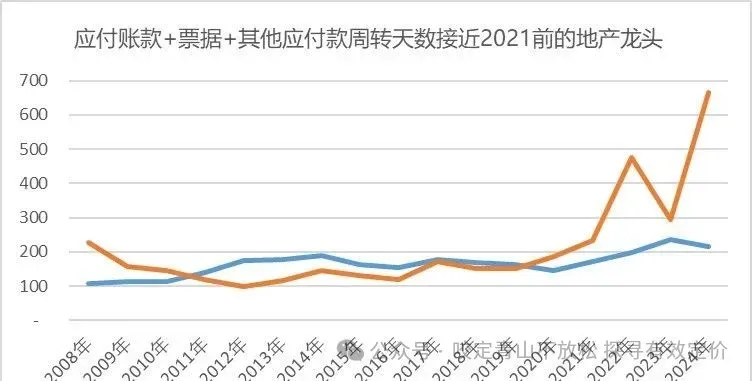

去年以来,反内卷政策在汽车行业逐步落地,其中一项关键约束是明确要求付款账期不得超过60日。我们曾在2025年7月的公众号文章 汽车行业账期问题的思考中详细分析过这一问题。与直观感受不同,汽车行业账期拉长的根源,并非通常认为的库存增加或销售遇阻。 我们认为,汽车行业账期问题产生的深层原因是:部分车企在19-21年高估值融资数千亿后,公司内、外部都存在难以掩饰的扩张冲动,巨大资本性开支和不计成本的人力成本支出增加迅速消耗了资本(即使数千亿也不够用),少数车企(见下图2)由于资金消耗较快、内生积累不够形成了事实上的短钱长投,为缓解资金压力,这些企业率先拉长对上游供应商的付款账期,其他车企出于成本竞争考虑纷纷跟进,最终演变成行业性的恶性循环。——一个更宏大的叙事是资本市场的定价效率对于行业是否形成内卷有着不可忽略的影响。图2:某车企的付款周期24年已经逼近地产危机前的某地产龙头 政策层面,反内卷的导向日益清晰:

2024年7月,中共中央政治局会议首次提出要防止“内卷式”恶性竞争;

2024年12月中央经济工作会议进一步强调综合整治此类行为;

2025年政府工作报告中,“综合整治‘内卷式’竞争”被首次写入;

2025年6月,新修订的《反不正当竞争法》明确禁止低于成本的价格战等无序竞争;

2026年政府工作报告表述升级为“深入整治‘内卷式’竞争”,并配套以反垄断、公平竞争审查等刚性措施。

那么,汽车行业内卷能否真的被遏制?60日账期规定是否落到实处?

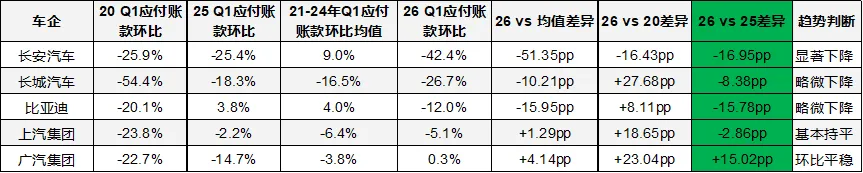

从财报来看,个别问题突出的公司其应付账款+其他应付款25年底较年中环比出现了大约700亿的回落,这是过去5年来的首次,但多数乘用车行业整车公司当时并没有明显改变,可能与反内卷精神的传达和理解需要一个过程有关系。

随着2026年1季度财报的陆续披露,我们欣然的看到反内卷的60日账期政策首次在报表层面得到了普遍的确认。其实,比60日账期更难监管的汽车行业生产一致性问题过去十多年也得到了改善和妥善解决,我们对于管理层治理内卷的决心和效果一直是充满信心的,依法依规就是最好的办法。数据来源:wind ALICE ,考虑到某“链”,个别车企应付账款数据等于资产负债表应付账款+其他应付款1、车企应付账款环比降幅普遍优于以往,且非个例。虽然该指标受生产与营收影响,但相较于2020年(疫情)、2021–2024年均值,2025年Q1的环比数据更具可比性,而2026年Q1的改善更为明显。2、零部件及汽车服务类公司经营活动现金流普遍优于营收表现,多家代表性企业的“销售商品、提供劳务收到的现金”科目已体现这一变化,预计经营性净现金流也将同步改善。3、车企付款政策的调整,可能是解决内卷问题的一把金钥匙。行业内卷依赖资金支撑,随着过去几年融资的逐步消耗,从供应商获取超额无息资金的难度加大。60日账期落地的过程,很可能也是内卷动能衰减的过程。 展望未来,汽车行业的创新仍是明确方向,但以往依靠融资加持、通过技术或产品先发优势快速抢占份额的粗放模式恐难持续。在反内卷政策背景下,整车企业无论主动或被动,都将更加关注资金使用效率,并着力构建智能化等方面的差异化竞争力。 一鲸落,万物生,车企付款改善将有效修复零部件与汽车技术服务类公司的资产负债表。部分现金流本就充裕的龙头企业,在回款保障增强后,进一步投入研发、提升分红的能力与意愿均有望增强。从长远来看,零部件与技术服务强,则汽车更强。 前途是光明的,道路是曲折的,我们将在2026年二季报中,继续跟踪这一变化,并寻找其中蕴含的机遇。 我们的投资方法论是相信PB和ROE的同步指标两次“翻车”对我们PB-ROE投研体系的完善,我们不只依赖叙事来做投资,任何产业趋势的发生、发酵都需要在财务指标上得到检验,市场的充分博弈后,股价也将大体同步、同向充分反映基本面变化,主观多头管理人的最大价值在于对相关资产未来盈利能力的预期及估值的理解,而这正是超额收益的最终来源。