作者/提默西

公司是集研发、生产、销售全价值链、原料药与制剂一体化的综合性制药企业,主营业务为甾体类原料药及制剂的研制、生产与销售。公司在国内建成杨府原料药生产区、临海川南生产区、杨府制剂生产区三大核心制造基地;在国际层面,以意大利Newchem为核心,布局两座标准化原料药工厂。

2025年度,公司原药业务实现营业收入13.41亿元,毛利率29.06%;制剂业务实现营业收入23.67亿元,毛利率80.05%。分地区看,2025年国内销售实现营业收入26.62亿元,毛利率77.01%;国外销售实现营业收入10.69亿元,毛利率22.63%。

公司主要产品涵盖皮质激素类药物、性激素类药物(妇科及计生用药)、麻醉肌松类药物和呼吸科类药物四大类。2025年度,皮质激素类药物实现营业收入25.13亿元,毛利率61.15%;妇科及计生用药实现营业收入7.18亿元,毛利率68.35%;麻醉及肌松用药实现营业收入2.17亿元,毛利率60.52%;其他药物实现营业收入2.82亿元,毛利率46.96%。

01

盈利质量

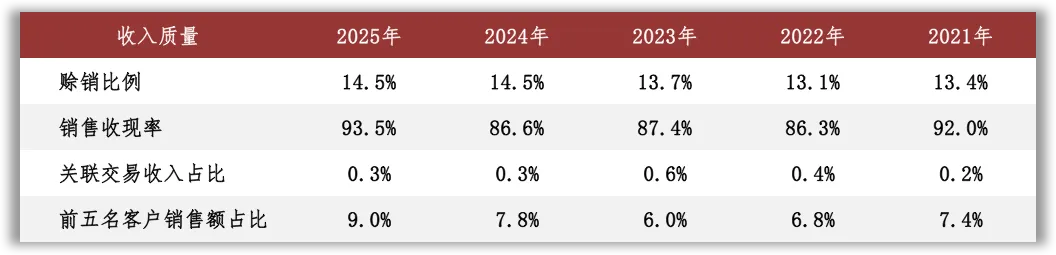

观察收入质量,销售收现率应予以关注。赊销比例根据应收账款余额计算,公司销售收现率持续较低或与应收票据背书或贴现有关。

营业成本和销售费用是影响公司EBIT的主要扣减项目。分产品看,皮质激素在公司2025年营业成本中的占比为67%;皮质激素产品的营业成本主要包括原材料、制造费用、人工工资、动力等项目,2025年原材料占比46%、制造费用占比25%。销售费用主要包括销售推广费、职工薪酬等项目,2025年销售推广费占比71%。

02

资产质量

观察2025年末的总资产数据,核心资产占比79%,货币资金占比17%,非核心资产占比4%。货币资金几乎都是可随时用于支付的银行存款,金额11.91亿元。非核心资产主要包括权益类投资0.93亿元、对联营企业的长期股权投资1.87亿元等。

核心资产中重点关注存货、固定资产和商誉等。公司收购NewChem公司和EffeChem公司形成商誉;2025年由于汇率变动商誉余额有所增长,2025年末公司账上商誉余额6.36亿元,在总资产中占比约9%,其重置成本难以评估,谨慎对待。

根据2025年报数据,存货账面余额中库存商品占比70%;以近三年的平均营业成本为基数进行计算,2025年末库存商品的周转天数约为137天。

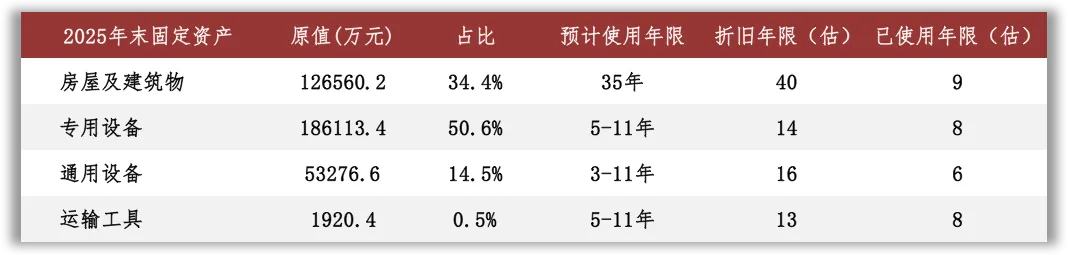

根据2025年报数据估算,房屋及建筑物在固定资产中占比34%(按原值计算,以下同),折旧年限约为40年,已使用年限约为9年。作为对照,看一下土地的已使用年限:根据2025年报数据估算,土地使用权在无形资产中占比42%,摊销年限约为49年,已使用年限约为12年。

03

负债情况

截至2025年末,公司资产负债率16%,有息负债率3%;另外,公司对子公司提供担保余额为0.41亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2025年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入和研发投入。根据年报中的说明,2025年公司经营活动产生的现金流量净额同比减少37.92%,主要原因在于支付罚没金额;观察现金流量表补充资料,2025年营运资金增加主要归因于应收项目占用的资金增加以及应付/预收项目金额减少。

05

景气变化

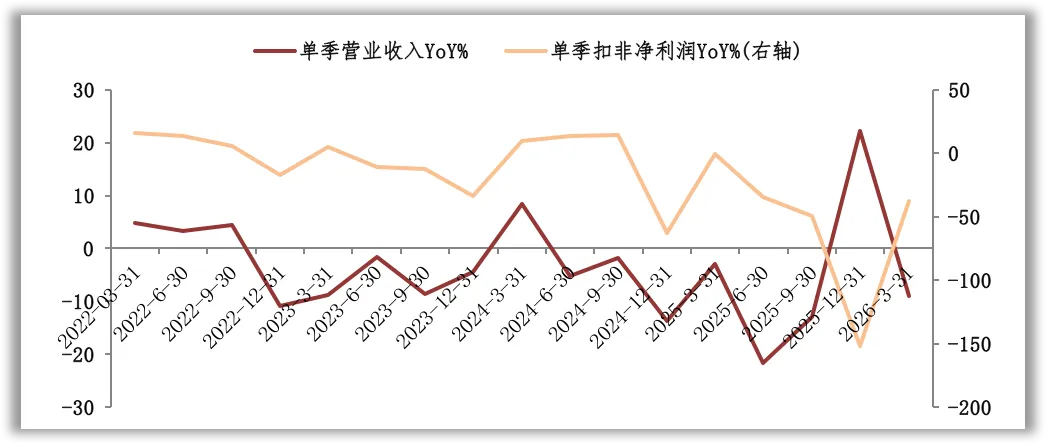

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2025年二季度,扣非净利润增速的低点出现在2025年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括产业政策、市场竞争等。

2025年,公司面对国内制剂集采政策扩面深化,制剂价格承压、原料药市场竞争日益激烈等多重压力。制剂产品中的普药(包括黄体酮注射液、醋酸泼尼松片等)因省际联盟集采同比减少约0.72亿元、黄体酮胶囊因区域集采同比减少约0.41亿元、噻托溴铵粉雾剂因区域集采同比减少约0.34亿元。

原料药市场竞争进一步加剧,原料药国内销售因制剂集采传导数量和价格均受影响,2025年原料药国内销售同比下降34%。原料药国际销售在2025年下半年竞争进一步加剧,2025年原料药国际销售同比下降约2.7%。

国内甾体激素药物行业发展呈现三大显著特征:一是产业链一体化趋势日益凸显,从植物甾醇、关键中间体到原料药、制剂的垂直整合能力,成为企业核心竞争力;二是生产技术向绿色高效转型加速,同时高端甾体药物的国际认证持续加强,出口竞争力增强;三是市场格局处于存量竞争阶段,具备研发实力、质量管控能力、规模优势及合规经营的企业,具备更多的市场机会。

06

现金分红与投融资

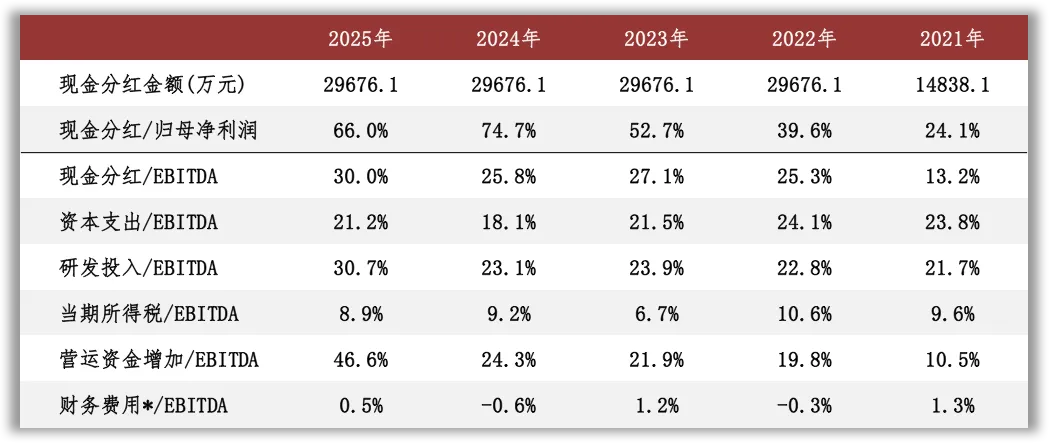

观察现金分红情况,近三年公司的现金分红比例维持在52%以上。外部融资方面,近三年无股权融资。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过4.24亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约0.19亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.08亿元至2.35亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;在维持2025年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。