4月市场波动报告

(Report on Market Volatility)

信息要点(Keypoints)

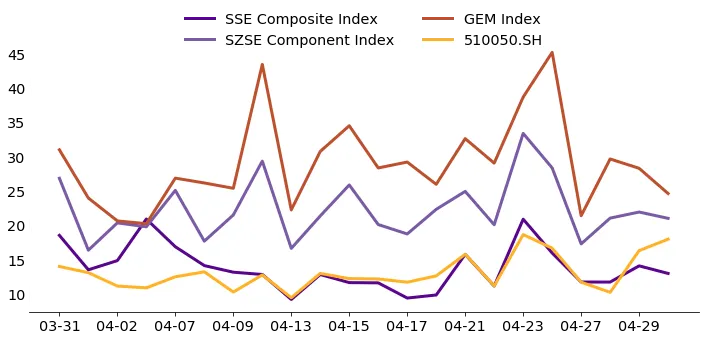

1)4月主要股指全面上涨,市场表现超出预期。在国内经济基本面改善、中东停火局势阶段性缓和以及政策积极信号提振下,A股4月录得显著正收益。上证50、沪深300和中证1000指数的月收益分别为+5.64%、+8.03%和+10%,中小盘股表现尤为亮眼,创业板指更大涨15.45%。

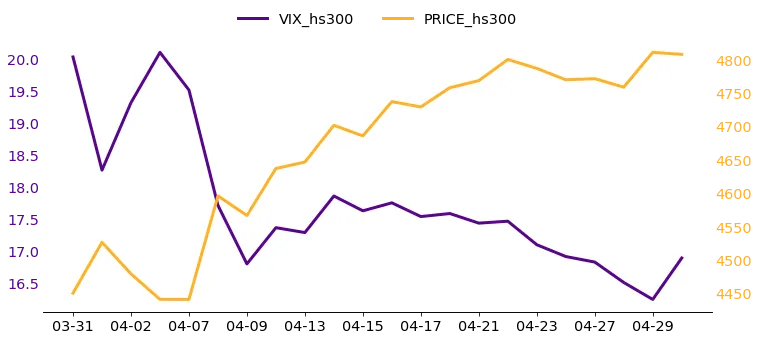

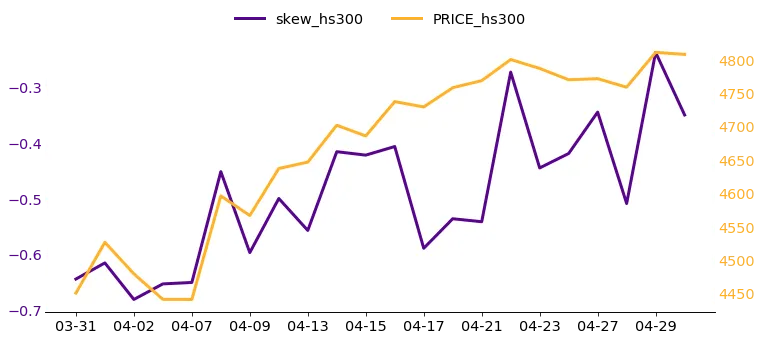

2)VIX指数月初冲高后持续下行,SKEW指数整体震荡回升。(1)月初在中东战事激化背景下,三大指数VIX均处于相对高位,4月7日停火协议落地后迅速回落,此后随着市场情绪改善持续缓慢下行,月末均降至较低水平。(2)SKEW指数分化明显:沪深300 SKEW月初深跌至低点后震荡回升,月末明显改善;上证50 SKEW在4月7日停火后短暂冲入正值区间,随后回落至负值震荡,月末小幅回升;中证1000 SKEW全月在负值区间大幅波动,月中跌至最低点后回升,振幅在三大指数中最为剧烈。(3)整体而言,期权市场情绪从月初的悲观、经停火后修复,与股指同步呈现改善态势。

3)4月市场全面走强,超预期表现印证市场韧性,我们对后市持乐观态度。尽管月初中东危机冲击、全球能源成本上升,A股在短暂下探后依托国内良好基本面迅速修复并创月内新高:一季度GDP增长5.0%、工业企业利润大幅改善、PPI历史性转正,叠加4月政治局会议定调扩大内需,为市场持续上行提供政策支撑。特朗普“TACO效应”再度显现,停火决定出台后市场情绪快速转暖,A股对地缘政治冲击的免疫力显著增强。不过,目前的“TACO”压力处于低点,需要提防特朗普的“意外”言行给市场带来扰动。同时5月特朗普访华为下一个重要催化剂,有望推动中美关系阶段性实质改善;创业板新上市标准落地等资本市场改革亦将持续吸引增量资金入场。

近期热点(Recent Events)

国内:

1)国内经济数据整体向好,一季度GDP增速回升

一季度GDP同比增长5.0%,增速较上季度加快0.5个百分点,实现良好开局;工业企业利润1-3月同比增长15.5%,高技术制造业利润同比增长47.4%,显示产业升级成效显著。3月CPI同比上涨1%,PPI同比上涨0.5%(连续下降41个月后首次转正),通缩压力明显缓解。3月制造业PMI为50.8,连续四个月位于荣枯线上方。4月政治局会议强调深挖内需潜力,推动消费升级,加强新型基础设施建设,为市场提供政策背书。穆迪亦维持中国主权信用评级并上调展望至稳定。

3月上海二手房累计网签创近五年新高,一线城市二手住宅销售价格环比转涨,新房价格亦由平转涨。4月末深圳进一步松绑楼市,福田、南山、宝安三区居民可增购一套住房,公积金贷款额度最高上浮70%,政策加码力度显著。然而,全国房地产开发投资同比仍下降,二三线城市楼市依然承压,能否形成全面传导,仍有赖于政策持续发力与居民信心的实质性修复。

3)中国积极开展多边外交,在中东危机中发挥斡旋作用

国家主席习近平分别会见阿联酋阿布扎比王储、西班牙首相桑切斯、越共总书记苏林等多国领导人;王毅与伊朗外长通话,强调支持保持停火和谈判势头,并在联合国安理会与俄罗斯联手否决有关霍尔木兹海峡的决议草案。

国际 :

1)中东危机冲击全球能源市场,停火协议限制恐慌蔓延

2)全球通胀预期升温,主要央行政策转向收紧

后市展望(Future Predictions)

过去一个月行情回顾(Review of Last Month)

VIX 指数(沪深300指数期权)

图1:中金所沪深300指数期权VIX指数(过去一月)

图2:中金所沪深300指数期权SKEW指数(过去一月)

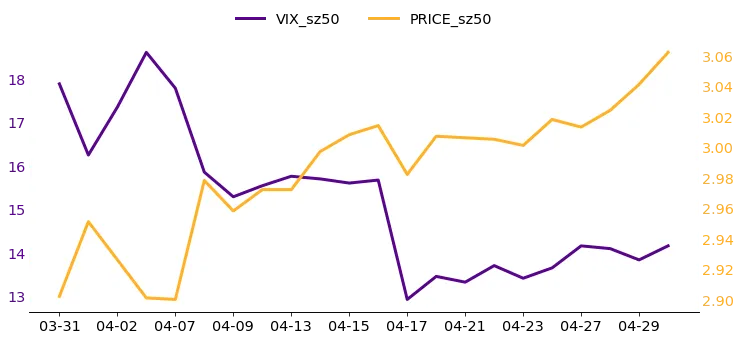

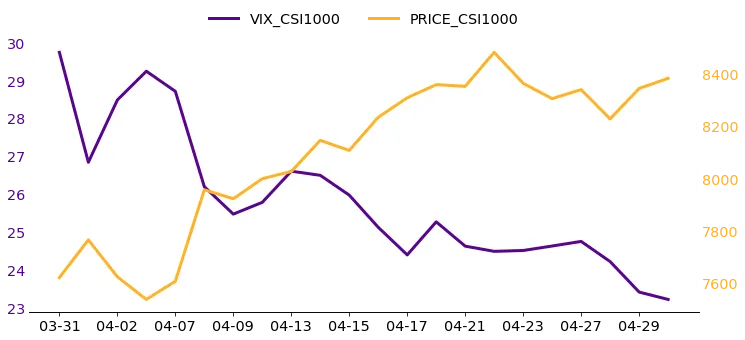

VIX 指数(上证50ETF期权)

图3:上证50ETF期权VIX指数(过去一月)

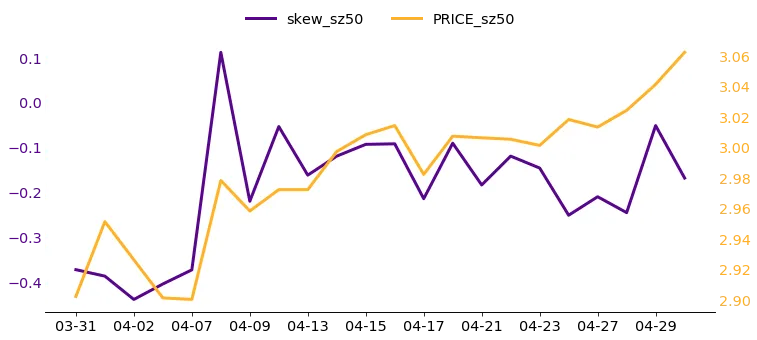

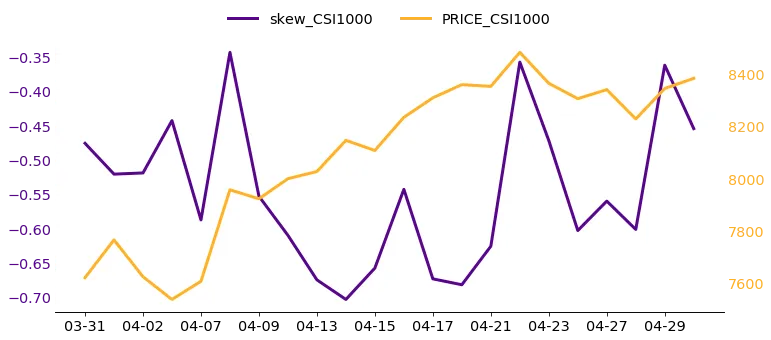

图4:上证50ETF期权SKEW指数(过去一月)

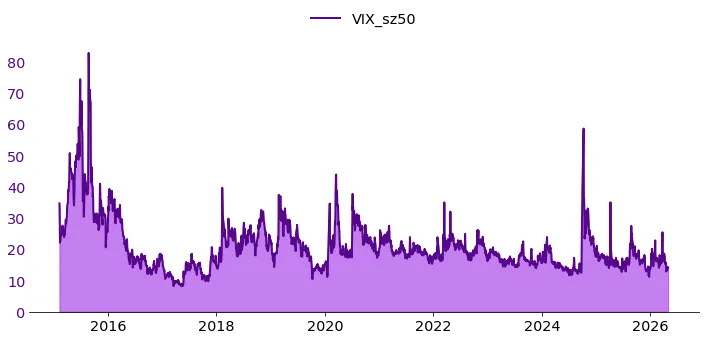

图5:上证50ETF期权VIX指数(上证50ETF期权上市至今)

上证50ETF VIX指数,衡量的是期权市场投资者对上证50ETF未来30天波动率的预期。指数计算方法结合CBOE方法与中国期权市场特色,具体参见附注。上证50ETF衡量的是上海交易所50支权重股走势。

图3和4中,上证50指数4月同样持续上行,走势与沪深300高度同步。VIX指数月初冲高后随停火消息快速回落,此后持续下行,月末降至本月低位,下行幅度在三大指数中最为明显;SKEW指数走势较为独特,4月7日停火消息刺激下短暂冲入正值区间,随后迅速回落至负值震荡,月末小幅回升,波动较沪深300更为剧烈。

图5显示的历史数据,本月上证50ETF期权VIX指数平均值为15.2,处于历史上四分位值与历史最小值之间,市场情绪相对稳定。

中证1000 VIX指数,衡量的是期权市场投资者对中证1000未来30天波动率的预期。指数计算方法结合CBOE方法与中国期权市场特色,具体参见附注。

按中证指数公司的编制方法,中证1000的成份股是中证800指数样本股之外规模偏小且流动性好的1000只股票。因此中证1000指数衡量了小市值股票的市场表现,其对应的VIX和SKEW指数也反应的是期权投资者对小盘股的态度,与沪深300以及上证50的VIX和SKEW指数形成了互补。

图6和7中,中证1000指数4月涨幅在三大指数中最为强劲,小盘成长股弹性充分释放。VIX指数月初高位冲高后随停火落地回落,此后持续下行,但绝对水平仍高于沪深300与上证50;SKEW指数在负值区间大幅波动,月中跌至本月低点后回升,振幅明显大于其他两大指数,反映小盘股投资者情绪的高度不稳定性。

股指行情回顾

图8:主要指数表现(过去一月)

实现波动率(Realized Volatility)

图9:实现波动率(过去一月)

实现波动率是价格波动最真实、准确的反映。实现波动率的计算基于5分钟的高频数据,具体参见附注。基于图9,其中代表深圳市场的深证成指和创业板指实现波动率均值分别为22.25%和28.98%,最大值分别为33.36%和45.16%,最小值分别为16.35%和20.2%。与此相比,代表上海市场的上证综指和上证50ETF的实现波动率均值分别为13.78%和13.05%,最大值分别为20.89%和18.63%,最小值分别为9.17%和9.43%。

隐含波动率曲面(Implied Volatility Surface)

图10:上证50ETF隐含波动率曲面(过去一月)

基于Black-Scholes期权定价模型,可以解出反映期权价格高低的隐含波动率参数(Implied Volatility, IV);不同行权价格和不同到期日的期权所对应的隐含波动率构成的三维曲面,被称为隐含波动率曲面(Implied Volatility Surface)。

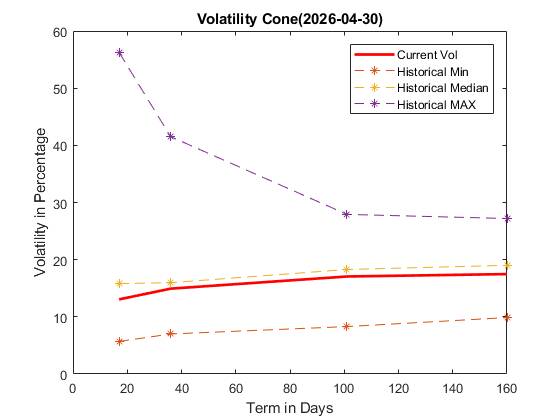

波动率锥(Volatility Cones)

图11:上证50ETF波动率锥

注释:

波动率:波动率是金融资产价格的波动程度,是对资产价格变化程度和资产收益率不确定性的衡量。

VIX指数:此处专指标的为上证50ETF的期权VIX指数。主要计算方法参考CBOE VIX,使用虚值看跌期权、虚值看涨期权和平值期权,但是在期权过滤和期权筛选中考虑了中国50ETF期权市场具体特色;针对期权行权价格过少过疏的情形,通过插值和模拟验证得到合适且稳健的行权价格区间。为了得到对未来30天的波动率预期,我们使用近月合约和次月合约进行期限插值。

已实现波动率:指采用高频数据计算所得到的资产波动率。这里,考虑到数据的代表性和计算的准确性,我们采用5分钟的高频数据来计算已实现波动率。一般认为,已实现波动率是股票指数变动情况最真实,最准确的反应。

隐含波动率:假定市场上的期权或者权证的交易价格满足B-S期权定价公式,将标的资产价格、执行价格、利率、期限四个基本参数和期权的实际交易价格作为已知量代入定价公式中,所得到的期权当前市场价格所隐含的波动率。一般认为,隐含波动率可以体现期权交易者对于未来市场波动的判断和预期。

波动风险溢价:在实际情况中,由于一系列的因素,人们往往会高估市场的波动情况。通常情况下,股票指数的隐含波动率要高于同时期的实际波动率,我们将期权隐含波动率与已实现波动率之间的差值定义为波动风险溢价(Volatility Risk Premium, VRP)。波动风险溢价可以认为是“期权买方愿意为已实现波动率突然大幅上升的可能性而额外付出的成本”。因此,波动风险溢价的变化在一定程度上反映了市场对于未来市场波动大幅增加可能性的判断。波动风险溢价越高,表明市场认为未来波动大幅上升的可能性越大。

历史波动率:指资产收益率在过去一段时间内表现出的波动水平,由资产收益率在过去历史上相对应时间区间内的标准差计算而得。

当前市场波动水平:我们使用上证50ETF平值期权(At The Money, ATM)的隐含波动率来衡量当前市场波动水平。

风险中性偏度skewness:参考Conrad, Dittmar & Ghysels (2013)计算方法,得到期权隐含的风险中性偏度。该指标反映的是未来收益率分布的三阶矩,描述的是收益率涨跌方向的不对称性。Han (2008) 表明skewness可以反映市场投资者情绪。

Contact us

Website: http://vinsight.shnyu.edu.cn/vol_class.php

Email: vins@nyu.edu

Telephone: +86 021 2059 5745

Address: 567 West Yangsi Road, NYU Shanghai, Pudong, Shanghai, China, 200126

即刻关注我们

获取更多资讯

@上海纽约大学金融波动研究所