2026 年 4 月 30 日,前瞻产业研究院正式推出《2025 年中国干细胞产业发展白皮书》,全面梳理我国干细胞产业发展脉络、产业格局、技术进展与政策环境,为行业从业者、投资机构及监管部门提供权威参考。当前,我国干细胞产业已告别早期探索与调整阶段,进入政策体系完善、技术持续突破、商业化进程加快的高质量发展周期,作为再生医学与生物医药创新的关键领域,正逐步构建起成熟稳定的产业生态。

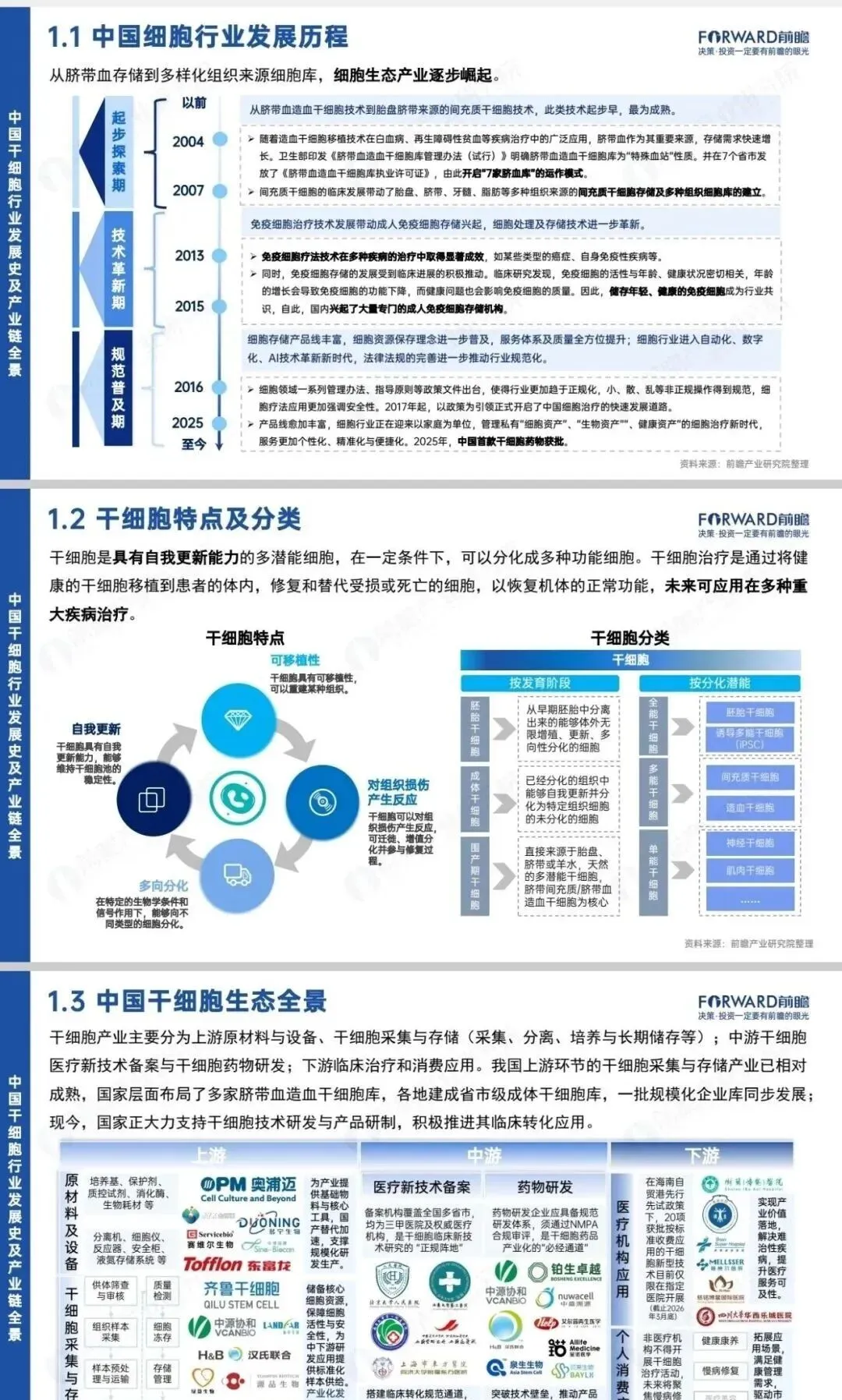

历经十余年发展与规范整顿,我国干细胞产业已形成上游采集存储、中游研发制备、下游临床应用的完整产业链。2025 年,行业迎来重要里程碑 —— 中国首款干细胞药物艾米迈托赛注射液(睿铂生)获批上市,标志着我国干细胞产业正式步入药品化、规模化落地的关键时期,商业化发展进入全新阶段。

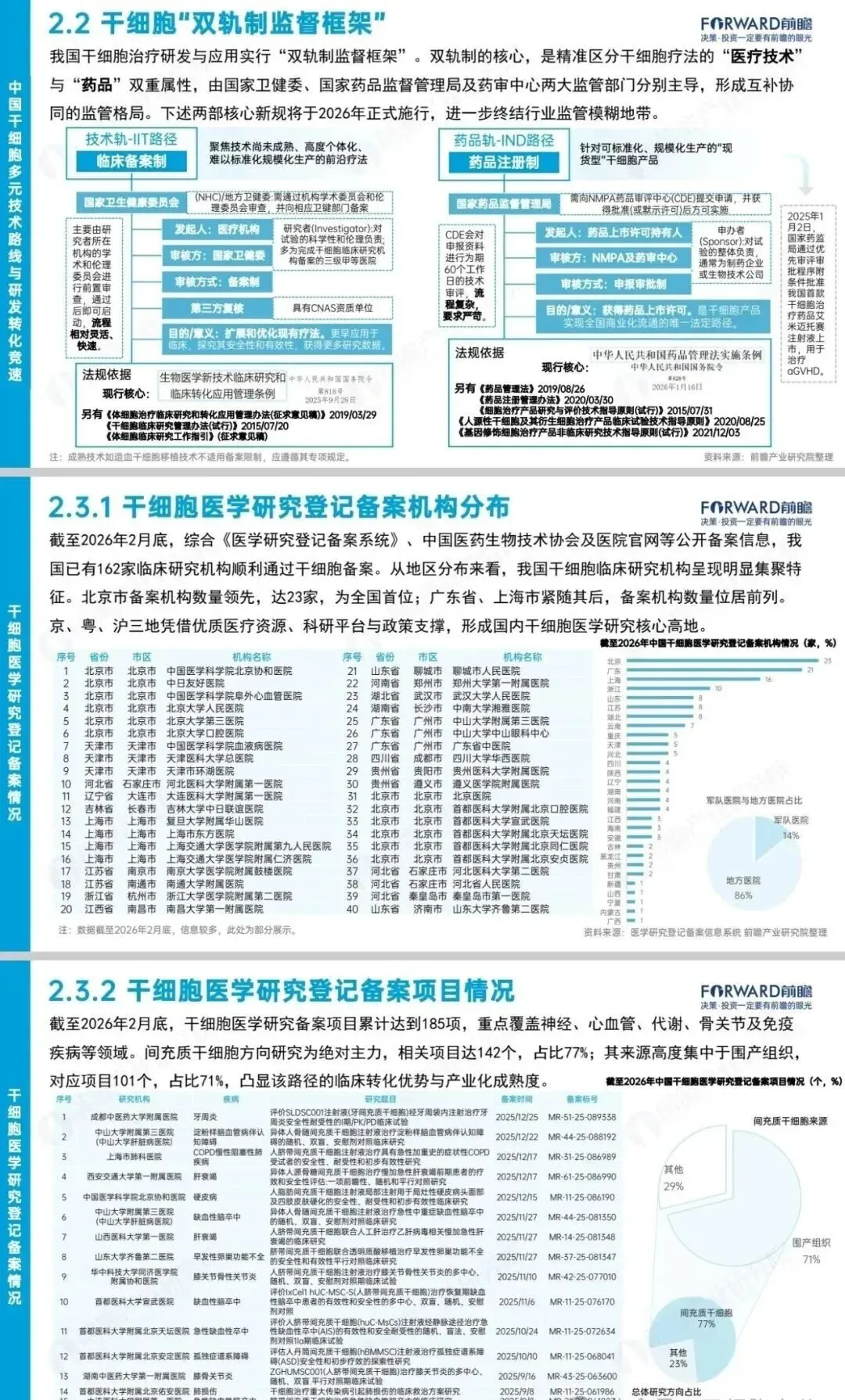

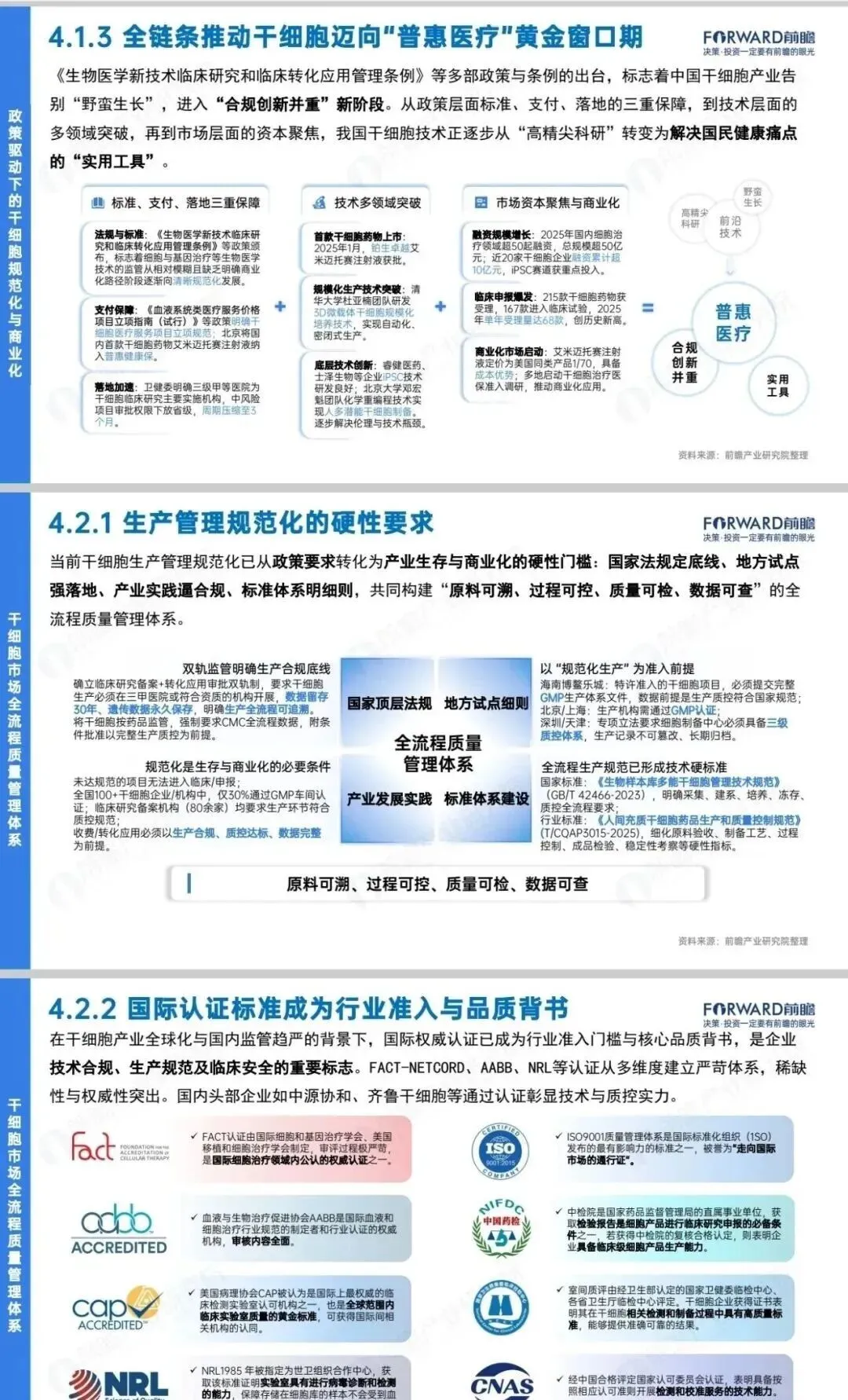

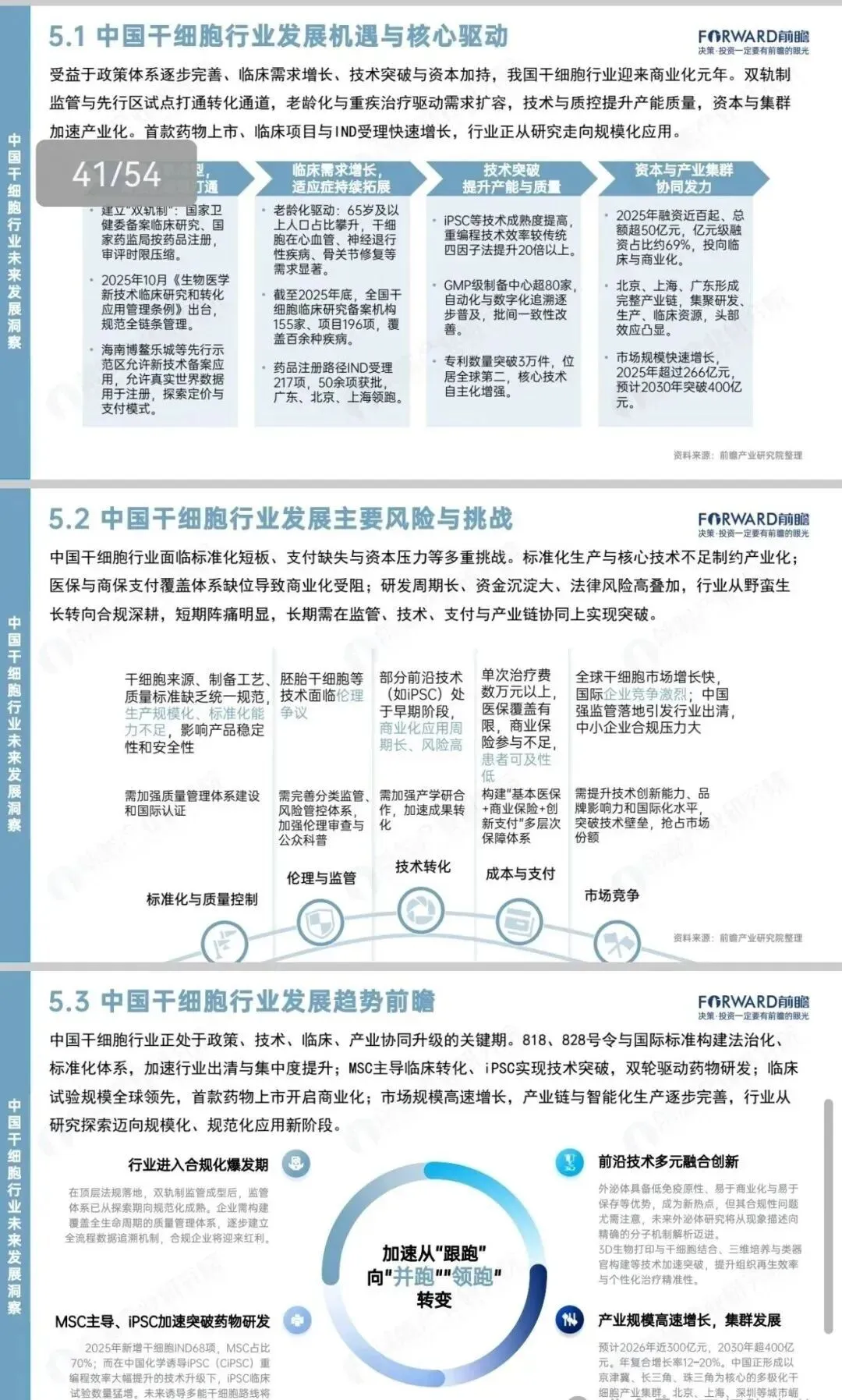

在监管体系方面,以国务院第 818 号令《生物医学新技术临床研究和临床转化应用管理条例》为核心,我国已建立起临床研究备案 + 药物转化审批的双轨监管机制,推动行业从无序发展转向规范竞争、高效转化的良性轨道。2025 年 4 月,“干细胞研究与器官修复” 被纳入国家重点研发计划核心专项,进一步为产业创新提供顶层支撑。

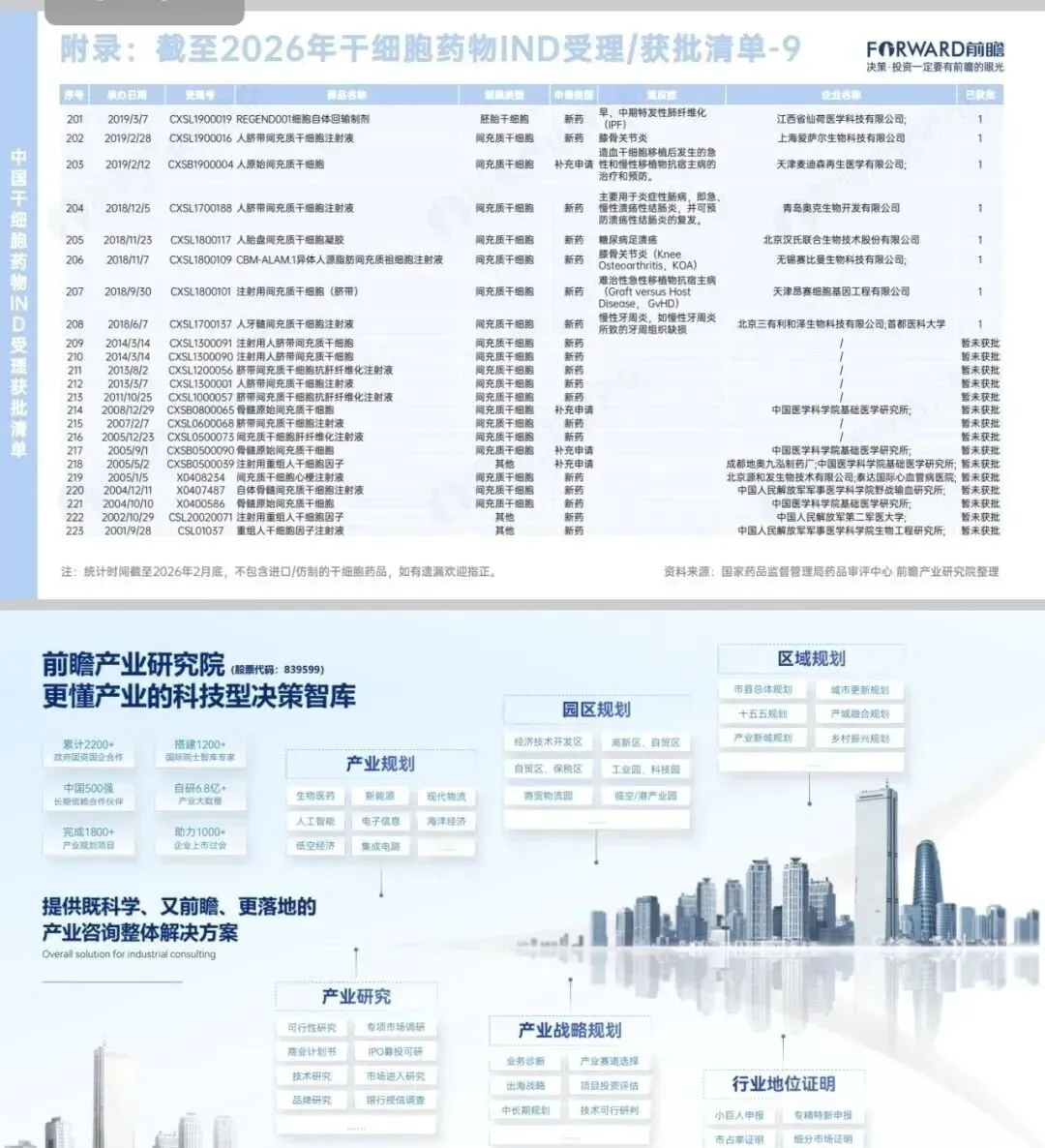

截至 2026 年 2 月底,我国干细胞临床研究机构备案数量达 162 家,备案研究项目累计 185 项;2025 年全年,干细胞药物临床试验(IND)受理数量达 68 款,创新研发活跃度持续提升。

从产业结构来看,我国干细胞市场呈现清晰的分层格局。上游原材料供应、细胞采集与存储业务占据市场主导地位,2025 年市场规模接近 160 亿元,占整体市场规模的 60%;中游聚焦干细胞技术备案与药物研发,是产业创新核心环节;下游则面向临床治疗与健康消费应用,是技术转化的最终落地场景。

技术层面,我国干细胞领域形成三梯并进、错位发展的多元技术体系,围产期干细胞、成体干细胞、诱导多能干细胞(iPSC)与胚胎干细胞协同发展,不同技术路线各有侧重、互补支撑,为临床转化与药物研发提供丰富路径。

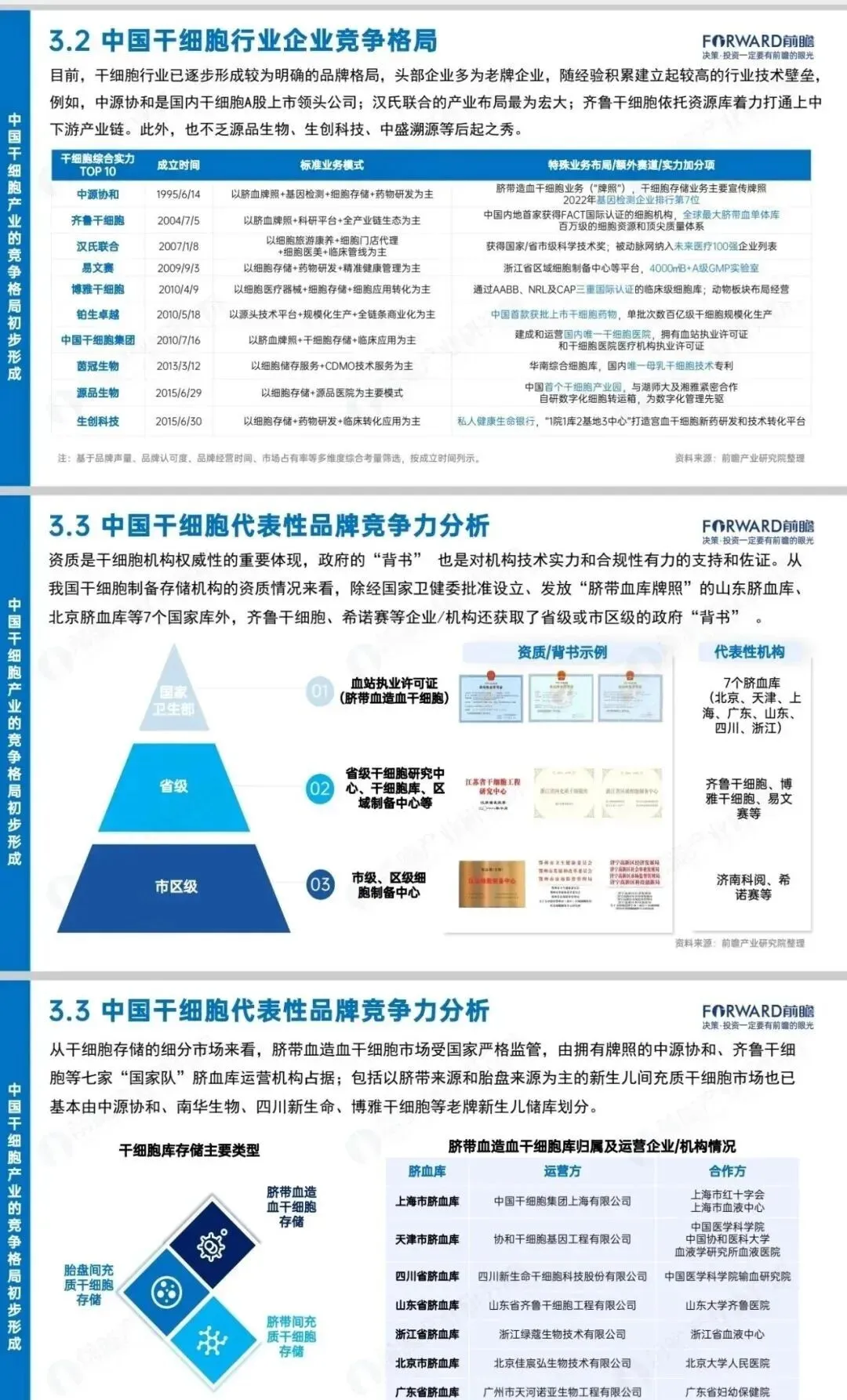

竞争格局上,我国干细胞行业已形成梯队分明、龙头引领、新锐发力的态势,以齐鲁干细胞、中源协和等为代表的头部企业组成第一梯队,凭借技术、资源与渠道优势占据市场主要份额,推动产业集中度逐步提升。

本次发布的白皮书覆盖行业发展史、产业链全景、技术路线、竞争格局、未来趋势五大核心板块,通过产业链图谱、TOP10 企业榜单、脐血库应用数据、区域政策对比、国际标准对照等模块,系统解答产业关注的关键问题,力求打造权威、系统、可溯源的产业研究基准,助力中国干细胞产业在规范化基础上实现更高质量的创新与突