前 言

“十五五” 开局之年,国资国企改革迈入系统性构建新阶段,国资委接连发文,将 “穿透式监管” 定为内控体系建设主线,部署十大重点领域监管矩阵,推动国企监管迈入智能化时代。与此同时,大型国企财务管理正从 “核算型” 向 “战略型、管控型” 转型,传统模式下层级壁垒、数据孤岛等痛点凸显,已难以适配高质量发展与精准监管要求。

穿透式监管正是破局关键,用友立足数智化领域深厚积淀,发布《央国企穿透式监管数智化白皮书》,系统拆解监管内涵、实施路径与数智化支撑体系,为企业提供可落地、可复制的实践指南。

本期内容为您呈现《央国企穿透式监管数智化白皮书》第二章:穿透式监管的纵向贯通与横向延伸

一

纵向穿透要求:跨层级全维度管控

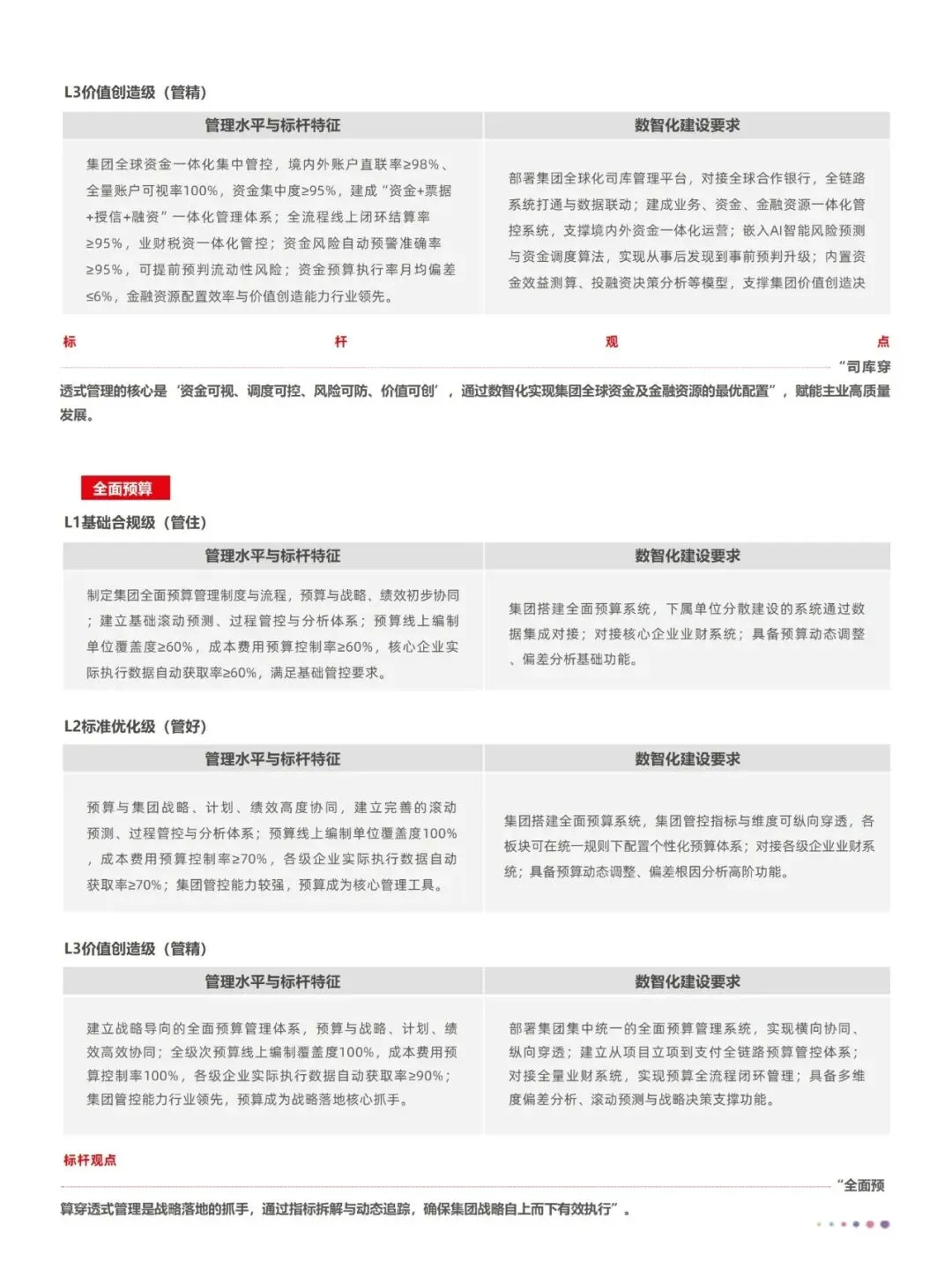

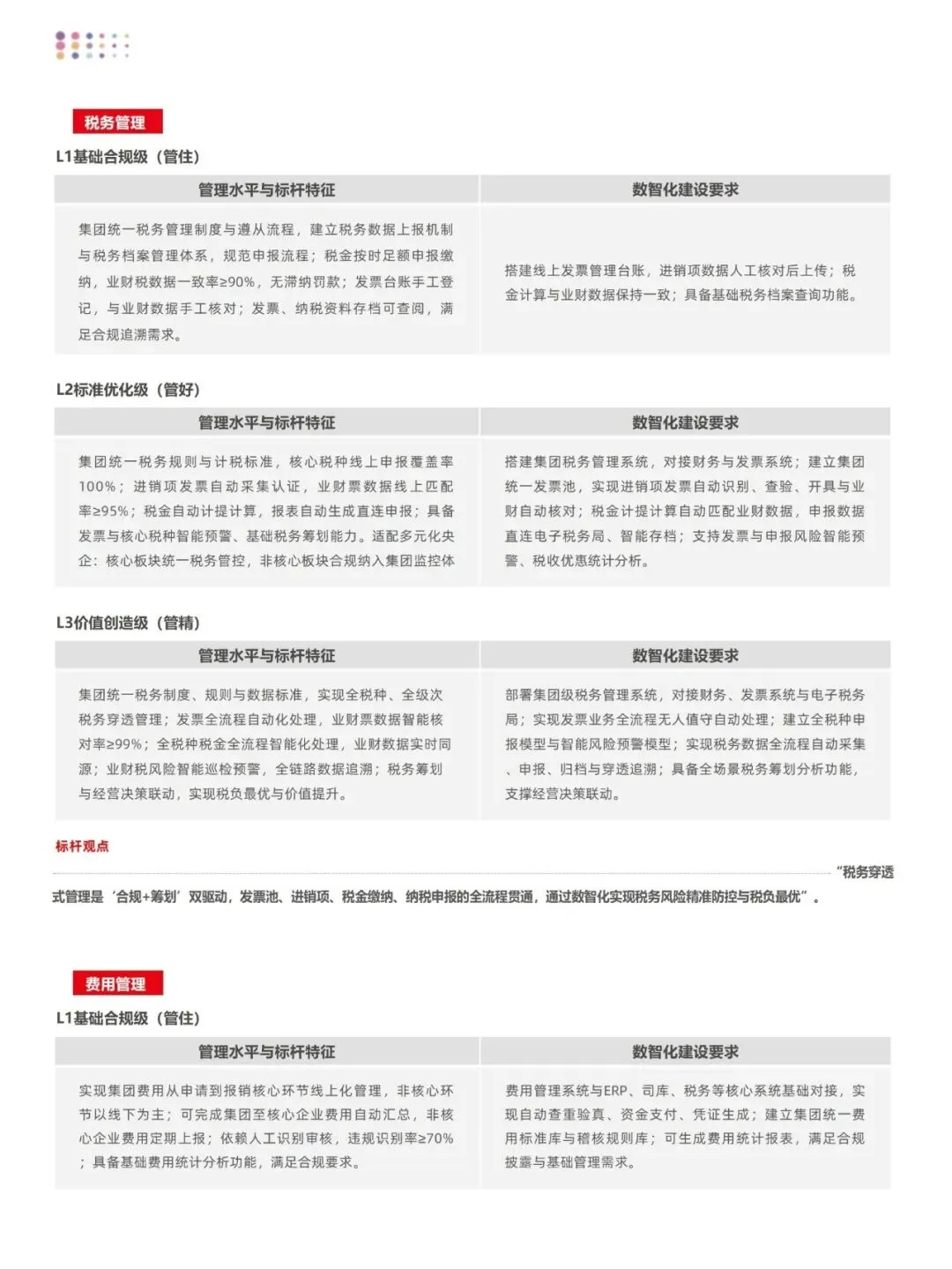

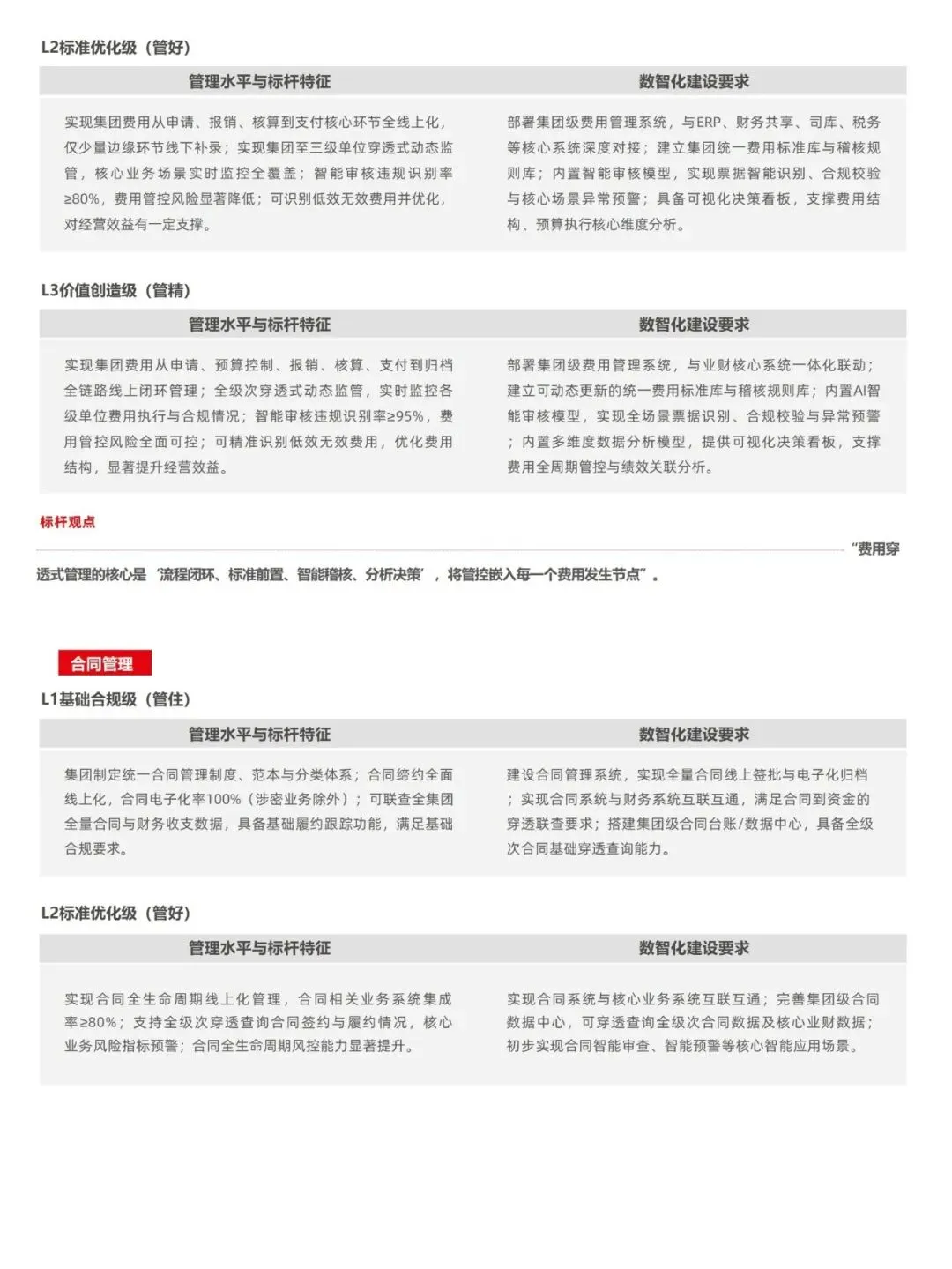

纵向穿透覆盖投资、产权、财务、会计、合同、薪酬、采购与供应链、境外、金融、军品业务等十大重点监管领域,全级次向下延伸至各级子集团、分子公司及控股单位,锚定财务域细分管控维度—会计核算、报表与合并、司库管理、全面预算、税务管理、费用管理、合同管理、电子会计档案,构建“集团统筹、分级管控、全维穿透、全程可溯”的管控体系。

针对上述财务域细分管控维度,建立阶梯式三级成熟度评估模型,明确L1基础合规级(核心目标:管住底线、合规管控)、L2标准优化级(核心目标:管好流程、提质增效)、L3价值创造级(核心目标:管精资源、价值创造)三个层级,分层提炼各等级核心评估要点,清晰界定对应管理水平、标杆特征及数智化建设要求,为集团企业开展全级次监管能力自我评估、制定阶梯式升级路径提供标准化、可落地的清晰依据。

图:纵向穿透的核心要求

二

横向穿透要求:业财融合与数智升级

1

从财务到业务的全链路覆盖

横向穿透以“指标数据”为起点,向业务端延伸,形成“指标→报表→账簿→凭证→业务单据→合同→银行流水→物资/资产”的全链路穿透闭环,确保每一项财务数据都能追溯至业务源头,实现“财务有数、业务有源”。具体覆盖维度:

图:横向穿透的核心要求

(1)指标层:集团核心经营指标、财务指标、风控指标,明确指标口径、计算逻辑与数据来源,确保指标可拆解、可追溯。

(2)账表层:总账、明细账、记账凭证,实现凭证与业务单据的一一对应,支持跨期间、跨科目查询追溯。

(3)业务层:采购单据、销售单据、费用报销单、入库单、出库单等,打通财务核算与业务执行的链路。

(4)契约层:采购合同、销售合同、服务合同等,实现合同条款与财务支付、收入确认的联动,管控合同履约风险。

(5)资金层:银行流水、资金支付凭证、收款凭证,确保资金流向与业务场景、合同约定一致,规避资金挪用风险。

2

数智化系统建设要求

横向穿透数智化系统建设是打破跨部门壁垒、实现业财全链路贯通的核心要求,以全域互联、数据同源、流程闭环、管控前置为总原则,全面适配穿透式监管全领域管控要求。

(1)跨系统全域集成:以消除信息孤岛、实现全要素数据贯通为核心,建立“底座统一、全域互联、双向可溯”的系统集成方式。统筹会计核算、报表与合并、司库管理、全面预算、税务管理、费用管理、合同管理、电子会计档案等财务域系统统一管控与数据集中;深度打通采购供应链、销售、合同、项目、产权、投资等业务域系统,全覆盖业务全链路核心数据;协同对接穿透式监管、内控合规、审计监督等风控域系统,实现管控规则、预警信息、核查任务跨系统实时同步。依托集团统一数据中台,实现全量数据双向查询、一键追溯,筑牢横向穿透的底层数据底座。

(2)全链路业财协同:以“流程一体化、业财同频化”为核心,重构端到端业财闭环流程,实现全链路高效协同。重构采购到付款、销售到收款等核心业财流程,消除业务与财务间的流程断点,实现从业务发起到财务核算、归档全流程线上闭环,做到业务动作自动触发财务处理,财务管控要求反向嵌入业务全环节;建立跨部门资源共享规范,明确各环节权责边界,实现风险预警自动推送、核查任务自动派单、整改结果同步反馈,形成跨部门协同管控合力;搭建可视化流程配置平台,支持流程节点、审批权限、管控规则灵活自定义,兼顾集团管控刚性与不同板块经营个性化需求。

(3)全周期管控赋能:以“数据标准化、管控规则化、能力嵌入式”为核心,将统一规范与核心能力前置嵌入全域系统,实现全周期闭环管控。系统强制嵌入主数据、指标口径、管控规则、档案规范等标准化规范,从源头消除业财数据口径差异;形成数据自动采集、链路穿透追溯、全周期数据质量管控、实时化智能风险预警、可扩展灵活配置五大核心能力,推动管控模式从事后整改向事前防控、事中管控、事后复盘的全周期闭环升级,为横向穿透提供坚实的能力。

三

财务域纵向管控细分维度

(左右滑动查看 ↓)

(↑ 左右滑动查看)

未完待续

下期预告

穿透式管理的方法体系

扫描二维码,立即下载白皮书,助力企业打通战略落地 “最后一公里”,筑牢合规防线、激活发展动能。

排版:晓堤

审核:王华

◀

资料下载

▶

NEWS

延伸阅读

数智合同专题

3.数智合同 | 政策导向与合规监管加强背景下企业合同管理的强化需求

全球司库专题

3.打造战略型集约化司库资金管控体系,助力建设世界领先科技公司

数智税务专题

《会计信息化工作规范》解读专题

《会计软件基本功能和服务规范》

解读专题

《会计法》修订专题

4.新《会计法》修订 | 新法护航费用合规,筑牢财务管控防线

5.新《会计法》修订 | 依法加强财会监督,数智护航会计发展

财会监督专题

1.数智化财会监督 | 8篇合集在此!助力企业精准监督、高效执行~

3.数智化财会监督 | 强化预算管理监督 企业战略达成的管控抓手

4.数智化财会监督 | 强化费用支出监督 企业费用合规的智能管家

6.数智化财会监督 | 强化财务核算监督 企业防范舞弊的关键举措

7.数智化财会监督 | 强化资金管理监督 企业财务安全的智能盾牌

NEWS

推荐阅读