2026年CPO光模块产业链研究分析报告/

2026CPO光模块产业现状与未来发展趋势(4月更新版)

执行摘要

2026年是CPO光模块从0到1的产业化元年,行业正处于AI驱动的“成长爆发期”——全球AI光模块市场规模达260亿美元,同比增速约60%。 中游光模块制造龙头业绩已进入兑现期,中际旭创Q1净利润57亿元超2024全年,高增速持续消化估值。上游光器件“卖水人”天孚通信享受英伟达供应链稀缺卡位溢价,下游交换芯片盛科通信承载国产唯一替代使命,两者均处于成长早期、亏损或高估值阶段,弹性大但波动也大。重点关注业绩能见度最高的中游龙头,对上游和下游的“故事估值”需留足安全边际。

1 CPO光模块产业概述

1.1 定义

CPO(共封装光学)是一种将光学引擎与交换机ASIC芯片或计算处理器通过2.5D/3D先进封装技术集成于同一基板上的先进光互连技术。其核心原理在于:传统可插拔光模块架构中,电信号传输路径长达100毫米以上;而CPO将光引擎直接封装在交换芯片旁,使电信号传输距离缩短至毫米级,从根本上消除了长距离PCB走线带来的信号衰减、功耗和延迟问题。

2026年被业界公认为CPO规模化落地的元年。 台积电COUPE平台正式量产,英伟达Rubin平台及博通高端交换机全面拥抱CPO技术。据LightCounting预测,2030年CPO市场规模预计达100亿美元。

1.2 CPO产业的作用与影响

(一)对技术的推动作用

CPO是突破AI算力扩展瓶颈的关键使能技术。800G可插拔光模块单端口功耗高达15W,CPO可降至5.4W,降幅约65%;1.6T网络中链路功耗从30W降至9W。 据Semianalysis测算,大规模AI集群采用CPO后,网络总功耗可降低23%,成本可降低21%-46%。

(二)对人口的就业影响

CPO正推动就业结构向高端化转变。传统光模块组装岗位需求增速放缓,硅光芯片设计、先进封装、高精度光学耦合、光电测试等高端岗位需求快速增长,对兼具电子工程、光学、热管理知识的复合型人才需求尤为迫切。

(三)对社会的综合影响

到2027年AI数据中心电力需求预计增长50%以上,约60%能耗用于数据搬运。CPO可使网络侧功耗降低逾60%,对缓解AI能源制约意义重大。 经济贡献方面,2026年AI专用光收发模块市场规模从165亿美元扩张至260亿美元(+57.6%);中国厂商占全球光模块供应约70%份额,对出口和产业升级拉动显著。CPO也是支撑大规模AI推理、自动驾驶、智慧医疗等应用的重要基础设施。

1.3 发展历程回顾

第一阶段:概念验证与技术萌芽(2020—2023年)

CPO主要停留在学术研究和标准论证阶段,2020年市场规模约600万美元,处于概念验证与试点测试阶段。

第二阶段:产业探索与初步商用(2024—2025年)

博通推出第三代CPO平台,实现每通道200G传输速率;英伟达发布GB300芯片和Rubin平台,宣布全面采用CPO技术;台积电发布COUPE硅光整合平台,规划2026年量产。

第三阶段:规模化商用与生态构建(2026年起)

2026年被业界认定为CPO规模化落地元年。 据Yole预测,2026年全球CPO端口将突破450万个。英伟达、博通、Marvell均完成CPO交换机产品布局;台积电COUPE平台量产出货,日月光启动CPO量产。国内头部光模块企业1.6T CPO良率已达90%-95%,3.2T产品进入导入阶段。

展望未来,CPO将从AI数据中心局部部署向更广泛应用渗透,2027-2028年进入加速放量阶段。CPO与可插拔光模块将长期共存互补——核心算力节点率先采用CPO,长距离传输沿用可插拔方案,这一格局将贯穿整个技术过渡期。

2.1 市场规模

2025年,全球AI专用光收发模块市场规模达165亿美元,同比增长约60%;整体光模块市场规模突破230亿美元,同比增长50%。

进入2026年,行业延续超高速增长。据LightCounting最新预测,2026年全球AI光收发模块市场规模将达260亿美元,同比增长约60%。 TrendForce于2026年4月20日发布的研究确认,该市场规模将从165亿美元扩大至260亿美元,年增幅超57%。

中长期看,LightCounting预计到2031年全球光模块市场规模接近600亿美元,2025-2031年CAGR超20%。CPO市场预计2030年达100亿美元,LPO与CPO相关产值将从2024年的4600万美元增至2030年的81亿美元,CAGR高达137%。

细分产品方面,2026年呈现800G放量主导、1.6T加速量产、硅光子渗透率突破50%的结构特征:800G需求约4000万只,出货量较2025年翻倍;1.6T进入规模化商业元年,出货量预计达1100万只,中际旭创保持35%-40%份额;3.2T已开始送样。供应链上,核心物料短缺问题预计2026年年中显著缓解,但关键零部件吃紧仍是扩产瓶颈。

2.2 未来增长驱动力与增速

(一)AI与数据中心基建

AI是CPO增长的根本驱动力。Meta和甲骨文计划2026年资本开支翻倍,微软和谷歌同步上调支出预测。CPO将光引擎封装至ASIC芯片旁,实现毫米级电连接,大幅降低信号衰减与功耗。 博通实测数据显示,CPO方案光互连功耗降低约70%,系统能效提升超3.5倍。

巨头布局上,英伟达2026年GTC发布Quantum-X和Spectrum-X两大CPO交换机,后者支持最高409.6 Tbps带宽,计划2026年下半年出货。英伟达于2026年3月31日宣布向Marvell投资20亿美元建立战略合作,强化CPO生态版图。

(二)高速率升级周期

800G在2026年正式成为主流,1.6T从小规模试产步入规模化量产拐点。 天孚通信2026年4月确认1.6T光引擎处于量产状态;华工科技宣布1.6T规模化商用于2026年启动,3.2T NPO率先应用于头部客户。博通全球首款102.4 Tbps交换芯片实现量产出货,为下一代204.8T交换机奠定基础。

(三)CPO巨头竞赛

英伟达采取全栈式系统方案,博通侧重开放式标准,台积电卡位先进封装——COUPE平台已攻克三大核心难题,3nm制程下光信号损耗降至0.1dB以下。Marvell布局全栈CPO体系,Lumentum预计Q4 CPO营收达5000万美元。2026年是各主要厂商全面卡位CPO量产窗口的关键节点。

(四)技术路线共存

当前可插拔光模块仍占超80%份额,预计2026-2027年保持主流。LPO已进入商业化早期,NPO作为折中方案在中国受关注。CPO与可插拔方案的共存预计延续至2028年——核心节点率先用CPO,长距离和存量设备沿用可插拔。

(五)增速展望与结构性风险

2026年全球AI光模块增长中枢57%-60%,达260亿美元。需关注的风险:一是DSP芯片等上游产能不足制约出货;二是市场高度依赖北美云厂商需求;三是NPO和铜缆方案的竞争可能延缓CPO渗透。LightCounting提示,2026年下半年可能出现一两个季度的增速持平。

2026年是CPO从“小批量试产”跨越至“规模化量产”的历史性一年,也是AI算力基础设施带动光互连全面升级的关键窗口期。

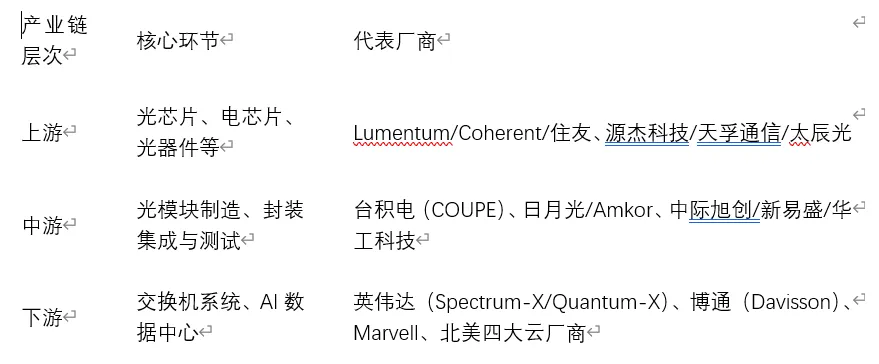

3. CPO光模块产业链分类

CPO产业链按上中下游三层架构展开:上游为元器件与材料,中游为光模块/光引擎制造与封装集成,下游为数通设备与终端客户。

3.1 上游:光芯片、电芯片与核心光器件

上游是CPO产业链的技术制高点,细分为三大核心类别:

光芯片方面,涵盖激光器(DFB/EML/磷化铟)、探测器、硅光/薄膜铌酸锂调制器等,技术壁垒和成本占比最高。当前全球高速光芯片供需失衡格局预计持续至2027年。国产厂商在高速率EML、高功率CW光源等环节全面突破,国产替代进入规模化落地阶段。

电芯片方面,主要包括DSP、SerDes、驱动芯片、TIA及交换ASIC芯片,其中DSP和SerDes价值量最高。博通2026年3月首发Taurus 400G/通道光DSP;国产DSP和SerDes仍处于起步阶段,与海外巨头差距显著。

核心光器件方面,涵盖光引擎、光纤阵列单元(FAU)、MPO连接器、混纤盒及微透镜阵列等。光引擎是价值量最高的核心器件,中国厂商已进入全球第一梯队。

上游光芯片占光模块成本50%以上,整体成本占比75%-80%,是产业链价值最集中的环节。

3.2 中游:光模块/光引擎制造与封装集成

中游是CPO产业链的主战场,制造流程按“前道(芯片制造与测试)—中道(封装集成)—后道(测试验证)”三段式进行。

设计与制造方面,中国厂商占据全球可插拔光模块市场超70%份额。中际旭创在800G和1.6T市占率分别超40%和70%。英伟达全球首款CPO以太网交换机已全面量产;博通Davisson预计2026年下半年出货。国内新易盛、华工科技、光迅科技等已推出3.2T/6.4T NPO产品并完成验证。

封装集成与测试方面,台积电凭借COUPE硅光3D堆叠平台主导高速CPO架构底层器件生态。日月光启动CPO量产并计划新建6座全球工厂。长电科技XDFOI技术已实现量产。CPO光引擎集成后缺陷将导致整模组报废,测试重要性和复杂度大幅提高。

中国厂商在光模块制造端全球领先,但先进封装和高端测试仍由台积电、日月光主导,国产替代空间广阔。

3.3 下游:数通设备与终端客户

下游是CPO的需求策源地。全球超大规模数据中心资本开支2026年达6500-7000亿美元,英伟达、博通、Marvell等交换机方案商是核心推动者。CPO在Scale-up网络中的TCO和性能优势显著,是最佳应用场景。

从市场格局看,可插拔光模块2026-2027年仍占超80%份额,NPO作为折中方案已出现千万级订单。OFC 2026共识表明,CPO大规模部署预计在2027-2028年之后,2030年在高速端口渗透率或超35%,形成“AI核心用CPO、通用场景用传统模块”的分层格局。

综合来看,CPO产业链正经历“上游光芯片技术攻关、中游制造与封装协同演进、下游AI数据中心需求拉动”的结构性转变,从“分立供应”向“光电一体、系统集成”加速演进。

4. 竞争格局分析与盈利能力分析

CPO产业链各环节竞争格局与盈利能力差异悬殊,以下按上中下游逐层拆解。

4.1 上游竞争格局与盈利能力

上游涵盖光芯片、电芯片与核心光器件,整体呈现“高度集中、技术壁垒极高、盈利能力最强”的特征,上游成本占CPO系统总成本75%-80%。

(一)光芯片——寡头垄断,供需失衡推升利润

全球高速光芯片由Lumentum、Coherent、住友电工等海外巨头主导。Coherent是全球唯一同时掌握硅光子、磷化铟和VCSEL三大光子平台的厂商,受英伟达20亿美元战略投资加持,最近季度营收约16.86亿美元,Non-GAAP毛利率39%。Lumentum是全球最大EML供应商,200G EML是1.6T光模块核心光源,全球绝大多数来自该公司,最近季度营收6.66亿美元,毛利率42.5%,预计2026年Q4 CPO相关营收将达5000万美元。

国产厂商方面,源杰科技深度绑定英伟达,长光华芯布局硅光模块核心器件,但国内光芯片整体仍处中低速率向高速率突破阶段,高速光芯片供需失衡预计持续至2027年,缺口达25%-30%。 海外龙头毛利率维持40%-50%区间,是国产替代空间最大的环节。

(二)电芯片——博通、Marvell双寡头垄断

DSP和SerDes是电芯片中价值量最高的核心器件。DSP市场由博通和Marvell高度集中,博通2026年3月首发Taurus 400G/通道光DSP。2026年1.6T芯片组销售额将超20亿美元。 Marvell FY2026Q4营收22.19亿美元(+22%)。交换ASIC芯片单台BOM占比17%-30%,英伟达、博通、思科、Marvell四家合计占据超95%份额。 国内盛科通信是唯一对标海外的商用交换芯片厂商。

(三)核心光器件——国产厂商表现突出

光引擎是CPO单台BOM占比最高的环节(40%-44%)。 天孚通信光引擎在英伟达供应链中占约65%份额,2026年Q1营收13.3亿元(+40.82%),归母净利润4.92亿元(+45.79%)。FAU市场由Fujikura等日资主导,1.6T时代从1D演进至2D触发技术革新。太辰光是MPO连接器供应商,光库科技是薄膜铌酸锂调制器稀缺供应商。

上游小结:技术壁垒越高、份额越集中的赛道盈利能力越强。光芯片毛利率35%-50%,DSP毛利率约68%。国产替代在光器件环节已突破,但光芯片和DSP领域差距显著。

4.2 中游竞争格局与盈利能力

(一)光模块制造——中国厂商全球领先

中国厂商占据全球超70%份额。 中际旭创800G和1.6T分别保持40%和60%全球份额,2026年Q1营收194.96亿元,归母净利润57.35亿元(环比+56.45%),毛利率46.06%,净利率32.4%,单季利润超2024年全年。新易盛Q1营收83.38亿元,归母净利润27.80亿元(+76.80%),毛利率约33%。华工科技3.2T CPO订单超110亿元。机构测算单只1.6T CPO产品毛利率较传统模块高8-10个百分点。

(二)封装集成与测试

台积电凭借COUPE硅光3D堆叠平台主导先进封装。日月光启动CPO量产并计划新建6座工厂。长电科技XDFOI技术已量产并通过验证。测试设备环节受益显著——ficonTEC营收同比增长69%,毛利率从17%跃升至36%,光电子业务毛利率达40%-50%。

中游小结:光模块制造龙头净利率32.4%全球领先;传统封测毛利率偏低(14%-18%)但先进封装正带来改善;测试设备从工业级向半导体级跃升。

4.3 下游竞争格局与盈利能力

CPO交换机市场呈“双寡头+挑战者”格局,英伟达、博通、思科、Marvell四家合计占超95%份额。 英伟达采取全栈式方案,Spectrum-X CPO交换机已全面量产;博通推出102.4T “Davisson”平台,预计下半年出货,半导体业务毛利率约68%,经营利润率约59%;Marvell全栈CPO体系布局加速。北美四大云厂商资本开支翻倍式扩张直接驱动全产业链需求,但客户高度集中,长期可能压缩中上游利润空间。

产业链盈利能力横向对比:利润分布呈“哑铃型”——上游光芯片与下游交换机ASIC两端毛利率最高(40%-68%),中游传统封测最低(14%-18%),但光模块制造龙头凭规模优势实现净利率32.4%。国产替代未来最具弹性的价值高地仍是光芯片和DSP/SerDes环节。

5. CPO光模块产业链的行业生命周期分析

5.1 上游:光芯片成长期、全球电芯片成熟期、光器件成长中后期

全球高速光芯片处于成长期,技术迭代仍在加速,供需失衡持续至2027年,海外龙头毛利率39%-50%。中国光芯片处于导入期末段,国产替代进入规模化落地阶段。DSP和SerDes处于成熟期,博通和Marvell双寡头格局稳定,毛利率约68%;中国电芯片处于导入期早期,与全球相比差距最为悬殊。核心光器件整体处于成长中后期,中国厂商在光引擎(天孚通信份额65%)、MPO连接器等细分赛道已跻身全球第一梯队。

5.2 中游:制造成熟期,封装与测试成长早期

可插拔光模块制造处于成熟期早期,中国厂商市占率超70%,中际旭创毛利率攀升至46%,呈现“规模壁垒+稳定盈利”特征;但CPO光引擎、3.2T模块等前沿产品仍处成长期。CPO先进封装正处成长期爆发阶段,台积电COUPE平台2026年量产出货。测试设备处于成长早期,ficonTEC毛利率从17%跃升至36%,国产测试设备仍处导入期,是产业链最具弹性的细分赛道之一。

5.3 下游:CPO交换机成长期早期,传统交换机成熟期

2026年是CPO交换机量产元年,但渗透率仍处早期爬坡阶段,技术路线尚未最终收敛,呈现“高增速、高投入、格局未定”的早期特征。可插拔交换机进入成熟期后半段,2026-2027年仍占超80%份额。

综合判断:CPO产业链整体处于“成长期的结构性爆发阶段”。2026年是CPO从“导入期末段”向“成长加速期”跨越的历史性节点。

6. CPO光模块产业链市场行业景气度与估值

6.1 行业景气度全景

2026年全球CPO光模块行业处于“超级景气周期”。LightCounting预计AI光模块市场规模达260亿美元(+60%),出货量预计9000万只。北美四大云厂商资本开支合计超6600亿美元(+61%),Meta和甲骨文计划翻倍。800G以上光模块全球出货占比从19.5%升至60%以上。 天风证券指出CPO已正式进入量产阶段。

结构性风险同样存在:供应链短缺制约仍存,EML/CW激光器芯片短缺预计持续至2026年底;CPO量产良率是规模化落地的最大瓶颈;LightCounting提示2026年下半年可能出现增速持平;2027-2030年增速预计回落至15-20%。

6.2 各环节估值分析

板块整体PE约99倍,处于历史99.61%分位,是A股整体估值的3.7倍。新易盛静态PE 214倍,天孚通信动态PE 136倍,中际旭创TTM PE约65倍。

估值逻辑高度分化:中际旭创基于2026年Q1年化利润,高增速持续消化估值;天孚通信约120倍PE定价“卖水人”稀缺生态位;源杰科技享受国产替代最高弹性,2025年净利润增速超32倍。测试设备领域国产化率不足20%,处成长早期。

综合研判:板块处于“超级景气、极高估值、多空剧烈博弈”三重共振之中,2026年是验证“高速成长能否持续消化高估值”的核心窗口期。

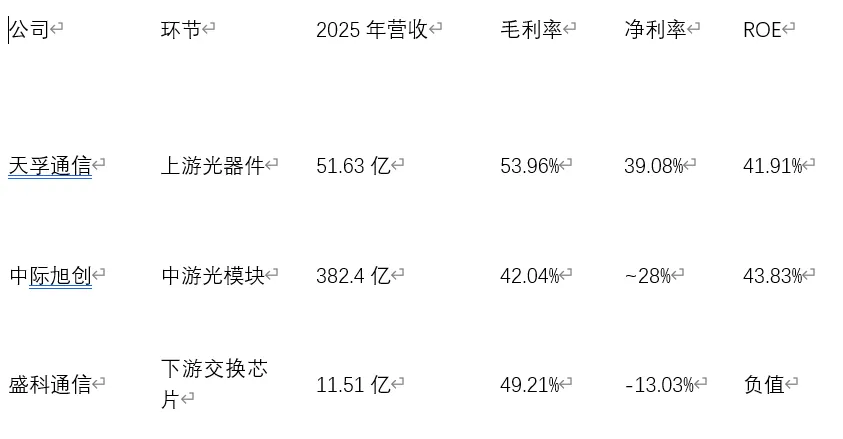

7. CPO光模块产业链龙头企业的财务分析

选取上游天孚通信、中游中际旭创、下游盛科通信,透视“核心光器件→光模块制造→交换芯片”价值链条的利润分配逻辑。

7.1 上游:天孚通信(光器件/光引擎)

2025年营收51.63亿元(+58.79%),归母净利润20.17亿元(+50.15%)。有源光器件收入29.98亿元(+81.11%),占营收比重升至58.06%。毛利率53.96%,净利率39.08%,Q4毛利率已回升至60.56%。核心驱动来自总资产周转率从0.75次跃升至0.92次,权益乘数仅1.18。1.6T光引擎在英伟达供应链中占约65%份额。

7.2 中游:中际旭创(光模块制造)

2025年营收382.4亿元(+60.25%),归母净利润107.97亿元(+108.78%),利润增速近乎营收增速2倍。毛利率从34.65%跃升至42.61%,。2026年Q1营收194.96亿元,归母净利润57.35亿元,单季利润超2024年全年,毛利率46.06%。境外收入占总营收90.58%,前五大客户销售占比75.98%。

7.3 下游:盛科通信(交换芯片)

2025年营收11.51亿元(+6.35%),归母净利润-1.50亿元,亏损扩大。毛利率从40.11%大幅修复至49.21%,但研发投入6.79亿元(+58.39%),占营收比重58.99%,短期利润被研发“吞噬”。已推出支持CPO架构的51.2T/102.4T交换芯片,国内唯一可对标海外龙头的商用交换芯片厂商。 尚未实现盈利,以PS估值,核心定价逻辑为国产替代战略稀缺性。

7.4 核心结论

第一,盈利分化显著。 天孚通信毛利率和净利率领跑,中际旭创ROE居首,盛科通信尚处亏损。第二,定价逻辑截然不同。 天孚通信120倍PE锚定“卖水人”溢价,中际旭创动态PE约20倍业绩确定性较强,盛科通信以PS定价远期战略价值。第三,下游交换芯片是最薄弱也最具战略价值的环节。 盛科通信作为国内唯一对标海外的交换芯片厂商,承载国产CPO从0到1的战略使命,是产业链整体跃升的关键战场。

8. 近期的题材催化剂与长期政策导向

8.1 近期题材催化剂

海外政策冲击:MATCH法案

2026年4月2日,美国提出《MATCH法案》,4月22日获众议院外交事务委员会通过。 核心措施包括全面限制DUV光刻机对华出口、禁止为中国特定设施提供维修与零配件服务,管制从“断供”升级为“断服”。 此前,2025年12月8日特朗普宣布允许英伟达向中国出口H200芯片但征收25%附加费;2026年1月13日至15日,BIS发布对华先进计算芯片出口许可审查最终规则并正式生效。

产业巨头催化剂:GTC 2026与OFC 2026

2026年3月16日至25日,GTC 2026和OFC 2026先后召开。 英伟达发布Quantum 3400 CPO交换机,电信号传输距离缩短至1毫米以内,传输损耗降低60%;同期宣布向Marvell投资20亿美元建立战略合作。OFC 2026行业共识确认:CPO将在Scale-up网络中占主导地位,Coherent表示CPO在Scale-out侧已进入量产阶段。

技术与供应链催化剂

2026年3月,英伟达全球首款CPO以太网交换机全面量产并集成至Vera Rubin平台。2026年4月,华工科技宣布3.2T CPO光引擎订单超110亿元,规模化商用全面启动。TrendForce2026年4月20日指出,EML和CW激光器芯片供给紧张持续至2026年底。

8.2 长期政策导向

“十五五”规划

2026年3月13日,《“十五五”规划纲要》正式发布,提出加快算力集群建设,构建智能化综合性数字信息基础设施。据行业分析,“十五五”算力网投资预计超7万亿元,光通信被定位为核心基建领域。

工信部系列部署

2025年9月17日,工信部印发《电子信息制造业2025-2026年稳增长行动方案》,明确加大对高速光芯片、CPO等领域研发投入。2026年3月15日,发布城域“毫秒用算”专项行动通知,在全国50个地区启动算力网络低时延改造。2026年4月,工信部明确要求新建智算中心核心光器件国产化率不低于70%,推动光模块从800G向1.6T/3.2T代际升级。同月,深圳工信局明确重点突破CPO封装光模块等关键技术。

美国长期管制框架

美国自2022年以来累计推出多轮出口管制规则。《芯片安全法案》(2026年3月26日通过)与《MATCH法案》(2026年4月22日通过)共同构成芯片管控“系列剧”。中美围绕半导体管制与国产替代的博弈已走向长期化、制度化。

8.3 综合研判

近期催化剂呈现“内外政策博弈+技术量产突破+景气业绩兑现”三重共振。美国MATCH法案(4月22日)标志着管制从“断供”升级为“断服”;GTC与OFC 2026确认CPO量产落地与1.6T规模商用拐点;龙头业绩超预期构成贯穿全年的产业主线。 长期层面,“十五五”规划(3月13日)将光通信纳入国家算力基建核心,工信部明确国产化率目标。美国的“卡”正在加速中国的“创”,催化剂事件密度与政策纵深共同构成判断CPO产业2026年及中长期走向的核心观察主线.

免责声明:文章仅代表个人观点,不具备投资建议!不具备任何商用价值!市场有风险,投资需谨慎!