这四家公司最新财报共同说明:AI 已经从“概念叙事”进入“财报验证”阶段。但市场真正关心的,不是谁喊 AI 最响,而是谁能把 AI 投入转化成云收入、广告增长、企业订单、芯片需求、经营利润和自由现金流。

最强的财报信号来自 Alphabet、Microsoft 和 Amazon 的云与 AI 基础设施业务:

Alphabet 的 Google Cloud 收入同比增长 63% 至 200 亿美元;

Microsoft 的 AI business annual revenue run rate 已超过 370 亿美元;

Amazon 的 AWS 收入同比增长 28% 至 376 亿美元,并披露芯片业务 annual revenue run rate 已超过 200 亿美元。

Meta 的广告业务依然非常强,但市场会继续追问:不断上调的 AI CapEx 何时能转化成像 Azure、Google Cloud、AWS 那样清晰的外部收入曲线。

核心财务数据对比

CapEx 事实与新指引

四家公司是否给了新的 guidance?

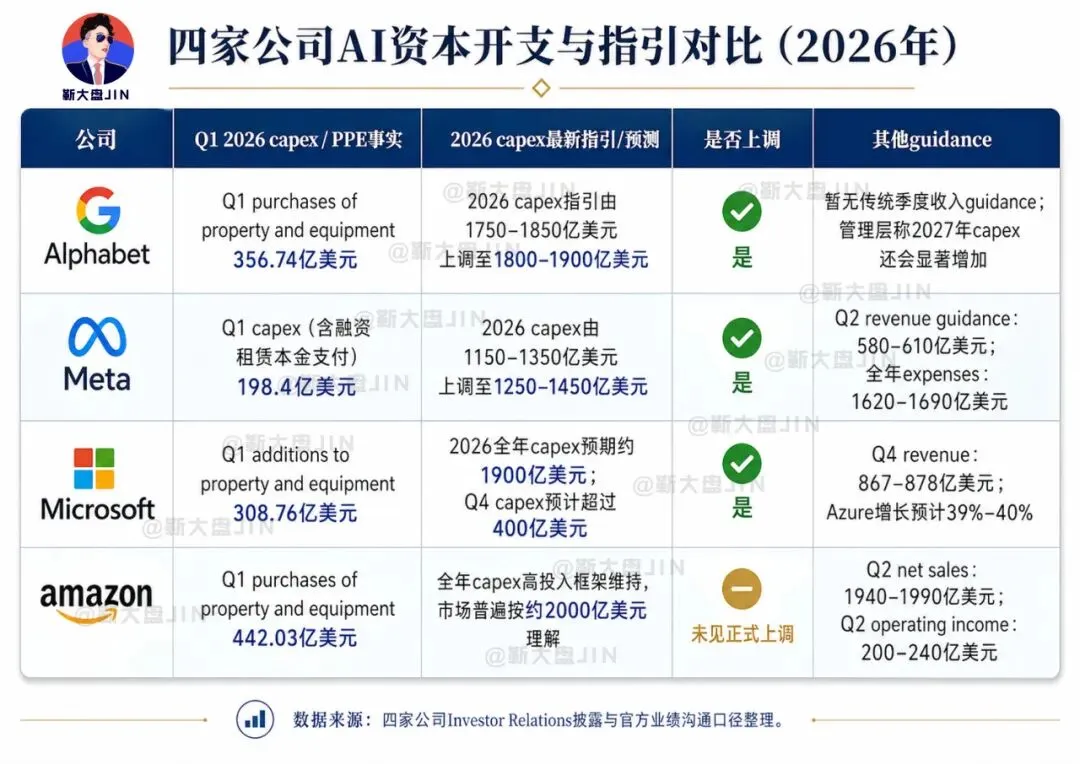

Meta 和 Alphabet 明确上调了 2026 年 CapEx 指引;Microsoft 在 conference call / investor event 口径中给出更重的 CapEx 预期;Amazon 的 earnings release 明确给了 Q2 revenue / operating income guidance,但在官方 release 内未像 Meta 那样写出“上调全年 CapEx Guidance”。

Alphabet

AI 全栈战略开始进入收获期,但 CapEx 继续上修。

Alphabet 这份财报最重要的不是净利润同比增长 81%,而是 Google Cloud 的爆发。公司披露,Google Cloud 收入达到 200.28 亿美元,同比增长 63%,增长主要来自 Google Cloud Platform 在企业 AI 解决方案、企业 AI 基础设施和核心 GCP 服务上的需求。

搜索业务也没有被 AI 颠覆。Google Search & other 收入达到 603.99 亿美元,YouTube ads 达到 98.83 亿美元,Google Services 总收入达到 896.37 亿美元。这说明一个关键事实:AI 目前不是在毁掉谷歌搜索,而是在帮助谷歌把搜索重新包装成 AI 搜索与 AI 体验。

资本开支方面,Alphabet Q1 2026 purchases of property and equipment 为 356.74 亿美元,高于去年同期的 171.97 亿美元。公司同时披露 Q1 free cash flow 为 101.16 亿美元,TTM free cash flow 为 644.29 亿美元。这说明 Alphabet 现金创造能力依然很强,但 AI 数据中心、芯片、网络和服务器投入已经明显压低自由现金流弹性。

更重要的是,Alphabet 将 2026 年 CapEx 预期从 1750–1850 亿美元上调至 1800–1900 亿美元,并提示 2027 年 CapEx 还会显著增加。市场之所以仍然更容易接受,是因为 Google Cloud 同比增长 63%、Cloud backlog 超过 4600 亿美元,已经给出需求验证。

Alphabet 正在从“搜索广告公司”升级成“AI 基础设施与 AI 分发入口公司”。它的优势不是单一大模型,而是 Search、Gemini、Google Cloud、TPU、YouTube、Android、订阅和企业客户形成的全栈闭环。

Meta

广告业务极强,但 AI 支出压力最容易被市场放大。

Meta 的主业非常强。Q1 2026 营收 563.11 亿美元,同比增长 33%;营业利润率为 41%;广告收入达到 550.24 亿美元,同比增长 33%。Family daily active people 达到 35.6 亿,同比增长 4%;广告展示量增长 19%,平均广告价格增长 12%。

这说明 Meta 的广告机器仍然非常强:Instagram、Facebook、WhatsApp、Reels、AI 推荐系统和广告定价能力,仍在推动收入高速增长。

但 Meta 最大的问题是:AI 投入越来越重。公司披露,Q1 2026 CapEx,包括融资租赁本金支付,为 198.4 亿美元;同时将 2026 年全年 CapEx 指引从此前的 1150–1350 亿美元上调至 1250–1450 亿美元,理由是组件价格上升,以及为未来产能建设增加数据中心成本。

Meta 同时给出 Q2 revenue guidance 为 580–610 亿美元,全年 total expenses 指引为 1620–1690 亿美元,并预计 2026 年剩余季度税率为 13%–16%。这些信息说明:收入仍在快速增长,但 AI 和数据中心投入会继续成为市场估值辩论的核心。

Reality Labs 仍然亏损巨大。Q1 2026 Reality Labs 收入只有 4.02 亿美元,但经营亏损达到 40.28 亿美元。相比之下,Family of Apps 收入 559.09 亿美元,经营利润 269 亿美元。

判断:Meta 的广告基本盘非常好,但它没有对外云收入曲线,AI CapEx 的回报更多体现在广告推荐效率、用户时长、内容分发和未来 AI 产品。因此,Meta 的新 guidance 是四家公司里最容易引发市场敏感反应的。

Microsoft

AI 商业化最直接,但 CapEx 也进入重资产阶段。

Microsoft 的自然 Q1 2026,也就是 FY2026 Q3,表现依然强。营收 828.86 亿美元,同比增长 18%;营业利润 383.98 亿美元,同比增长 20%;净利润 317.78 亿美元,同比增长 23%;稀释 EPS 4.27 美元,同比增长 23%。

Microsoft 最大的亮点是 AI 收入已经非常明确。Satya Nadella 表示,Microsoft 的 AI business annual revenue run rate 已经超过 370 亿美元,同比增长 123%。这句话非常重要,因为很多公司讲 AI 还停留在“产品发布”和“战略布局”,但 Microsoft 已经给出 AI 收入 run rate。

云业务继续强劲。Microsoft Cloud 收入达到 545 亿美元,同比增长 29%;commercial remaining performance obligation 增长 99%,达到 6270 亿美元;Intelligent Cloud 收入 346.81 亿美元,同比增长 30%;Azure and other cloud services 收入增长 40%。

资本开支方面,Microsoft Q3 additions to property and equipment 达到 308.76 亿美元,去年同期为 167.45 亿美元。Conference call / investor event 口径显示,Q4 CapEx 预计超过 400 亿美元,calendar year 2026 capex 预计约 1900 亿美元。公司同时预计 Q4 revenue 约 867–878 亿美元,Azure Q4 增长预计 39%–40%。

Microsoft 是四家公司里 AI 商业化路径最清楚的一家。它的问题不是“AI 能不能赚钱”,而是市场对它的预期已经非常高,Azure 增速、Copilot 渗透率和 AI CapEx 回报率都会被放大审视。

Amazon

AWS 重新加速,AI 芯片和 Bedrock 是关键变量。

Amazon Q1 2026 净销售额达到 1815.19 亿美元,同比增长 17%。其中北美收入 1041.43 亿美元,同比增长 12%;国际业务收入 397.89 亿美元,同比增长 19%;AWS 收入 375.87 亿美元,同比增长 28%。

AWS 是这份财报的核心。AWS 不仅收入增长 28%,营业利润达到 141.61 亿美元,对应 AWS operating margin 约 37.7%。这说明 AWS 不只是增长,而且利润质量很好。

Amazon CEO Andy Jassy 表示,AWS 28% 的增长是过去 15 个季度最快增速;Amazon 的芯片业务 annual revenue run rate 超过 200 亿美元,并且同比三位数增长;广告业务 TTM 收入超过 700 亿美元。公司还披露,过去 12 个月落地 210 万+ AI chips,其中超过一半是 Trainium,并宣布从 2026 年开始部署 100 万+ NVIDIA GPUs。

需要特别修正的是:Amazon 官方 release 确实披露了 OpenAI 承诺通过 AWS 消费约 2GW Trainium capacity,并披露 Anthropic 将获得最高 5GW 的当前和未来代际 Trainium 芯片。因此这两项可以保留,但必须明确写成 Amazon 官方 release 的“business highlights”,而不是把它们作为财务报表科目。

自由现金流压力是 Amazon 最重要的风险点。公司披露,TTM free cash flow 降至 12 亿美元,主要原因是 purchases of property and equipment 净额同比增加 593 亿美元,而这一增加主要反映 AI 投资。Q1 purchases of property and equipment 达到 442.03 亿美元。

Amazon 给出的正式 Q2 guidance 是:Q2 net sales 预计 1940–1990 亿美元,同比增长 16%–19%;Q2 operating income 预计 200–240 亿美元,去年同期为 192 亿美元。关于全年 CapEx,官方 earnings release 未像 Meta 一样写出“上调全年 CapEx guidance”,但市场框架普遍认为 Amazon 仍维持约 2000 亿美元级别的全年投入。

判断:Amazon 的 AI 逻辑是“AWS + 自研芯片 + Bedrock + 广告 + 零售数据”。它不像 Microsoft 那样靠办公软件入口,也不像 Alphabet 那样靠搜索入口,而是靠 AWS 的基础设施深度、电商广告闭环和自研芯片经济性。

横向比较

AI 已经从软件叙事变成重资产工业化叙事

云业务增速

从增速看,Alphabet 最亮眼;从规模看,Microsoft Cloud 和 AWS 仍然更大;从商业模式清晰度看,Microsoft 和 Amazon 更直接;从资本市场叙事变化看,Alphabet 的 Google Cloud 加速最能改变市场对它“只是搜索广告公司”的旧认知。

AI CapEx压力

这说明 AI 已经不再是轻资产互联网故事,而是变成了重资产工业化故事。未来赢家不仅要有模型,还要有电力、数据中心、芯片、网络、存储和客户合同。

净利润质量与非经营性因素

Alphabet、Meta 和 Amazon 的净利润都受到非经营性或税项因素影响。Alphabet Q1 other income 达到 377.16 亿美元,主要来自非上市股权证券未实现收益;Meta Q1 EPS 包含 80.3 亿美元所得税收益;Amazon Q1 净利润包含来自 Anthropic 投资的 168 亿美元税前收益。所以看这批财报,不能只看净利润增速,要看营业利润、云收入、广告收入、订单 backlog、CapEx 和 free cash flow。

最终判断

AI 巨头财报进入第二阶段

第一阶段,市场买的是 AI 想象力:谁有大模型,谁讲 AI 故事,谁股价就涨。

第二阶段,市场开始问四个更残酷的问题:第一,AI 有没有带来收入?第二,AI 有没有带来利润?第三,AI CapEx 有没有回报路径?第四,AI 会不会强化原有护城河,而不是侵蚀原有业务?

从这四家公司看:Alphabet 的答案是 AI 正在强化搜索、云和 Gemini 生态;Microsoft 的答案是 AI 已经进入 Azure、Copilot 和企业软件收入体系;Amazon 的答案是 AI 正在推动 AWS、Trainium、Bedrock 和广告生态加速;Meta 的答案是 AI 正在强化广告效率和用户参与,但超大规模 CapEx 的回报仍需要更多证明。

所以这批财报的共同主题是:AI 不是烧钱竞赛那么简单,而是科技巨头重新定义基础设施、入口和现金流的战争。真正赢家不是单纯做出一个聊天机器人的公司,而是能把 AI 变成云收入、芯片需求、广告增长、企业订单和长期利润机器的公司。