如何快速获取相关资料?

如何快速获取相关资料?从“细胞银行”到“生命药厂”:中国干细胞产业,如何穿越监管“双轨制”驶入商业化新纪元?

2025年,中国首款干细胞治疗药物“艾米迈托赛注射液”的获批上市,像一道分水岭,将中国干细胞产业划为两个时代。此前,是围绕“存”的生意——脐带血、免疫细胞存储;此后,则是关于“用”的战役——干细胞作为“药品”与“先进治疗技术”的研发与商业化狂飙。这份前瞻产业研究院的白皮书,系统揭示了一个年规模超266亿元、正经历“范式革命”的战略性新兴产业。其核心矛盾在于:在从“存储”迈向“治疗”的质变过程中,企业必须同时驾驭“技术路线”的押注与“监管双轨”的抉择。 2026年,随着两大核心新规施行,行业模糊地带终结,真正的竞争刚刚开始。

一、市场基石:存储的成熟与未竟的蓝海

报告开篇勾勒了清晰的产业图景。上游的干细胞采集、制备与存储是中国最成熟的环节,2025年市场规模近160亿元。然而,中国整体干细胞存储率不足3%,与发达国家15%-20%的水平相比差距巨大。基于每年超1000万的新生儿数量,存储市场本身仍是一片广阔的蓝海,是产业稳定增长的“压舱石”。

但产业的真正价值远不止于此。干细胞的核心魅力在于其“修复与再生”的潜力,应用于多种重大疾病治疗。当前,产业已形成“围产期干细胞(脐带、胎盘)为主流,成体干细胞为补充,iPSC(诱导多能干细胞)/胚胎干细胞为前沿”的技术路线格局。其中,围产期间充质干细胞 因伦理争议小、免疫原性低、易于规模化制备,成为当前产业化主力,在已备案的临床研究中占比高达71%。

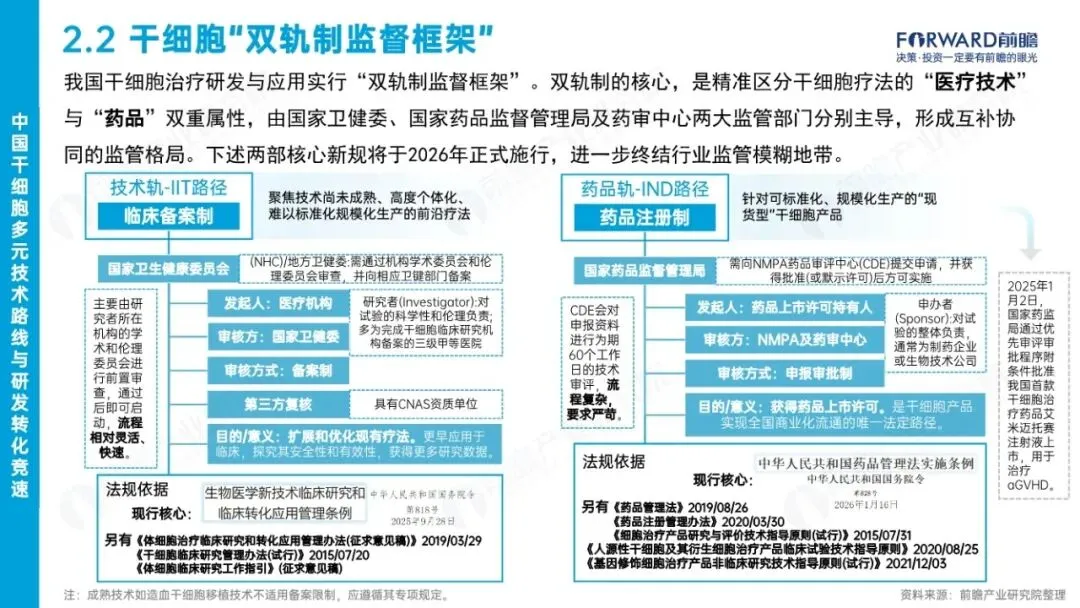

二、监管革命:“双轨制”终结模糊地带

中国干细胞治疗研发与应用最独特的制度设计,是 “双轨制监督框架” ,由国家卫健委和国家药监局(NMPA)两大体系并行监管。2026年,伴随《生物医学新技术临床研究和临床转化应用管理条例》和《药品管理法实施条例》两部核心新规施行,这一框架将更加清晰。

技术轨(IIT路径):由国家卫健委主导,实行“备案制”。适用于尚未成熟、高度个体化、难以标准化生产的前沿疗法。由医疗机构作为发起人,经机构内伦理委员会审查后向卫健部门备案即可开展探索性临床研究,流程相对灵活快速。这是新技术从实验室走向临床的“快速通道”。

药品轨(IND路径):由NMPA主导,实行严格的“注册审批制”。针对可标准化、规模化生产的“现货型”干细胞产品,必须像传统化学药、生物药一样,完成完整的临床试验(I、II、III期)并向药审中心(CDE)申报,获批后才能上市销售。这是产品实现全国商业化流通、成为“药品”的唯一法定路径。

“双轨制”的核心,是精准区分“探索性医疗技术”与“可注册药品”。对创业公司而言,选择哪条轨道,意味着完全不同的资源投入、时间周期和商业模式。头部企业往往“双线布局”,用IIT探索前沿,用IND冲击上市。

三、研发竞速:临床备案与药品申报“两旺”

“双轨制”下,研发端呈现出前所未有的活跃度。

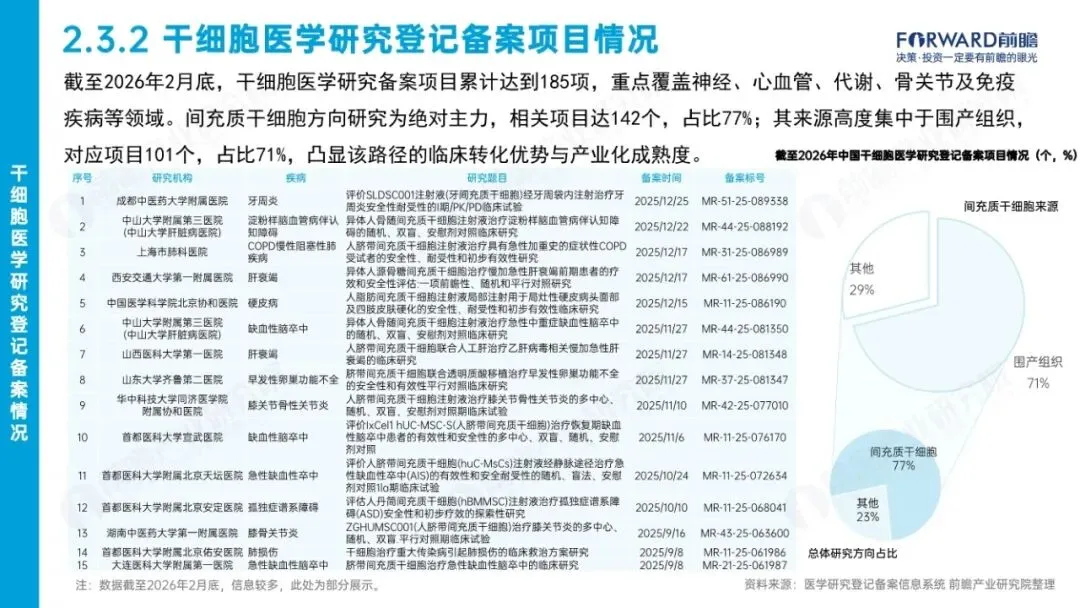

临床研究备案:截至2026年2月,全国已有162家临床机构通过干细胞研究备案,北京、广东、上海位居前三。累计备案项目185项,其中142项聚焦于间充质干细胞,适应症覆盖神经、心血管、代谢、骨关节等重大疾病领域。

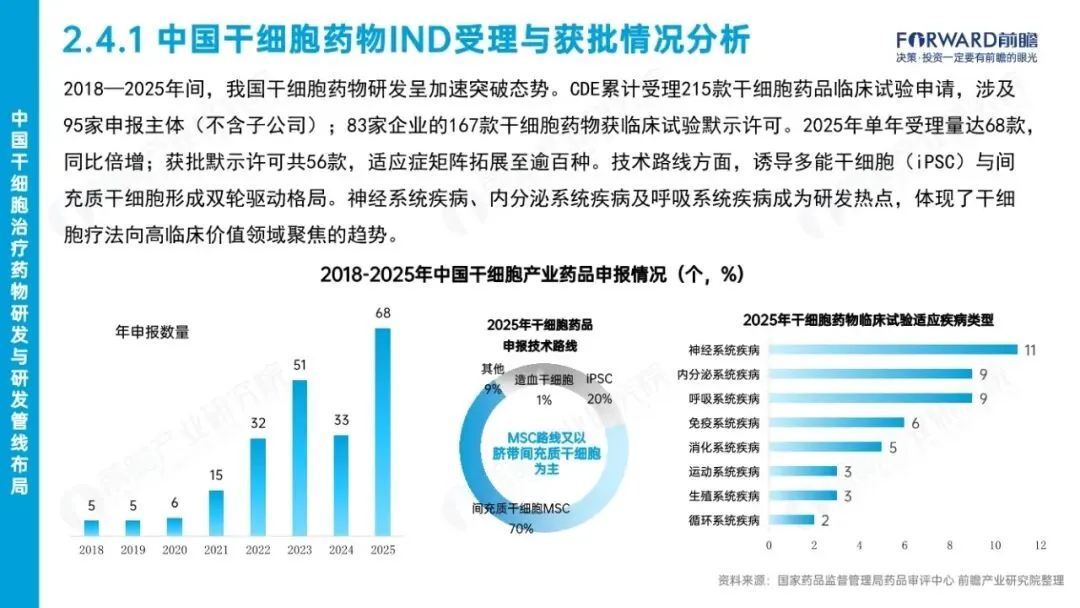

药物研发狂飙:2018-2025年,CDE累计受理215款干细胞药物临床试验申请,其中167款获批默示许可,2025年单年受理量达68款,同比翻倍。适应症拓展至逾百种,神经系统、内分泌系统疾病成为热点。以中源协和、汉氏联合、生创精准、泉生生物为代表的企业构成了第一梯队。与此同时,以中盛溯源、士泽生物等为代表的公司,正大力投入iPSC这一更具个性化与通用型治疗潜力的前沿方向。

四、竞争格局:牌照壁垒、老牌巨头与生态集群

产业已初步形成“老牌主导、新秀崛起、区域集聚”的竞争格局。

上游存储的“牌照护城河”:脐带血造血干细胞库受国家严格监管,仅7张“牌照”,由中源协和、齐鲁干细胞等“国家队”运营,构成天然壁垒。新生儿间充质干细胞存储市场也基本被这些老牌企业瓜分。

全产业链头部企业:以中源协和(A股上市)、齐鲁干细胞、汉氏联合为代表的老牌企业,凭借牌照、规模、研发和全产业链布局,构筑了深厚的竞争壁垒。铂生卓越则凭借首款上市药物,确立了产业化领先地位。

区域生态集群:京津冀、长三角、粤港澳三大区域集聚了大部分代表性企业,竞争激烈。北京是药品研发最活跃的地区,长三角则是申报与获批的主力。东三省、中西部则呈现“一家独大”局面。

五、未来展望:从“治疗一种病”到“管理一生健康”

报告指出,干细胞行业正迎来以家庭为单位管理私有“细胞资产”的新时代。未来,随着更多药物获批、临床证据积累、支付体系完善,干细胞治疗将从目前聚焦的重大疾病、罕见病,逐步向更广泛的退行性疾病、健康管理、抗衰老等领域扩展。

总结而言,这份白皮书揭示,中国干细胞产业正站在从“资源存储”的1.0时代,迈向“治疗产品”的2.0时代,并前瞻“健康管理”3.0时代的临界点。2026年“双轨制”新规落地,标志着监管环境的成熟与稳定。对于企业,胜负手在于能否在正确的技术路线上持续投入,并灵活运用“双轨”策略,将科学发现转化为可注册的产品。对于患者,这意味着更多曾经无药可治的疾病,迎来了“再生”的希望。这场关于生命的投资,既是科学的远征,也是商业的豪赌,其终局将是人类健康寿命的深刻变革。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。