美股科技七巨头财报 “AI推理需求指数级爆发” 这一核心主线,层层递进地分析了其对云计算、定制芯片(ASIC)以及上游硬件产业链的深远影响。逻辑链条清晰,形成了“需求爆发→算力供给瓶颈→产业链重构→上游全面涨价”的完整叙事。

以下是分点逻辑梳理:

一、 核心驱动力:AI云计算需求全面爆发

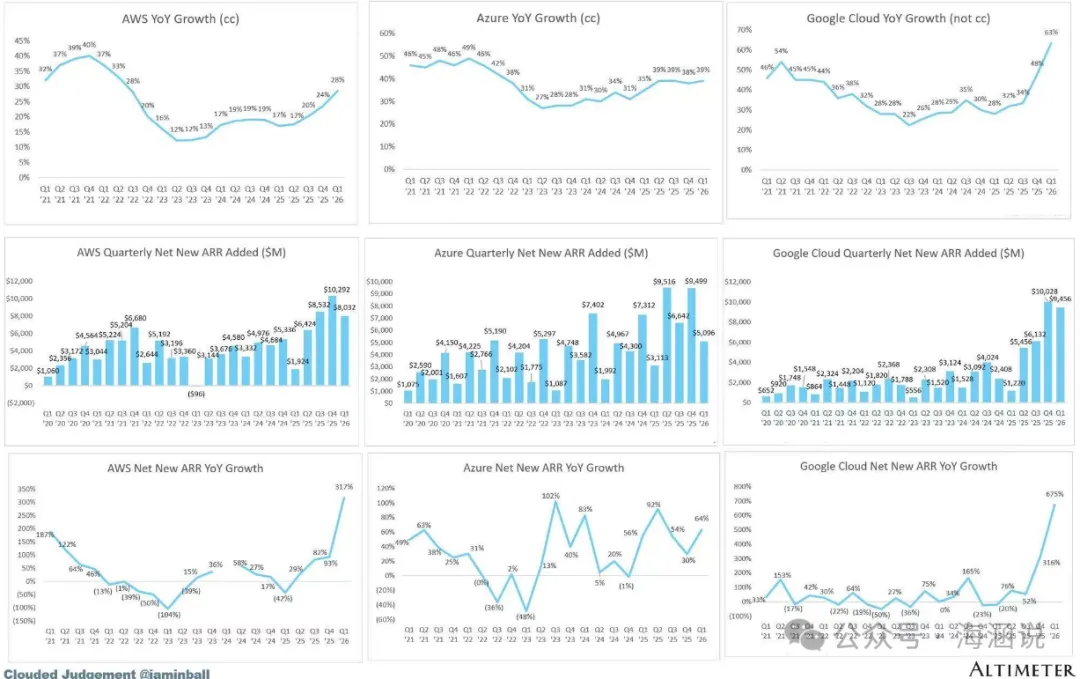

文章开篇以“昨晚大考”(即科技巨头财报)为引,指出三大云厂商(谷歌云、Azure、AWS)的业绩远超预期,这是整个产业链爆发的源动力。

- 增速对比

谷歌云增速63%领跑,Azure稳增39%,AWS增速28%创3年新高。

- 关键指标

单季新增ARR(年化经常性收入) 均创历史新高,合计高达260多亿美元。尤其谷歌,单季度在手订单直接翻倍,增加了2000多亿美金。 - 总体现状

三大云厂商合计在手订单约1.5万亿美元。这组数据直接证明了AI对云计算需求的极端旺盛,是后续所有逻辑的基石。

二、 技术路径变迁:ASIC(定制芯片)迎来爆发性外溢

在需求爆发的背景下,文章揭示了算力供给端正在发生的结构性变化。

- 核心现象

英伟达在各大云厂商财报电话会中“出现率很低”,大家都在热议定制芯片(ASIC)。如亚马逊的Trainium采购承诺已超过2250亿美金。 - 逻辑解释

文章明确点出,ASIC爆发是经济规律,而非情怀。 - ASIC vs GPU

当AI模型架构趋于稳定后,针对固定架构做极致优化的ASIC,在推理场景下能效比高3-5倍,成本低40-60%。 - 经典案例

Midjourney从GPU切换到谷歌TPU后,月算力成本从210万刀骤降至70万刀,节省65%。 - 结论

推理需求的指数级爆发,无法仅靠任何一家卡商(如英伟达)线性增加供给来满足。需求必然外溢,寻找所有能“塞进机架的卡”。因此,高通也正式宣布进入定制芯片市场,是行业趋势的又一佐证。

三、 产业链上游传导:核心物料全面涨价

AI需求的爆发和ASIC的崛起,直接传导到了上游硬件和物料环节,引发“外围全面涨价”。

- 存储(涨价幅度最大)

高盛大幅上调价格预期。DRAM从原预测涨150%上调至250%-280%;NAND从100%上调至200%-250%。并推翻2027年供需平衡判断,认为紧缺将持续到2027年以后。 - 被动元件/基板

MLCC、ABF载板、PCB/CCL产能被AI服务器挤占,台湾主要载板厂商产能已预订至2026年底。 - 光模块(瓶颈明显)

1.6T光模块零售价从1200美元飙涨至2000美元以上,涨幅超70%。瓶颈不在于模块厂,而在于高端光芯片和硅光引擎的产能。头部公司(如华工科技)订单已排到2026年四季度。 - 其他

光纤光缆等也大幅上调报价或停止接单。

四、 最终结论与投资启示

文章结尾进行了总结,并指出了后续的关注方向。

- 核心结论

AI的通胀会加速,尤其是在推理侧和上游的核心物料领域。这与“懂王的游戏”(指地缘政治或宏观博弈)关系不大,是产业内生驱动的硬逻辑。 - 投资逻辑

:应继续拥抱AI产业逻辑,重点关注推理需求爆发带来的ASIC产业链,以及上游核心物料(存储、光芯片、PCB上游等)的涨价机遇。

总结图表:

逻辑层级 | 核心事件/现状 | 关键数据/案例 | 未来影响 |

|---|---|---|---|

1. 需求之源 | 三大云巨头(谷歌、Azure、AWS)业绩爆发 | 在手订单合计约1.5万亿美金 | 确定AI需求高景气度,为一切投资提供锚点 |

2. 技术变革 | ASIC(定制芯片)开始外部性爆发,取代部分GPU | 能效比高3-5倍,成本降40-60% | 推理侧算力从GPU向ASIC迁移,重塑AI芯片格局 |

3. 供应链瓶颈 | 上游核心物料全面涨价,供需严重失衡 | 存储(涨价200-280%),光模块(飙涨70%) | 投资重心从“算力”转向“上游材料和零部件” |

4. 最终趋势 | AI通胀不可避免,产业逻辑持续强化 | 高通入局定制芯片,印证行业趋势 | 拥抱AI产业,重点做多推理侧ASIC与上游物料 |