新华文轩2026Q1财报分析:港股依然严重低估

来自东起书房的雪球专栏

声明:本文仅仅是本人对持股公司的主观分析,不构成任何交易建议!

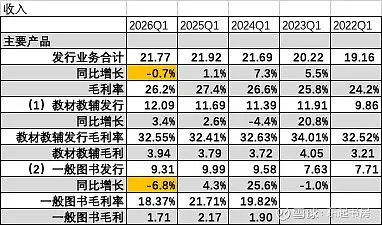

2026年4月29日晚间,新华文轩发布2026Q1财报,教材教辅发行业务稍好于原先估计,营收同比微幅下跌0.7%,基本持平,毛利率26.2%也在合理区间;但一般图书发行则低于事前估计,营收同比下降6.8%,毛利率下跌至18.37%,同比下跌近3.5%。

总体来说,各方面都表现得波澜不惊,非常平稳。

2026Q1总营收24.84亿元,同比微幅下跌0.2%,基本持平。主要原因如上所述,教材教辅基本保持不变,但一般图书的出版和发行带来的营收同比下降较为明显。这与事先估计的不一样,本来预计教材教辅因受在校学生人数以及减负的影响营收可能会下降,而一般图书营收原来预计能够有所增加。结果有些出乎意外。

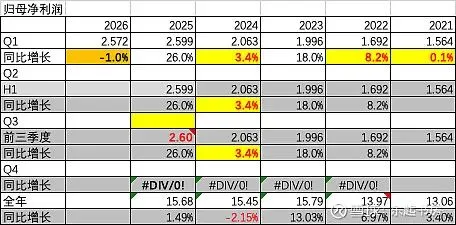

2026Q1归母净利润2.572亿元,同比小幅下降1%。

2026Q1扣非净利润2.46亿元,总体持平,同比微幅下降0.2%。

合理价值及理想买卖点

2025年扣非归母净利润为14.57亿元,假设未来5年每年扣非净利润同比下降20%,并在5年后扣非净利润企稳不在下跌保持在每年5亿元。根据以往记录,每年的经营活动产生的现金流量净额/净利润都接近或者大于1,净利润含金量有保证,同时折现率取值15%。

那么,按上述最糟糕的情况保守估计,新华文轩的内在价值为31亿元。另外,截止2026Q1末,新华文轩账上有净货币资金84.7亿元,定期存款大约31亿元,即等同现金116亿元左右。同时,新华文轩账上还有A股股票(成都银行)市值大约21.5亿元,私募股权基金投资公允价值大约4.9亿元,两者合计大约26.5亿元。

保守估计,新华文轩合理价值在173亿元。2026年内理想买入市值132亿元,理想卖出市值在190亿元左右。

2026年4月29日收盘后,按新华文轩港股计算,新华文轩市值是人民币113亿元,甚至低于帐面上的等同现金。

我就好奇,为什么公司不在港股市场回购股份??

按2025年分红预案,向股东每 10 股派发现金股利 4.20 元人民币(含税),按4月29日收盘,股息率大约为4.5%。若加上年中10派1.9元,全年股息率大约为6.5%。

作者:东起书房

链接:https://xueqiu.com/7186065620/386734900

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。