比亚迪股份有限公司

2026年第一季度业绩深度研究报告

— 汇率扰动下的底色与未来3万亿市值路径 —

【比亚迪2026年封面形象图】

|

报告日期:2026年4月29日 | 证券代码:002594(A股)/ 1211(港股)

⚠ 本报告仅供参考,不构成投资建议,投资有风险,入市须谨慎

■ 目录

一、 核心财务数据速览与一季度业绩总结3

二、 深度解析:利润腰斩背后的真实底色4

三、 销售数据:量在缩减,质在提升5

四、 技术革命:闪充时代开启与产品矩阵升级6

五、 全球化加速:海外市场成为新增长极8

六、 品牌高端化:腾势、仰望的战略卡位9

七、 产业链护城河:垂直整合的深度竞争优势10

八、 风险因素分析11

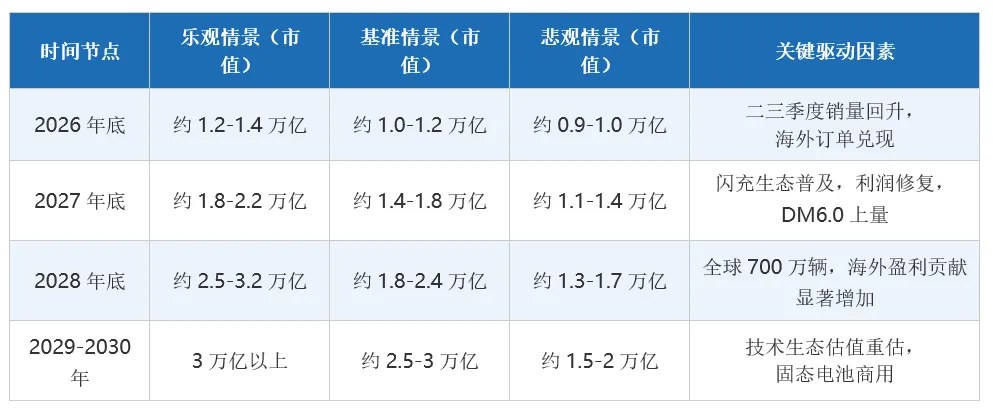

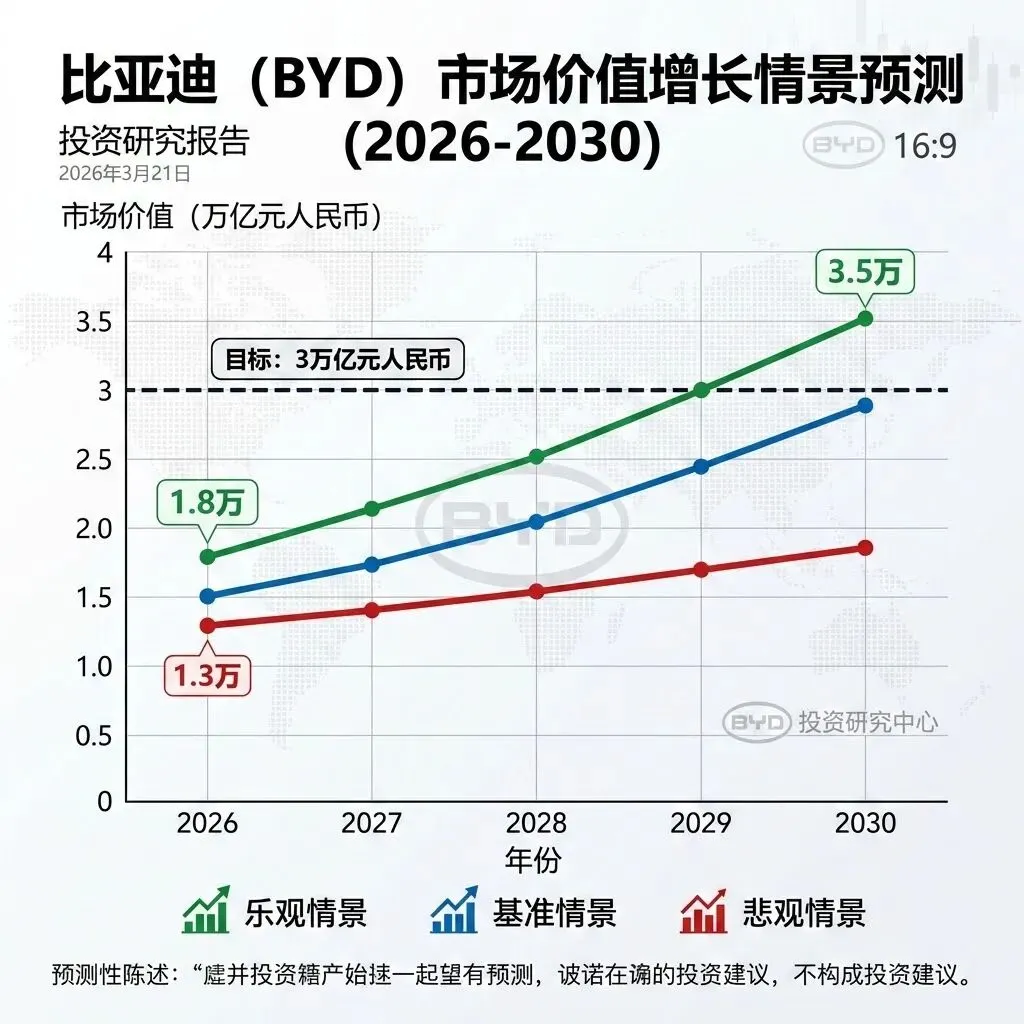

九、 市值3万亿预测路径:量化分析与逻辑推演12

十、 投资结论与展望14

■ 一、核心财务数据速览

2026年4月28日,比亚迪股份有限公司正式发布2026年第一季度财报。核心数据呈现"营收、利润双降"的表面格局,但深入拆解后,主业经营能力并未实质性恶化,汇率波动与高基数效应是业绩承压的核心原因。市场对数据的短期悲观情绪,或正在创造长线布局的战略窗口。

一季度营业收入 1,502亿 同比 ▼ 11.82% | 归母净利润 40.85亿 同比 ▼ 55.38% | 扣非归母净利润 41.48亿 同比 ▼ 49.24% | 研发费用 113亿 累计投入 >2500亿 |

一季度销量(辆) 70.05万 同比 ▼ 30.01% | 海外销量(辆) 31.98万 同比 ▲ 55% | 占比45.6% | 毛利率 18.81% 环比 ▲ 1.37个百分点 | 总资产 9,021亿 较2025年末 ▲ 2.08% |

▶ 1.1 关键财务指标对比表

【比亚迪季度营收与净利润走势图(折线图)】

|

■ 二、深度解析:利润腰斩背后的真实底色

▶ 2.1 财务费用:40亿汇兑"幻觉"撕裂利润表

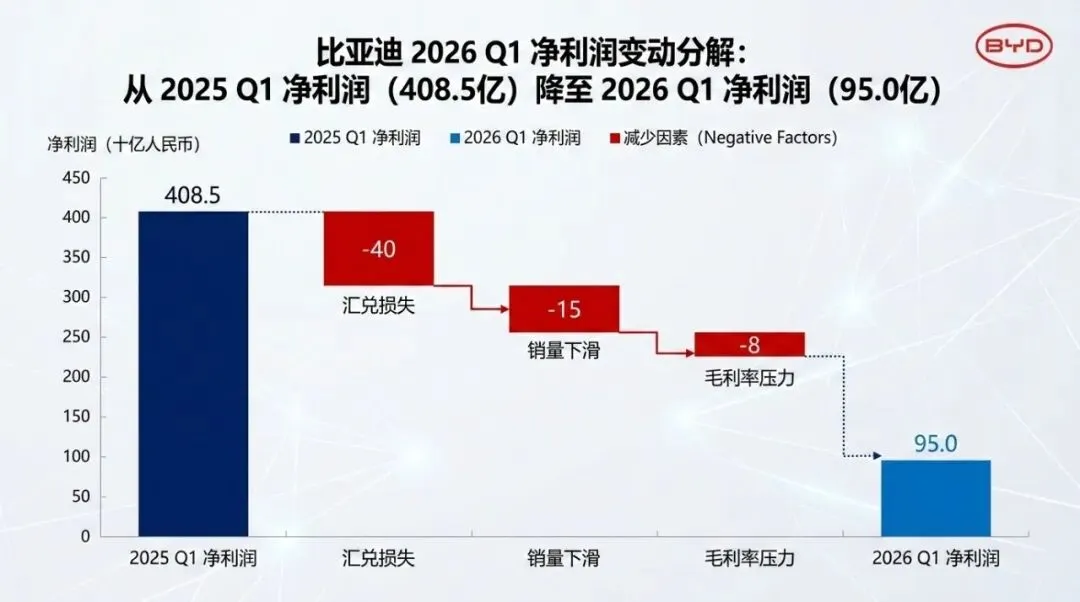

一季度业绩最大的"视觉陷阱"来自财务费用项目。2026年一季度,比亚迪财务费用为+21.00亿元(支出),而2025年同期为-19.08亿元(收益),同比骤增210.04%,两者之间差距约40亿元。这一项目的极端翻转,几乎可以完整解释利润数字的急剧突变。

去年同期,人民币汇率走势有利,比亚迪录得约19亿元汇兑收益;今年随着美元相对走强、海外业务规模扩大,相同的汇率敞口变成了约21亿元的汇兑损失。如果剔除该项极端变动,比亚迪经调整后净利润应在80至90亿元区间,与2025年一季度的91.55亿元大体持平,主业经营韧性尚存。

▶ 2.2 四大利润侵蚀因素量化分析

▶ 2.3 主营业务骨架依然稳固的四大证据

① 毛利率环比改善:2026年Q1毛利率18.81%,环比2025年Q4上升1.37个百分点,说明产品结构在改善。

② 研发持续高投入:113亿元研发费用远超41亿元净利润,累计研发投入突破2500亿元,技术护城河不断加深。

③ 资产规模稳健增长:总资产达9,021亿元,归母权益2,499亿元,财务基础夯实,无资产减值异常恶化。

④ 扣非净利润更具参考价值:扣非净利润41.48亿元,高于归母净利润,说明非经常性项目(含汇兑)是主要拖累,非主业亏损。

【利润腰斩因素分解图(瀑布图)】

|

■ 三、销售数据:量在缩减,质在提升

▶ 3.1 一季度销量全景

2026年第一季度,比亚迪集团新能源汽车累计销售700,463辆,同比下降30.01%。其中,3月单月销量300,222辆,强势突破30万辆大关,已连续58个月蝉联中国新能源汽车销量冠军。同比下滑的主要原因是2025年第一季度创历史高基数,以及国内市场季节性调整。

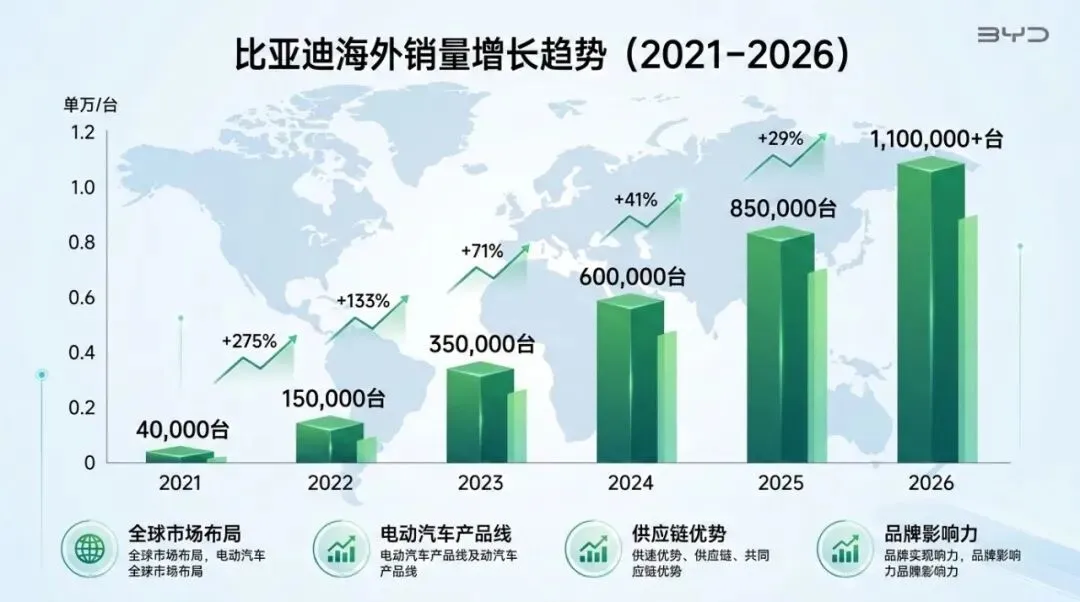

▶ 3.2 海外市场:接近半壁江山的战略转折

最令市场惊喜的数字,不是国内销量的短暂调整,而是海外占比首次逼近46%这一历史性节点。这意味着比亚迪的海外业务,已从"锦上添花"升级为"核心基本盘"。管理层在一季度业绩说明会上明确宣布:2026年海外销量目标上调至150万辆,中长期目标实现海内外各占一半。

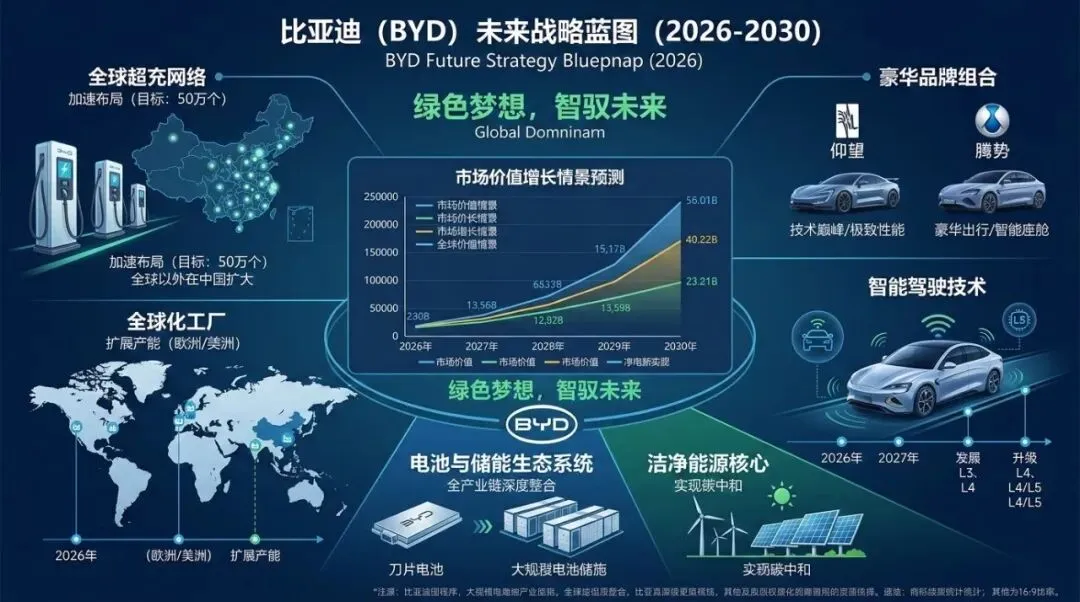

随着巴西、匈牙利、泰国三大海外工厂陆续投入或扩大产能,比亚迪的全球化战略正从"出口产品"迈入"全球本地化生产"新阶段。匈牙利塞格德工厂2026年一季度已启动试生产,首批生产海鸥(Dolphin Surf),规划年产能最高可达30万辆,预计二季度正式量产。

【比亚迪全球工厂布局示意图】

|

■ 四、技术革命:闪充时代开启与产品矩阵升级

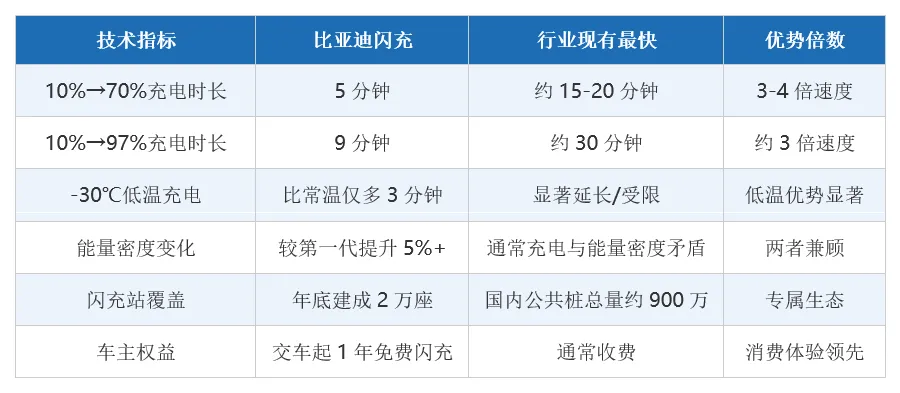

如果说一季度的财务数据令市场分歧,那么2026年3月5日的技术发布会则令整个行业震动。比亚迪在深圳大运中心召开"闪充中国 改变世界"发布会,正式发布第二代刀片电池及闪充技术,一举攻克困扰新能源行业多年的"充电慢"和"低温充电难"两大世界性难题,宣告电动化上半场完美收官。

▶ 4.1 闪充技术核心参数

▶ 4.2 首批搭载闪充技术的量产车型矩阵

本次闪充技术覆盖王朝、海洋、方程豹、腾势、仰望五大品牌,实现13万至130万元全价格带贯穿布局,技术下放力度为比亚迪历史之最。

▶ 4.3 2026年技术路线全景:三大核心武器

武器一:第二代刀片电池 + 兆瓦级闪充 — 解决补能焦虑,最高充电功率突破1MW(1000kW),5分钟充电400公里,彻底消除里程顾虑。

武器二:DM-i 6.0混动系统 — 插混车型纯电续航提升至250-350km,亏电油耗再降10%,综合续航突破1500公里,油车切换障碍降至零。

武器三:天神之眼5.0智驾系统 — 10万元以下车型标配高速NOA,10万元以上标配城市NOA,端到端大模型驱动,以极低成本普及高阶智驾,对标华为、小鹏。

【比亚迪闪充技术展示图】

|

■ 五、全球化加速:海外市场成为新增长极

2025年,比亚迪海外销量首次突破100万辆,达到105万辆,同比增长145%。海外营业收入达3,107亿元,同比增长40%,占总营收比重提升至38.6%。2026年一季度延续强劲势头,海外累计销量31.98万辆,同比增长55%,3月单月海外销量首破12万辆,创历史新高。

▶ 5.1 主要海外市场布局

▶ 5.2 全球化护城河:8艘专属运输船

比亚迪自建的8艘汽车运输船队已全面投入运营,形成从生产到交付的完整全球供应链闭环。这不仅降低了第三方物流成本,更在全球汽车运力紧张的背景下,构建了竞争对手难以复制的物流壁垒。王传福宣布,从2027年起将在海外全面铺设闪充桩,将中国的充电基础设施优势向全球延伸。

【比亚迪全球市场销量增长趋势图】

|

■ 六、品牌高端化:腾势、仰望的战略卡位

王传福曾在股东大会上直言:"高端化是比亚迪下一场必须要打的硬仗"。2026年,比亚迪在高端化赛道动作密集,腾势与仰望双双升级,加速蚕食奔驰、宝马、保时捷的市场份额。

▶ 6.1 仰望品牌:打破认知边界

2026款仰望U7售价65.8万元起,搭载150度第二代刀片电池,纯电续航突破1,000公里;仰望U8售价100.8万元起,升级eTCS 2.0全速域路面感知控制技术;仰望U8L鼎世版售价130万元起,成为中国自主品牌百万级豪华旗舰的最高峰。更具突破意义的是,仰望U9在德国帕彭堡ATP测试场创下了

472.41公里/小时的全球量产电动车最高速度纪录,这一成绩震惊欧洲汽车产业,让"中国制造"在性能领域彻底建立全球公信力。

▶ 6.2 腾势品牌:豪华主流的"必答题"

腾势品牌2025年上半年累计销量突破7.98万辆,同比增长34%,成交均价超42万元。2026款腾势N9(38.98-44.98万元)全系标配易三方平台、天神之眼B激光智驾、云辇-A智能车身控制系统,直接对标问界M8、理想L9。腾势Z高性能跑车计划于2026年正式发布,三电机驱动系统,零百加速进入3秒级,定价50-80万元,将成为仰望U9的平价版替代方案。

【仰望U9与腾势Z豪华车型展示图】

|

■ 七、产业链护城河:垂直整合的深度竞争优势

比亚迪的核心竞争壁垒,在于其无与伦比的垂直整合能力。从锂矿资源到电芯制造,从整车平台到软件算法,比亚迪掌控产业链的深度远超特斯拉。这一模式在规模化后展现出极强的成本护城河。

截至2025年底,比亚迪研发工程师超过12万人,全球累计申请专利超7.1万项,授权专利超4.2万项,平均每天诞生数个新专利。2025年研发投入634亿元,同比增长17%,相当于每天投入约1.74亿元,连续多年位居A股研发投入首位。

■ 八、风险因素分析

客观呈现风险因素,是负责任的研究态度。以下是当前比亚迪面临的主要风险:

■ 九、市值3万亿预测路径:量化分析与逻辑推演

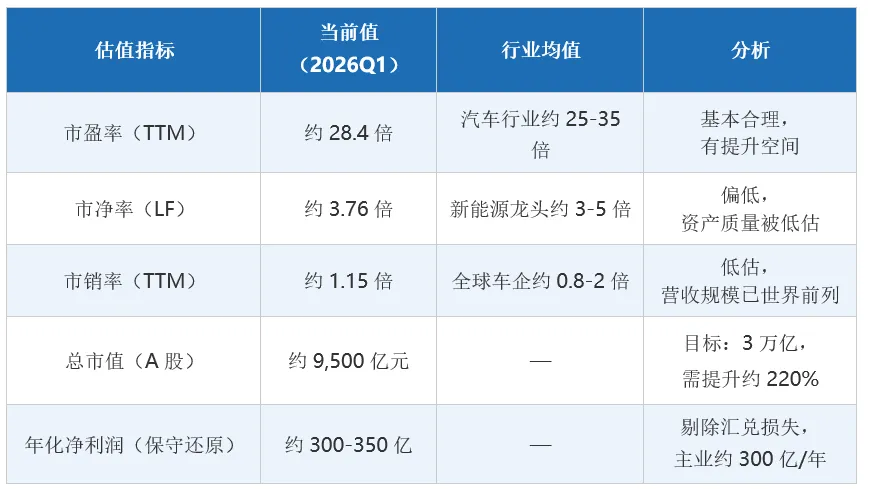

截至2026年4月28日,比亚迪A股收盘股价约100元附近,对应总市值约为9,100亿至9,700亿元人民币(按约91-97亿股总股本估算)。市盈率(TTM)约28倍,市净率约3.76倍,市销率约1.15倍。要实现市值翻倍至3万亿元人民币,对应股价需达到约200-220元/股。以下通过四条路径进行量化推演,揭示这一目标的实现逻辑。

▶ 9.1 当前估值锚点

▶ 9.2 路径一:盈利恢复 + 估值重估(核心路径,2-3年)

如果比亚迪2027-2028年实现:

•年净利润恢复至500-700亿元(基于:海外销售放量+高端化单车利润提升+汇兑正常化+规模效应)

•市盈率从当前28倍提升至35-40倍(参考特斯拉、丰田等全球汽车龙头高峰估值及新能源溢价)

•则对应市值:700亿 × 40倍 = 2.8万亿 至 700亿 × 43倍 = 3.01万亿元

可行性评估:★★★★☆ 较高 — 核心假设是利润端的修复,而这主要依赖汇率稳定和海外毛利率改善,均有一定基础。

▶ 9.3 路径二:销量规模突破 + 市销率提升(成长路径,3-4年)

预测路径:

•2028年全球销量突破700万辆,其中海外200万辆以上

•营业收入突破1.5万亿元,全球最大汽车企业之一

•市销率从当前1.15倍提升至2倍(参考特斯拉历史市销率均值)

•则对应市值:1.5万亿 × 2倍 = 3万亿元

可行性评估:★★★☆☆ 中等 — 销量目标需要依赖海外持续高速增长和国内市场企稳,产能与品质管控是关键。

▶ 9.4 路径三:技术生态价值重估(科技股溢价路径,3-5年)

比亚迪若被市场重新定义为"科技能源公司"而非传统汽车制造商,估值逻辑将根本性改变:

•闪充网络(2万+站点)形成独立变现的能源服务业务,类比"加油站+充电宝" 复合生态

•刀片电池向第三方扩大供应(已向特斯拉等供货),储能业务高速增长

•智驾数据积累形成AI算法资产,向其他车企授权输出

•若市场给予20-25倍的"科技+汽车"混合估值,对应3万亿市值不难实现

可行性评估:★★★☆☆ 中等 — 这条路径需要比亚迪在资本市场成功"再定义"品牌,难度在于投资者认知的转变,但方向明确。

▶ 9.5 路径四:港股AH股溢价收窄 + 指数纳入推动(催化剂路径)

•比亚迪港股(1211.HK)长期折价于A股,若折价收窄或消失,将推动A股价值发现

•国际指数(MSCI、富时等)持续提升A股纳入比例,外资增配需求推升估值中枢

•若国内降息周期开启,无风险利率下行将系统性提升A股估值水平

可行性评估:★★★★☆ 较高 — 属于外部催化剂,不依赖比亚迪基本面改善,但能有效加速市值提升进程。

▶ 9.6 市值翻倍时间表预测

【比亚迪市值增长预测路径图(情景分析)】

|

■ 十、投资结论与展望

▶ 10.1 综合评价

2026年第一季度,比亚迪以一份"数字上承压,骨架上稳健"的财报,宣告自己正站在一个至关重要的战略转折点。利润的短暂腰斩,掩盖不住三个底层事实:技术护城河在加深、全球化在提速、高端化在突破。

▶ 10.2 未来一年关键观察指标

•二季度销量是否触底反弹:3月30万辆的单月突破是否能在Q2持续,国内市场若企稳至月销80万辆以上,是最强正信号。

•海外盈利能力:随着匈牙利工厂Q2量产,欧洲高毛利订单能否有效抵消汇兑损失,海外业务净利润贡献是关键变量。

•闪充技术渗透率:2026年底20,000座闪充站完成率,以及搭载闪充车型的市场占有率提升情况。

•高端品牌销量:腾势品牌单月销量能否突破2万辆,仰望系列能否在百万级保持热度,方程豹钛系列海外销量。

•净利润修复节奏:若汇率企稳,Q3-Q4净利润能否回升至单季80亿元以上,全年净利润力争超越2025年的326亿元。

▶ 10.3 核心结论

■ 短期视角:当前业绩承压是暂时性扰动,汇率正常化后利润将自然修复,一季度可能是年内基本面低点。

■ 中期视角:闪充时代开启、全球化深化、高端化突破,2026-2028年有望形成盈利和销量的双重共振,支撑市值中枢系统性上移。

■ 长期视角:比亚迪不只是一家汽车公司,更是全球新能源产业链的核心控制者。随着储能、充电网络、智驾数据的变现空间打开,3万亿市值目标在2028-2030年的乐观到基准情景下具有充分的实现逻辑。

【比亚迪未来战略全景图】

|

⚠ 重要声明

本报告基于公开信息整理,仅供学习研究参考,不构成任何投资建议。

股市有风险,投资须谨慎。市值预测为情景分析,不代表对未来业绩或股价的承诺。

数据来源:比亚迪官方财报(2026Q1)、新浪财经、深圳新闻网、汽车之家、东方财富网等公开资料

报告生成日期:2026年4月29日