四大科技巨头季报全解析:AI高投入下的分化行情。

北京时间4月30日凌晨,亚马逊、Meta、谷歌(Alphabet)、微软同步发布2026年Q1季报,全部营收与盈利超华尔街预期,但因AI资本开支、云增速及利润平衡差异,盘后股价分化显著:谷歌大涨超6%,亚马逊先跌后涨近3%,微软跌后翻红,Meta重挫近7%。以下从核心数据、涨跌逻辑、市场共性及A股影响四层拆解,本文引用最新机构与权威媒体观点来共同参考分析。

一、四大巨头核心业绩数据(2026Q1,超预期一致)

1. 谷歌(Alphabet):云业务爆发,AI全栈领跑

• 营收:1099亿美元(同比+19%,预期1071亿)

• 净利润:325亿美元(同比-6%,主因AI投入激增)

• 核心亮点:谷歌云营收200亿美元,同比+63%(远超预期46.8%),首次由企业AI解决方案驱动增长,自研TPU成本较通用方案低30%-50%

• 资本开支:2026年指引上调至1800-1900亿美元,2027年将“显著增加”以满足AI需求

• 盘后表现:涨6.65%,领涨四大巨头

2. 亚马逊(AMZN):电商云双稳,AI算力需求释放

• 营收:1815.2亿美元(同比+14.2%,预期1772.3亿)

• 净利润:185亿美元(同比+8%)

• 核心亮点:AWS营收同比+28%(加速增长),AI训练/推理服务需求爆发,为Meta、甲骨文等提供算力支持

• 资本开支:2026年预计2000亿美元,重点投向AI算力与物流升级

• 盘后表现:先跌2%-3%,后反弹涨近3%,市场情绪反转

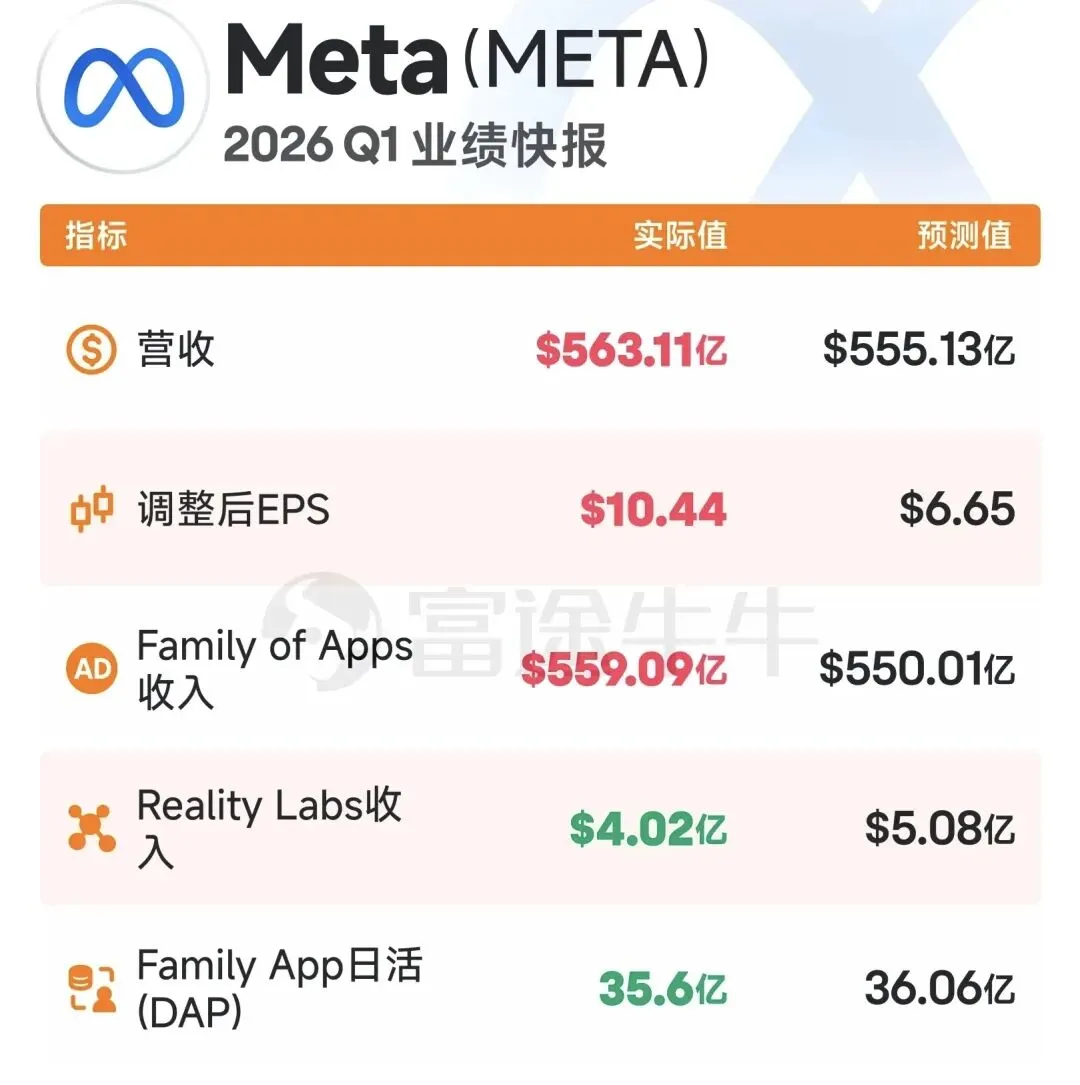

3. Meta(META):盈利增速最高,资本开支引担忧

• 营收:563.1亿美元(同比+31.1%,预期555.1亿)

• 净利润:268亿美元(同比+61%,含80亿一次性税收优惠),四大巨头中盈利增速最高

• 核心亮点:广告强势复苏,Reels短视频收入同比+80%,AI提升广告精准度

• 资本开支:2026年指引从1150-1350亿上调至1250-1450亿美元,硬件成本上涨;计划裁员10%(约8000人)抵消AI投入

• 盘后表现:跌近7%,市场担忧投入回报周期过长

4. 微软(MSFT):云AI高增,资本开支增速放缓

• 营收:829亿美元(同比+18.3%,预期813.6亿)

• 净利润:228亿美元(同比+20%)

• 核心亮点:Azure云营收同比+38%,AI服务收入增速超50%,Copilot商业化加速;商业云收入增速达29%,AI业务年收入同比+123%

• 资本开支:2026年预计1760亿美元,同比增速从66%放缓至49%(预期65%),低于市场预期

• 盘后表现:先跌1.12%,后翻红,市场纠结后认可AI转化能力。

二、股价分化核心原因:AI投入与盈利平衡的市场定价

1. 谷歌大涨:AI投入有强现金流与订单背书。

• 唯一同时覆盖AI全栈(TPU+Gemini+云服务)的巨头,谷歌云63%增速+4600亿美元订单积压,证明AI投入可快速转化为高增收入。

• 资本开支上调被解读为“增长必要投入”,市场认可其“投入→增长→现金流”的正向循环。

2. 亚马逊先跌后涨:短期利润率担忧消退,AI算力价值重估。

• 初始下跌:AWS 28%增速略低于28%-30%目标区间,市场担忧AI算力投入拖累利润率。

• 反转上涨:市场意识到亚马逊是全球AI算力最大供应商,2000亿资本开支将直接转化为AI产业链收入,长期现金流确定性强。

3. Meta大跌:无云业务对冲,AI投入回报难量化

• 核心痛点:无对外云业务,AI投入(算力+元宇宙)无直接高增收入对冲,资本开支上调后,市场担忧“增收不增利”持续。

• 裁员10%被视为“被动控成本”,而非主动提效,进一步削弱信心。

4. 微软跌后翻红:AI收入兑现,但投入节奏不及预期

• 初始下跌:资本开支增速放缓至49%(预期65%),市场担心AI投入力度不足,影响长期竞争力;同时关注云利润率与未来指引不确定性。

• 翻红逻辑:AI年收入+123%、Azure+38%,证明AI需求快速转收入,基本面韧性强,短期投入节奏不改变长期成长逻辑。

三、市场共性:AI资本开支高增,算力产业链成最大赢家

1. 四大巨头资本开支合计超4800亿美元(2026年),全部投向AI算力基础设施。

• 谷歌(1800-1900亿)、亚马逊(2000亿)、微软(1760亿)、Meta(1250-1450亿),同比普遍+40%-60%。

• 核心流向:GPU/TPU芯片、服务器、存储、光模块、数据中心建设,直接拉动AI算力产业链需求。

2. 机构共识:AI从“概念期”进入“投入兑现期”,算力订单确定性上修。

• 四大巨头超预期业绩+高资本开支指引,验证AI商业化落地速度超预期,算力产业链(芯片、存储、光通信)订单将持续上修。

• 费城半导体指数4月已连续18日收涨,存储、光模块板块领涨,与巨头资本开支方向高度匹配。

四、对A股影响:AI算力链走强,科技成长占优

1. 直接映射:AI算力产业链(芯片、存储、光模块、服务器)迎催化。

• 国内相关标的(如存储芯片、光模块、服务器厂商)将受益于全球AI算力需求扩张+巨头订单外溢,今日有望延续强势。

• 高盛(4.30):上调A股AI算力链目标价,认为“巨头资本开支→产业链收入→业绩兑现”的传导链已明确。

2. 整体情绪:美股科技高增验证AI逻辑,提振A股科技成长信心

• 四大巨头业绩全线超预期,打消市场对AI“泡沫化”的担忧,A股科技板块(AI、云计算、半导体)风险偏好提升。

• 短期震荡:Meta大跌或引发部分资金对“高估值、高投入”标的的谨慎情绪,但不改AI主线趋势。

3. 风格判断:节前A股或延续“科技强、周期弱”格局

• 资金聚焦AI算力、数据中心、半导体等确定性赛道,规避高估值、无业绩兑现的题材股。

• 四大巨头季报定调AI高投入高增长,为A股科技成长提供“业绩锚”,支撑板块估值修复。