这是大博医疗持续跟踪的第二篇文章。

一、营收分析

创伤类产品,同比增速21.6%。

脊柱类产品,同比增速26.9%。

微创外科类产品,同比增速12.7%。

关节类产品,同比增速33.2%。

神经外科类产品,同比增速11% 。

齿科类产品,同比增速6.13%。

其他产品,同比增速62.2%。

1. 国产化进程加速,行业已完成国产化初步探索,正处于国产替代全面提速的高质量发展期。

2. 带量采购影响深远

全面落地倒逼价格回归合理水平。

优胜劣汰加速,市场集中度显著提升。

创伤、脊柱等传统领域国产份额已占据主导。

3. 技术创新方向

智能化、微创化、个性化。

手术机器人、3D打印成为竞争主赛道。

4. 政策持续引导

注册人制度。

医保支付方式改革。

行业向规范化、高质量转型。

三、行业发展前景

1. 市场规模持续扩大,人口老龄化加速,骨科疾病发病率上升。

2. 国产替代空间广阔,关节等高端领域替代进程明显加快。

3. 技术创新驱动,手术机器人、3D打印等新兴技术成为增长点。

4. 行业集中度提升,带量采购加速中小企业出清,龙头企业受益。

带量采购是国家医保局组织的一种药品和医用耗材采购模式,其核心特点是:招采合一、以量换价、医保结算,2022年后国家层面骨科耗材带量采购全面铺开。

带量采购是深化医药卫生体制改革的重要举措,对骨科高值耗材行业产生深远影响。虽然产品价格下降给企业带来压力,但也为龙头企业提供了以量补价、加速国产替代的机会。大博医疗凭借产品性价比优势、全产品线布局和国际化拓展,有望在带量采购常态化的背景下保持竞争优势。

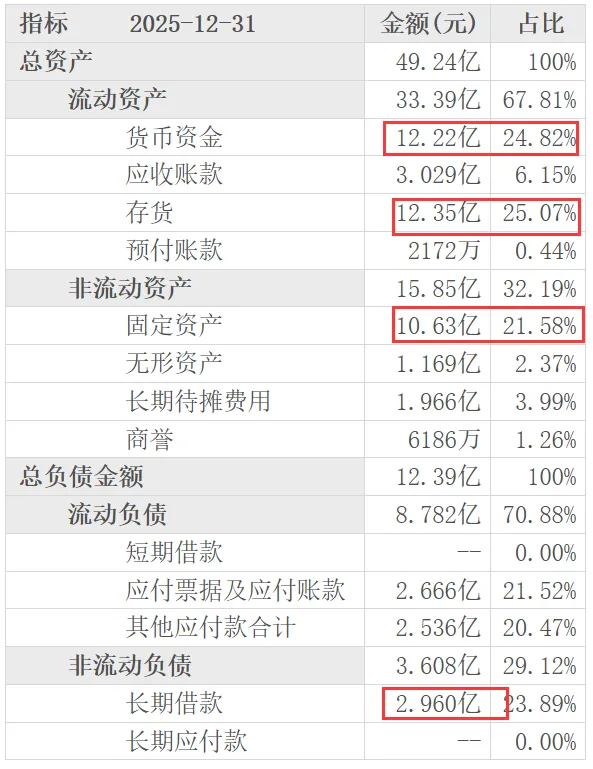

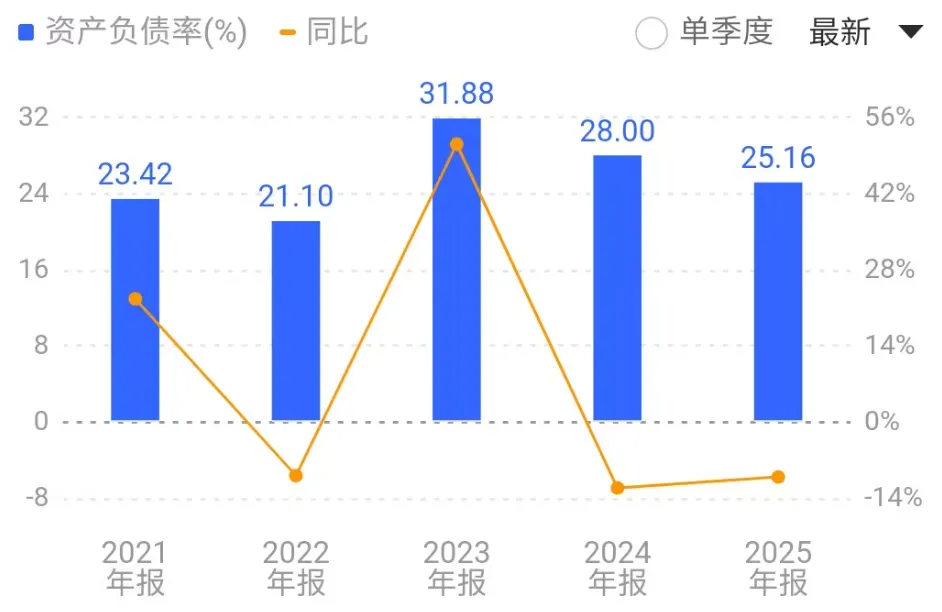

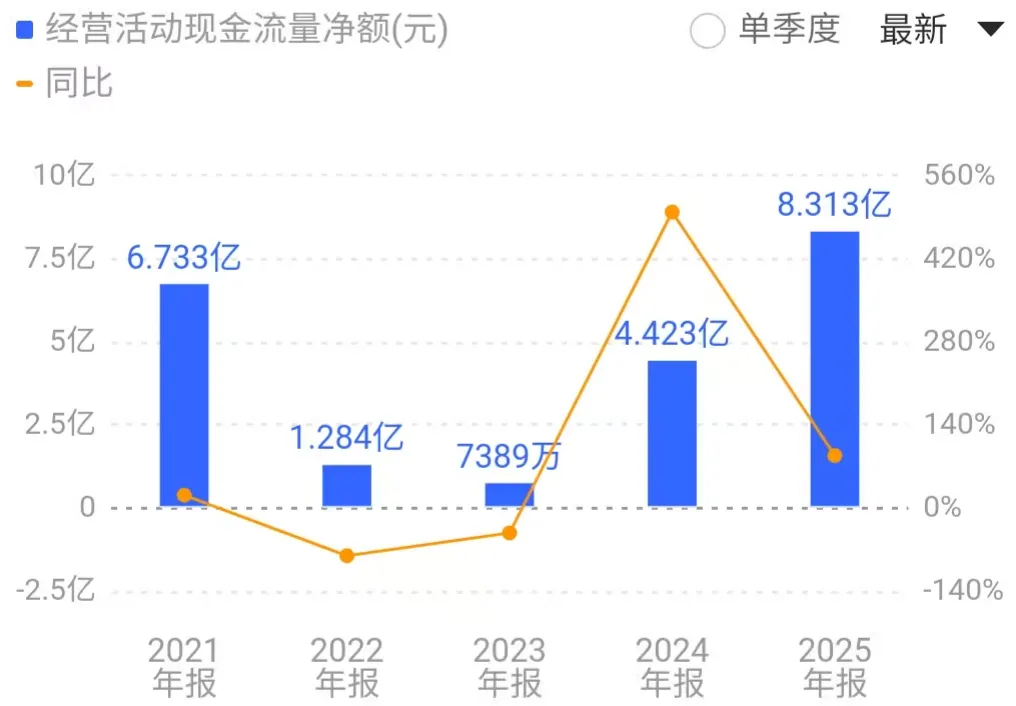

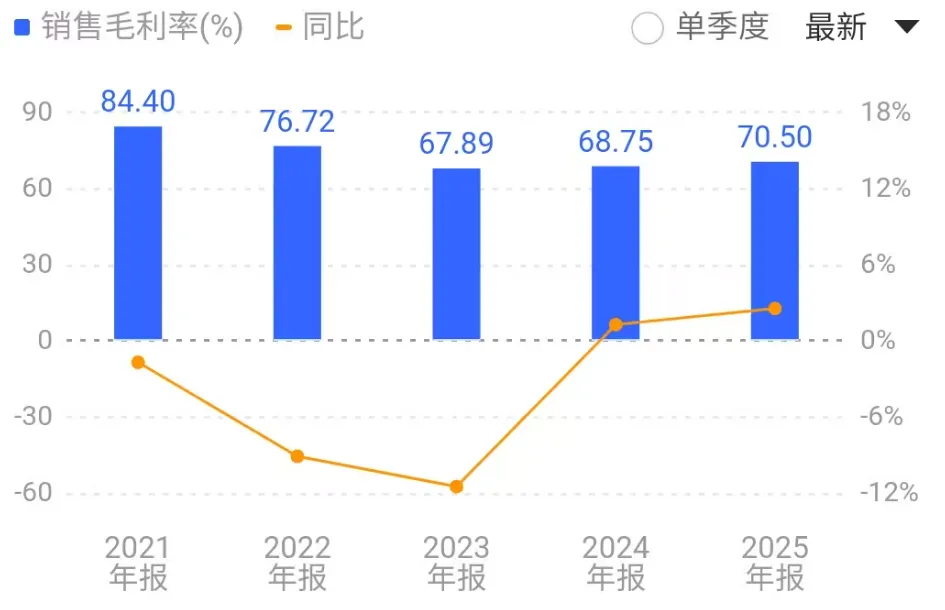

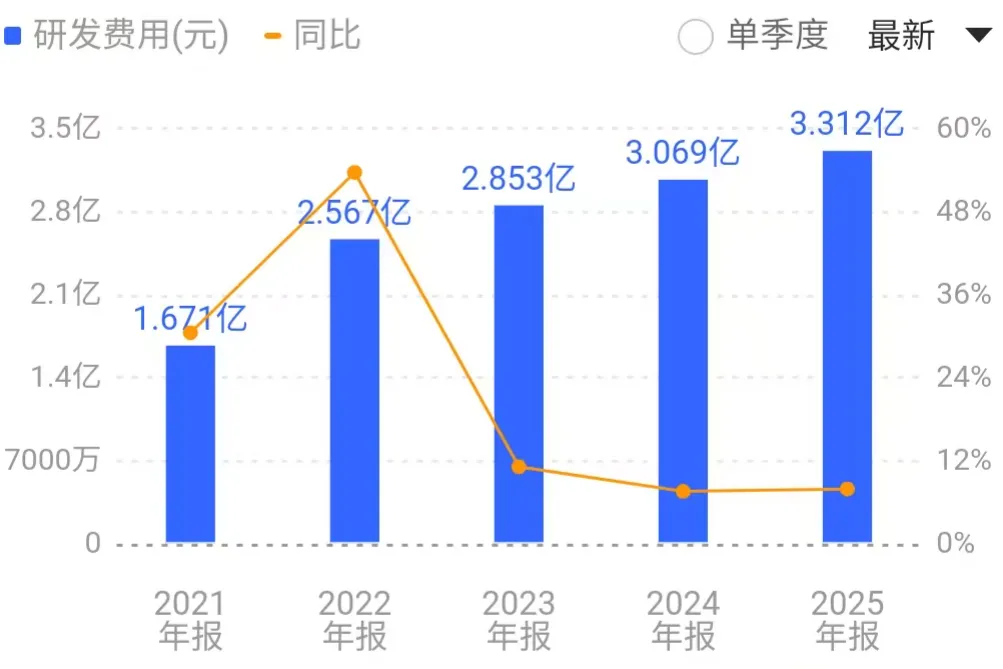

财务分析

经营性现金流净额远超净利润,现金流质量很高。

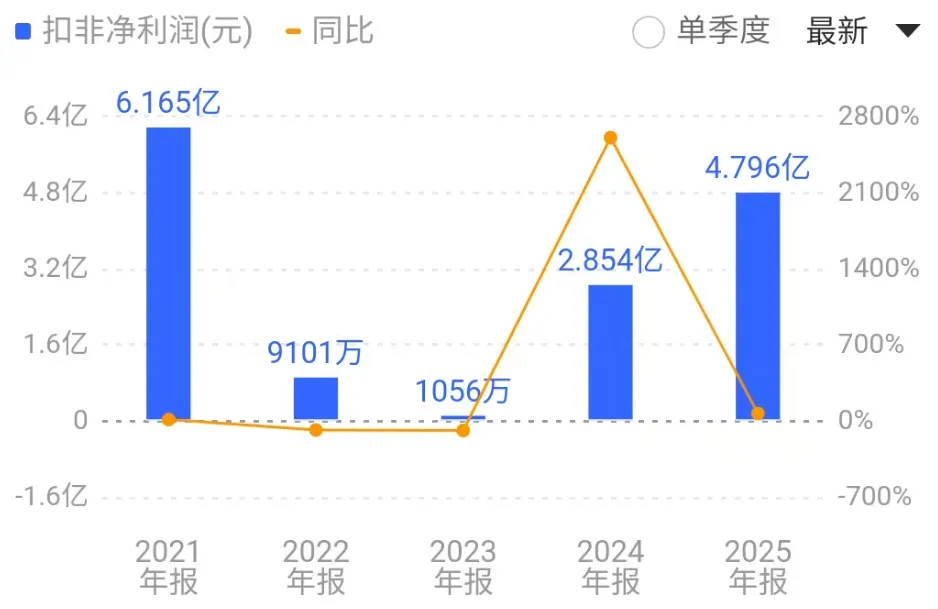

集采将毛利率打下去,这两年逐步开始回升,2025年已经回到70%+。

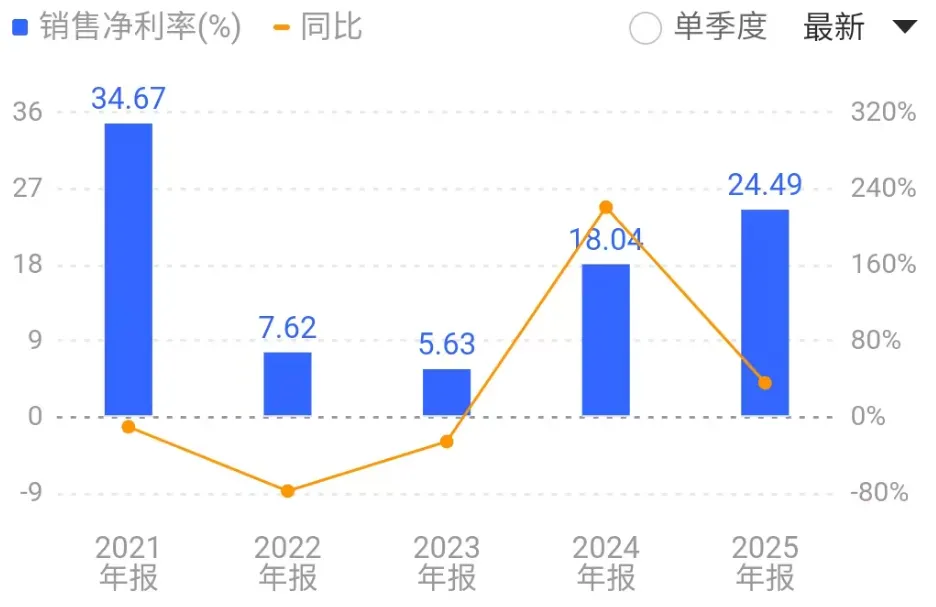

净利率大幅回升,从这里就能看出来公司的治理水平。

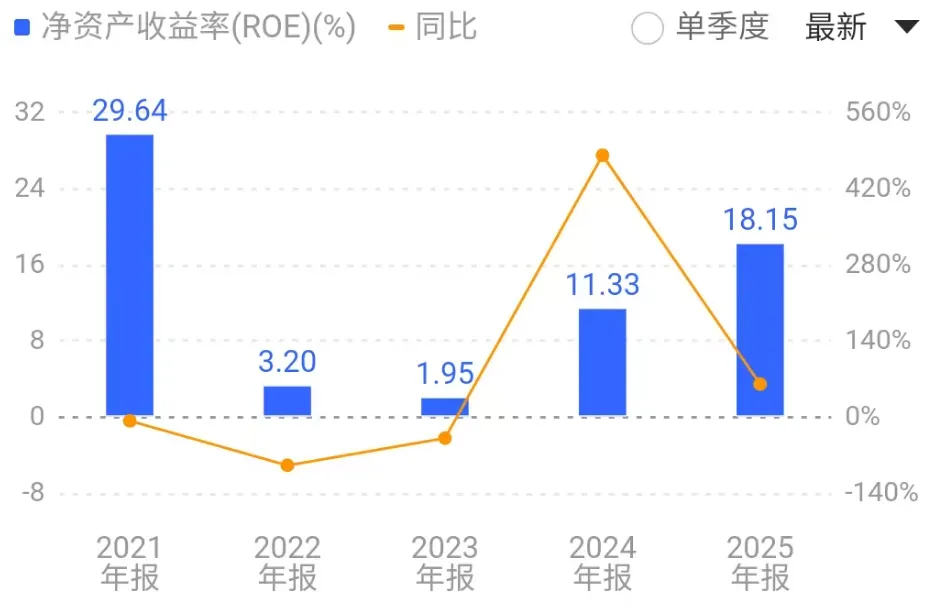

ROE已经回到18%+,已经超过15%的优秀线。

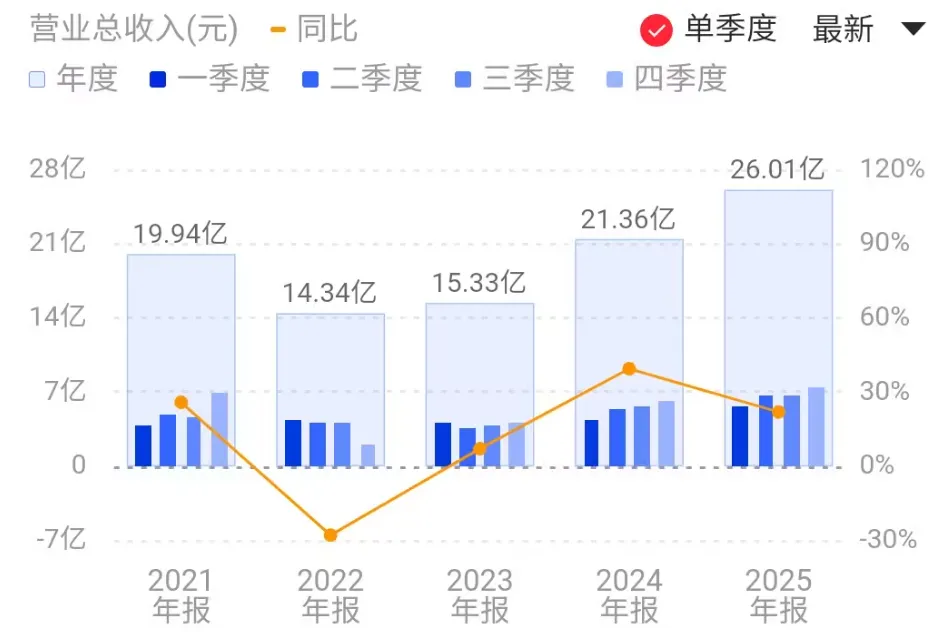

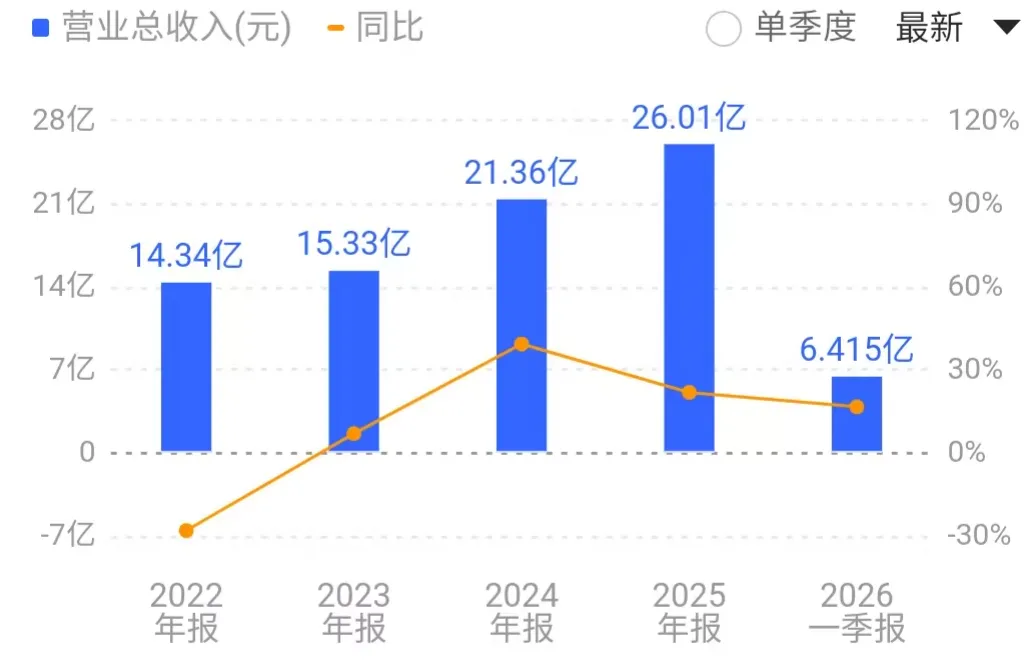

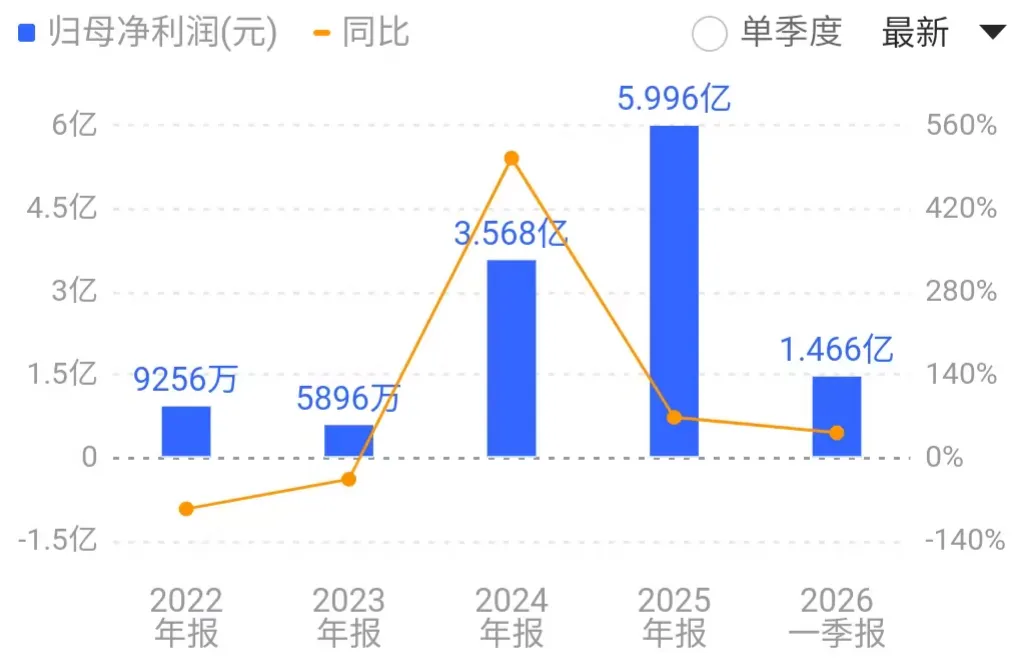

今年一季报也出来,营收同比增长16.56%。

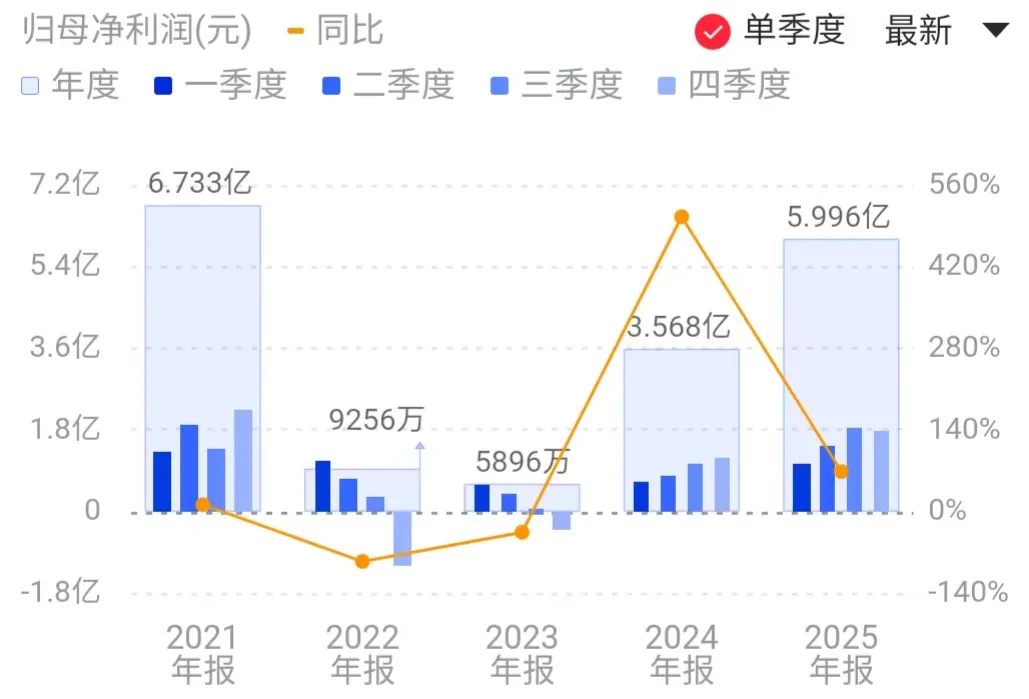

净利润同比增长42.16%,利润继续高增长。

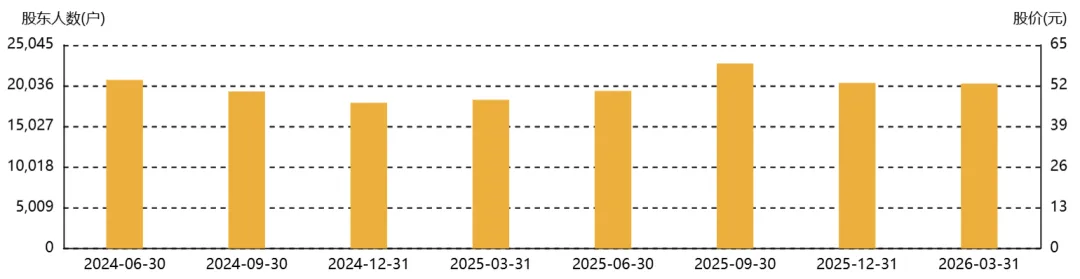

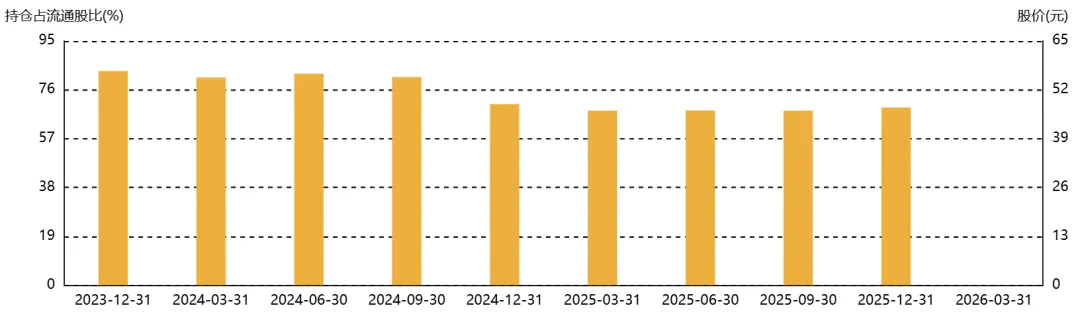

股东和机构

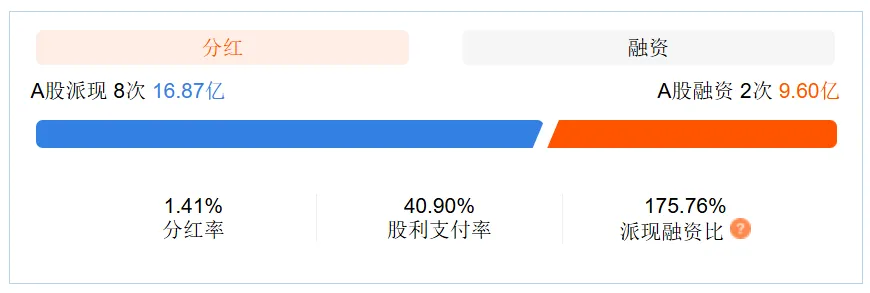

分红和融资

实控人和管理层

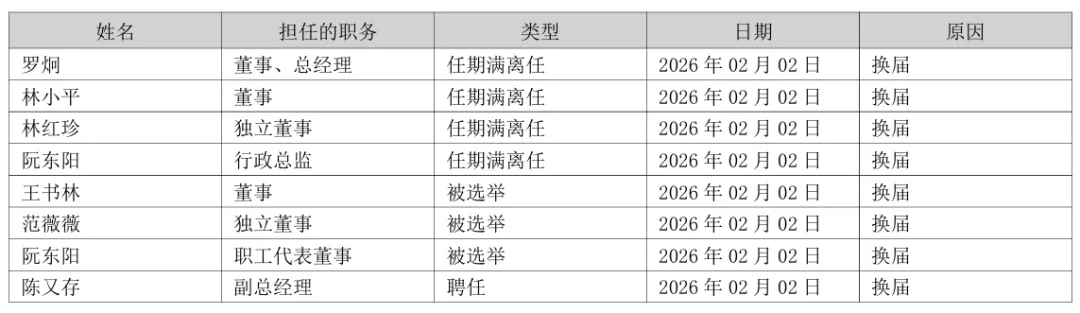

原本林氏家族三兄妹都是高层,林氏两兄弟控股。目前发生变化挺大:

罗炯原本是总经理。

林小平是林氏三兄妹的胞妹。

王书林是林志军配偶。

2025年8月27日,林志军控制的大博医疗国际预披露计划减持不超过828.04万股(占总股本2%)。于2025年9月18日至12月17日期间执行。其中,2025年10月31日至12月16日,合计减持826.9万股,套现金额约3.88亿元。大博医疗估计持股比例从20.03%降至18.03%。

2025年9月和10月推出的少量股份回购计划,其主要用途明确是用于实施股权激励。

2025年12月12日,向89名激励对象授予62.04万份预留股票期权。该计划总计覆盖核心管理与技术(业务)人员750余人。

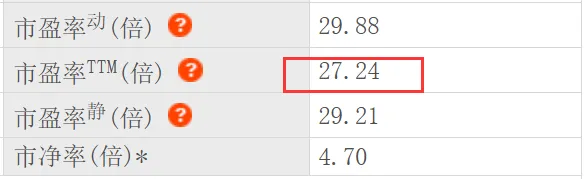

估值分析

我算了一下扣非市盈率是34倍,目前关注大博医疗的机构比较少,而且业绩预测的也是比较悲观的。如果按照这个预测的话,公司目前的估值就有点贵了。我觉得可能是这两年业绩的高增长主要是来自集采后的反弹,不过,我反倒觉得公司2026年的业绩大概率是好于这个预测的,因为大博医疗的业绩常年增速是比较高的,即使是过了集采反弹期,我觉得也可以多点信心。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众